消費税は、消費に対して広く公平に課税される税ですが、納税の際には適正に計算しなければキャッシュフローを悪化させる可能性もあります。2023年10月に始まるインボイス制度では、消費税の仕入税額控除を受けられなくなるケースも発生するため、経理担当者にとって仕入税額控除を正しく知っておくことは必須と言えるでしょう。

今回は、経理担当者が押さえておきたい仕入税額控除の仕組みや要件、計算方法などの基礎知識のほか、インボイス制度開始後の変更点なども解説します。

目次

- 仕入税額控除とは

- 仕入税額控除が適用できる取引

- 仕入税額控除の適用要件

- 仕入税額控除の計算方法

- インボイス制度で仕入税額控除は何が変わる?

- インボイス制度後は、制度に対応するシステムが必要です

- おわりに

仕入税額控除とは

仕入税額控除とは、消費税を算出する際に課税売上の消費税額から課税仕入れの消費税額を差し引くことを言います。

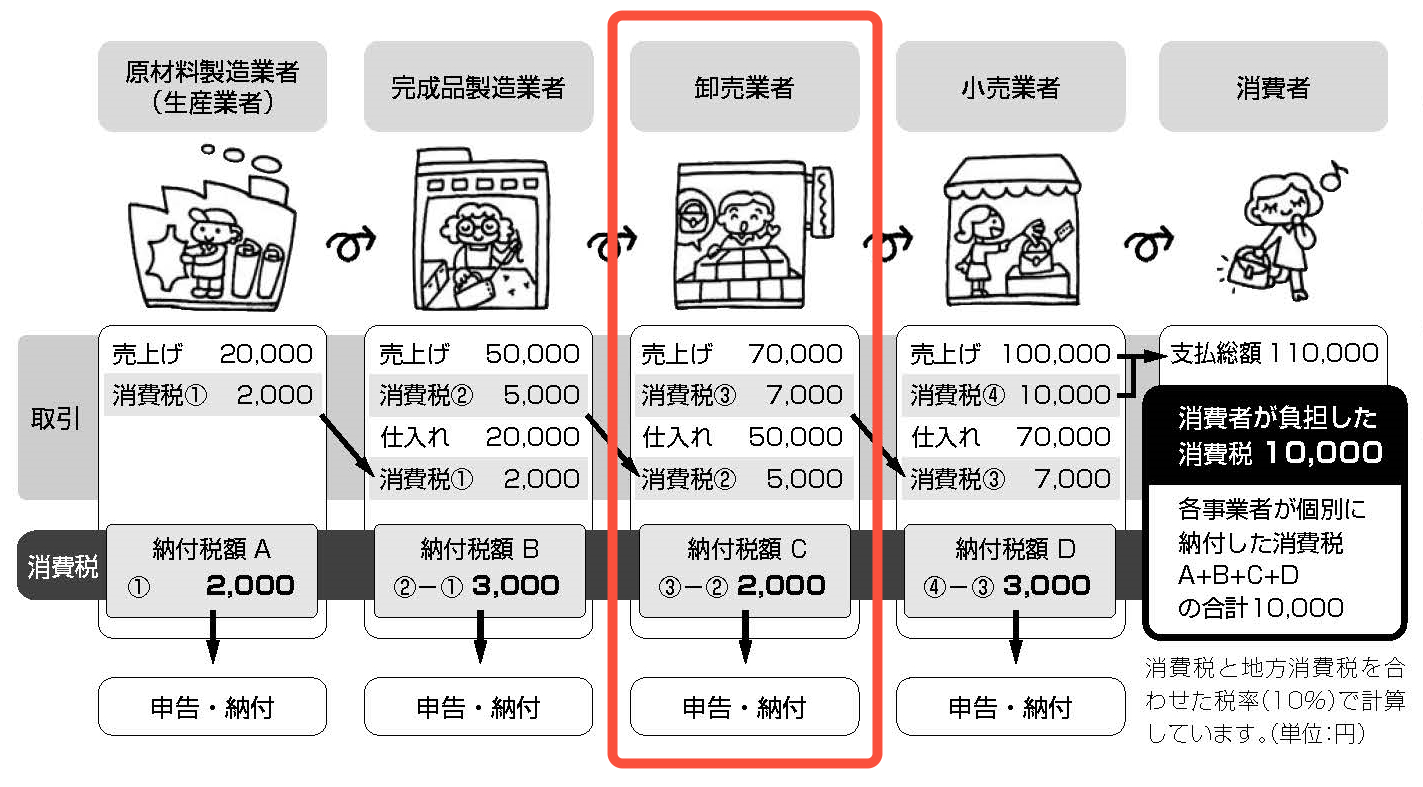

消費税は、商品・製品の販売やサービスなどの取引に対して課される税金で、消費者が負担し事業者を介して納付されます。その際、生産や流通といった各取引段階で、二重三重に消費税が累積しないよう、仕入にかかる消費税額を控除する仕組みが採られています。この仕組みが、仕入税額控除です。

例えば、下図中の卸売業者の場合、仕入で発生した消費税が5,000円で売上にかかる消費税が7,000円の場合、仕入で発生した消費税5,000円が仕入税額控除の対象となり、差額の2,000円を申告・納税することになります。

仕入税額控除が適用できる取引

消費税の仕入税額控除が適用されるのは、全ての課税仕入れが対象になります。

課税仕入れは、消費税の課税取引として要件を満たす仕入取引のことで、次のような取引が該当します。

- (1)商品などの棚卸資産の購入

- (2)原材料等の購入

- (3)機械や建物のほか、車両や器具備品等の事業用資産の購入又は賃借

- (4)広告宣伝費、厚生費、接待交際費、通信費、水道光熱費などの支払

- (5)事務用品、消耗品、新聞図書などの購入

- (6)修繕費

- (7)外注費

※非課税取引や給与等の支払いを除く

また、加工賃や人材派遣料、警備や清掃の外部委託料など、事業者が行う労働やサービス提供の対価は消費税の課税対象となります。インターネットなどを介した国内向けの電子書籍・広告配信等のサービス(いわゆる「電子通信利用役務の提供」)は、国内外どちらから行われるものも国内取引と見なされ、消費税の課税対象となります。

仕入税額控除の適用要件

仕入税額控除の適用を受けるためには、要件を満たした帳簿と請求書の保存が必要です。 帳簿では、税率ごとに区分した区分経理を行うこと、そして、その事実を証明する区分記載請求書を保存することが定められており、それぞれの保存期間は次のようになっています。

- ● 帳簿 帳簿を閉鎖した日から7年間

- ● 請求書 請求書を受領した日の属する課税期間の末日、その翌日から2カ月を経過した日から7年間

仕入税額控除の要件となる帳簿への記載事項は、次の4項目です。

<仕入税額控除の帳簿記載事項要件>

- 仕入れの相手方の氏名または名称

- 仕入れを行った年月日

- 仕入れにかかる資産または役務の内容

- 仕入れにかかる支払対価の額(消費税額の相当額を含む)

また、請求書には次の項目を記載することが求められています。

<区分記載請求書の記載事項>

- 発行者の氏名または名称

- 取引年月日

- 取引内容(軽減税率対象品目が分かるように明記すること)

- 税率ごとに合計した対価(税込価格)

- 交付を受ける事業者の氏名または名称

仕入税額控除の計算方法

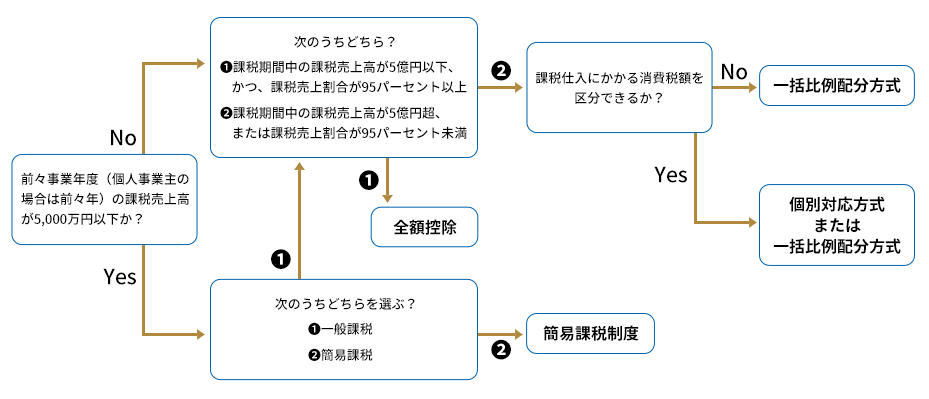

仕入税額控除では、課税売上に対応する仕入だけを控除対象とし、非課税売上の場合は消費者が消費税を負担せずに事業者が負担します。そのため、課税売上とそれ以外とを区別する必要があります。

控除額の計算は、一定の条件に基づいて次の4つの計算方法から選択することができます。

●全額控除

厳密な計算をつねに行うと、事後処理負担が大きくなります。そこで、「課税期間中の課税売上高が5億円以下」かつ「課税売上割合が95%以上」の場合は、課税期間中の課税売上に係る消費税額からその課税期間中の課税仕入れ等に係る消費税額の全額を控除することが認められています。

全額控除が認められやすいのは、例えば、起業したばかりのベンチャー企業や個人事業主など、売上のほとんどが課税売上で、課税売上の規模がそれほど大きくない事業者となります。(当課税期間が1年未満の場合、当課税期間の課税売上高を当課税期間の月数で割り、年換算した金額で判定します)

全額控除の要件に満たない場合は、課税売上に対応する部分のみを控除する「個別対応方式」と「一括比例配分方式」のいずれかで計算することになります。

●個別対応方式

仕入に対する消費税を次のように3つに区分して、納付税額を計算します。

- ① 課税売上に対応する仕入→全額控除する

- ② 非課税売上に対応する仕入→控除しない

- ③ ①②に共通する仕入→課税売上割合※を乗じた分を控除する

個別対応方式による控除額は、上記の3区分をもとに次のような計算式で算出します。

例えば、①の消費税額が5,000円で③に該当する仕入が1,000,000円だった場合、課税売上割合が0.5の場合、仕入税額控除額は505,000円になります。

[例] 5,000円 + (1,000,000円 × 0.5)= 505,000円

●一括比例配分方式

課税仕入にかかる消費税額が個別対応方式のように区分できない場合、または個別対応方式のように区分できても意図してこの方式を選択した場合は、全ての税額と課税売上割合で計算します。

例えば、課税仕入にかかる消費税の全額が5,000円で課税売上割合が50%なら、控除額は2,500円となります。

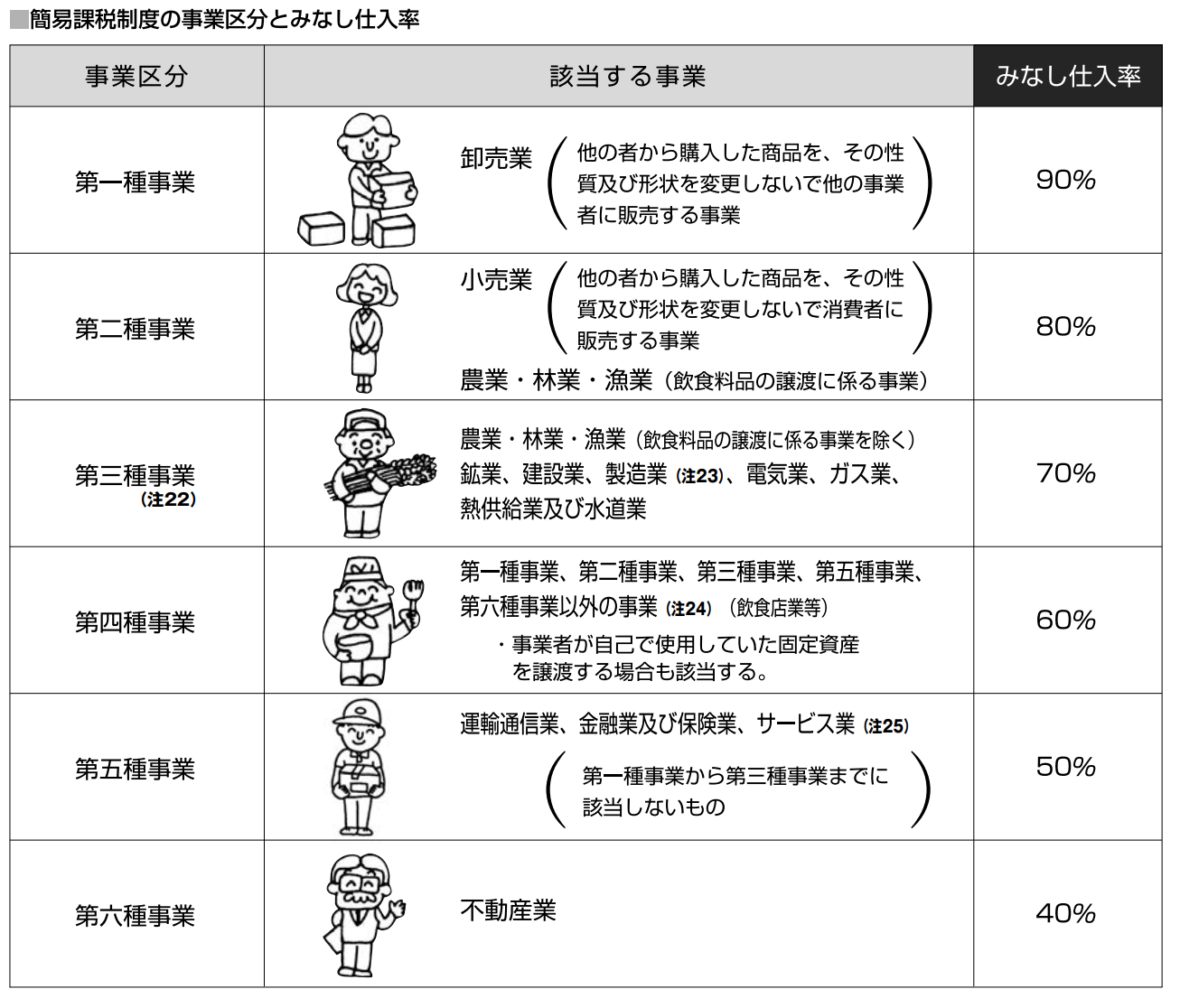

●簡易課税制度

前々事業年度(個人事業主の場合は前々年)の課税売上高が5,000万円以下の場合には、「簡易課税制度」を選択することもできます。簡易課税制度を選択する場合は、適用しようとする課税期間の開始日前日までに所轄の税務署長へ「消費税簡易課税制度選択届出書」提出する必要があります。

控除額の計算は、次のように課税売上高に「みなし仕入率」を掛けて計算します。

なお、みなし仕入率は次のように業種ごとに決められています。

その他にも、返品や値引きなど返還等を受けたり免税事業者が課税事業者になったりした際に、仕入税額控除の計算時に特例を受けられる場合があります。

どの計算式を用いるかは、自社の状況に合わせてしっかり検討する必要があります。

例えば、個別対応方式と一括比例配分方式を計算の容易さだけで選ぶなら、一括比例配分方式のほうが簡単です。しかし、個別対応方式は非課税対応仕入れを控除しないため、「課税売上に対応する仕入が少ない」「課税売上割合が低い」などの場合、支払う税額が大きくなってしまうこともあります。また一括比例配分方式も、非課税売上に対応する仕入れが多い事業にとっては支払い額が大きくなる可能性があります。

簡易課税制度が選択できる場合は、実務処理にかかる手間を考えれば、仕入れ自体を無視できる簡易課税制度のメリットは大きいでしょう。

ただし、簡易課税を選択する場合と一括比例配分方式を選択する場合は、原則として2年間はほかの計算方法に変更することはできないので、注意が必要です。

インボイス制度で仕入税額控除は何が変わる?

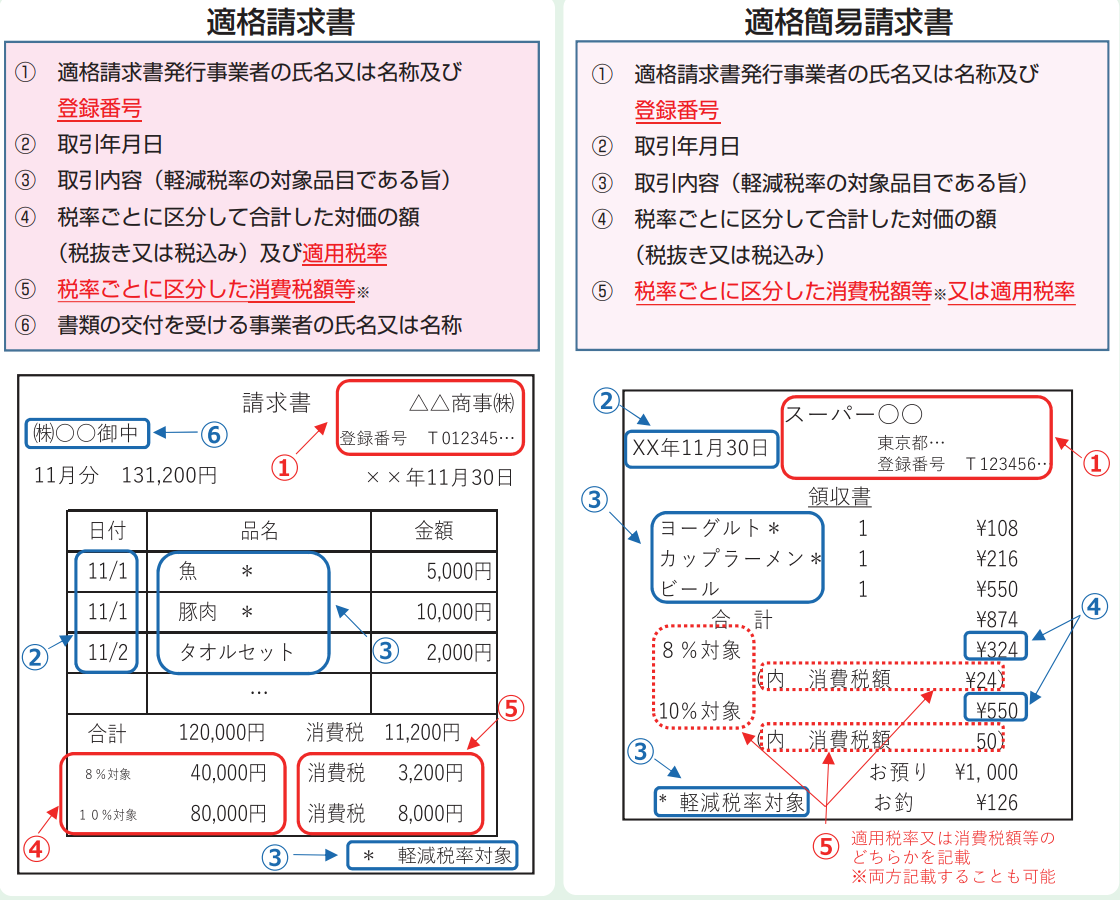

インボイス制度は、課税事業者が適格請求書を発行することで、取引において消費税などにかかる流れをより明確にし、適切に消費税の納税を行うための制度です。現在適用されている区分記載請求書は、インボイス制度が導入されるまでのいわゆる“つなぎの制度”になり、インボイス制度で導入される適格請求書では、現行の区分記載請求書の記載項目に次の下線付きの赤い項目が追加されます。

※ 不特定多数の者に対して販売等を行う小売業、飲食店業、タクシー業等は、適格請求書に代えて適格簡易請求書を交付できます。

※ 適格簡易請求書の場合、⑥の記載は不要です。

※ 「税率ごとに区分した消費税額等」の端数処理は、1適格請求書につき税率ごとに1回ずつとなります。

出典:国税庁PDF「適格請求書等保存方式の概要」

登録番号とは、適格請求書発行事業者として登録された事業者ごとに与えられるコードのことで、インボイス制度導入後は、この登録番号が記載された次のような適格請求書等でなければ、仕入税額控除が受けられなくなります。

- 適格請求書

- 適格簡易請求書

- 適格請求書の記載事項に係る電磁的記録

- 適格請求書の記載事項が記載された仕入明細書、仕入計算書等の書類(相手方の確認を受けたものに限る)

※書類に記載すべき事項に係る電磁的記録を含む - 生鮮食料品等の卸売販売、農業協同組合、漁業協同組合が行う農林水産物の委託販売などとの取引について、媒介または取次に係る業務を行う者が作成する一定の書類

※書類に記載すべき事項に係る電磁的記録を含む

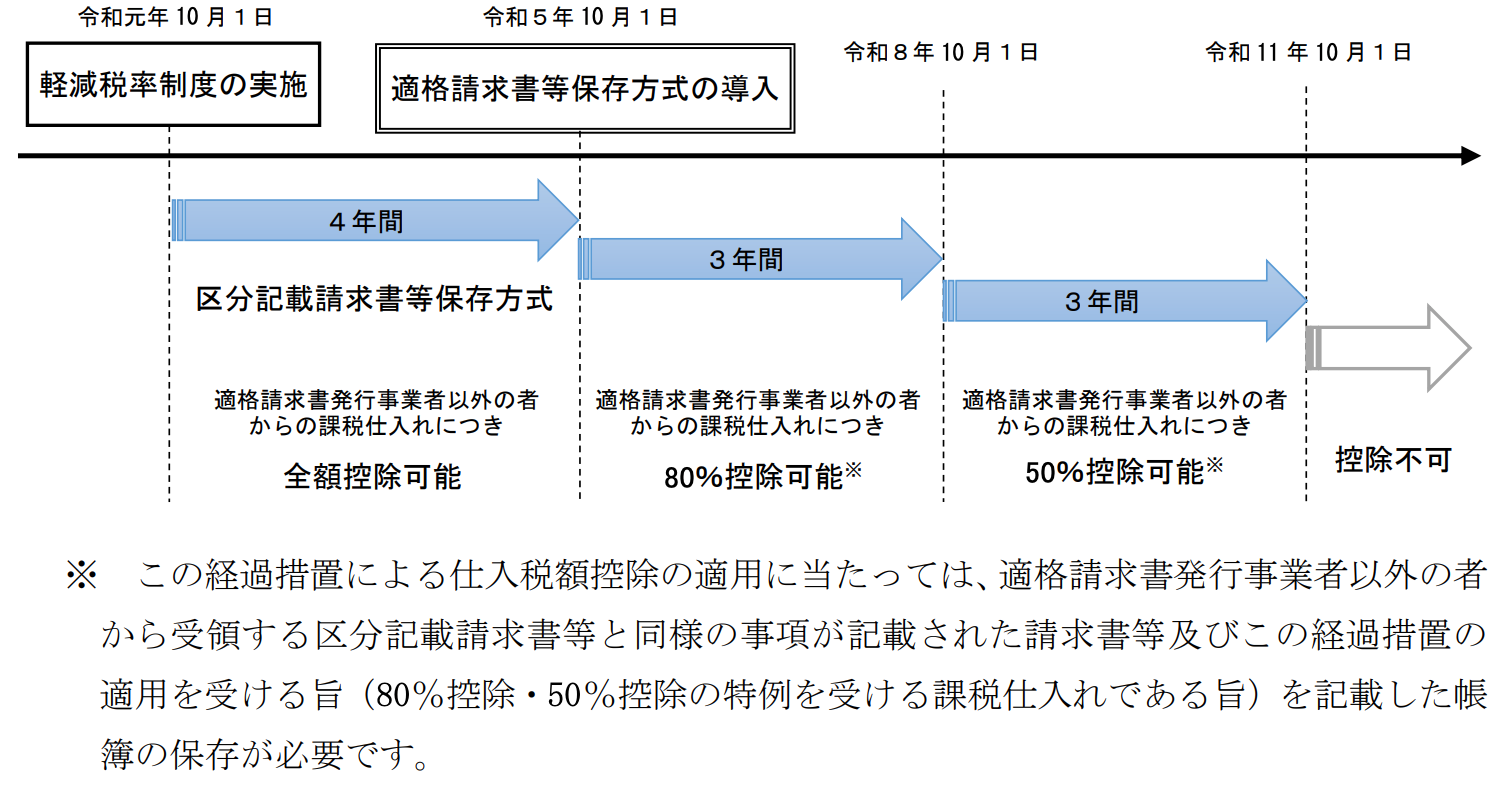

仕入税額控除が適用されない分は自社で負担することになるため、結果的に、免税事業者など非適格請求書発行事業者とは取引が難しくなる可能性があります。

そこで、免税事業者など適格請求書発行事業者以外からの請求書で一定の要件を満たす場合には、インボイス制度の開始後6年間は、仕入税額相当額の一定割合を仕入税額として控除できる経過措置が設けられています。

出典:国税庁PDF「令和3年改正消費税経理通達関係Q&A」

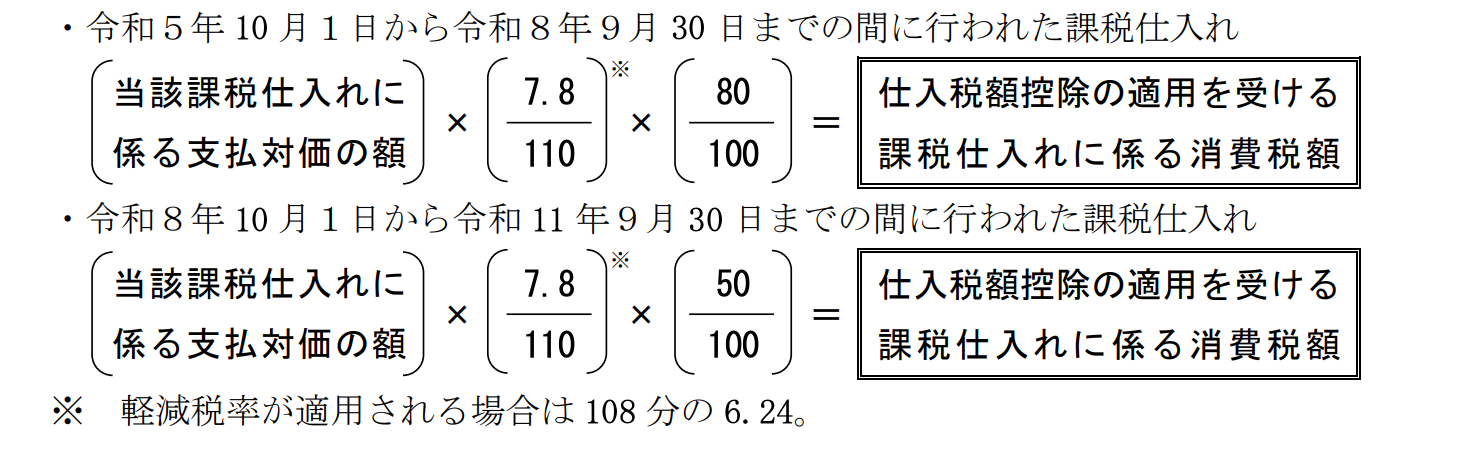

納める消費税額の計算は、それぞれ控除を受けられる経過措置の期間に応じて次の計算式に当てはめて算出します。

出典:国税庁PDF「令和3年改正消費税経理通達関係Q&A」

また、次のような請求書等の交付を受けにくい場合は、帳簿のみの保存で仕入税額控除が認められます。

- 適格請求書の交付義務が免除される取引(3万円未満の公共交通機関の運送料、自動販売機での販売、郵便切手等)

- 適格簡易請求書の記載事項(取引年月日を除く)を満たす入場券等が、使用の際に回収される取引

- 古物営業、質屋または宅地建物取引業を営む者が適格請求書発行事業者でない者から棚卸資産を取得する取引

- 適格請求書発行事業者でない者から再生資源または再生部品(棚卸資産に限る)を購入する取引

- 従業員等に支給する通常必要と認められる出張旅費、宿泊費、日当および通勤手当等に係る課税仕入れ

インボイス制度後は、制度に対応するシステムが必要です

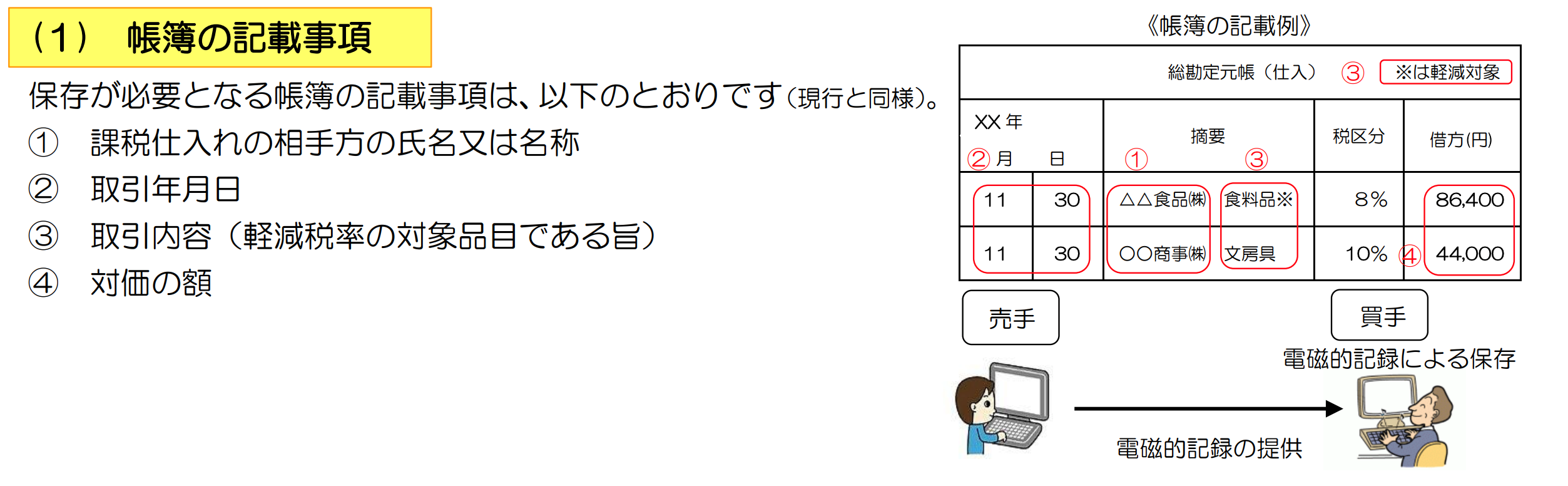

インボイス制度では、一定の事項を記載した帳簿と請求書等の保存が仕入税額控除の要件となります。保存が必要な帳簿の記載事項は、次の通りです。

買い手側は、上記の要件を満たし適格請求書を適切に保存すれば、仕入税額控除を適用することができます。帳簿の保存要件は現行と同じですので、区分記載請求書等保存方式に準じた会計システムならインボイス制度導入後は適格請求書等保存方式に対応するでしょう。

ただし、適格請求書以外は仕入税額控除ができなくなることから、消費税区分の他に、適格請求書とそうでない請求書を区分して管理する必要も生じます。特に、適格請求書発行事業者以外からの仕入は、経過措置の段階に応じた処理も必要です。現有の会計システムが取引先を適切に区分できない場合は、今のうちに改修やリプレースの検討を始めておくとよいでしょう。

請求書の保存については、電子帳簿保存法で「電子取引の紙保存禁止」が義務化されたため、電子取引が行われている場合は紙書類とデータを分けて管理する必要があります。

例えば、勘定奉行iクラウドのように、課税事業者と免税事業者の取引を区分して管理でき、消費税申告書の作成から電子申告・電子納税まで対応する会計システムなら、業務に支障なくインボイス制度に備えることができます。また、勘定奉行iクラウドなら電子帳簿保存法に完全対応していますので、請求書データも適切に保存できます。

売り手側が適格請求書を発行する場合は、適格請求書発行事業者への登録とともに、適格請求書の記載ルールに則ったフォームに変更する必要があります。他にも、消費税の端数処理や電子インボイスなどに関する留意点があります。

現在市場で提供されているシステムは区分記載請求書に対応しているので、インボイス制度導入後は適格請求書に自動対応することが予想されます。ただし、ベンダーごとに対応方法は異なるため、自社のシステムはどう対応するかしっかり確認しておきましょう。

例えば、商蔵奉行iクラウドや奉行Edge発行請求書DXクラウドは、適格請求書の記載要件を網羅して確実に対応します。

※ インボイス制度への対応方法は、コラム「インボイス制度はいつから?導入までに企業が準備すべきこととは」も参照ください。

おわりに

仕入税額控除は、正しく理解をしていないと納税額に大きな影響を及ぼします。またインボイス制度では、適格請求書発行事業者以外からの仕入は仕入税額控除から外れるため、より適切な取引先管理も求められます。

インボイス制度後の業務負担を減らすためにも、仕入区分の判定基準をしっかり確認しつつ、適切に対応できるシステムの準備を進めておきましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!