IT技術の進化やDX推進などによって、「業務のデジタル化」が注目を集めています。最近はコロナ禍の影響もあり、多くの企業で在宅勤務やテレワーク実施に向けて業務をデジタルシフトする動きも見え始めました。その一方、中小企業の中には、「業務のデジタル化」の必要性を認識しつつも、「そのうちに・・・」と考えている企業も意外と多いことが分かってきています。

しかし、これから2023年にかけて、業務プロセスを一変させる制度改革がなされようとしており、あまり悠長に構えられないということをご存じでしょうか。

今回は、2022年1月施行の電帳法改正、2023年10月施行のインボイス制度によって特に影響を受ける経理業務の視点から、業務はどう変わり、会計システムはどう変わるのかについて解説します。これから会計システムを導入・リプレイスする予定の方は、ぜひ参考にしてください。

2021年12月6日に政府・与党が公開した情報により、2022年1月の改正では電子取引における電子データ保存の義務化の予定が、2年間の猶予期間を設けることになり、令和4年の税制改正大綱に盛り込まれる予定となります。

現時点、本記事は、上記予定情報に関する内容は含まれておりません。

目次

会計システムの役割に変化の兆し!?

会計システムは、財務会計や管理会計など、多岐にわたる企業会計の業務を効率的に処理するシステムです。

昨今は、IT技術の進化やDX推進の波によってクラウド型の会計システムが主流となっており、市場にもクラウドサービスが数多く提供されています。クラウド会計システムにすると、最新のデジタル技術を取り入れやすくなります。これまでも、金融機関データとの自動連携・自動仕訳をはじめ、AIを活用した学習機能による自動仕訳など、「いかに手作業を早く・正確に処理するか」を軸に、機能性は進化し続けてきました。この会計システムの進化は、「人為的なミスを減らし、業務効率を上げる」ことを目的とした“人のアシスト”という役割を担うためのものです。

ところが今、この会計システムのあり方、経理業務のスタンダードが、大きく変わろうとしています。

その大きな要因となっているのが、2022年から施行される「改正電子帳簿保存法」と、2023年に導入が予定されている電子インボイスです。

改正電子帳簿保存法と電子インボイスで

近い将来、経理業務プロセスはデジタル運用が標準化する!

帳簿などの書類は、法律により7年の保存が義務付けられています。法的な原則は「紙での保存」となっていますが、一定の要件を満たせばデータでの保存も認めるとした制度が「電子帳簿保存法」です。

これまでも度々改正されてきた制度ですが、2022年1月から施行される内容には「規制緩和」と「規制強化」の側面があり、特に「規制強化」において、会計システムの役割への影響が強く現れると言われています。それが、「電子取引について、紙への書面出力・保存がNGになる」という内容です。

※ 改正電子帳簿保存法の詳細は、コラム「紙保存は要注意!2022年「電子帳簿保存法」改正後に経理担当者が押さえておくべきポイント〜規制緩和・規制強化の内容を総ざらいを参照ください。

電子取引とは、「取引情報の授受を電磁的方式により行う取引」とされており、次のようなものが該当するとされています。

- 電子メールにより請求書や領収書等のデータ(PDFファイル等)を受領

- インターネットのホームページからダウンロードした請求書や領収書等のデータ(PDFファイル等)またはホームページ上に表示される請求書や領収書等の画面印刷(いわゆるハードコピー)を利用

- 電子請求書や電子領収書の授受に係るクラウドサービスを利用

- クレジットカードの利用明細データ、交通系ICカードによる支払データ、スマートフォンアプリによる決済データ等を活用したクラウドサービスを利用

- 特定の取引に係るEDIシステムを利用

- ペーパーレス化されたFAX機能を持つ複合機を利用

- 請求書や領収書等のデータをDVD等の記録媒体を介して受領

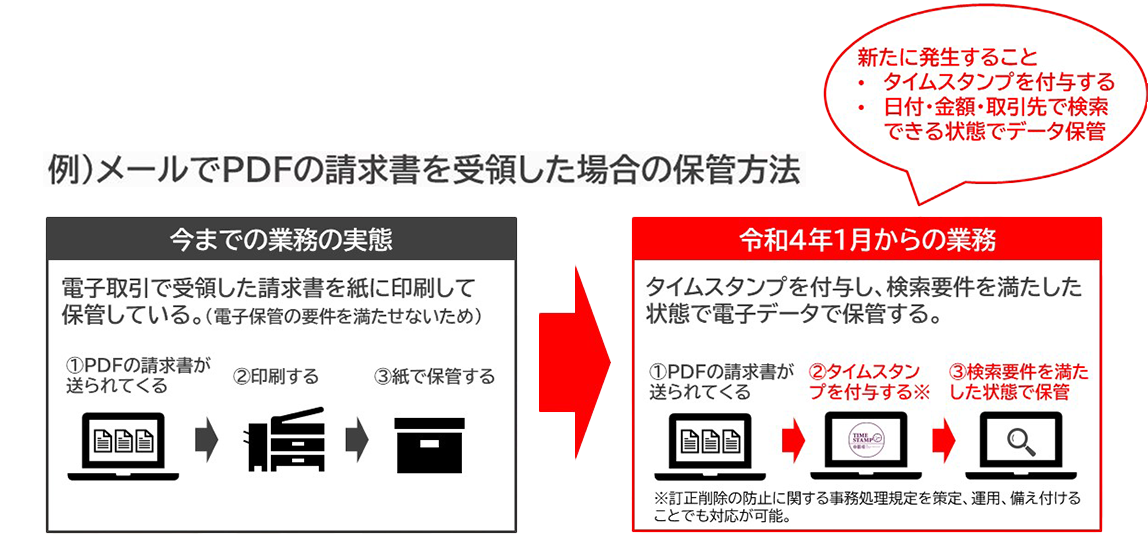

これまでも、「特に意識することなくメールで請求書や領収書などの証憑を受領していた」という企業は多いことでしょう。また最近は、Web請求書発行システムを利用している企業も増えています。しかし、これらは電子取引に値するため、2022年以降は受領した証憑を紙で保存することができなくなるのです。

しかも、この改正は全ての事業者に義務化されるため、今後は請求書等の証憑類をデータで授受する場合「タイムスタンプを付与すること」※と「日付・取引先・金額で検索できる状態でデータ保管すること」が求められるようになります。

※ タイムスタンプ付与は、事務処理規程の備付けによって代替も可能です。

実は、今回の改正は、2023年に導入が予定されている電子インボイスに大きく関わりがあります。

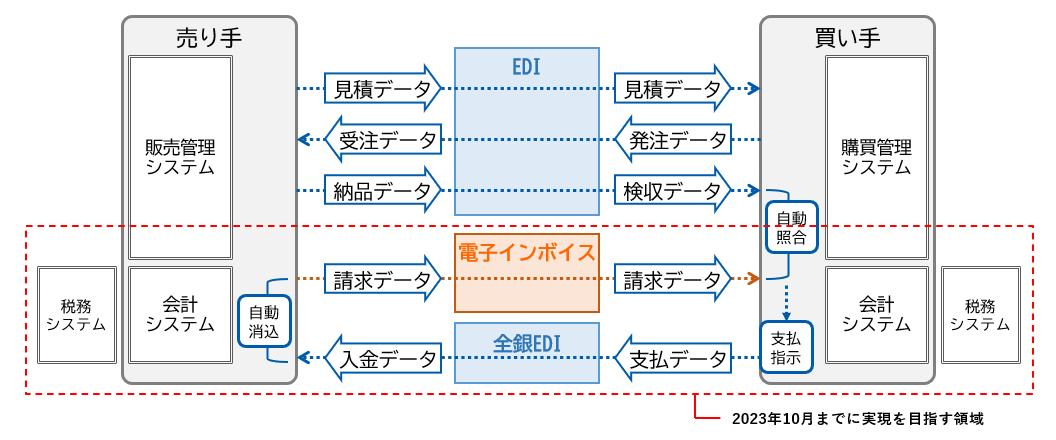

インボイス制度がスタートすると適格請求書が仕入税額控除の対象となることから、買い手・売り手双方に相当の業務負荷が発生すると懸念されています。そのため政府は、国際標準規格「Peppol(ペポル)」※を日本標準仕様に採用した電子インボイスを導入し、売り手の請求業務から買い手の支払業務、さらには売り手で発生する入金消込業務まで、シームレスにデータ連携して双方の業務の効率化を図ろうとしています。

「Peppol(ペポル)」基盤の電子インボイスが導入されると、売り手・買い手の間では取引データのみがやり取りされることになり、従来の請求書や納品書の形式で確認することがなくなります。また、入力作業から情報を取り込んだ後の仕入れ税額控除の計算や、入金消込までも含め「業務に人の手を介さない」プロセスに変わります。

つまりこの方針は、単なる「紙での処理を止めて電子化する」ものではなく、経理業務を「完全デジタルプロセス」に変えるという意味があるのです。

※「Peppol(ペポル)」の詳細は、コラム「電子インボイスとは?「Peppol(ペポル)」とは? 2023年インボイス制度後の業務にもたらすメリット」も参照ください。

電子インボイス自体は、全ての企業に導入が義務付けられているわけではありません。しかし、インボイス制度で経理業務が複雑化することを考えると、導入する企業が大半を占めることになるのは確実でしょう。

そんな社会情勢において「電子取引に未対応だから」と取引先に紙での送付を求めるのは、時代を逆行することになり、取引そのものにも影響を与えかねません。

今回の電子帳簿保存法の改正は、インボイス制度開始以降の経理業務を「デジタル業務プロセス」に変換させる布石なのです。

これからの会計システム選びで押さえておくべきポイント①

改正電子帳簿保存法に完全対応していることは基本の「キ」!

2022年1月以降、会計システムは次のように改正電子帳簿保存法に対応していることが必須要件になります。

会計システムに求められる要件

- 証憑類を電子データで保管できること

- 電子証憑にタイムスタンプを付与できること

事務処理要件を定めて運用する場合は不要) - 税務職員による質問検査権に基づきデータをダウンロードできること

- 日付」「金額」「取引先」でデータを検索できること

先述したように、改正電子帳簿保存法の電子取引要件は、全ての企業が対象となります。そのため、メールに添付されるなどで受領した請求書などの証憑データは、求めに応じてダウンロードできる状態で、電子データのまま保管しなければなりません。真実性を担保するため、タイムスタンプが付与されていないデータには、速やかにタイムスタンプを付与する機能も必要です。(事務処理要件を定めた運用でも可)

そして、「日付」「金額」「取引先」で検索できるかどうかも、最低限会計システムに装備されていなければなりません。

つまり、これら改正電子帳簿保存法の要件は、2022年1月以降、会計システムに求められる機能=基本の「キ」となるのです。

現在市場で提供されているクラウドサービスなら、法令・制度要件は概ねカバーされていると思われます。しかし、詳細な機能はサービスごとに異なるため、現有の会計システムが2022年1月以降、改正電子帳簿保存法にどのように対応するのか、早急に確認しなければなりません。その上で、運用上不足している機能があれば、できるだけ早く対策を講じる必要があります。

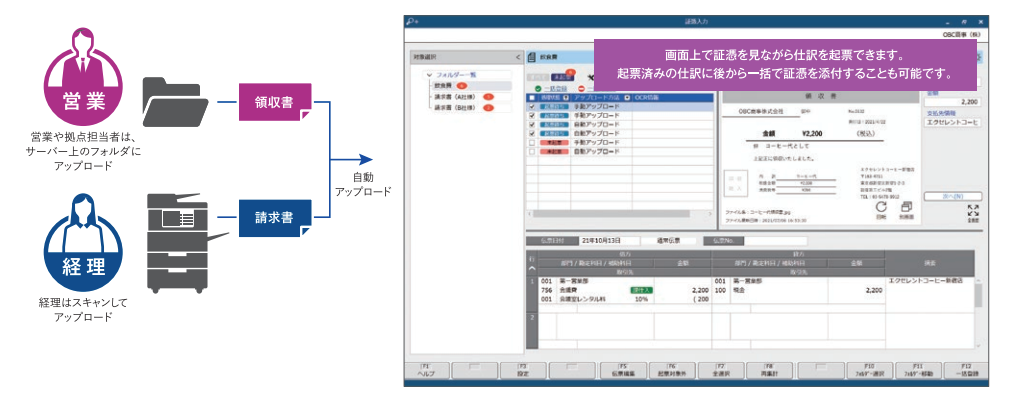

勘定奉行iクラウドなら、電子帳簿保存法に必要な制度要件に完全対応しています。

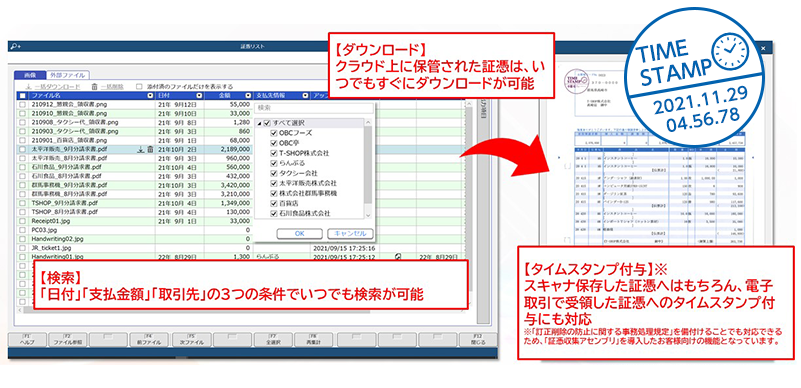

例えば、メールで受領したPDFファイルは、「日付、金額、取引先」といった取引情報と合わせて、スキャナ保存した証憑類などとまとめて奉行iクラウド上に保存します。取引情報と紐付けして保存するため、「日付」「支払金額」「取引先」でいつでも検索できます。データに訂正や削除があった場合は、履歴が全て自動的に記録され、1つのメニューに集約されます。

また、データはいつでもすぐにダウンロードできるので、税務職員による質問検査にも対応します。

紙の証憑類をスキャナ保存する場合は、伝票登録時にタイムスタンプを自動付与するので、手間なく簡単に制度に沿った電子化ができます。電子取引で受領した証憑類も、証憑収集オプション※を追加すれば自動でタイムスタンプ付与が可能です。

※2022年1月リリース予定

これからの会計システム選びで押さえておくべきポイント②

請求書の業務プロセスを一気通貫でデジタル化できること

電子インボイスが導入される頃には、経理業務のあり方は「デジタル運用」が標準化していることが予想されています。そのため、これから会計システムを選ぶなら、業務プロセスの初めから終わりまで、一気通貫でデジタル化に対応する機能が求められます。

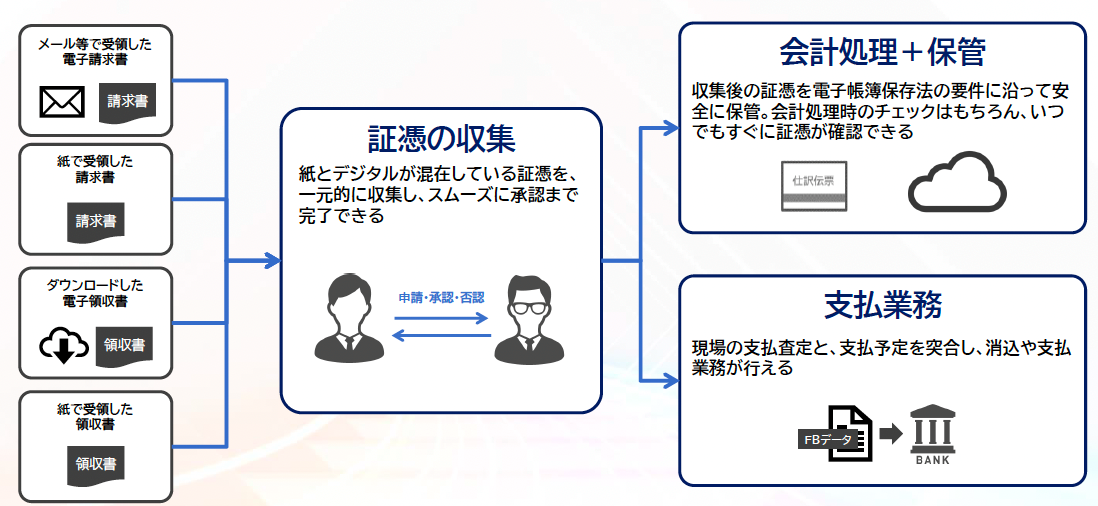

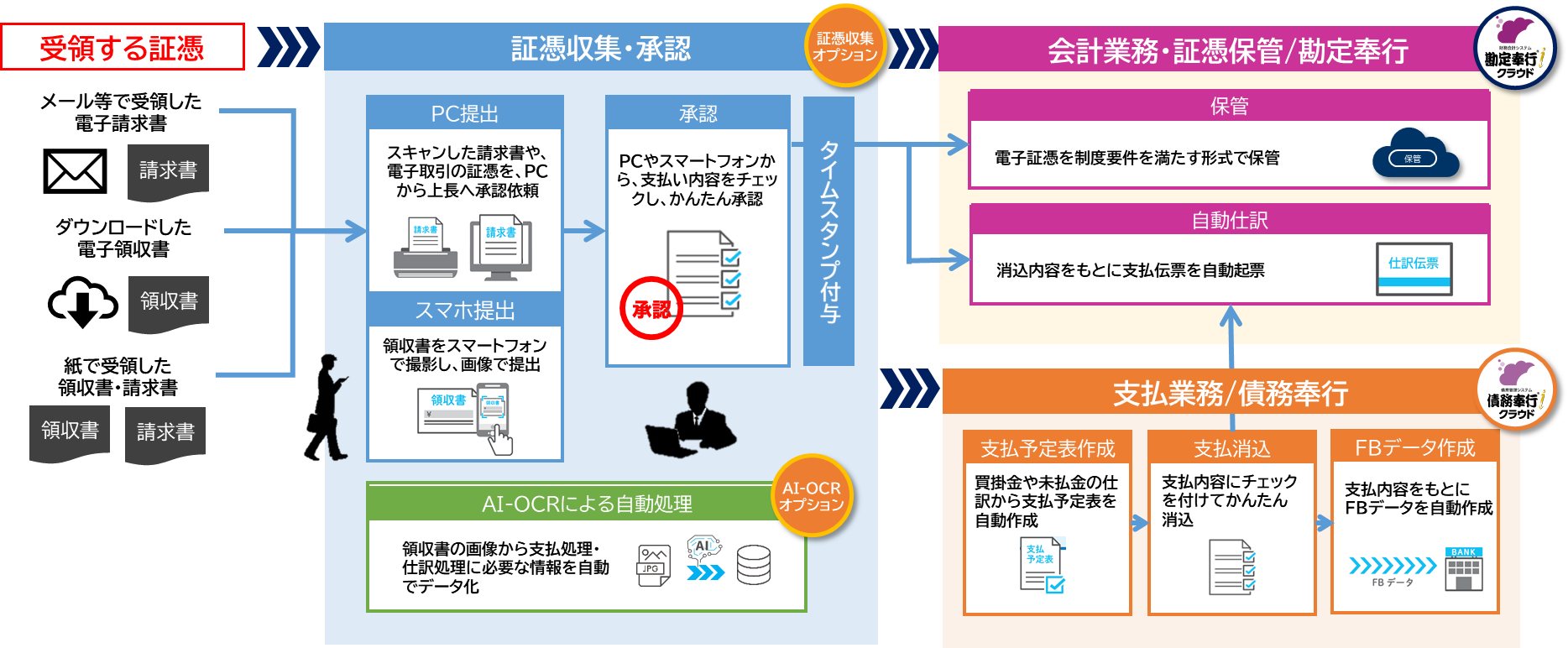

しかし、インボイス制度がスタートしても、全ての証憑類が電子インボイスでやり取りされるわけではなく、メールやダウンロードで受領する場合もあります。一部には、紙の請求書や領収書なども残るでしょう。そうした様々な形式の証憑がある中で経理業務の効率を最大化するためには、これからは “一気通貫で請求書の業務をデジタル化”できる仕組みが不可欠になります。

例えば、「紙の証憑類は全て撮影・スキャンして画像で申請する」「承認フローはPCやスマートフォン上で行う」という社内手続きに変えれば、紙書類を回覧することなく証憑収集・承認ができます。申請時に、画像から仕訳処理や支払処理に必要な情報を自動で読み取る機能があれば、取引情報の入力すら自動化することも可能です。

このように、証憑類の収集段階で紙からデータに置き換えができれば、会計業務では取引情報のデータをもとに自動仕訳ができたり、支払業務では支払予定表の自動作成や支払消込、FBデータ作成までも一気に自動化したり・・・という流れも実現できます。

勘定奉行iクラウドなら、銀行取引や経費をはじめ受領方法が複雑化する請求書なども、適切に管理し仕訳を自動化する機能を標準搭載しています。また、債務奉行iクラウドと連携したり、改正電子帳簿保存法に対応する強化サービス※を追加したりすれば、証憑の収集から支払業務までを全てデジタルで完結できる仕組みが簡単に整います。

※2022年1月リリース予定

電子インボイスが運用されれば、電子取引の流れは一気に加速するでしょう。電子インボイスでの取引は「手間いらず」になっても、その他の証憑で手間が発生していては本末転倒です。もはや、デジタルへの対応は避けられません。

電子インボイスが運用されれば、電子取引の流れは一気に加速するでしょう。電子インボイスでの取引は「手間いらず」になっても、その他の証憑で手間が発生していては本末転倒です。もはや、デジタルへの対応は避けられません。

これからの会計システムでは、「改正電子帳簿保存法に対応したデータ管理ができる」ことは当然ながら、 電子インボイスにも対応し、その他の証憑類も含め、経理業務のプロセス全体でデジタル化できることがもっとも重視すべきポイントとなるのです。

おわりに

電子インボイスの日本標準仕様に決定した「Peppol(ぺポル)」は国際的な標準規格のため、海外取引にも対応でき、事業拡大の一役を担うと大きな期待が寄せられています。そのため、経理業務のプロセス全体をデジタル運用に見直し、電子インボイスを有効活用する仕組みを整えるのは「必然の対策」とも言えます。

改正電子帳簿保存法、インボイス制度・・・この2大改正のもと、これからの会計システムは「手作業をアシストする」役割から「経理業務のプロセスをデジタル化する」ものに変わります。「デジタル化はもう少し先でいいだろう」と悠長に構えていては、“デジタル経理”時代の流れに乗り遅れる可能性があります。

インボイス制度の開始が迫りつつある今のうちに、業務の進め方や会計システムのあり方を見直して準備を進めていきましょう。

会計システムに関するよくあるご質問

- インボイス制度が始まると何が変わる?

- インボイス制度がスタートすると適格請求書が仕入税額控除の対象となることから、買い手・売り手双方に相当の業務負荷が発生すると懸念されています。そのため政府は、国際標準規格「Peppol(ペポル)」を日本標準仕様に採用した電子インボイスを導入し、売り手の請求業務から買い手の支払業務、さらには売り手で発生する入金消込業務まで、シームレスにデータ連携して双方の業務の効率化を図ろうとしています。

- 電子帳簿保存法とインボイス制度に対応した会計システムとは?

- 2022年1月以降、会計システムは次のように改正電子帳簿保存法に対応していることが必須要件になります。

①証憑類を電子データで保管できること

②電子証憑にタイムスタンプを付与できること(事務処理要件を定めて運用する場合は不要)

③税務職員による質問検査権に基づきデータをダウンロードできること

④「日付」「金額」「取引先」でデータを検索できること

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!