電子帳簿保存法は、1998年7月に施行された法律です。その後、時代に応じて複数回の改正が行われ、2022年にも改正されています。電子取引における電子データ保存の義務化については2023年12月31日まで宥恕期間が設けられていましたが、2024年1月1日以降、完全義務化されました。電子取引の電子データ保存は、ほぼすべての事業者・個人事業主が対応しなければなりません。

本記事では、電子帳簿保存法の基本や改正内容のほか、対応方法について解説します。

目次

- 電子帳簿保存法とは国税関係の帳簿や書類などの電子保存を認める法律

- 電子帳簿保存法の対象者

- 電子帳簿保存法の対象書類

- 2022年1月以降の改正内容

- 電子帳簿保存を行うメリット・デメリット

- 電子帳簿保存法への対応におけるポイント

- 法改正に対応するために自社のシステムを見直そう

- 電子帳簿保存法の改正に関するよくあるご質問

電子帳簿保存法とは

国税関係の帳簿や書類などの電子保存を認める法律

電子帳簿保存法は、国税関係の帳簿や書類などの電子保存を認める法律です。

本来、国税関係の帳簿や書類は、紙で保存するのが原則でした。しかし、紙の保存には、「スペースの確保が必要」「コストがかかる」といった問題があります。そこで、電子帳簿保存法によって電子データでの保存ができるようにしたのです。

ただし、電子データで保存するためには、一定の要件を満たさなければいけません。要件は電子帳簿保存法によって定められており、時代とともに見直しが行われてきました。

電子帳簿保存法改正への対応については、当サイトの記事で詳しく解説していますので、参考にしてください。

電子帳簿保存法の改正内容と2024年の対応を図解でわかりやすく解説!

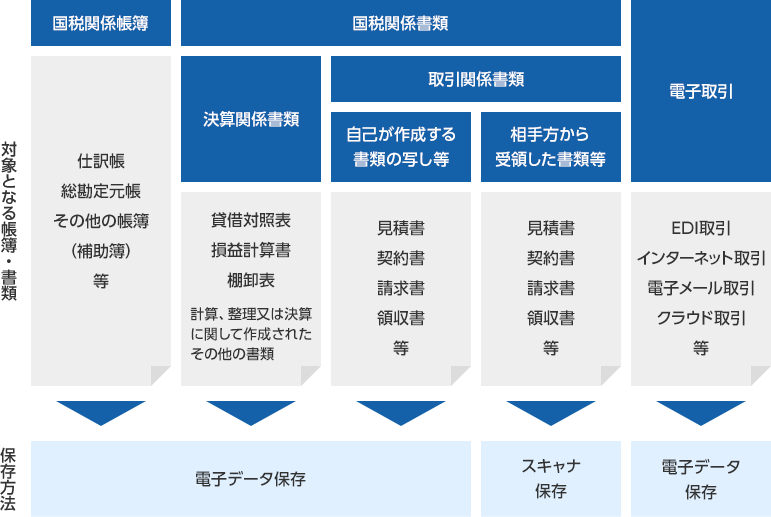

電子保存は3パターン

電子帳簿保存法が定める電子保存の形式は、3つの種類に分けられます。電子保存の要件もそれぞれ異なりますので、違いを理解しておきましょう。

・電子帳簿等保存

電子帳簿等保存とは、電子的に作成した帳簿や書類を電子データのままで保存すること。例えば、会計システムで作成した仕訳帳や総勘定元帳、貸借対照表、損益計算書などが該当します。また、自社が電子的に作成した請求書等の控え(電子取引に該当しないもの)なども含まれます。

・スキャナ保存

スキャナ保存とは、紙の書類をスマホやスキャナで読み取って保存することです。取引先から紙で受け取った請求書や領収書などのほか、自社が紙で作成した取引関係書類の控えも該当します。

・電子取引

電子データでやりとりした請求書等の取引関連書類は、電子取引に該当します。自社が発行した書類も、取引先から発行された書類もどちらも該当します。

電子帳簿等保存やスキャナ保存は任意ですが、電子取引を行った場合は必ず電子データとして保存しなければいけません。

電子帳簿保存法の対象者

電子帳簿保存法の対象となる事業者は、下記のとおりです。

- 法人税を納める普通法人、公益法人等

- 所得税の納税義務がある個人事業主

企業の規模や、法人か個人事業主かといった違いにかかわらず、すべての事業者が対象になるといっていいでしょう。

電子帳簿保存法の改正は、事業を営むすべての法人と個人に関係する大きな変化です。特に、電子取引における電子データ保存については完全義務化されているため、対応が必須となります。

電子帳簿保存法の対象書類

事業を行っていると、毎日多くの書類を扱うことになります。これらの書類のうち、どれが電子帳簿保存法の対象になるのか、あらためて確認しておきましょう。

「電子帳簿等保存」「スキャナ保存」「電子取引」、それぞれの電子帳簿保存法の対象書類について解説します。

電子帳簿等保存の対象書類

事業者が電子的に作成した帳簿や書類を電子的に保存できる「電子帳簿等保存」は、下記のような書類が対象です。

上記の書類について、電子的に作成したものである場合は、電子データとして保存することが可能です。なお、データを出力して紙で保存することもできます。

ただし、取引関係書類について、取引先に電子的に交付した場合は電子取引の対象になり、電子保存が必要です。

スキャナ保存の対象書類

スキャナ保存の対象になる書類は、取引先から紙で受け取った取引関係書類で、下記のような書類が該当します。

- 契約書

- 納品書

- 請求書

- 領収書

- 見積書

- 注文書

- 検収書

これらのデータは、スキャンして電子的に保存することができます。もちろん、紙のまま保存することも可能です。

電子取引の対象書類

電子取引の対象書類は、電子データでやりとりを行った取引書類が該当します。注文書や契約書、見積書、領収書などのほか、送り状なども含まれます。

これらの書類は、受け取った場合も送信した場合も、電子的に保存しなければいけません。

電子帳簿保存法の保存要件については、当サイトの記事で詳しく解説していますので、参考にしてください。

<令和3年度版・電子帳簿保存法>電子データ保存・スキャナ保存・電子取引の要件まとめ

2022年1月以降の改正内容

2022年1月の改正電子帳簿保存法と、従来の制度との変更点について見ていきましょう。

1.事前承認制度の廃止

従来の電子帳簿保存法では、電子帳簿等保存やスキャナ保存を希望する事業者は、事前に税務署長に届出を行って承認を受けなければいけませんでした。しかし、2022年1月1日以降は手続きが不要になりました。

電子帳簿等保存やスキャナ保存の導入は任意ですが、事前申請が不要になることで、より取り入れやすくなっています。いつでも準備が整ったタイミングで、電子帳簿等保存やスキャナ保存を開始できます。なお、電子取引については、元々事前申請不要です。

2.電子取引における電子データ保存の義務化

電子取引を行った場合の書類について、これまでは紙に印刷して保存することも認められていました。しかし、改正電子帳簿保存法では、データで受け取った書類や電子的に発行した書類の紙保存が認められていません。

EDI取引やクラウドサーバーを経由した取引、メール添付されたPDFデータの請求書、インターネットを介してダウンロードしたECサイトの領収書などは、すべて電子取引に該当します。このような書類は、電子データとして保存しなければいけません。

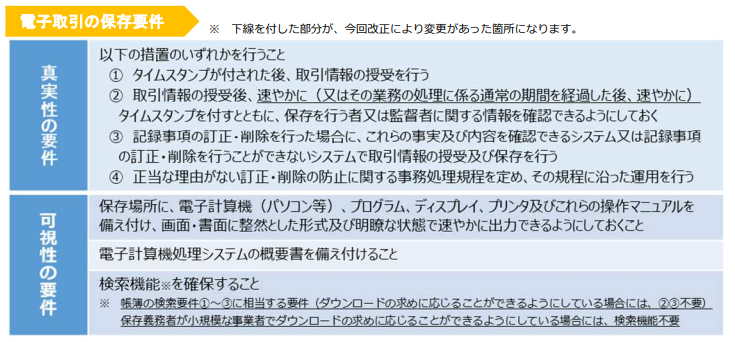

なお、電子データで保存するためには、真実性の要件と可視性の要件を満たす必要があります。

※帳簿の検索要件

(1)取引年月日、取引金額、取引先で検索できる

(2)日付または金額の範囲指定で検索できる

(3)2つ以上の任意の検索項目を組み合わせて検索できる

ただし、税務職員の質問検査権にもとづくダウンロードの求めに応じられる場合は、(2)と(3)の要件は不要です。さらに、1月1日から12月31日までの売上高が5,000万円以下の事業者は、すべての検索要件を満たす必要がありません。

電子取引の保存要件を満たすには、タイムスタンプを付与できる検索機能付きのシステム導入、または事務処理規程の策定と検索要件を満たすファイル名をつけることの徹底が求められます。

タイムスタンプについては、当サイトの記事で詳しく解説していますので、参考にしてください。

電子帳簿保存法ではタイムスタンプは不要?仕組みや目的、改正の変更点

3.罰則規程の強化

電子帳簿保存法の定める電子的な保存について、不正があった場合はペナルティが科せられます。2022年以降は、このペナルティが強化されました。

スキャナ保存や電子取引に関して仮装隠蔽や改ざん等の事実があった際、それによって起こった申告漏れに対する重加算税が10%加重されます。隠蔽や仮装とは、二重帳簿の作成や帳簿類の隠匿、破棄などの不正行為のことです。

なお、電子帳簿等保存については、後述する「優良な電子帳簿」の要件を満たし、かつ申告漏れがあった場合には過少申告加算税が5%軽減されます。ただし、事前に措置の適用を受ける旨の届出書を管轄の税務署に届け出ることと、隠蔽や仮装がないことが条件です。

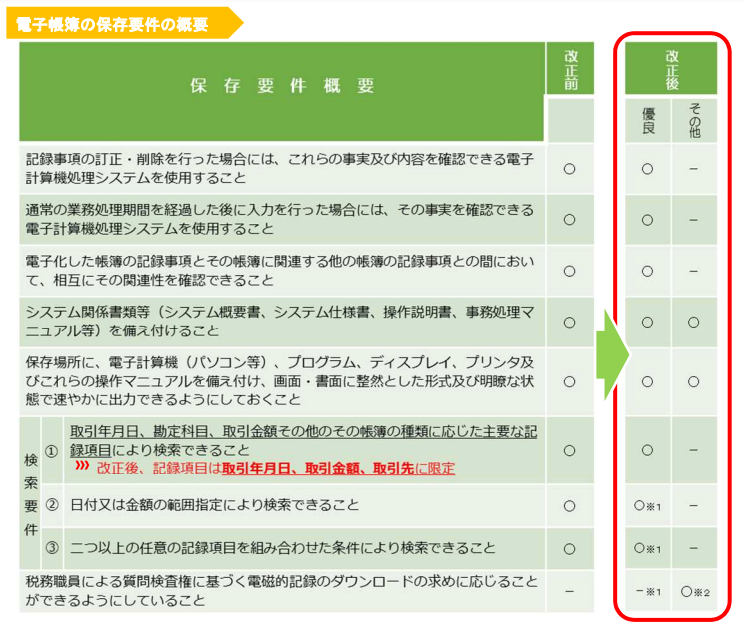

4.電子帳簿の保存要件の緩和

帳簿や書類を電子的に保存するためには、複数の保存要件を満たす必要がありました。しかし、2022年以降は、要件が大幅に緩和されました。簿記の正規の原則(一般的に複式簿記)に従って帳簿をつけていれば、最低3つの要件を満たすだけで電子帳簿等保存が可能になっています。

さらに、これまでと同等の保存要件を満たす場合は「優良な電子帳簿」として、過少申告加算税の軽減や65万円の青色申告特別控除といったメリットが得られます。

また、スキャナ保存と電子取引については、「検索要件」が下記のとおり緩和されました。

・スキャナ保存

検索要件の記録項目について、取引年月日その他の日付、取引金額および取引先に限定されるとともに、税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じる場合には、範囲指定および項目を組み合わせて条件を設定できる機能の確保が不要となりました。検索要件の(2)(3)が該当します。

・電子取引

電子取引においてもスキャナ保存と同様に、税務職員による質問検査権にもとづく電磁的記録のダウンロードの求めに応じる場合には、検索要件の(2)(3)が不要となります。また、1月1日から12月31日までの売上高が5,000万円以下の事業者については、すべての検索要件を満たす必要がありません。

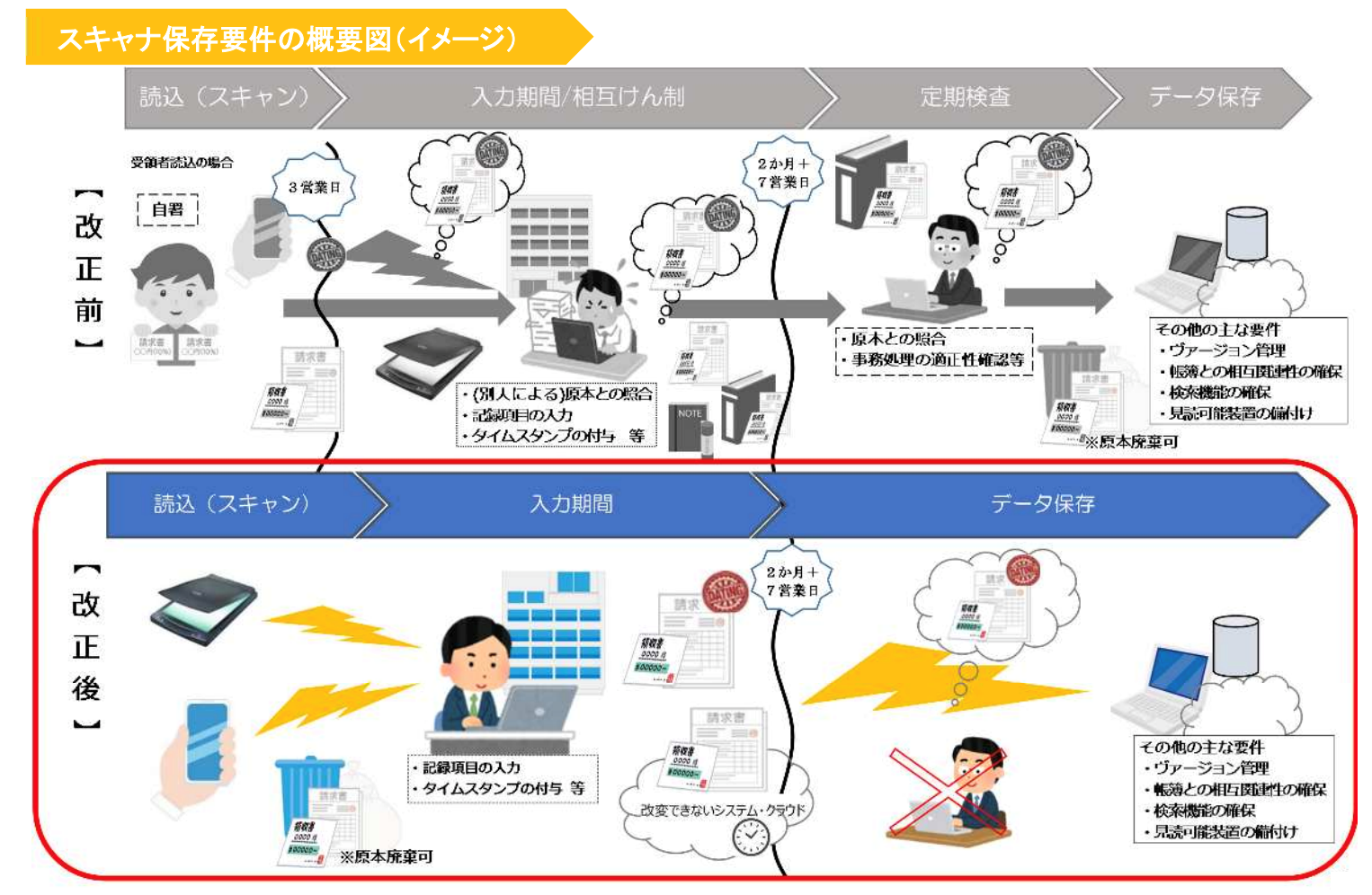

5.スキャナ保存のタイムスタンプ要件緩和

スキャナ保存時のタイムスタンプの付与期間が「3営業日以内」から「最長約2ヵ月と概ね7営業日以内」に延長されました。さらに、訂正や削除の履歴が残る、あるいは訂正や削除ができないクラウドサービス等を利用する場合、タイムスタンプの付与自体を省略できます。

スキャナ保存に関してはほかにも、受領者による書類への自著不要、適正事務処理要件の廃止といった改正も行われています。

電子帳簿保存を行うメリット・デメリット

電子帳簿保存法のうち、電子帳簿等保存とスキャナ保存の導入は任意ですが、電子取引における電子データ保存は義務です。電子帳簿等保存やスキャナ保存を導入するか検討する際や、電子取引に対応する際に踏まえておきたいメリットとデメリットを紹介します。

電子帳簿保存のメリット

業務効率化やコスト削減は、多くの企業が抱える課題です。帳簿や書類の電子化によって、下記のような課題の改善が見込めます。ここでは、電子帳簿保存を行う4つのメリットについてご紹介します。

1.省スペース化

帳簿類や取引書類は、7年程度の長期間にわたって保管しなければいけないものです。これをすべて紙で保管するとなると、まとまった保管スペースが必要でしょう。事務所内に保管するとなると、その分通常業務に利用するスペースが目減りしてしまいます。かといって、トランクルームや書類保管サービスなどの利用にはコストがかかります。場所を取らずに必要な書類を保管できる電子保存は、保管場所の確保がいらない効率的な方法です。

2.システムによる業務効率化

帳簿や書類を紙ではなくデータで保管することで「保管するとき」「保管中」「破棄するとき」の3つのタイミングで業務効率化を図れます。

紙の帳簿や書類を保管するためには、ファイリング作業が必要です。ファイルを発注し、ラベルをつけて、規則に則って整理しなければいけません。一方、電子システムを導入して書類を電子保存する場合は、画面上の操作だけで簡単に保存が完了します(スキャナ保存を除く)。

さらに、紙で保存した帳簿や書類が必要になったときは、保管場所まで取りに行って該当のファイルを探し、その中から必要としているデータが記載された箇所を見つけなければいけません。ラベルなどをつけていたとしても、多くの時間と手間がかかるでしょう。外部の倉庫などを利用している場合は、なおさらです。その点、電子的に帳簿や書類を保管しておけば、日付や内容等で簡単に必要なデータを検索できます。

破棄する際も、紙の場合は溶融処理など、情報が外部に漏れない方法をとらなければいけません。電子データであれば、削除も簡単です。

3.経費削減

帳簿や書類を電子的に保存することで、ファイリングや管理にかかる人件費やスペース代などを削減できます。紙代やインク代、取引先への郵送費なども、年間で見るとまとまった額になるでしょう。取引書類を電子化することで、こうしたコストがかからなくなります。

4.セキュリティ強化

書類等の電子化にあたって「セキュリティが心配」という方もいるかもしれません。しかし、セキュリティは、電子化によってかえって強化される可能性が高いといえます。

紙の帳簿や書類は、誰にでも開かれているものです。該当のファイルを手に取れる人は誰でも閲覧できますし、ファイリングされた書類を入れ替えることによる改ざんリスクもあります。また、コーヒーなどをこぼして破損してしまったり、紛失してしまったりする可能性もあるでしょう。

電子的に保存したデータであれば、あらかじめ認めた従業員以外アクセスできないようにロックをかけることが可能です。改ざんできないシステムや、改ざん履歴が残るシステムを導入すれば、うっかりファイルを上書きされてしまう心配もありません。外部のクラウドシステムを利用したり、バックアップを取ったりすることで、紛失やデータ破損リスクも回避しやすくなります。

電子帳簿保存のデメリット

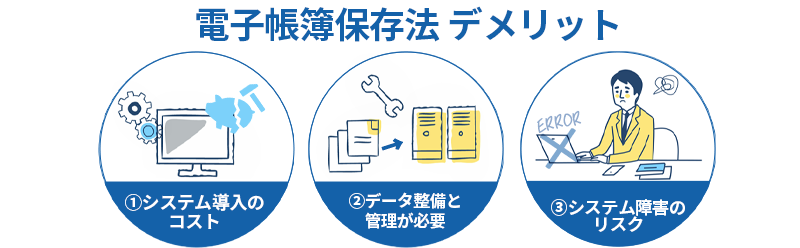

帳簿や書類の電子保存には、デメリットもあります。電子取引における電子データ保存は義務ですから、2024年から、すべての事業者が電子保存に対応することになります。気をつけておかなければならない3つの点について、理解しておきましょう。

1.システム導入のコスト

帳簿や書類の電子保存にあたってシステムを導入する場合は、一定のコストがかかります。クラウドサービスであれば、導入時の初期費用と月額費用がかかる場合が多いでしょう。それぞれの事業主の規模や、利用したいサービスの内容などを考えて、適したシステムを検討する必要があります。

なお、電子取引のみであれば、システムを導入せずに、事務処理規程の策定や検索できるようなファイル名をつけるといった対処法をとることもできます。ただしその場合は、対応にある程度の手間がかかることや、セキュリティやデータの保存場所等についても検討しなければいけません。

2.データ整備と管理が必要

電子的にデータを保存するためには、それに対応できるように業務フローを整備するとともに、適切な管理を行う必要があります。

例えば、システムを導入する場合、どこまでの処理をシステム化するのか、誰がシステムを利用できるのかといったことを決めなければいけません。また、システムを利用するにあたっての研修等も必要になります。社内で対応する場合も、従業員に保存方法が変わることを周知し、電子帳簿保存法に適用したデータの作成方法を伝える必要があるでしょう。また、保存されているデータの適切な管理も必須です。

3.システム障害のリスク

現物ではなくデータとして帳簿や書類を保存するということは、システム障害が起こった際にデータが閲覧できなくなる可能性があるということです。システムを選定する際は、過去の障害の発生頻度や対応時間、対応方法などを確認しておきましょう。

加えて、自社のトラブルも考えられます。システムにアクセスするためのネットワークが遮断されてしまったり、パソコンが壊れてしまったりして、必要な書類の閲覧ができなくなるかもしれません。システムトラブルが起こったときにどのように対処するのか、事前に検討しておく必要があります。

電子帳簿保存法への対応におけるポイント

最後に、電子帳簿保存法に対応する際のポイントについて紹介します。電子帳簿保存法に対応する方法を検討する際の参考にしてください。

電子帳簿保存法に則った保存をする

電子帳簿保存法の内容を正しく理解し、要件を守って保存を行うことが重要です。どの書類がどの区分に該当するのかを正しく理解し、それぞれの要件を満たすための業務フローを定めておく必要があります。

電子帳簿保存法の改正内容に関わる取引や帳簿、書類に関して、作成や受領に携わる従業員に新しい業務フローを周知しましょう。併せて、なぜ変更が必要なのかを伝える必要もあります。電子帳簿保存法の改正内容を伝えて、従業員全員が、業務システムや業務フローの変更に積極性を持って対応できるようにしてください。

電子取引における保存要件をよく確認する

電子取引を行った際は、原則的に要件を満たす形で書類をデータとして保管しなければいけなくなります。どのような取引が電子取引に該当するのかはもちろん、電子取引を行った場合の書類の保存方法や管理方法、訂正が入った場合の対処法などを規定し、周知してください。

特に、取引先とのやりとりでは、イレギュラーな対応が起こることもあるでしょう。細かいケースに応じた対応方法を確定して、従業員が参照できるようにしておくと安心です。

電子取引における主な保存要件は、下記のとおりです。

<電子取引の主な保存要件>

- 「日付」「金額」「取引先」を指定して検索できるようにする(年間課税売上高が5,000万円以下で、タイムスタンプなどが付与され、ダウンロードの求めに応じられるようになっていれば満たす必要なし。「出力書類を日付・取引先を整理して保存」の条件も満たせば、売上高にかかわらず不要)

- 税務職員の求めに応じてデータをダウンロードできるようにしておく

- すみやかにタイムスタンプを付与する、または事務処理要件を定めて運用する

要件緩和によりスキャナ保存が便利に

取引先から受け取った書類をスキャンして保存する際の要件は、電子帳簿保存法の改正によって大幅に緩和されました。書類のデジタル化を検討している企業は、スキャナ保存の導入を検討してみてはいかがでしょうか。

利用するための要件は、主に下記のとおりです。

<スキャナ保存する際の要件>

- 訂正または削除をした際に、その事実や内容の確認等が行えるクラウド等を利用し、入力期限内に保存を行う、あるいはタイムスタンプを付与する

- 「日付」「金額」「取引先」を指定して検索できるようにする

- 税務職員の求めに応じてデータをダウンロードできるようにしておく

スキャナ保存をする際は、要件を満たせるシステムの活用が便利です。データの改変ができないシステムや、改変の履歴が残るシステムを使えば、取引先から受け取った書類を簡単にスキャナ保存できます。紙を残さないことで、保管コストや管理コストを大幅に軽減できるでしょう。

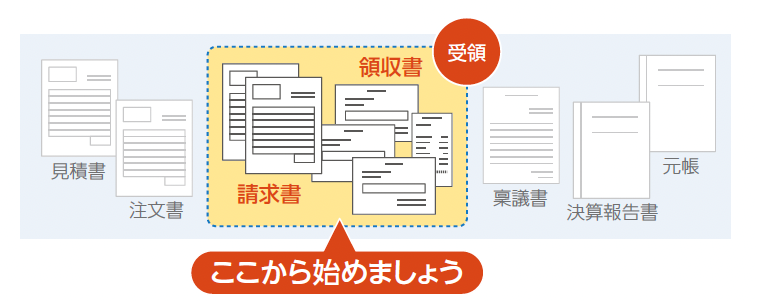

電子帳簿保存法の対象となる帳簿や書類には、多くの種類があります。これらの書類を一度にすべて電子化するのは困難です。まずは、取り扱いの多い請求書や領収書から電子データ化を進めてみてはいかがでしょうか。

法改正に対応するために自社のシステムを見直そう

電子帳簿保存法改正によって、電子取引のデータを電子的に保存しなければならなくなりました。保存に際しては、原則、要件を満たす形で確実に管理していく必要があります。「保存要件を満たしていなかったために、税法上の書類として認められない」といったことが起こらないように、体制を整えておくことが重要です。

まずは、現在の会計システムが要件を満たすかどうか確認し、販売管理システムや帳票管理システムといった会計システム以外の関連システムについても、要件に対応できるかどうか確認しなければいけません。満たさない場合は、要件を満たすシステムの導入や乗り換えを検討しましょう。

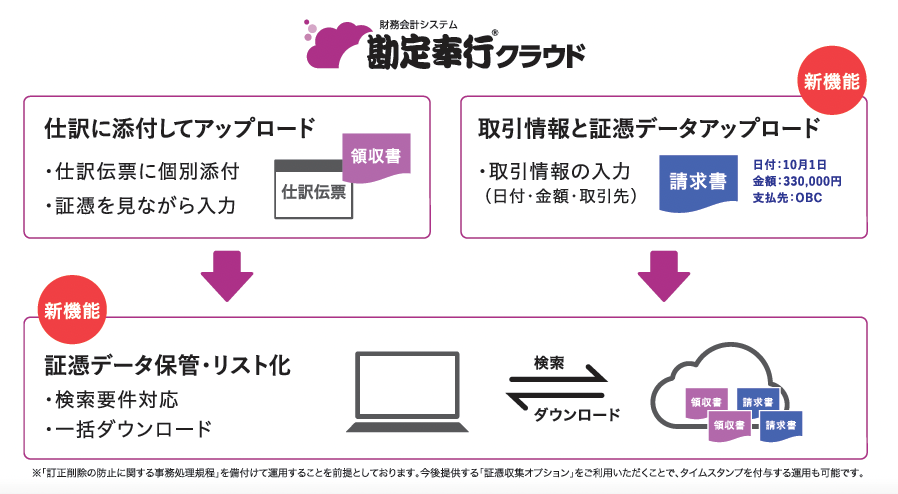

「勘定奉行iクラウド」なら、電子取引やスキャナ保存に関して、改正電子帳簿保存法が求めるすべての要件に完全対応しています。PDFの請求書等でも、証憑データと取引情報を紐づけることで「日付」「金額」「取引先」ですぐに検索可能です。もちろん、アップロード、修正、削除の履歴はすべてシステム上で管理できます。電子帳簿保存法改正への対応にご活用ください。

電子帳簿保存法に関するよくあるご質問

- 電子帳簿保存法とはそもそもどのような法律?

- 電子帳簿保存法(以下「電帳法」)とは、簡単に言えば、帳簿や決算書、請求書など国税関係帳簿・書類を、一定の条件を満たせば電子化して保存することを認める法律です。1998年の施行以来、時代の変化に応じて幾度となく法改正が行われてきました。おかげで、徐々にスキャナ保存や帳票類のデータ化、電子取引に取り組む企業が増え、今では業務上欠かせない法制度となっています。

- 2022年1月以降の電子帳簿保存法の改正内容は?

- 2022年1月に改正された内容は、大きく分けると下記の3つです。

- (1)国税関係帳簿・書類の要件緩和

- (2)電子取引における電子データ保存の義務化

- (3)罰則規定の強化

(1)については、「事前承認制度の廃止」「システム要件緩和」「優良保存認定制度の新設」「検索項目の限定」「適正事務処理要件の廃止」「スキャナ保存のタイムスタンプ要件緩和」の5項目の改正が行われました。

- 電子取引のデータ保存に対応する方法は?

- 電子取引した書類のデータ保存は、原則、電子帳簿保存法の要件を満たす方法で管理していく必要があります。現在の運用やシステムが電子帳簿保存法に対応していない場合、要件を満たすシステムの導入や乗り換えを検討しましょう。

システムの導入には、「勘定奉行iクラウド」のような、電子帳簿保存法が求めるすべての要件に対応しているものがおすすめです。PDFの請求書等でも、証憑データと取引情報を紐づけることで「日付」「金額」「取引先」ですぐに検索可能できます。証憑のアップロード、修正、削除の履歴はすべてシステム上で管理できるため、ぜひご活用ください。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

改正電帳法・インボイス制度に求められる「標準的な経理業務」と「経理DX」を実現

勘定奉行iクラウド

-

ベストプラクティスによる経理業務のDX化で時代の変化に強い経理部門を実現

奉行iクラウド 経理 DX Suite

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!