電子帳簿保存法の施行により、「仕訳帳」「請求書」「領収書」などの国税関係の帳簿や書類を、紙ではなく電子データで保存することが認められるようになりました。紙の保存と比べると、保存コストの軽減や省スペース化、業務効率化など、多くのメリットがある一方で、電子化された書類には、複製や改ざんが容易にできてしまうというリスクもあります。そこで、電子文書が原本であることを担保するために導入されたのが、「タイムスタンプ」という仕組みです。

今回は、タイムスタンプの基本情報や、タイムスタンプと関連が深い電子帳簿保存法について解説します。

目次

- タイムスタンプとは電子文書が原本であることを証明するための技術

- タイムスタンプの仕組み

- 電子帳簿保存法におけるタイムスタンプの役割

- 電子帳簿保存法でタイムスタンプが必要となるケース

- 2022年施行の改正電子帳簿保存法でタイムスタンプの要件が緩和

- タイムスタンプを付与する手順

- タイムスタンプ利用に伴い発生する費用

- タイムスタンプの発行は電子帳簿保存法に対応した経理システムがおすすめ

- タイムスタンプに関するよくあるご質問

タイムスタンプとは電子文書が原本であることを証明するための技術

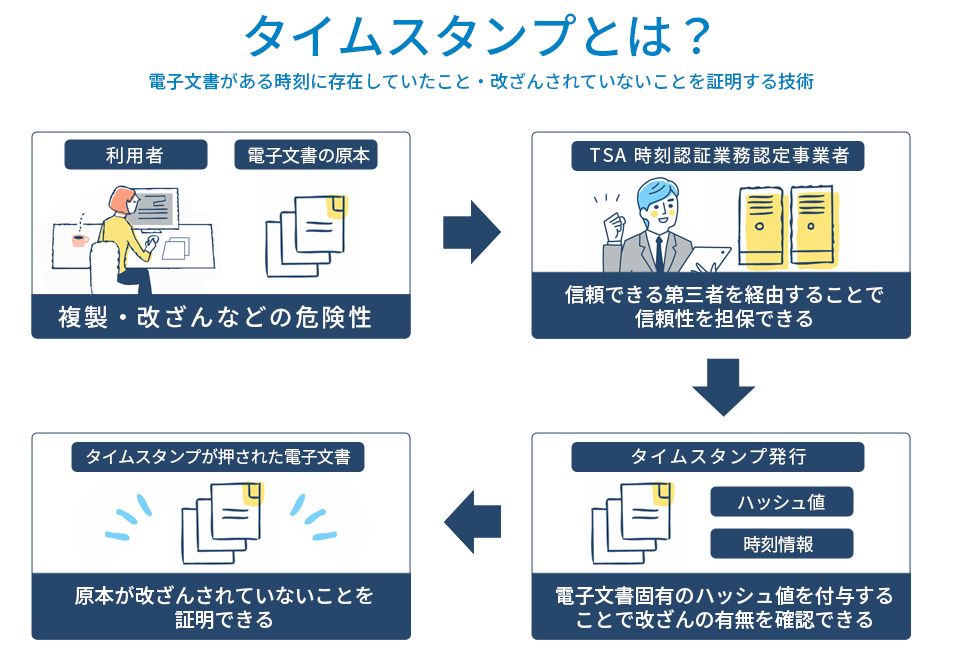

タイムスタンプとは、電子文書が改ざんされていない、原本であることを証明する技術です。タイムスタンプは、第三者機関であるTSA(Time-Stamping Authority:時刻認証業務認定事業者)が発行するため、発行後の変更や書類の有無を隠すことができません。

そのため、電子文書にタイムスタンプが付与されると、付与された時刻に書類が存在していたことや、付与時刻以降は書類が変更されていないことが証明されます。

紙の書類の場合、紙の劣化で時間の経過がわかったり、筆跡の変化や修正などで改ざんされたりしたことが明らかになります。一方、電子文書は紙と違い、劣化することがなく複製や編集も簡単なため、書類が原本であることを保証するのは困難です。

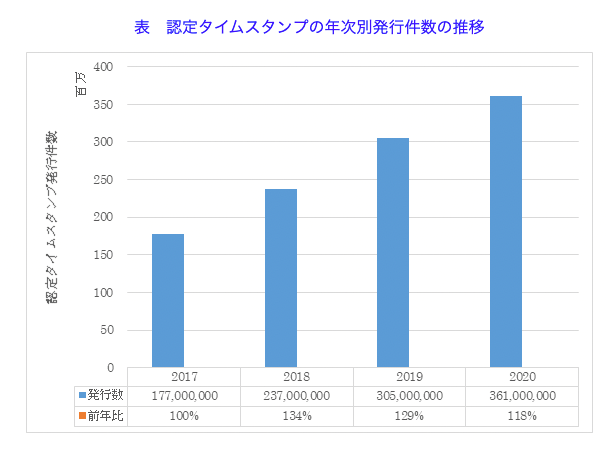

そこで登場したのが、タイムスタンプです。電子帳簿保存法の改正により発行件数が年々増えており、今後さらに利用が促進されることが考えられます。

■タイムスタンプの年次発行数の推移

出典:一般財団法人日本データ通信協会「認定タイムスタンプの年次別発行件数の推移」より

なお、タイムスタンプを発行できるのは、TSAだけです。TSAの一覧は、下記のリンクからご確認ください。

出典:総務省「総務省「タイムスタンプについて」

タイムスタンプの仕組み

電子文書のタイムスタンプは、どのような仕組みで付与されるのでしょうか。発行手順と併せて見ていきましょう。

タイムスタンプにはハッシュ値が付与される

タイムスタンプサービスは、タイムスタンプの「要求」「付与」「検証」によって、データの信頼性が担保される仕組みです。

タイムスタンプサービスによって付与されるハッシュ値とは、ハッシュと呼ばれるアルゴリズムを用いて生成されたデータのことで、ランダムにデータが生成されるため、暗号のような役割を持っています。ハッシュ値から元のデータを再現することは不可能で、入力されたデータが一文字でも変わるとハッシュ値も変わります。文書が修正されると、TSAが保有している当初のハッシュ値と異なるため、電子文書の改ざんが疑われるのです。

出典:総務省「電子署名・認証・タイムスタンプその役割と活用」より引用

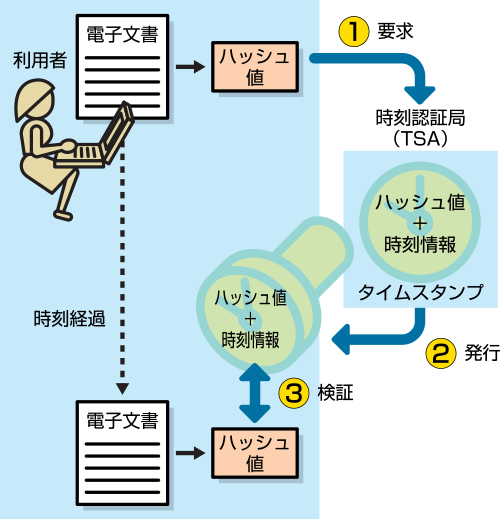

タイムスタンプの発行手順

タイムスタンプを発行する手順は、下記の3つに分かれます。

- 要求

利用者が電子書類を作成し、保存するときに、第三者機関であるTSAにハッシュ値を送付し、タイムスタンプの発行を要求します。 - 付与

TSAは、利用者から受けた電子書類のハッシュ値に、時刻情報を結合したタイムスタンプトークンを付与し、利用者に送付します。タイムスタンプトークンは鍵がかけられている状態です。利用者は、タイムスタンプトークンと電子書類の原本をいっしょに保存します。 - 検証

電子データの書類が紙と同レベルの信頼性を保証するためには、その電子データが改ざんされていない原本書類であることを証明しなければなりません。書類の送信者や受信者が、原本であることを証明する際には、TSAから鍵を受け取り、タイムスタンプトークンと電子書類のハッシュ値を照合します。情報が合致すれば、タイムスタンプ発行から改ざんされていないことが証明されます。

電子帳簿保存法におけるタイムスタンプの役割

電子帳簿保存法とは、国税関係の帳簿や書類の電子データ保存などの取り扱いについて定めた法律です。IT化が進み、帳簿や書類を電子データで作成することが一般的になった結果、わざわざ紙に印刷することが非効率になってきました。そこで、1998年に電子帳簿保存法が施行され、帳簿や書類の電子データ保存が許可されるようになったのです。

帳簿や書類の電子データ保存が認められたことにより業務効率化が進む一方、電子データは簡単に改ざんできてしまうというリスクもありました。そのため、電子帳簿保存法では、電子データの保存について本物だと確認できる「真実性の確保」と、誰でも視認できる「可視性の確保」を定めています。

タイムスタンプは、「付与された時刻以前に電子文書が存在していたこと」「付与された時刻以降に電子文書が改ざんされていないこと」が証明できます。

タイムスタンプによる信頼性の担保は、電子帳簿保存法に則った正しい文書保存につながるのです。

電子帳簿保存法に該当する文書

電子帳簿保存法は、1998年の施行以降、法改正を繰り返しています。2024年1月1日から電子取引のデータ保存が完全義務化されたことからも、今後ますますペーパーレス化や電子化へ対応が求められるでしょう。

電子帳簿保存法の対象となる文書には、下記のようなものがあります。

<電子帳簿保存法の対象となる文書>

- 帳簿関連書類:仕訳帳、総勘定元帳、売掛帳、買掛帳、現金出納帳、固定資産台帳など

- 決算関係書類:貸借対照表、損益計算書、試算帳、棚卸表など

- 重要書類(資金や物の流れに関連した書類):契約書、請求書、納品書、領収書など(自己が作成した写し、相手方が作成した書類など)

- 一般書類(資金や物の流れに関連しない書類):見積書、注文書、検収書など

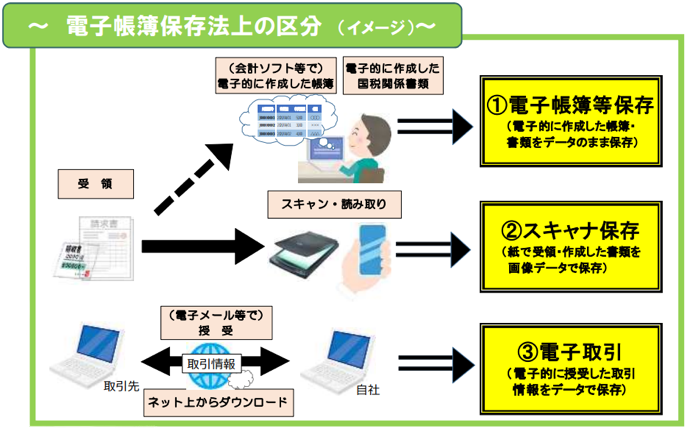

電子帳簿保存法で認められている保存区分

電子帳簿保存法で認められている保存方法には、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つの方法があります。それぞれの詳細は下記のとおりです。

■電子帳簿保存法における3つの区分

- 電子帳簿等保存(区分1)

国税関係帳簿や決算関係書類は、電子データが作成された財務会計システム上で、電子データのまま保存することが認められています。タイムスタンプの付与は不要です。 - スキャナ保存(区分2)

自社が紙で作成した書類や、相手方から受領した紙の書類の写しは、スキャナを使って保存します。スキャナ保存の場合、解像度や色調など、一定以上の基準を満たさなければなりません。また、タイムスタンプを付与する必要があり、電子データを受領してからタイムスタンプを付与するまでの制限についても指定があります。 - 電子取引(区分3)

EDI(電子データ交換)での受発注や、電子メールで請求書などを受け取った場合などは、電子データとしてそのまま保存しておく必要があります。電子取引で発生する電子データには、タイムスタンプを付与することが必要です。

電子帳簿保存法でタイムスタンプが必要となるケース

前述のとおり、電子帳簿保存法の3つ区分のうち「スキャナ保存(区分2)」と「電子取引(区分3)」でタイムスタンプが必要となります。詳しい内容を見ていきましょう。

スキャナ保存の場合

スキャナ保存では、真実性や可視性を確保するために「重要書類」と「一般書類」に区別し、下記の要件が定められています。

なお、重要書類とは、契約書や領収書など資金や物の流れに直結する書類です。一般書類は、検収書や見積書など、資金や物の流れに直結しない書類です。

| 要件 | 重要書類 | 一般書類 |

|---|---|---|

| 一定水準以上の解像度による読み取り | 200dpi以上 | |

| カラー画像による読み取り | 赤・青・緑それぞれ256階調(約1,677万色)以上 | カラー画像ではなくグレースケールでの読み取りも可能 |

| 入力期間の制限 | ◯ | 適時に入力 |

| タイムスタンプの付与 | 受領者等が読み取る場合、受領後、受領者等が署名の上、概ね3営業日以内に付す | 受領者等が読み取る場合、読み取る際に付すか、受領後、受領者等が署名の上、概ね3営業日以内に付す |

| 解像度および階調情報の保存 | ◯ | ◯ |

| 大きさ情報の保存 | ◯ (受領者等が読み取る場合、該当書類の大きさがA4以下の場合は保存不要) |

不要 |

| バージョン管理 | 下記のいずれかを満たすシステムを使用する

|

|

| スキャン文書と帳簿との相互関連性の保持 | ◯ | ◯ |

| 見読可能装置の備え付け | 14インチ以上のカラーディスプレイ、4ポイント文字の認識など | カラー画像ではなくグレースケールでの保存可 |

| 整然・明瞭出力 | ◯ | ◯ |

| 電子計算機処理システムの開発関係書類などの備え付け | 下記のような書類を備え付ける

|

|

| 検索機能の確保 | 下記の要件による検索ができる(※)

|

|

※税務職員の求めに応じて書類のデータを提示、提出できるようにしている事業者は、(2)と(3)が不要。また、前々年度の売上高が5,000万円以下の事業者の場合、同様に税務職員からの求めに応じて書類を提示、提出できればすべてが不要。

出典:国税庁「電子帳簿保存法一問一答【スキャナ保存関係】Ⅱ 適用要件【基本的事項】」

重要書類・一般書類ともにスキャナ保存の際は、タイムスタンプを付与する必要があります。 しかし、電子データの訂正・削除を行った際に、それらの事実や内容を確認できるシステムを利用している場合は、タイムスタンプの付与義務は免除されます。

電子取引の場合

電子取引の保存要件における「真実性の確保」は、下記のいずれかの措置を行うように定められています。

<真実性の確保>

- (1)タイムスタンプが付与された書類の受領

- (2)タイムスタンプの付与

- (3)訂正や削除を確認できるまたは訂正や削除を行うことができないシステムの利用

- (4)訂正や削除の防止に関する事務処理規程を定め、備え付ける

タイムスタンプが付与された状態で書類を受け取った場合、自社でタイムスタンプを付与する必要はありません。ただし、すべての取引でタイムスタンプが付与された状態の書類が届くとは限らないため、(2)(3)(4)いずれかの対応が現実的といえます。

2022年施行の改正電子帳簿保存法でタイムスタンプの要件が緩和

2022年に施行された改正電子帳簿保存法では、タイムスタンプの要件が緩和され、書類をデータ保存しやすくなりました。

2022年施行の改正電子帳簿保存法について、確認していきましょう。

<2022年改正電子帳簿保存法 施行事項>

- 事前承認制度の廃止

- システム要件緩和と優良保存認定制度の新設

- 電子書類の検索項目を「日付」「取引金額」「取引先」に限定

- 適正事務処理要件の廃止

- スキャナ保存におけるタイムスタンプ要件の緩和

- 電子取引における電子データ保存の義務化

- 罰則規定の強化

このうち、下記2項目は特に大きな変更です。

スキャナ保存におけるタイムスタンプ要件の緩和

スキャナ保存の場合、国税関係書類への自署が不要になります。また、最長で概ね約2ヵ月と7営業日以内にタイムスタンプを付与すれば良くなり、要件が緩和されました。 電子データの修正や削除をした場合でも、その事実と内容を確認することができるか、入力期限内に電子データを保存したことが確認できるクラウドシステムなどであれば、タイムスタンプは不要になります。

電子取引における電子データ保存の義務化

インターネット取引や電子メール取引などの電子取引においては、すべての企業に対し、電子データで受け取った電子書類の紙への出力とその保存が、原則不可になります。受領した電子書類にはタイムスタンプを付与して保管をするか、データの訂正削除を行った場合は、その記録が残るシステムや訂正削除ができないシステムを利用するか、訂正削除の防止に関する事務処理規程の備付けをするなどの措置を講じなくてはなりません。

法改正による変更点の詳細については、当サイトの記事で詳しく解説していますので、参考にしてください。

電子帳簿保存法の改正内容と2024年からの電子保存義務化への対応方法

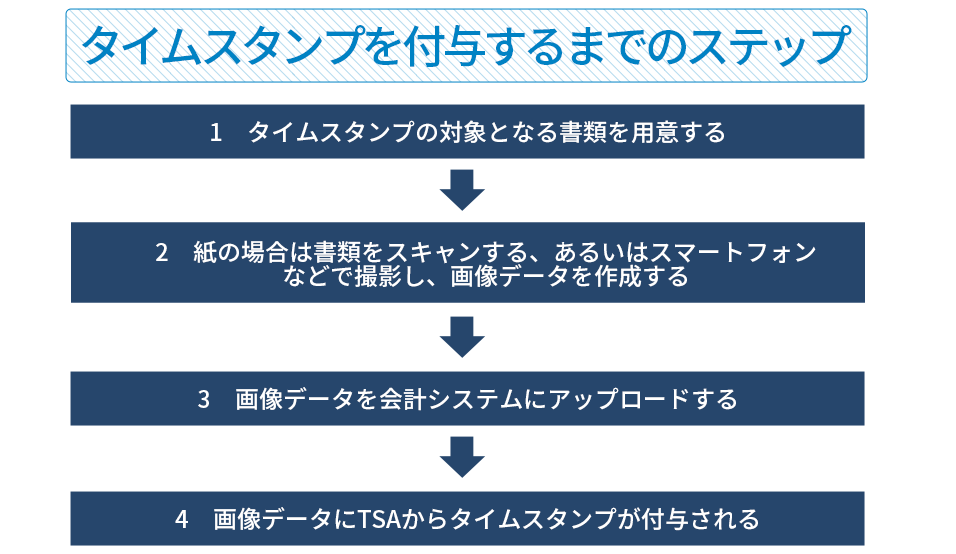

タイムスタンプを付与する手順

電子書類にタイムスタンプを付与するには、「TSAとの契約」「認定スタンプの付与が可能な会計システムの導入」が必要です。

タイムスタンプを付与する際の手順は下記のとおりです。

タイムスタンプを利用する場合は、現在利用している複合機や会計システムにタイムスタンプの付与機能があるか、確認してみるといいでしょう。

タイムスタンプ利用に伴い発生する費用

タイムスタンプ発行サービスには、TSAに利用料を支払う必要があります。費用の目安は下記のとおりです。

なお、タイムスタンプ付与機能がある複合機や経理システムの利用料には、タイムスタンプ利用料も含まれていることが多いため、別途費用がかかることはありません。

■ タイムスタンプ発行サービスを利用した場合の費用の目安

| 初期費用 | 5,000~1万円程度下 |

|---|---|

| 維持費 | 従量制:タイムスタンプ1回あたり10円程度 定額制:1ヵ月ごとにタイムスタンプの発行上限回数で区切られた定額料金(発行上限によって10万~300万円まで幅広い) |

自社がどの程度タイムスタンプを発行するかを想定し、サービスを選択する必要があります。

タイムスタンプの発行は電子帳簿保存法に対応した経理システムがおすすめ

タイムスタンプへの対応を検討する際は、業務の効率化や電子帳簿保存法に対応できるシステムの導入がおすすめです。経理業務との連携など、機能面も考慮することが大切です。

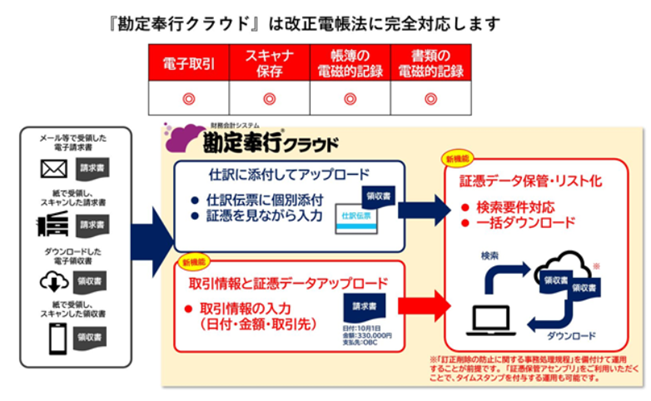

「勘定奉行iクラウド 」は、電子帳簿保存法に完全対応した経理DXサービスです。「証憑収集オプション 」を追加すれば、さまざまな証憑をアップロードするだけでタイムスタンプを自動付与して保管できます。

電子取引のデータ保存は2024年1月1日から完全義務化されたため、各事業者は電子帳簿保存法に則った対応が求められます。「勘定奉行iクラウド」は、電子帳簿保存法の要件を満たす形式で電子証憑を保管できるため、この機会にぜひご検討ください。

タイムスタンプに関するよくあるご質問

- タイムスタンプとは?

- タイムスタンプとは、電子化された文書が原本であることを証明する技術です。電子文書にタイムスタンプが付与されると、付与された時刻に書類が存在していたことと、付与時刻以降は書類が変更されていないことが証明されます。タイムスタンプは、発行件数が年々増えています。電子取引のデータ保存が完全義務化されたことに伴い、今後さらに利用されるようになるでしょう。

- タイムスタンプの発行手順とは?

- タイムスタンプを発行する手順は、下記の3つです。

- 利用者が電子書類を作成、保存する際に、TSAにタイムスタンプの発行を要求します。

- TSAは、電子書類のハッシュ値にタイムスタンプトークンを付与し、利用者に送付します。利用者は、タイムスタンプトークンと電子書類の原本を一緒に保存します。

- 書類の送信者や受信者はTSAから鍵を受け取り、タイムスタンプトークンと電子書類のハッシュ値を照合します。

- 2022年施行の改正電子帳簿保存法によるタイムスタンプの変更点とは?

- 2022年に施行された改正電子帳簿保存法では、「スキャナ保存におけるタイムスタンプの要件」が緩和されました。

改正後は、スキャナ保存した国税関係書類への自署が不要になりました。また、タイムスタンプの付与期間は「概ね3営業日以内」でしたが、最長で「約2ヵ月と概ね7営業日以内」となり、大幅に要件が緩和されています。

電子データの修正や削除をした場合でも、その事実と内容を確認することができるか、入力期限内に電子データを保存したことが確認できるクラウドシステムなどであれば、タイムスタンプは不要となります。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!