金融庁が発表したアンケート調査(2022年)によると、ファームバンキングを含む法人インターネットバンキング契約をしている企業は9割を超えています。主な利用目的は、残高照会・入出金明細照会、振込、振替、納税などで、今や経理業務の主要な銀行手続きはインターネットで行うことが当たり前になってきています。

そんな中、改正電子帳簿保存法で電子取引の紙保存が原則禁止になったことを受け、こうしたインターネットバンキングを利用した場合は対象になるのか、対象ならどのように対応すべきか、と迷う担当者も多いようです。 そこで今回は、インターネットバンキング取引について、電子帳簿保存法上の取扱いやデータ保存に際しての注意点を解説します。

目次

- インターネットバンキング取引も電子帳簿保存法の対象!

- インターネットバンキング取引でデータ保存が必要な情報

- インターネットバンキングの取引情報をデータ保存する方法

- インターネットバンキング取引のデータ保存に関する注意点

- おわりに

インターネットバンキング取引も電子帳簿保存法の対象!

インターネットバンキング※は、銀行などが提供するインターネット上の金融取引サービスの総称です。窓口に出向かなくても、インターネットを介して残高照会、入出金明細の確認、振込・振替、税金の支払いなどができ、業務効率化の観点から法人のインターネットバンキング利用が急速に拡大しています。

※類似するものに「ネット銀行」がありますが、ネット銀行は「店舗を持たないインターネット上の銀行」で、インターネットバンキングは、これらのネット銀行を含むあらゆる銀行の手続きがインターネット上で行えることを意味します。

国税庁の「電子帳簿保存法一問一答(電子取引関係)」(問9)によると、こうしたインターネットバンキングでの振込等は「電子取引に該当する」とされています。

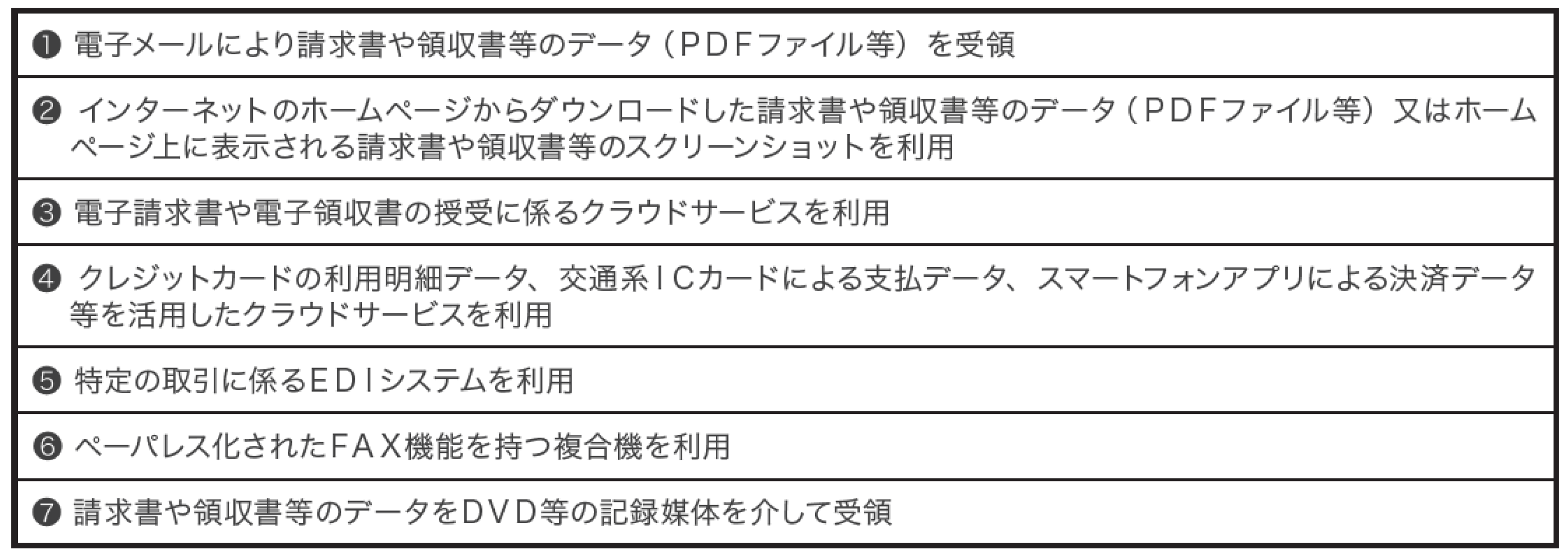

「電子取引」は、取引情報(取引において受領または交付する注文書、契約書、送り状、領収書、見積書その他これらに準ずる書類に通常記載される事項)を電子データで授受する取引のことで、次のような方法で証憑データを受領した際に、そのデータが電子帳簿保存法のデータ保存義務対象となります。

インターネットバンキング取引は、その取引情報の正本が別途郵送されるなどの事情がない限り、EDI取引に該当します。つまり、上記の⑤にあたり、インターネットバンキングを利用して支払い・入金、引落しなどを行っている場合は、その取引情報をデータで保存しなければなりません。

ただし、振込受付票や振込情報となるFBデータ※などは、取引情報には該当しないため電子帳簿保存法の対象外となります。また、インターネットバンキングでの支払後に取引情報の正本が郵送される場合は、EDI取引にあたらないため電子取引に該当しません。

※FBデータに基づいて振込まれた振込控に該当するものは電子帳簿保存法の保存対象となります。

インターネットバンキング取引でデータ保存が必要な情報

電子帳簿保存法では、取引情報(請求書や領収書などに通常記載される日付、取引先、金額などの情報)に関するデータを保存することが求められます。インターネットバンキングを利用した場合、保存すべきデータは次の2点になります。

①金融機関の窓口で振込などを行った場合に受領する書面と同様の記載事項が記されたデータ

税務調査では、帳簿の関連書類や取引情報が確認されることが想定されるため、窓口で振込を行った際の振込控に該当する情報は、関連帳簿と照合ができ、インターネットバンキングでも電子帳簿保存法の保存対象データとなります。簡単に言えば、振込等を実施した取引年月日・金額・振込先名(振込銀行名)などが記載されていれば※、データでの保存対象となります。また、取引先からの入金に関しても電子取引に該当するため、入金された事実をデータで残す必要があります。

※振込依頼一覧表や口座振込依頼なども、必要事項が記載されていれば電子帳簿保存法の対象となります。

ただし、振込依頼の受付通知画面や振込受付メールなどは、あくまで確認用のため、保存する必要はありません。

② 取引先が発行した請求書や領収書などのデータ

インターネットバンキングを利用した場合、取引先が発行した請求書や領収書など「取引の証」となるデータも合わせて保存しなければなりません。

しかし、インターネットバンキングから振込等を行っても、「振込控を紙で受領している」「取引情報の正本が別途郵送される」場合は、データと書面の内容が同一であり、かつ、書面を正本として取り扱うことが自社内でルール化されていれば、紙の書面を保存すればデータ保存する必要はありません。

その他、取引の詳細をメール本文で補足しているなど、正本を補完するような取引情報がメール本文にも含まれている場合は、そのメールも電子帳簿保存法の保存対象になります。さらに入金に関しては、Web通帳や入金明細などで日付・金額・取引先の情報が記載されている画面をスクリーンショット撮影するなどして保存します。入金データを通帳で確認できる場合は、通帳を正本とすることもできます。(この場合のデータ保存は不要です)

このように、インターネットバンキング取引には様々なケースが生じるため、「自社のこの場合はどうなるのか?」と悩むことがあるかも知れません。電子帳簿保存法徹底対策サイトでは、インターネットバンキングに関する様々なケースに専門家が詳しく回答していますので、ぜひ参照ください。

インターネットバンキングの取引情報をデータ保存する方法

インターネットバンキング取引でのデータ保存では、取引データを加工できない状態にして保存しなければなりません。

具体的な方法としては、次の2つの方法が考えられます。

- ①インターネットバンキングのダウンロード機能で当該データ(または画面)をダウンロードする

- ②インターネットバンキング等の印刷機能などで表示された画面をPDF化する

インターネットバンキングを利用して振込等を行った場合、利用した金融機関サイトから取引明細をダウンロード※することができます。また、印刷機能で入出金明細画面をPDF化することもできます。ほとんどのインターネットバンキングでは、入出金明細画面から印刷できるようになっており、こうした機能を利用するのもよいでしょう。

※テキストやPDFなど金融機関によって形式が異なります。

インターネットバンキングの取引データを保存する際は、次の「真実性」「可視性」の要件を満たすことが求められます。

[真実性の要件]

次のいずれかの方法で改ざん防止のための措置をとること。

- タイムスタンプが付与されたデータを受け取る。

- 保存するデータにタイムスタンプを付与する。(最長2ヵ月+7営業日以内)

- データの授受と保存を、訂正削除履歴が残るシステムやそもそも訂正削除ができないシステムで行う。

- 不当な訂正削除の防止に関する事務処理規程を制定し、遵守する。

タイムスタンプは、インターネット上の取引や手続きがいつ実行されたのかを記録する仕組みで、付与することで日時が記録され、内容に不正や改ざんがないことを証明できます。

電子取引制度では、受領者側でタイムスタンプを付与することも認められており、インターネットバンキングの取引データを受領後、おおむね7営業日以内に自社でタイムスタンプを付与すれば、真実性の要件を満たしたことになります。

ただし、「最大2ヵ月とおおむね7営業日以内」を適用する場合は、取引情報の授受からタイムスタンプを付与するまでの事務処理規程を定めなければなりません。また、原則入力期間である「おおむね7営業日以内」にタイムスタンプを付与できない特別な事由がある場合は、その事由が解消してから直ちに付与することで、「タイムスタンプを速やかに付与した」とみなすことができます。

[可視性の要件]

必要なときに次の書類を確認できる環境を整えること。

- モニター・操作説明書などの備付け。

- 検索要件の充足

検索要件では、「日付・金額・取引先」によって検索できる状態で保存することが求められています。そのため、Excelの索引簿やデータの保管先とするシステムの機能などで対象データを検索できるようにしておくことが必要です。

日常業務でも、過去に受領した証憑類を確認する機会は多くあるため、仕訳情報をもとに探し出すことを想定しておく方法もよいでしょう。

近年では、インターネットバンキングサービスと連携して取引データの自動取得や自動仕訳ができる会計システムも、多く提供されています。こうした会計システムが電子帳簿保存法にも対応していれば、インターネットバンキングの取引データの保存も、業務に大幅な負荷をかけずに法令に則って対応できるでしょう。

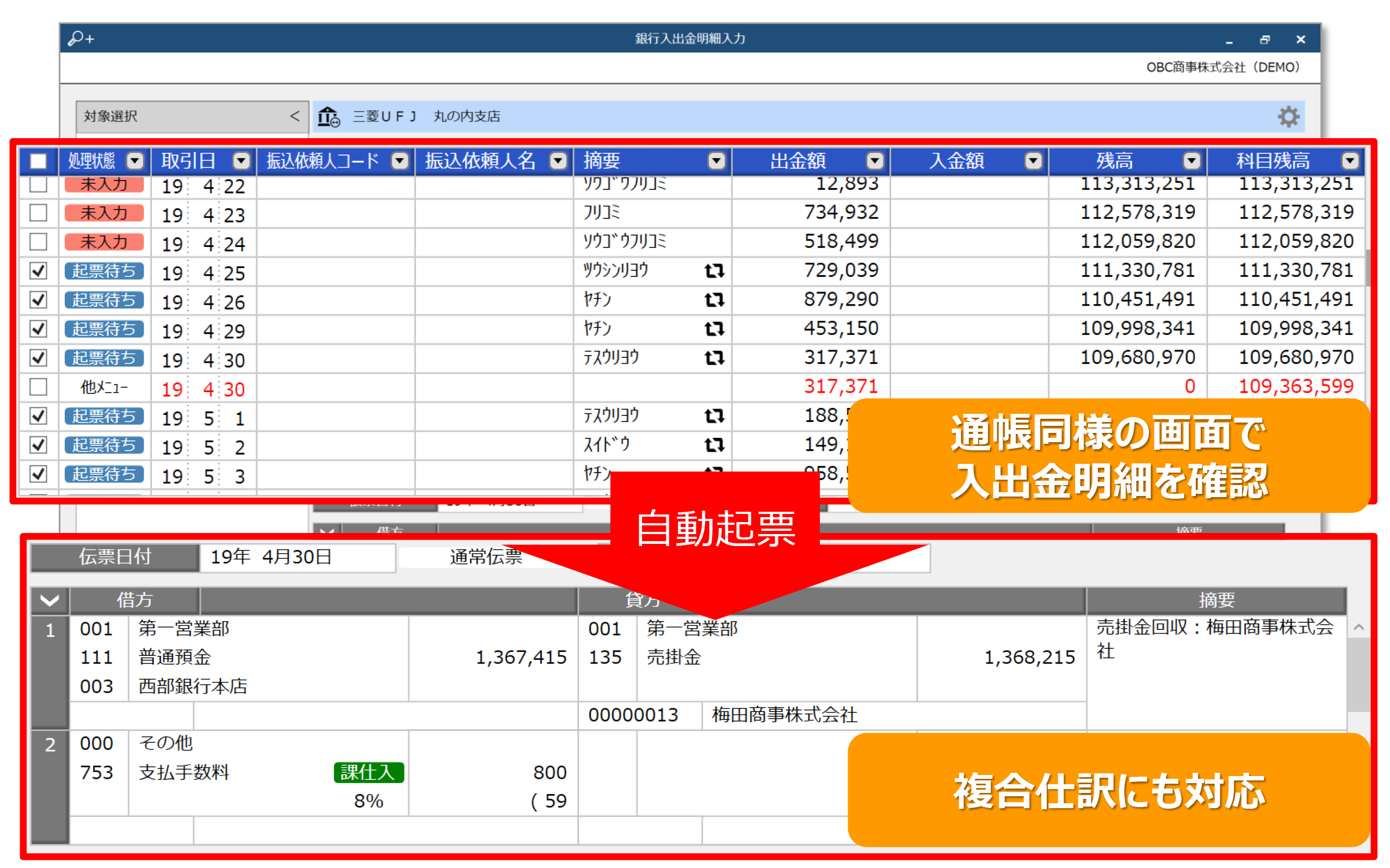

例えば勘定奉行iクラウドの場合、「銀行入出金明細メニュー」でインターネットバンキング取引を含む入出金明細データを自動で取り込めば、通帳同様のレイアウトで確認でき、取得した入出金情報をもとに仕訳も自動起票します。この場合、電子取引データの「真実性の要件」は、「3 データの授受と保存を、訂正削除履歴が残るシステムやそもそも訂正削除ができないシステム」に該当します。

実務の都合上、「銀行入出金明細メニュー」から起票をしない場合は、インターネットバンキング上の入出金明細画面をPDFや画像でデータ化し、勘定奉行iクラウドの証憑収集オプション※で取り込んで仕訳伝票に添付すれば、タイムスタンプを付与してシステム内で保存することができます。

※別途、証憑収集オプションの契約が必要です。

インターネットバンキング取引のデータ保存に関する注意点

インターネットバンキングの取引データを保存する際は、次の3点にも注意が必要です。

1.データの保存タイミングに注意する

インターネットバンキング取引では、「インターネット上で確認できる状態」=「郵送された書面が自身の郵便受けに投函された状態」とみなされます。そのため、インターネットバンキングの取引情報は、画面上で入出金処理が終了したことを照合画面で確認できるようになったタイミングでデータ化するのが適切です。

ただし、業務の諸事情により、適宜のタイミングでまとめてダウンロードすることもあります。この場合は、当該年分中にダウンロードし、要件に従って保存することが求められるため、ダウンロードのタイミングに注意しましょう。

2.データの保存期間と保存環境(容量等)に注意する

電子帳簿保存法では、データの保存期間について、「各税法に定められた保存期間が満了するまで」となっています。

国税関係書類は、法人税法で7年(欠損金の繰越控除の利用など特に必要と認められる場合には最大10年間)の保存期間が定められており、当然、インターネットバンキングの取引情報も同期間の保存が求められます。しかし、保存期間や照会期間は各銀行で異なるため、必ずしも7年(10年)分をインターネット上で照会できるとは限りません。そのため、できるだけ自社で適切に保存できる環境を整えておくのが良いでしょう。

インターネットバンキングを含む銀行の入出金明細は、証憑として仕訳に添付する必要はありませんが、業務の流れを考えれば、会計システムで管理できる方法がもっとも効率的です。例えば勘定奉行iクラウドの場合、日本国内約1,200の金融機関が提供するWebサービスに対応し、国内のほぼすべての金融機関と連携しているため、システム内で複数の口座情報を一元管理できます。また、4万枚以上の証憑保管に耐えられる最大1,000GBまでのデータ保存環境を標準で提供しており、PDFや画像で取り込んだ場合でも、保存容量を心配することなく請求書や領収書などその他の証憑とともに一元管理できます。

3.インターネットバンキングのIDやパスワードの管理に注意する

多くのインターネットバンキングでは、IDやパスワードを入力して取引を行います。また、なりすましやフィッシング詐欺などの不正利用を防ぐため、第二パスワードを設けたり取引時にリアルタイムで専用パスワードを発行する「ワンタイムパスワード」を設けたりしていることもあります。そのため、会計システムに連携する場合も、IDやパスワードの管理には充分注意しなければなりません。

勘定奉行iクラウドのように、連携するシステムでセキュリティ環境が保たれていれば、安心して入出金業務も行えるでしょう。また勘定奉行iクラウドは、銀行API連携に対応した法人口座を利用していれば、インターネットバンキングのIDやパスワードを事前に登録することなく、利用明細や残高情報を自動取得できます。

おわりに

インターネットバンキングには、会計システムとの連携やセキュリティ対策などに注意点がある一方で、「銀行窓口やATMまで出向く手間がない」「手数料が窓口やATMより安くなることがある」など、経理業務にとってメリットも大きいサービスです。

一方、電子取引として取引情報をデータで保存することが正式に義務づけられたことを受け、これからは会計システムとインターネットバンキングの連携確認だけでなく、電子帳簿保存法への対応も求められます。

これを機に、自社のインターネットバンキングの連携方法やデータの保存方法を見直してみましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!