今、IT化が進む中、日常において様々なシーンで「電子化」が進んでいます。

行政手続きのほとんどはすでに電子化され、2020年には大法人に対し電子申請が義務化されることになっています。多種多様な電子マネーも登場し、スマートフォンなどを使ったキャッシュレス決済も拡大しています。様々なモノ・コトが電子化されることで、日常はますます効率化・スピードアップしていくことでしょう。

しかし、中小企業の多くは、いまだ帳簿や書類は紙で保存しています。業務の効率化のためには、紙の業務を電子化することは欠かせません。しかし、「内容がよく把握できない」「導入を考えてはいるが、何から始めていいのかわからない」と、ためらっていないでしょうか?

今回は「電子帳簿保存法」に焦点を当て、導入のメリットから活用方法までを整理してみましょう。

目次

電子帳簿保存法とは

「電子帳簿保存法」とは、1998年に制定された法律です。正式名称は「電子計算機を使用して作成する国税関係帳簿の保存方法等の特例に関する法律」と言いますが、名称が長いので「電子帳簿保存法」と略称で呼ばれています。

施行当時はルールが厳しいこともあり、「運用側に大きな負担がかかってしまう」と導入には時期尚早と考えた企業も多かったようです。しかし、2016年、2018年に大きな改正が行われ、様々な項目で規制緩和が進んだことから、導入・活用がしやすくなりました。

■データの保存方法

電子帳簿保存法では、会計帳簿や決算書などの国税関係帳簿書類について、次の3つの方法で保存することが認められています。

- 電子データによる保存

- マイクロフィルムによる保存

- スキャナによる保存

「電子データによる保存」と「マイクロフィルムによる保存」は、「電磁的記録による保存方法」と言われ、コンピュータで作成したデータをDVDやCD、サーバ、マイクロフィルム(通称COM)などで保存することを指します。ただし、「一からコンピュータで一貫して作成する場合」に限るという条件があり、手書きの帳簿類は対象とはなりません。

また、「スキャナによる保存」は2005年の電子帳簿保存法改正の際、スキャナ保存制度として導入されたもので、紙をスキャンして電子データとして保存する方法です。2016年に要件が緩和され、それまで契約書、領収書は記載された金額が3万円未満のものに限定されていましたが、その金額基準が撤廃されました。加えて、近年スマートフォンにおけるカメラの性能が向上したことを受け、2018年からはスマートフォンなどの撮影によるデータ化も認められるようになっています。

■対象となる帳簿、書類

「電子帳簿保存法」という略称から「対象は帳簿だけ」と勘違いされやすいですが、「電子データによる保存」「マイクロフィルムによる保存」が認められている帳簿、書類は以下の通りになります。

【帳簿】

- 仕訳帳、現金出納帳、売掛金元帳、買掛金元帳、固定資産税台帳、売上帳、仕入帳、経費帳などの国税関係帳簿

【書類】

- 棚卸表、貸借対照表、損益計算書などの決算書

- 注文書、契約書、見積書、納品書、領収書、請求書、預金通帳、小切手、約束手形など証憑書類の控え

いずれも、自らコンピュータで作成する帳簿、決算書や取引相手に交付する書類の写し(控え)が該当します。ただし、作成段階で一部を手書きしている帳簿などは対象外となります。

また、「スキャナによる保存」が認められているものは、上記【書類】のうち、領収書、契約書、見積書、注文書、納品書、領収書、請求書、預金通帳、小切手、約束手形などの証憑書類のみとなり、帳簿や決算書類は認められていません。

電子帳簿保存法を導入するメリット

帳簿や書類を電子データなどで保存すると、経理業務の効率化が大きく進むと言われています。

具体的には、以下のような業務上のメリットが考えられます。

① コストの削減

帳簿や書類を電子データで保存すれば、紙の使用量、コピーを取る際のインク代、紙書類を保管するファイル代、保管スペースの確保など、紙での保存にかかっていたコスト負担がなくなります。また、ファイリングにかかる人件費の削減にもつながります。IT化により業務のペーパーレス化が推し進められる昨今、嵩張る帳簿や書類などを電子化するだけでも大きなコストダウンを図ることができるのです。

さらに、電子化した書類を自社サーバで管理するとサーバの管理費が発生することになりますが、最近注目を集めているクラウドサービスを利用すればサーバの管理費は不要となり、さらにコストダウンが図れます。

② 業務の効率化

帳簿や書類などが電子化されると、ファイリングや書類整理など、手作業で行っていた業務時間の削減ができます。また、情報の検索性が向上するため「ほしい情報を探す時間」の削減にも貢献します。

ネットワーク上での書類のやり取りもできるので、支社や支店など遠隔拠点との連携も取りやすくなり、「紙の書類の到着を待つ」といったタイムロスを減らすこともできるようになります。

さらには、電子署名やタイムスタンプといった原本性の証明がなされるため、領収書などの書類に不正が起こりにくく、各種申請内容との正否チェックもしやすくなります。

2016年、2018年の要件の規制緩和では、スマートフォンなどによる撮影が認められたり、原本性の証明に電子署名が不要になったり、電子化した書類について原本を破棄してもよくなったりと、要件のハードルはどんどん下がってきました。このことによっても、今後さらに業務の効率化が期待できます。

③ 保存体制の強化

帳簿や書類などが電子データとなれば、コピーやバックアップなどをとってデータを分散管理することも可能です。紙で保存した場合のように「間違って廃棄する」といった紛失がなくなったり、火災や水害など不測の事態が起きても復旧がしやすくなったりと、データ喪失の被害を抑えることもできます。

中小企業にとって、電子帳簿保存法により国税関係帳簿書類のペーパレス化が進むことは、煩雑な経理業務の効率化という大きなメリットを生むことになります。手作業の多くなる業務が軽減されていくと、生産性の向上や残業などの労働問題への対策にも繋がります。

今春からは働き方改革関連法も施行され、「適正な労働時間」は企業規模を問わず喫緊の課題となっています。「電子帳簿保存法を導入する」ということは、中小企業の「働き方改革」にも大きく貢献できるものとなるでしょう。

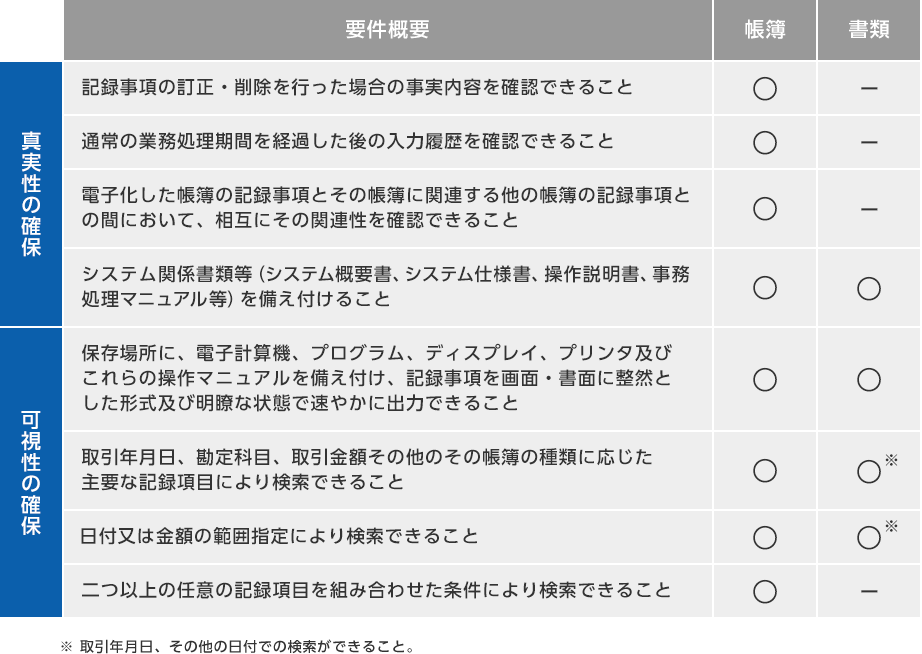

電子帳簿保存法を導入するための要件

電子帳簿保存法は、無条件に帳簿や書類の電子化を認めるものではありません。帳簿を電子化する場合、「真実性の確保」つまり「その記録が本物であるという確認ができること」と、「可視性の確保」つまりは「誰もが視認できる状態を確保すること」を求められます。そのため、以下の要件を満たすことが課せられます。

特に、スキャナによる保存では、2016年、2018年に「スマートフォンなどによる撮影が可能」になるなど規制緩和も行われていますが、「スキャンして3日以内にタイムスタンプを付与しなければならない」などの厳しい要件が定められています。このことは、「まとめて一度に電子データとして保存することはできず、経理の日次処理は適切に行う必要がある」ことを示唆しており、注意が必要です。

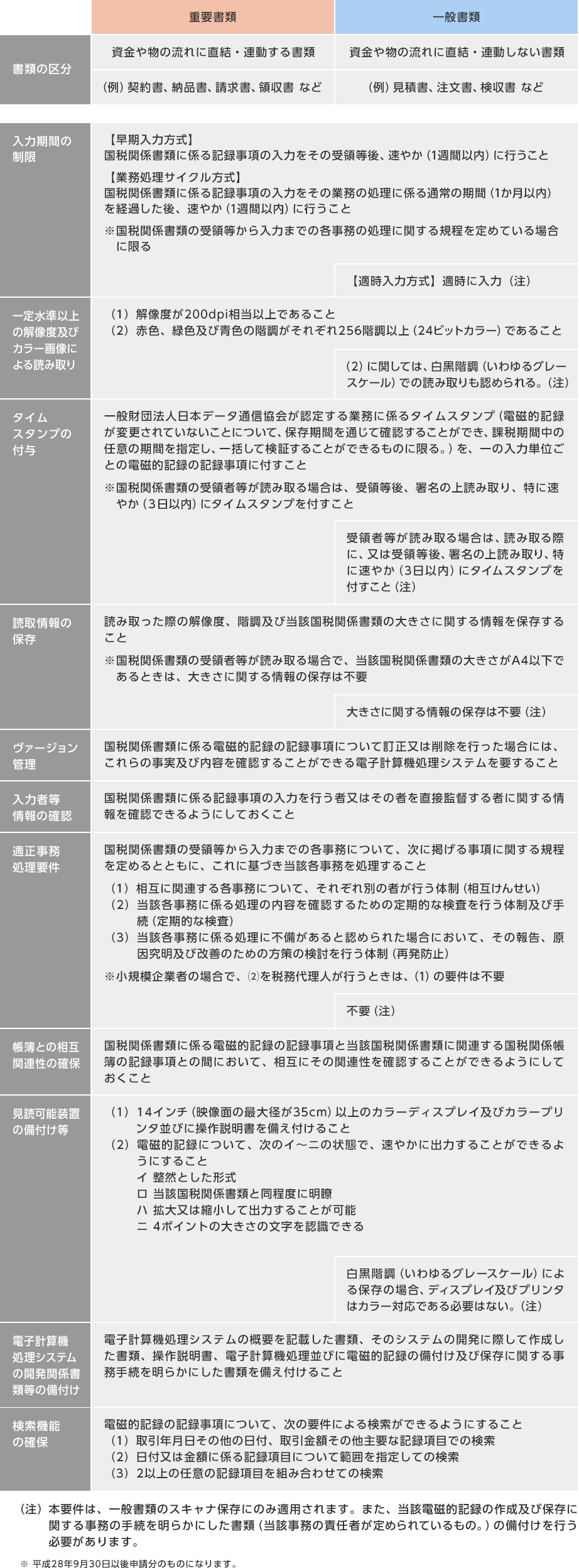

スキャナ保存制度の要件は、以下のようになっています。

導入にあたっては、適正事務処理要件として「相互牽制」「定期的な検査」「再発防止策」といった内部統制の仕組みを整えることが求められます。しかしこれは、多くの会社で通常行われている、経理部門や経理担当者による経理関係書類のチェックとさほど変わらないので、ハードルはそう高くはないでしょう。

また、2018年の規制緩和によって、従業員が20人(サービス業や商業の場合5人)以下の小規模事業者は、3つの適正事務処理要件のうち「定期的な検査」を税理士に委託できるようになりました。その場合「相互牽制」が不要となり、さらに電子帳簿保存法を活用しやすくなっています。

電子帳簿保存法を導入する方法

電子帳簿保存法は、管轄である税務署長の事前承認が必要です。

また、「真実性の確保」と「可視性の確保」の観点から、使用する会計システムが法令に定める要件を満たしていることも必須条件になります。

電子帳簿保存法の導入を検討される際には、事前に使用している会計システムが電子帳簿保存法に対応しているかどうかをベンダーに確認しておきましょう。また、申請手続きに不安があれば、税理士等の専門家に相談することもお勧めします。

■申請に必要な書類

申請には「承認申請書」と「添付書類」が必要になります。 「承認申請書」は、国税庁のホームページからダウンロードできます。会計システムによっては独自に申請書を用意しているものもありますので、ベンダーに確認しましょう。

申請にあたっては、「電磁的記録等(電子データ)による保存」「マイクロフィルムによる保存」「スキャナによる保存」ごとに申請書が分かれます。特に、電子データによる保存は、国税関係帳簿と国税関係書類では申請書が異なりますので、申請の際には注意が必要です。

また「添付書類」とは、使用する会計システムの概要を記載した書類や、会計システム導入に関する事務手続きの概要が分かる書類(適正事務処理規定など)または処理委託契約書、その他申請書の記載内容を補完するための参考書類などのことをいいます。

■申請期限

帳簿の場合はシステムで保存を開始する3ヶ月前、書類の場合は保存開始日の3ヶ月前が提出期限となります。ただし、帳簿については原則として課税期間の途中から適用することはできません。

■書類提出先

必要な書類を所轄の税務署長宛に提出します。申請に際して手数料はかかりません。

規制緩和がさらに加速!?今後の動向にも注目!

電子帳簿保存法は、これまでも繰り返し改正され、経理実務の効率化を加速してきました。そして昨年末に閣議決定された「平成31年度税制改正大網」においても、さらなる見直しを行う旨が発表されています。

その内容は大きく3つあります。

1つは、2019年9月30日以降は個人事業主も運用できるようになり、業務開始2ヶ月前から申請が可能になります。そしてもう1つは、同日以降の承認申請手続きが簡素化されるというものです。

さらに、これまでと大きく異なるのが、スキャナによる保存の承認を受けると「承認以前の重要書類も電子化できる」というものです。これまでは、承認以前に作成もしくは受領した契約書・領収書等の重要書類については、遡って電子化することは認められていませんでした。今回の税制改正によって、スキャナによる保存の承認を受けると、承認以前の重要書類もスキャナ保存できるようになります。

なお、この改正は、2019年9月30日以後に提出する届出書にかかる重要書類に適用されることになっています。

このように、今後もITが進化するとともに法律も改正され続けることは自明であり、ますます経理業務は効率化することが期待できます。人材確保も年々厳しくなることを考えると、未来の業務改革に向けて「帳簿・書類の電子化」は、企業にとって大きな選択肢になるのではないでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!