注文書は、国税関係書類にあたり、一定期間保存しなければならない書類です。保存は基本的に「紙で」となっていますが、電子帳簿保存法によりデータでの保存も認められる一方、データで受け取った場合はデータで保存しなければならないと、やや複雑になっています。

そこで今回は、電子帳簿保存法における注文書の取り扱いについて、保存方法や注意点などについて解説します。

目次

- 電子帳簿保存法の対象となる注文書の形態

- 電子帳簿保存法におけるデータ保存の原則的ルール

- 注文書をデータ保存する際の注意点

- データ保存は業務メリットも大きい

注文書のデータ保存に対応する仕組みで保管業務の効率化を!

電子帳簿保存法の対象となる注文書の形態

注文書は、品名、数量、⾦額、納品希望⽇(納期)などが記載された書類で、商品やサービスの注文時に申込みの意思を表すために注文する側が作成します。一部の業界などでは「発注書」と呼ばれることもあり、「サービスなどの無形商材は発注書」「商品などの有形商材は注文書」というように取引内容に応じて使い分けるケースも見られます。しかし、注文書と発注書は法的な違いがなく、記載事項、書類としての役割は同じです。

注文書の発行は必須ではありませんが、下請法が適⽤される取引は親事業者に発⾏が義務づけられています。

現在は、紙の注文書でやり取りする以外に、メールやFAXで送受信したり、EDIなどのシステム間でやり取りしたりするケースも増えています。発注書は、法人税法により「その事業年度の確定申告期限の翌⽇から7年保存すること」と定められているため、紙の注文書もデータの注文書も同期間保存しなければなりません。

※⽋損金が生じた場合は、10年間(2018年4月1日前に開始した事業年度は9年間)の保存が必要です。

ただし、データで発行・受領した注文書は、電子帳簿保存法における「電子取引」※に該当するため、紙ではなくデータで保存しなければなりません。そのため、その期間に⾒合った保存場所を確保する必要があります。(電子取引の対象データについては、次章を参照ください

なお、紙で発⾏・受領した注文書をデータ化して保存することは、企業の任意となっています。また、「以前と同じものを同じ数量で」と電話で注⽂を受ける場合や、出荷部⾨などに注文内容を送信するメールなどは、電子帳簿保存法の対象にはなりません。

電子帳簿保存法におけるデータ保存の原則的ルール

注文書をデータの状態で保存する場合、どのような形態で発行・受領したかによって次のように変わります。

| 発行・受領形態 | 保存方法 | |

|---|---|---|

| 紙で保存 | 電子データで保存 | |

| 紙 | 原則○ | ○

|

| 電子データ | 原則× | 原則○ (発行・受領とも電子取引の要件が必要) |

1.紙で発行・受領した注⽂書の場合 → 任意でデータ保存が可能!

紙の注文書は、原則「紙で保存」となっていますが、電子帳簿保存法の要件を満たせばデータで保存することが可能です。

●発行側の控えの保存方法

⼿書きで発行した場合は、紙の控えをスキャナ保存し、スキャナ保存制度の要件を満たせばデータ保存が認められます。(スキャナ保存制度の要件は受領側の保存方法を参照ください)

現在は、システムやパソコンを使って作成することが一般的となっており、この場合は以下の要件を満たせばシステムやパソコン内にデータで保存すればよいことになります。

| 要件概要 | 書類 | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | |

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面 に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | |

| 検 索 要 件 | ①取引年⽉日、取引金額、取引先により検索できること | ー※ |

| ②日付又は金額の範囲指定により検索できること | ー※ | |

| ③2以上の任意の記録項目を組み合わせた条件により検索できること | ー | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | ○※ | |

※取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、ダウンロード の求めに応じることができるようにしておくことの要件が不要。

参考:国税庁 PDF「帳簿・書類のデータ保存」

●受領側の保存方法

紙で受領した注文書をデータで保存したい場合は、次のスキャナ保存制度の要件を満たせばデータ保存が認められます。

| スキャナ保存の要件 | 一般書類(注文書など) | ||

| 真実性の確保 | 入力期間の制限 | 適時入力 | |

| 電子計算機処理システム | 一定水準以上の解像度(200dpiによる読み取り) | ○ | |

| カラー画像による読み取り(赤・青・緑それぞれ256階調(約1677万色)以上) | 白黒階調も可 | ||

| タイムスタンプの付与 | ○※ | ||

| ヴァージョン管理(訂正または削除の事実および内容の確認等) | ○ | ||

| 可視性の確保 | 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等)の備付け | 白黒階調で読み取った場合は 白黒ディスプレイも可 | |

| 整然・明瞭出力 | ○ | ||

| 電子計算機処理システムの開発関係書類等の備付け | ○ | ||

| 検索機能の確保 | ○ | ||

※一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。

※入力期間内にスキャナ保存したことを確認できる場合はタイムスタンプの付与要件に代えることができます。

参考:国税庁 PDF「スキャナ保存」

2.データで発行・受領した注文書の場合 → データ保存が必須!

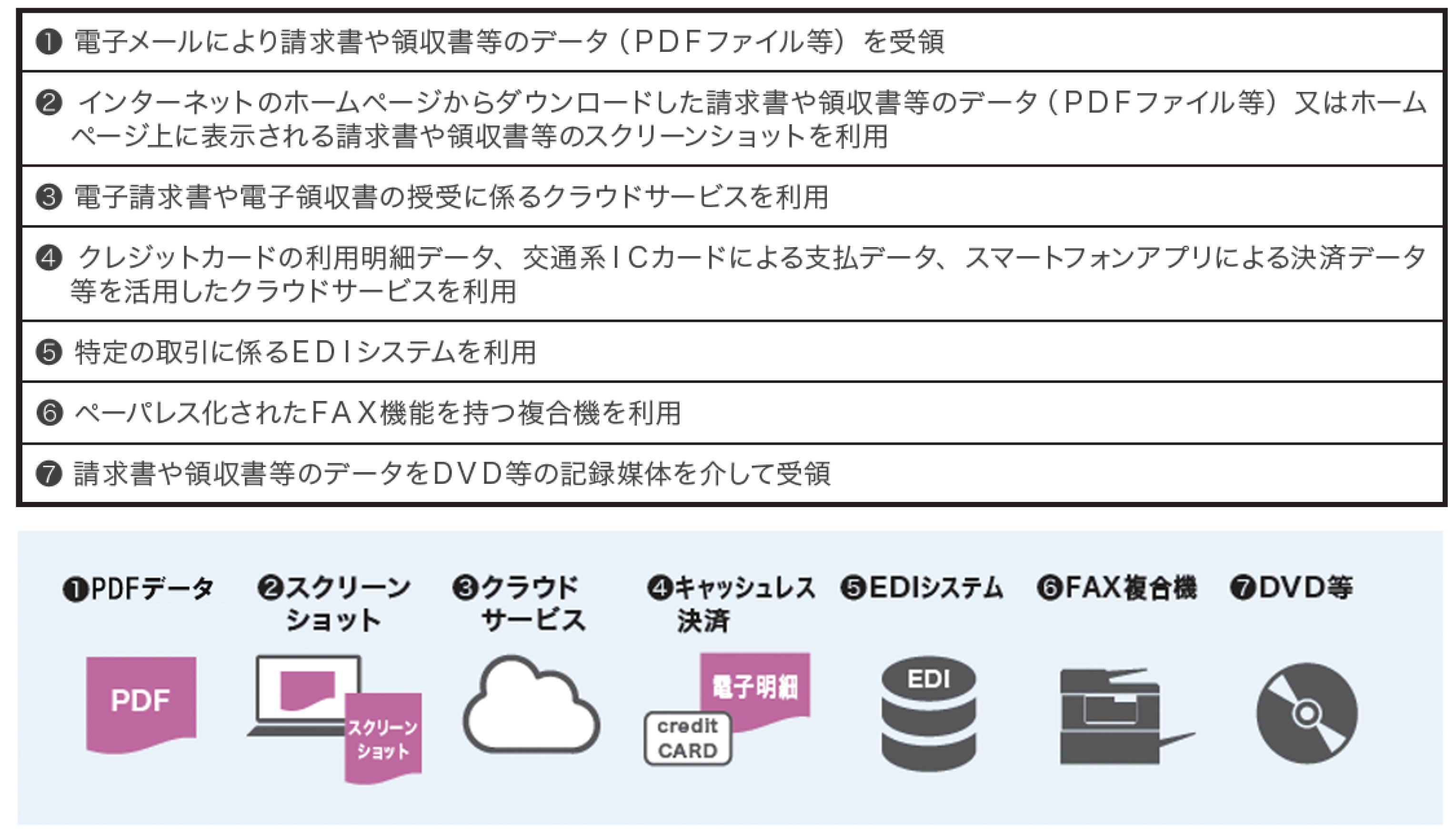

国税庁は、電子取引を「取引情報の授受を電磁的方式により行う取引」と定義しており、電子取引に該当するかどうかは、「電子データで作成された書類」をデータのまま送付したかどうかがポイントとなります。

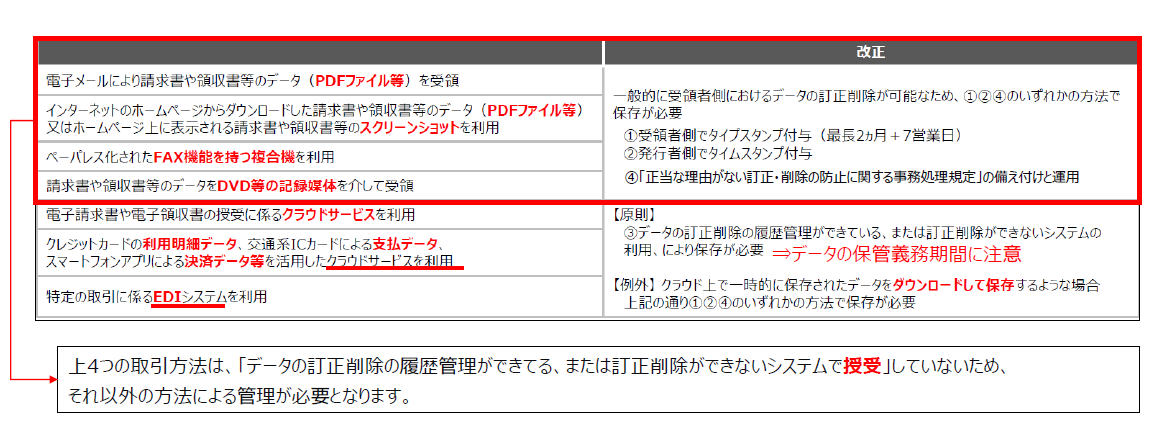

具体的には、次のような方法で受領したデータが「電子取引」に該当します。

注文書の発行・受領では、④を除く全てのケースが該当し、この場合、発行側も受領側も原則として電子取引制度の保存要件に則ってデータで保存しなければなりません。具体的には、次のように「真実性の要件」から1つ、「可視性の要件」の全てを満たす必要があります。

| 真実性の要件(次の改ざん防止のための措置のいずれか1つをとること) |

| ①タイムスタンプが付された後の授受 |

| ②授受後遅滞なくタイムスタンプを付す |

| ③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 |

| ④訂正削除の防止に関する事務処理規程の備付け |

| 可視性の要件(次の3つをすべて満たすこと) |

| 電子計算機処理システムの概要を記載した書類の備付け

※自社開発のプログラムを使用する場合に限ります。 |

| 見読可能装置の備付け等 |

検索機能の確保

※税務職員によるダウンロードの求めに応じられる場合は、②③は不要。 ※小規模事業者の場合で税務職員に寄るダウンロードの求めに応じられる場合は、検索機能自体が不要 |

参考:国税庁 PDF「電子取引データの保存」

ただし、近年市場で提供されている複合機の中には、受信したデータを紙に出⼒せず、そのままデータ保存ができ、パソコンから印刷するような操作でFAX送信もできる、通称「ペーパーレスFAX機能」とも呼ばれる機種があります。こうした機能で書面に出⼒することなくデータ保存する場合は、⑥に該当するため上記の要件で保存する必要がありますが、⼀般的なFAX機能として受信し、紙を正本として出⼒確認する場合は「書面での取引」となるため、データで保存する場合はスキャナ保存制度の要件が適用されます。

注文書をデータ保存する際の注意点

注文書を保存する⽬的は、税務調査等で提出を求められた際、すぐに探し出せるようにしておくことにあります。税務調査は、納税者の申告内容を確認し、申告漏れや不正などが行われていないかを確認するために行われます。そのため、スキャナ保存、電子取引のどちらの要件にもなっている次の2点には、充分留意しておきましょう。

■検索性を高めること

電子帳簿保存法では、「日付・金額・取引先」で検索できるようにすることが必須要件になっています。

対策としては、ファイル名に「日付・金額・取引先」を含んだり、索引簿を作成したりする方法のほか、電子帳簿保存法に対応したシステムの検索機能を活用する方法があります。

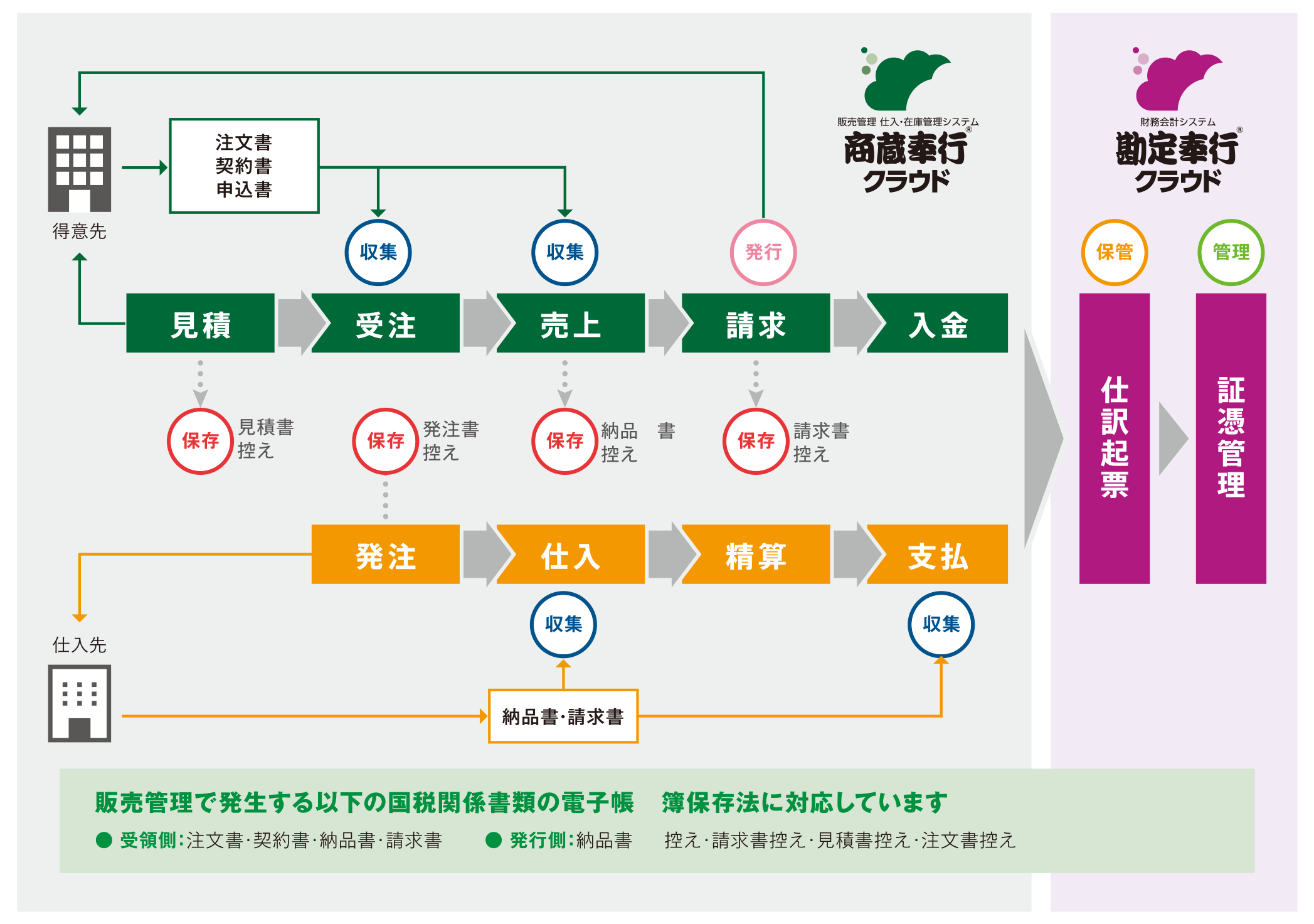

例えば、商蔵奉行iクラウドでは、作成した注文書データは電子帳簿保存法の保存要件を満たしてシステム内に保存され、過去の発注履歴として一覧で検索できるため、わざわざ紙に出⼒して保管する必要がありません。税務調査が行われる際も、求めに応じて画⾯表⽰やExcel出⼒で対応できます。

また受領した注文書は、勘定奉行iクラウド※にアップロードし、納品書や請求書等の仕訳を起票する際に、一緒に仕訳に添付することで法令に則ってデータ保存することができます。検索要件についても、「日付」「金額」「取引先」の組合せで簡単に検索・参照することができ、仕訳起票時に注文書データを添付すれば、仕訳からも検索できます。

※別途、証憑収集オプションの契約が必要です。

■不正・改ざん防⽌対策を施すこと

電子帳簿保存法では、タイムスタンプの付与など不正・改ざん防⽌措置が求められています。不正・改ざんが発覚すると重加算税が課されるため、社内ルールの整備・周知徹底や専⽤システムの導⼊など、不正・改ざん防⽌対策をしっかり行わなければなりません。

一般的には、タイムスタンプの付与が対策として用いられることが多いですが、電子取引の場合は、次のように授受方法によって選択肢が変わるため注意が必要です。

商蔵奉行iクラウドの場合、中小企業共通EDIの標準仕様にも準拠し、データの訂正削除の履歴管理にも対応しているため、発行側としての真実性の要件を満たせます。

また、商蔵奉行iクラウドと勘定奉行iクラウドが連携していれば、商蔵奉行iクラウドで受注伝票(売上伝票)の入力時に受け取った注文書データを添付すると、勘定奉行iクラウドで仕訳起票する際にタイムスタンプを付与※して保存することもできます。

※勘定奉行iクラウドに証憑収集オプションが必要です。

<注意ポイント>

次の要件をそれぞれ全て満たせば、検索要件・改ざん防⽌対策ともに「不要」となることがあります。

●検索要件が不要になる場合

- (A) 税務職員の質問検査権に基づいて行う「ダウンロードの求め」に応じることができるようにしている

- (B) 2年前(2期前)の売上高が5,000万円以下

- (C) 電子取引データをプリントアウトした書面を、取引年月日その他の日付・取引先ごとに整理された状態で提⽰・提出することができるようにしている

●検索要件も改ざん防⽌対策も不要になる場合

※単に電⼦取引データを保存するだけでよいとされています。

- (ア) 保存時に満たすべき要件に従って電子取引データを保存することができなかったことについて、所轄税務署⻑が相当の理由があると認める場合(事前申請などは不要)

- (イ) 税務調査などの際に、電子取引データの「ダウンロードの求め」およびその電子取引データをプリントアウトした書面の提⽰・提出の求めに、それぞれ応じることができるようにしている場合

データ保存は業務メリットも大きい

注文書のデータ保存に対応する仕組みで保管業務の効率化を!

注文書をデータで保存することには、次のようなメリットもあります。

●保管スペースが不要になる

紙の注文書を保存する場合、保管スペースや専用ラック、整理するためのファイルなどを準備しなければなりませんが、データにすればスペースの確保やファイルを購入する必要がなくなります。

ただし、注文書データの1つひとつはそれほど⼤きくなくても、最低7年は削除できないことから、データを保存する場所(システム内やサーバ)には長期間保管に対応できる空き容量が必要です。注文書の年間の発行数・受領数に応じて、充分な空き容量を確保しておくことが望ましいでしょう。

●過去の注⽂書の検索がしやすくなる

電子帳簿保存法では、注文書データを保存する際、検索機能の確保が求められます。これにより、過去の注文書をスピーディに検索できるようになり、必要な情報を見つけ出すまでにかかる作業時間を格段に短縮できます。また、取引先ごとにも管理しやすくなります。

●紛失などのリスクが軽減する

紙の注文書は、厳重に管理していても、紛失や持ち出しなどによって情報が漏洩するリスクを伴います。その点、データで管理できれば、保管場所に設定したパソコンやサーバ、クラウドストレージにアクセス制限をかけることで、盗難や誤ったデータ消去を防ぐことができます。

また、⼤規模な⾃然災害が毎年のように発⽣する⽇本では、紙の場合、地震や⽕事などで紛失・焼失してしまう恐れがありますが、データで管理すればBCP対策にも有効です。保管場所にクラウドサービスを利用すれば、データは保護されるため独自のセキュリティ対策がなくても安⼼です。

電子帳簿保存法では、国税関係書類の中でも重要書類の取り扱いが注目を集めていますが、注文書などの一般書類も同様にデータで保存すれば、書類の保管管理の業務負担を軽減することにつながります。電子取引では否応なくデータ保存が義務となっていたり、各制度に合わせて要件を満たす必要があったりと、一見面倒そうに見えますが、業務の視点で考えれば効果は大きいと言えるでしょう。

商蔵奉行iクラウドや勘定奉行iクラウドのような電子帳簿保存法に対応したシステムを活用すれば、発行した注文書データの管理はもちろん、受領した注文書も紙・データを問わずシステムに取り込んで要件に沿ったデータ保存ができます。

これを機に、注文書などの一般書類も“ペーパーレス管理”を進めてみてはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!