勘定科目の「預り金」は、日常的によく登場する勘定科目の1つですが、仕訳時に迷ったり決算時にマイナス残高が発生して慌てたりしたことのある担当者は少なくないでしょう。

「預り金」の定義や特性を知っていれば、冷静に判断して対処できるようになります。

そこで今回は、勘定科目「預り金」について、適切な仕訳方法などの基礎知識やマイナス残高が発生した場合の対処法について解説します。

目次

- 勘定科目「預り金」とは?「立替金」「前受金」との違い

- 「預り金」の仕訳例 〜給与天引き分の仕訳方法

- 預り金にマイナス残高が発生!?その要因と対処法

- 「預り金」の適切な処理には、給与システムとの連携がカギ!

- おわりに

勘定科目「預り金」とは?「立替金」「前受金」との違い

勘定科目にある「預り金」は、役員、従業員、取引先などから、本人への返還または本人に代わって第三者へ支払うために一時的に預かった額を示す勘定科目です。代表的な仕訳には、源泉所得税や住民税、社会保険料などが挙げられますが、それ以外にも次のような金額の仕訳に用いられます。

- 源泉所得税

- 住民税

- 健康保険料

- 厚生年金保険料

- 雇用保険料

- 財形貯蓄預り金

- 共済金費預り金

- 社内旅行積立金

- 寮費預り金

- 役員や従業員の社内預り金

- 営業保証金

- 入札保証金

- 預り保証金 など

これらを仕訳する際に、よく「立替金」と迷うことがあります。

「立替金」は、役員・従業員・取引先などが負担すべき代金を企業が立て替えた場合に用いる勘定科目になるため、「支払いは負担すべき本人」となる「預り金」とは負担者が異なるため、注意しましょう。

その他、「前受金」や「仮受金」も「預り金」と混同しやすい勘定科目です。

「前受金」は、商品やサービスの提供前に代金の一部または全てを先に受け取った場合に用いる勘定科目で、売上の一部になります。また「仮受金」は、内容や金額が未確定な収入を一時的に処理する場合に用いる勘定科目で、確定すれば正しい勘定科目に振り替えられます。このように、「企業が負担する義務はないが、便宜上企業が支払いを行う」ことを意味する「預り金」とは全く性質が異なるため、注意が必要です。

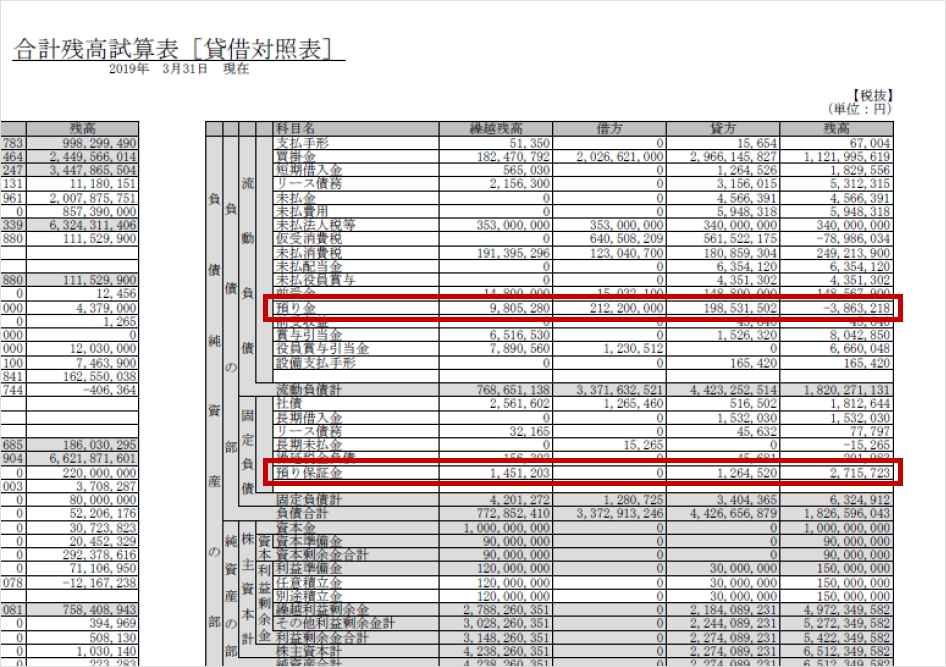

また、「預り金」は支払義務を引き継ぐ性質があるため、貸借対照表の「負債の部」に区分されます。負債の部は「流動負債」と「固定負債」に区分されていますが、「預り金」で処理するものの多くが一年以内に第三者に支払う性質のお金であることから、原則的に決算書では「流動負債」となります。(財形貯蓄預り金や社内旅行積立金など、一定の要件を満たした際に本人へ返還しなければならない性質のお金は、長期的に預かることになるため「固定負債」となります)

なお、「預り金」は消費税対象外となるため、会計システム上の税区分は「不課税」となります。

「預り金」の仕訳例 〜給与天引き分の仕訳方法

勘定科目「預り金」は、様々な仕訳に用いられるため、それぞれの残高を正しく管理するためにも、補助科目を設定して内訳を明確にしておくことが大切です。

一般的な会計システムでは、勘定奉行iクラウドのように補助科目を自由に設定できるため、「預り金」に該当する内訳内容をあらかじめ補助科目に設定して利用すると効率的でしょう。

例えば、源泉所得税や住民税、雇用保険料、社会保険料などを「預り金」を用いて計上する場合は、給与天引きとなっていることが多いため、概ね次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 給与 | 200,000 | 現金 | 185,000 |

| 預り金(源泉所得税) | 4,000 | ||

| 預り金(住民税) | 10,000 | ||

| 預り金(雇用保険) | 400 | ||

| 預り金(社会保険料) | 600 | ||

また、源泉所得税や住民税、雇用保険料、社会保険料は、次のように納付期限が決まっているため、納付時は「預り金」から取り崩す形で計上することになります。

源泉所得税

- 給与などを支払った月の翌月10日

- 納期の特例を選択した場合は、1〜6月分が7月10日、7〜12月分が翌年1月20日

住民税

- 給与などを支払った月の翌月10日

- 納期の特例を選択した場合は、6〜11月分が12月10日、12〜翌年5月分が6月10日

雇用保険料

- 毎年7月10日に前払い

- 一定額を超える場合は、3回分割納付も可能(7月10日、10月31日、1月31日)

社会保険料(健康保険料・厚生年金保険料)

- 対象月の翌月末日(4月分であれば5月31日)

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金(源泉所得税) | 4,000 | 現金 | 4,000 |

ただし、源泉所得税については、給与支払時の天引き金額はあくまで概算額となるため、年末調整時に各人ごとの所得税を再度計算し、給与支払時の「源泉概算徴収額」との差額を調整することになります。 その結果、従業員に返還金が発生した場合は、次のように計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金 (年末調整還付金) |

15,000 | 現金 | 15,000 |

社会保険料のように企業負担分が発生するものは、次のように勘定科目「法定福利費」と一緒に納付額と相殺させます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金(社会保険料) | 600 | 現金 | 1,200 |

| 法廷福利費 | 600 | ||

他にも、源泉所得税の「預り金」は、税理士、弁護士、デザイナーなど専門家への報酬の計上時にも発生します。専門家に報酬を支払う際には、源泉所得税を差し引いて支払うことになっているため、このときの源泉所得税は「預り金」を用いて次のように計上します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払報酬 | 300,000 | 現金 | 269,370 |

| 預り金(源泉徴収税) | 30,630 | ||

※源泉所得税を10.21%で計算

預り金にマイナス残高が発生!?その要因と対処法

勘定科目「預り金」は、あくまで「企業が支払い代行するためにお金を預かる」場合に用いるため、理論上では、支払完了後に「預り金」残高は0になります。しかし、月次決算時や期末決算時に残高がマイナスになることがあります。これは、いくつかの理由が考えられます。

例1)支払いが年1回の場合

例えば雇用保険料は、毎月給与天引きで「預り金」としてプールすることになるものの、先述の通り実際の支払は原則として年1回(7月10日)です。そのため、支払いが発生した際に一時的に「預り金」がマイナスになることがあります。

仕訳で「預り金」を使用し続ければ、マイナス残高はそのうち消えますが、決算時にマイナスが出た場合は「立替金」などの資産科目を用いて「預り金」を相殺するのが一般的です。

例えば雇用保険料の場合、給与天引き分の計上は通常通り行い、マイナス残高は「立替金」を用います。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金(雇用保険) | 12,000 | 立替金 | 12,000 |

そして、概算保険料の納付仕訳で「法定福利費」の代わりに「立替金」を用いることで、概算保険料のうち費用とすべきでない(損金にならない)部分の類が区分されます。

| 借方 | 貸方 | ||

|---|---|---|---|

| 預り金(雇用保険) | 19,000 | 現金 | 26,000 |

| 法廷福利費 | 19,000 | 立替金 | 12,000 |

例2)年末調整の還付金が多かった場合

納期の特例を受けている企業に途中入社の従業員がいる場合、入社から天引きしていた金額より年末調整で還付する金額が大きくなることなどで、年末調整後に源泉所得税の「預り金」がマイナスになることがあります。

源泉計算が正しいことが前提ですが、この場合は、差額を「未収入金」で処理します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 未収入金 | 125,000 | 現金 | 125,000 |

※摘要:年末調整不足額

このとき、年末調整で会社と従業員の精算は終了していることになるため、「源泉所得税及び復興特別所得税の年末調整過納額還付請求書」を作成し、過納額が生じた給与の受給者の給与所得の源泉徴収簿を添付して提出する手続きが必要になります。

ただし、還付請求には要件があり手続きも面倒なため、実務では、税務署からマイナス分を返金してもらう代わりに、翌年1月以降に税務署に納付する源泉所得税額から差し引いて納付する(=納付額を減らす)のが一般的です。

他にも、「本来預かっておくべきお金を従業員から預かっていない」「別の勘定科目が使われていた」などでも残高がマイナス表示されます。そのため、「預かり忘れがないか」「間違った勘定科目になっていないか」なども、入念に確認しておくことが大切です。

特に、同族役員などのように経営者と財布が同じ場合は、実際に賃金のやり取りがなされていないこともあり、預り忘れがあっても見落とされる可能性があります。万が一預かり忘れが判明した際は、翌月以降の給与から追加天引きするなどして対応しましょう。

「預り金」の適切な処理には、給与システムとの連携がカギ!

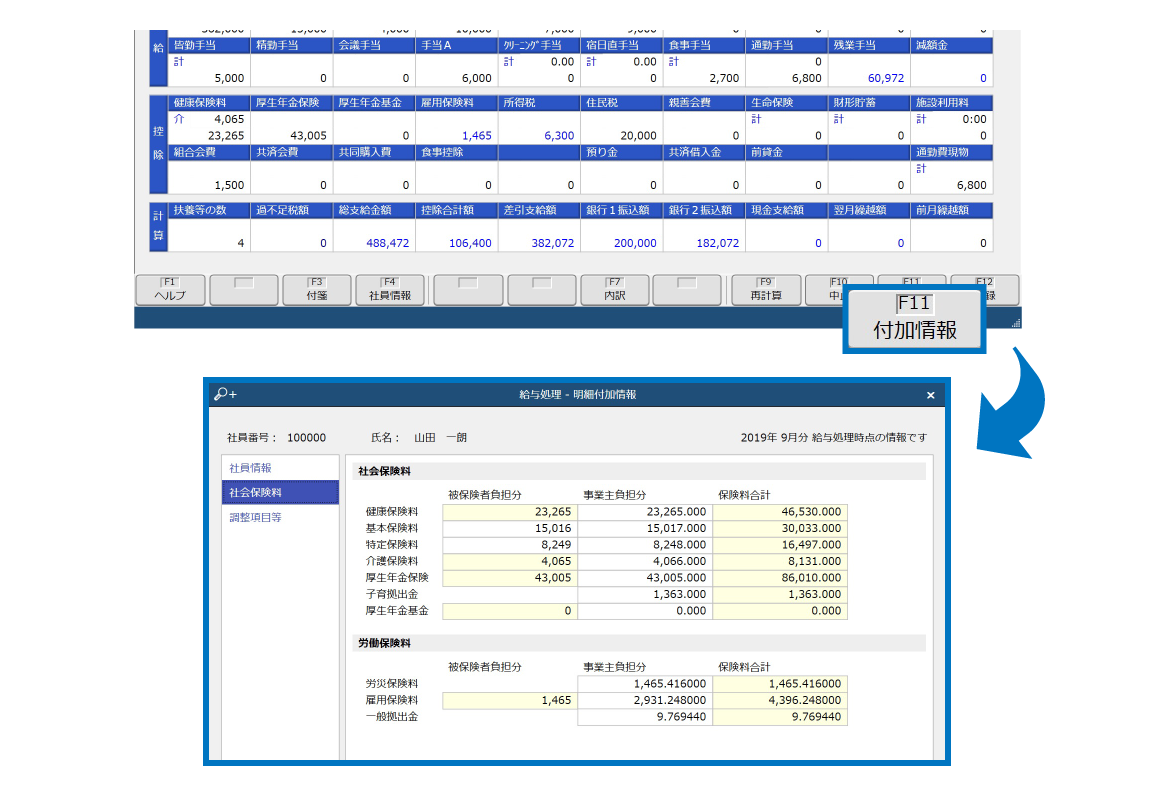

給与天引きとなっている源泉所得税や住民税、雇用保険料、社会保険料は、本来、給与システムでも処理されています。市場で提供されている一般的な給与システムなら、保険料率に基づいた自動計算機能が標準装備されているため、会計システムと自動連携できれば、手入力や手作業が発生することなく、自動で仕訳処理することができます。

例えば、給与奉行iクラウドの場合、健康保険料では協会けんぽ・組合健保の両方に対応し、複数料率を保持できるため、拠点の所在地や加入組合ごとに保険料率設定が可能です。健康保険・介護保険・厚生年金保険の徴収有無や、標準報酬に変動がある従業員は、給与処理を始める前に自動更新されるため、更新漏れによるミスも防げます。

雇用保険も自動計算で正しく算出します。複数の事業に対する料率を設定でき、「二元適用事業」にも対応できます。年度更新や算定基礎届、月額変更届など各種届出の電子申請にも対応しており、郵送や年金事務所・ハローワークへ出向く手間もなくなります。所得税率や健康保険・労働保険料率の改定があった際には、プログラムが自動更新されるため、税率・保険料率の手入力やプログラムのセットアップの手間もかかりません。

こうして給与奉行iクラウドで処理された給与・賞与の支払分は、勘定奉行iクラウドへ自動で仕訳連動できます。給与天引き分の「預り金」も、細かい設定をしなくても自動で会計帳簿へ反映します。設定した「源泉所得税」「社会保険料」「住民税」などの補助科目も、連携時の自動設定で自動仕訳できます。

おわりに

業務の効率化・正確性を高めるなら、会計処理業務だけで考えず、関連する業務との連携も重要です。もし連携時に何らかの手作業が発生しているのであれば、総務部門で利用するシステム同士が「自動でつながる」体制を検討してはいかがでしょうか。

*注意*

給与天引きされる源泉所得税等の税金関係や社会保険料等は、納付期限に間に合わないと不納付加算税が課されることがあります。納付忘れや納付遅れがないようにも注意しましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!