企業の福利厚生制度で発生する費用は経費として認められており、その中には「法定福利費」として計上できるものがあります。しかし、福利厚生にかかるすべての費用が「法定福利費」として計上できるわけではなく、仕訳時には注意が必要です。

そこで今回は法定福利費について、経理担当者が押さえておきたい基礎知識や計算方法、仕訳時の注意点などを解説します。

目次

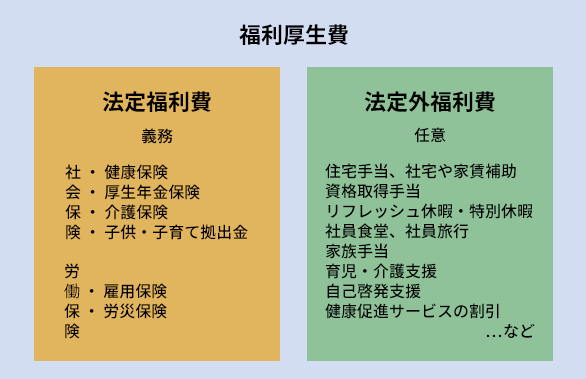

法定福利費とは 〜法定外福利費との違い

福利厚生にかかる費用は、健康保険法・労働基準法などの法律によって企業に負担が義務づけられている「法定福利費」と、任意で支払う「法定外福利費」とに分けられます。

従業員を1人でも雇用すると、社会保健や労働保険への加入が義務づけられており、その保険料の全額または一部は、企業が負担することになっています。この義務化されている保険関係の企業負担分が「法定福利費」となり、負担した費用は全額「法定福利費」の勘定科目で計上できます。

一方「法定外福利費」は、住宅手当や社員旅行など、企業が独自に福利厚生の一環として提供する費用を指し、「福利厚生費」の勘定科目で計上します。ただし、原則として非課税となる法定福利費に対し、法定外福利費には目的によって課税・非課税が異なるため注意が必要です。また、法定外福利費には法的義務がなく、その範囲も厳密に定められていないため、目的や用途によっては福利厚生費として計上できないケースもあるため注意しましょう。

法定福利費の計算式 〜種類別・計算方法と具体的な計算式

法定福利費は、企業に費用負担が義務づけられているため、正確な負担分が算出できるよう、費用ごとに計算式が設けられています。具体的には次のようになります。

①健康保険料

健康保険の運営機関には「健康保険組合」と「全国健康保険協会(協会けんぽ)」の2種類があり、どちらの機関であっても、保険料は企業と従業員で折半することが定められています。

そのため、企業負担分の計算式は次のようになります。

健康保険料 =(標準報酬月額または標準賞与額 × 健康保険料率)÷ 2

なお、標準報酬月額は毎年見直しが行われます。

※ 詳しくは、コラム「被保険者報酬月額変更届とは? 8、9月は標準報酬月額の随時改定を忘れずに!」を参照ください。

②厚生年金保険料

厚生年金保険料も、健康保険料と同じく企業と従業員で折半することが定められています。

これまでは健康保険料と同じでしたが、厚生年金保険料率の引き上げが2017年9月で終了し、現在は18.3%で固定されているため、計算式は次のようになります。

厚生年金保険料 =(標準報酬月額または標準賞与額 × 18.3%)÷ 2

③介護保険料

介護保険料も、健康保険料・厚生年金保険料と同様、企業と従業員で折半となります。したがって、基本的な計算方法も同じであり、具体的には次の計算式を用います。

介護保険料 =(標準報酬月額または標準賞与額 × 介護保険料率)÷ 2

介護保険料率は健康保険によって異なるため、自社の加入している健康保険の運営機関で確認しましょう。例えば、全国健康保険協会(協会けんぽ)での介護保険料率は、毎年全国一律で設定されています。(2024年分は1.60%)

④子ども・子育て拠出金

子ども・子育て拠出金は、「社会全体で子育て支援にかかる費用を負担する」という考えのもと、子どものいない世帯も含めて厚生年金の加入者全員が徴収の対象となります。

拠出金は、健康保険料・厚生年金保険料・介護保険料と同じく、標準報酬月額や標準賞与額に拠出金率(2020年以降は0.36%)をかけて算出します。ただし、健康保険料と異なり、企業に全額負担が義務づけられています。

子ども・子育て拠出金 =(標準報酬月額または標準賞与額 × 0.36%)

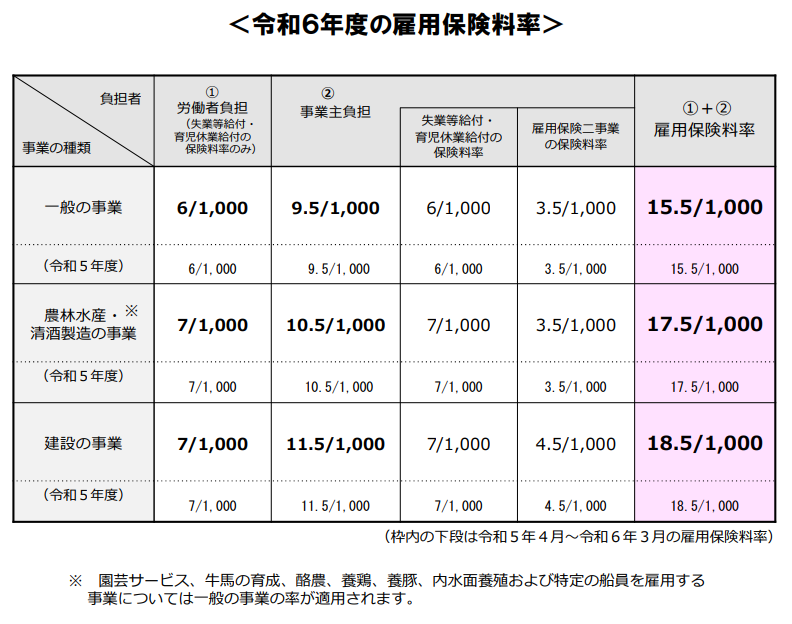

⑤雇用保険料

雇用保険料は、企業と従業員それぞれで負担割合が定められており、次のように業種別にも企業の負担割合が異なります。

出典:厚生労働省「雇用保険料率について」より「令和6年度の雇用保険料率について」

計算式にすれば、企業負担分は次のようになります。

雇用保険料 = 賃金総額 × 雇用保険料率(事業主負担割合)

※事業負担割合は、該当業種の割合を使用します。

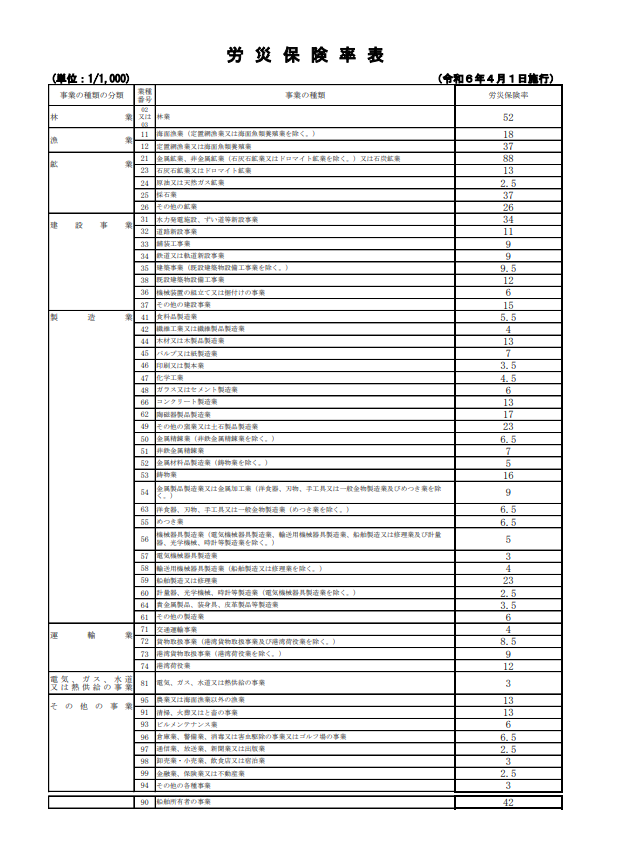

⑥労災保険料

労災保険は、仕事が原因で怪我や病気をした際に、従業員に給付されるもののため、保険料は企業の全額負担となります。具体的な計算式は次の通りです。

労災保険料 = 全従業員の年度内の賃金総額 × 労災保険率

労災保険は、官公署や国の直営事業所、船舶保険被保険者などの例外を除き、労働形態や雇用形態を問わず、従業員全員が対象となります。

また、労災保険料率は業種によって次のように設定されています。年度によって改正が行われることもあるため、当年度を確認しながら計算しましょう。

※ 労災保険料の計算については、コラム「【労災保険料の計算】担当者が押さえておきたい労災保険料の基礎知識」も参照ください。

法定福利費は「原価」?それとも「経費」?

勘定科目としての「法定福利費」は、損益計算書上において「原価」として扱われるものと一般的な「経費」として扱われるものがあります。

法定福利費を原価にするか経費にするかは、従業員に支給した給与(賃金)、つまり人件費を「原価に含むかどうか」で判断すると良いでしょう。

例えば、建設業の場合、建設現場の作業員に対する社会保険や労働保険の未加入状態が問題となっていたことから、現在は工事などの見積書に法定福利費の明示が義務づけられています。下請け企業は、元請け企業に対して「工事費用+事業主負担分の社会保険料」の請求が認められているため、社会保険加入の事実確認のためにも、しっかり自社の負担分を経理で管理する必要があります。こうしたケースでは、法定福利費を「原価」として計上することになります。

その他にも、プロジェクト案件で原価管理をする必要がある場合などで、法定福利費を「労務費」として原価扱いをするケースがあります。

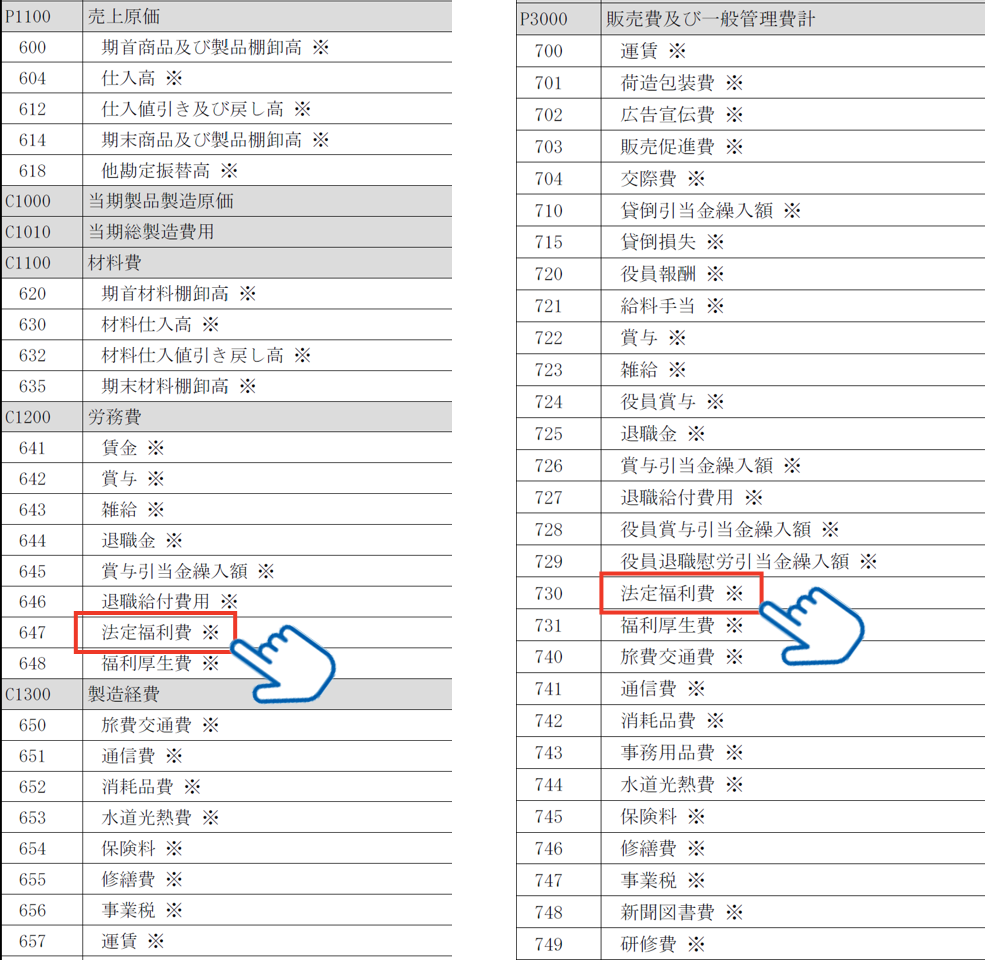

今市場で提供されている会計システムでは、勘定科目の「法定福利費」は「労務費」(原価)「販売費および一般管理費」(経費)の両方で分類コードが設けられているのが一般的ですが、会計システムによっては個別に設定する必要があるものもあるため、勘定科目一覧などで事前に確認しておくとよいでしょう。

例)勘定奉行iクラウドの勘定科目一覧

法定福利費の仕訳方法

法定福利費を計上するタイミングは、企業の仕訳の計上方法が発生主義か現金主義かによって異なります。例えば、社会保険料で見てみましょう。

●発生主義によって計上している場合

基本的な仕訳方法は、従業員負担分の勘定科目を「預り金」または「立替金」で処理し、企業負担分を「法定福利費」で計上します。

ただし、社会保険料の場合、当月分を翌月末に納付することになるため、企業負担の当月分は「未払金」等で負債として計上することになり、納付完了時に従業員からの預り金と未払金を合わせて仕訳処理します。

(例)従業員の給与が40万円、そのうちの従業員負担の社会保険料が4万円の場合

従業員負担分の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 給与 | 400,000 | 普通預金 | 360,000 |

| 預り金 | 40,000 | ||

企業負担分の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 40,000 | 未払金 | 40,000 |

納付時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 未払金 | 40,000 | 普通預金 | 80,000 |

| 預り金 | 40,000 | ||

●現金主義で計上している場合

現金主義での経費計上方法では、「預り金」「未払金」は使用せず、納付時に企業負担分と合わせて直接「法定福利費」で計上します。

(例)従業員の給与が40万円、そのうちの従業員負担の社会保険料が4万円の場合

従業員負担分の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 給与 | 400,000 | 普通預金 | 360,000 |

| 法定福利費 | 40,000 | ||

納付時の仕訳

| 借方 | 貸方 | ||

|---|---|---|---|

| 法定福利費 | 80,000 | 普通預金 | 80,000 |

この方法では、給与支給時の仕訳で従業員負担分の保険料を法定福利費とするため、納付までの期間、一時的に法定福利費がマイナスとなります。しかし、法定福利費を計上して取り崩すだけなので処理自体はわかりやすくなります。

社会保険料では保険料を毎月納付するため、こうした会計仕訳を毎月行えば済みます。

ただし、年1回、年度末に概算の保険料を納付する労働保険料は、翌年に実際の納付額を確定させ、概算の納付額との差額を計算する形式になるため、毎月の納付処理の代わりに、年度末に概算保険料と確定保険料の差額処理を行うことになります。

従業員の多い企業では、従業員の給与から毎月天引きする社会保険料を「預り金」、労働保険の概算保険料を「前払費用」(短期)でそれぞれ計上し、確定保険料での過不足を法定福利費で調整する仕訳方法が採用されています。他にも、概算保険料の納付と従業員の負担分を「前払費用」とし、企業負担分は法定福利費として仕訳して、決算時に不足分を「未払費用」として当年度計上する方法もあります。

おわりに

法定福利費には、企業が全額負担するものと一部負担するものとが混在するため、社会保険料や労働保険料の仕組みをしっかりと理解する必要があります。法定福利費の理解を深めることで節税対策などにも役立つため、正しく理解し正確に仕訳を行いましょう。

関連リンク

-

従来の業務を実現しつつ、自動化で生産性が上がる

クラウド会計システム 勘定奉行iクラウドについて

-

![勘定奉行iクラウド[個別原価管理編]](https://www.obc.co.jp/hubfs/360/img/article/thumb_kanjo-kobetsu_cloud.jpg)

はじめてのクラウド化にぴったりの個別原価管理ができるクラウド会計ソフト

勘定奉行iクラウド(個別原価管理編)

-

はじめてのクラウド化にぴったりの建設業向けクラウド会計ソフト

勘定奉行iクラウド(建設業編)

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!