労働保険の年度更新は、労務関連の手続きの中でも重要な業務の1つです。提出期限もあり、書類に不備があると再申告することにもなるため、担当者にとって年度更新業務に携わる5月下旬〜6月は気の抜けない時期ではないでしょうか。

そこで今回は、年度更新手続きの流れや電子申請の方法などについてご紹介します。

目次

- 「年度更新」とは

- 年度更新の計算方法と最新の保険料率は?

- 年度更新手続きの流れ

- 年度更新は電子申請も可能! 〜電子申請のメリットと申請手順

- 給与システムで電子申請できれば集計から手続きまで簡単完了!

- おわりに

「年度更新」とは

年度更新とは、前年度に納めた労働保険の保険料を確定保険料として申告し、新年度の概算保険料の申告・納付とともに精算する手続きのことを言います。

従業員を雇用している企業は、必ず従業員を労働保険に加入させる義務があります。労働保険は、雇用保険と労災保険のことを指し、労働保険料はその年度中に従業員へ支払う予定の賃金をもとに計算して前払いする仕組みになっています。そのため、年に一度この「年度更新」を通して精算することになります。

また、従業員を雇用している企業の他にも、今年度に廃業で保険関係を廃止した場合や、現状は一人で経営しているが今後雇用の予定がある場合も、確定保険料を申告しなければならないため年度更新が必要です。

この年度更新の手続きは、例年6月1日から7月10日まで(土日祝日を除く)に行わなければなりません。手続きが遅れると、企業が支払うべき保険料と拠出金額を政府が決定してしまいます。さらに、保険料と拠出金の10%程度に当たる追徴金を課される可能性もあるため、申告は必ず期間内に行いましょう。

※2025年度は、6月2日(月)~7月10日(木)が年度更新期間となります。

年度更新の計算方法と最新の保険料率は?

労働保険料の計算は、毎年度(4月1日から翌年3月31日)に企業が被雇用者に支払う賃金総額に、事業別に定められた保険料率・一般拠出金率※をかけて算出します。そのため、賃金総額を正確に把握することが必要です。

例えば、労災保険は正社員、パート、アルバイトなど雇用形態に関わらず全ての従業員が対象になりますが、雇用保険は一定以上の期間と労働時間がある従業員が対象となります。つまり、雇用保険の被保険者でない従業員に支払った賃金がある場合は、労災保険にかかる保険料と雇用保険にかかる保険料を区別して算出した上で合計する必要があります。

※一般拠出金とは、「石綿による健康被害の救済に関する法律」により、石綿(アスベスト)健康被害者の救済費用に充てるため、労災保険の適用事業場となる企業が負担することになっているものです。ただし、特別加入者や雇用保険のみ適用の場合は対象外となります。

計算に使用する保険料率は、労働保険・雇用保険それぞれで業種別に定められています。保険料率は年度で変更されることがあるため、必ず最新の保険料率を確認して計算しましょう。なお、一般拠出金は、業種を問わず一律0.02/1000を前年度の賃金総額(千円未満切り捨て)にかけて計算します。

※最新の保険料率は、毎年5月頃に届けられる申告書にも添付されています。

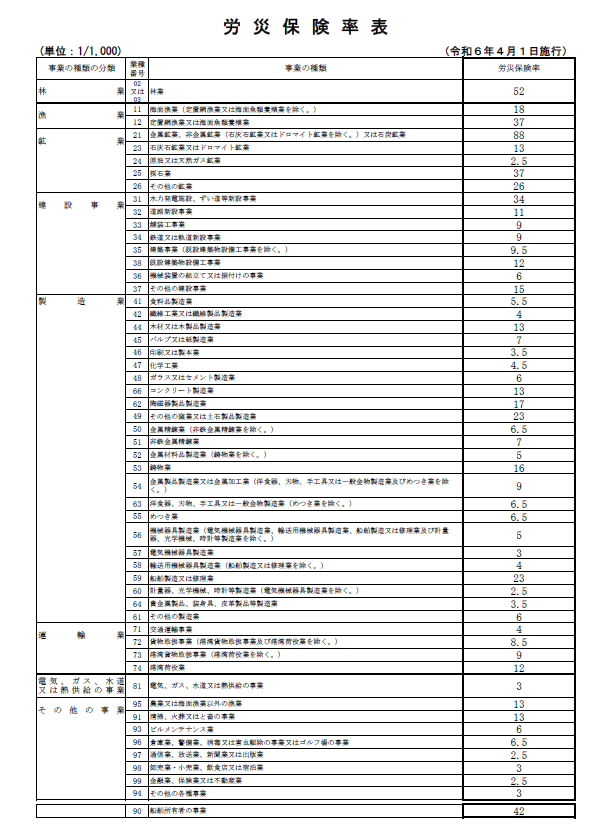

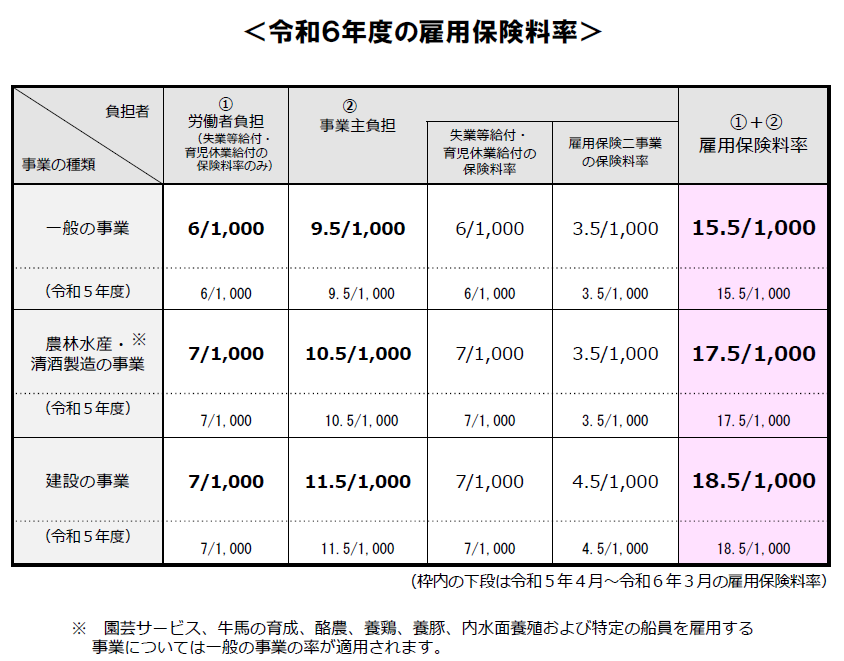

2025年現在の労災保険率、雇用保険率は以下のようになっています。

<労災保険率> ※令和6年度から変更ありません

出典:厚生労働省「令和7年度の労災保険率について」

<雇用保険料率>

出典:厚生労働省「雇用保険料率について」

年度更新手続きの流れ

年度更新の手続きは、基本的に次のようなステップで行います。

1.賃金集計表を作成する

年度更新では、基本的には計算した保険料を申告書に明記して申告・納付すれば完了します。しかし、保険料の計算は複雑になるため、計算ミスが起こらないようにしなければなりません。

そこで役立つのが「賃金集計表」です。

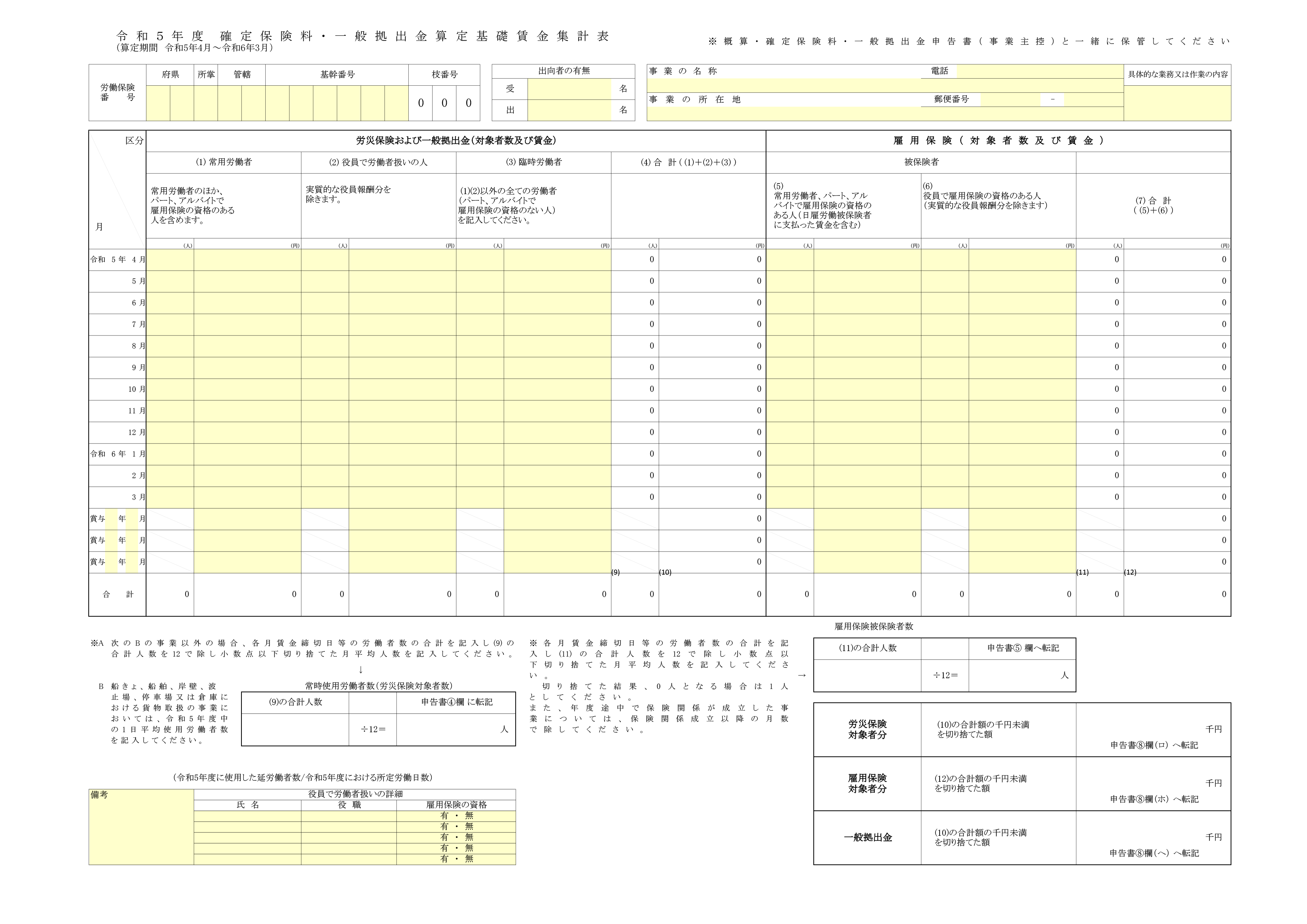

毎年5月頃、あらかじめ労働保険番号、事業の所在地・名称、保険料率等が印字された申告書が都道府県労働局から送付されます。その中に「確定保険料・一般拠出金 算定基礎賃金集計表」※が同封されています。この賃金集計表に、前年度に支払った賃金総額を記入して作成すると、確定保険料と一般拠出金を算出するのに必要な賃金総額(算定基礎額)が計算できます。(概算保険料に必要な賃金総額の算出には、今年度に支払う予定の見込額を記入します)

※確定保険料・一般拠出金 算定基礎賃金集計表」は、 厚生労働省ホームページからもダウンロードできます。

出典:厚生労働省「労働保険関係各種様式」

賃金集計表は、労災保険・雇用保険に記入欄が分かれており、それぞれ対象となる従業員に支払った賃金を月ごとに記入し、賃金総額をまとめます。

集計に必要な賃金は、基本給、手当、賞与、通勤定期など、名称にかかわらず労働に対して企業が支払った全ての額が含まれます。(ただし、役員報酬、傷病手当金、災害見舞金、解雇予告手当、出張旅費、宿泊費は含まれません)

また、年度更新では支給日ではなく締日を基準に計算するため、保険料の算定期間(4月1日〜翌年3月31日)中に支払いが確定した賃金は算定期間中に未払いであっても算入することに注意しましょう。

なお、賃金集計表はあくまで計算を助けるツールのため、申告時に提出する必要はありません。

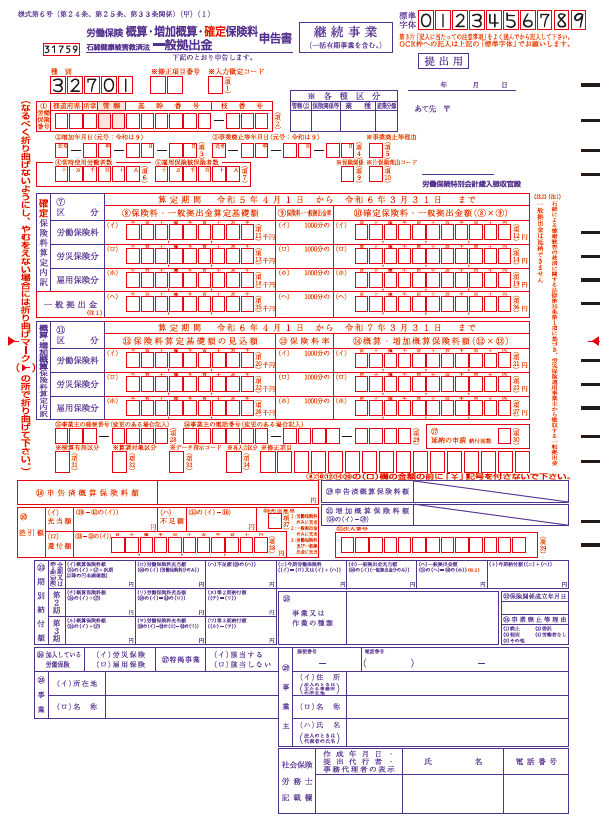

2.申告書を作成する

申告書には、確定保険料の欄と概算・増加概算保険料の欄があります。確定保険料の欄には前年度の、概算・増加概算保険料の欄には今年度の保険料額を記入します。送付されてきた申告書を使用する場合は、最初に印刷されている内容に間違いがないかをきちんと確認しましょう。

出典:厚生労働省 PDF「令和7年度 労働保険年度更新申告書」(下書き用)

申告書には、次のようなステップで記入を進めます。間違えて記入した場合は、訂正後の数字・文字が分かるように書き直しをすれば問題ありません。(訂正印は不要です)

- ①賃金集計表で算出した算定基礎額を転記し、前年度の確定保険料と一般拠出金の額を計算して記入します。(1円未満の端数は切り捨て)

- ②今年度の概算保険料を計算・記入します。その際、今年度に支払う予定の賃金総額(見込額)が前年度の1/2〜2倍になる場合は、前年度の算定基礎額で計算することができます。

- ③「申告済概算保険料額」に昨年度申告した概算保険料額を転記し、確定保険料額との過不足を計算・記入します。

もし、申告済概算保険料額よりも確定保険料が多くなった場合は、差引額欄に不足額を記入し、今年度の概算保険料と合わせて納付することになります。逆に、確定保険料が少ない場合は、今年度の概算保険料、一般拠出金、またはその両方のいずれかに充てることができます。(どれに充てるかは「充当意思欄」で選択できます)それでもまだ残額がある場合は、還付金の請求が可能です。

ただし、一括有期事業の場合は、労災保険料と雇用保険料の申告書を分けて作成し、年度更新も別々に行わなければなりません。その※[ため、申告書は「継続事業用」「一括有機事業用」「雇用保険用」の3種類に区分されています。それぞれの詳しい書き方は、厚生労働省ホームページで確認ください。

3.申告書の提出と保険料の納付

申告書は3枚綴りとなっており、1枚目の「提出用」を管轄の都道府県労働局または労働基準監督署、社会保険・労働保険徴収センターの窓口へ持参するか郵送で提出します。

2枚目の「事業主控え」に受付印が必要な場合は、「事業主控え」と返信用封筒(切手貼付)も同封します。「継続事業用」「一括有機事業用」の申告書で提出する場合は、添付書類が必要な場合があります。また、還付額が発生した場合は「労働保険料・一般拠出金還付請求書」の提出も必要になるため、提出書類に漏れがないよう十分注意しましょう。(社会保険・労働保険徴収センターは申告書のみ受付可)

保険料は、納付書(領収済通知書)を添えて金融機関にて納付するか、口座振替、電子納付※も可能です。すでに口座振替を利用している場合は、申告書を管轄の労働局、労働基準監督署又は社会保険・労働保険徴収事務センターに持参するか郵送するだけになります。

※電子納付には、電子証明書かGビズIDが必要です。

年度更新は電子申請も可能! 〜電子申請のメリットと申請手順

年度更新の手続きは、e-Govからの電子申請でも行えます。

電子申請で手続きすれば、次のようなメリットがあります。

- 24時間いつでも手続きができ、閉庁時間を気にしなくてよい。

- 自宅やオフィスにいながら保険料の納付まで行える。

- 申告書を準備して郵送の段取りをしたり窓口へ出向いたりする必要がない。

- フォームに必要事項を入力する際、入力漏れがあると申請前に表示されるため、ミス予防になる。

- 過去申請で入力した企業概要や財務情報などの情報は自動転記される。

- 入力した内容から保険料が自動で算出されるため、計算間違いのリスク軽減になる。

ただし、電子申請には、事前にe-Govアカウントを取得し、パソコンにe-Gov電子申請アプリのインストールする必要があります。

アカウントは、e-Govアカウントのほか、GビズID、Microsoftアカウントも利用できます。GビズIDは、複数の行政サービスにアクセスできるアカウントで、一度登録すれば有効期限や更新はありません。GビズID以外のアカウントでは、電子証明書またはマイナンバーカードとカードリーダーも必要になるため、過去に取得しているならGビズIDでログインする方法が便利でしょう。

e-Govから電子申請する場合、次のような手順で手続きを行います。

- ①手続検索で「労働保険年度更新申告」を検索します。

- ②該当する年度更新申告を選択して申請書入力画面へ進みます。

- ③申請書入力画面に申請者情報、連絡先情報、申告情報など必要事項を入力し、添付書類のファイル、電子証明書を選択します。各入力内容は、申請内容確認画面でチェックできます。

- ④確認画面の最下部にある「提出ボタン」をクリックすれば申請完了です。

電子申請時は「電子納付」が自動選択されていますが、口座振替などその他の納付方法にも変更できます。e-Govマイページで「申請案件に関する通知」に「保険料納付のお知らせ」が届いているか確認し、指示に従って納付手続きを行います。電子納付の場合は、e-Govから自社が利用するインターネットバンキングに遷移できるため、申請の流れで納付まで行えます。

給与システムで電子申請できれば集計から手続きまで簡単完了!

e-Govには多くの電子申請書類があり、申請書の入力画面に辿り着くまでに手間取る可能性があります。

そこで、電子申請で手続きをするならe-GovとAPI連携できる給与システムなどを利用するのがオススメです。

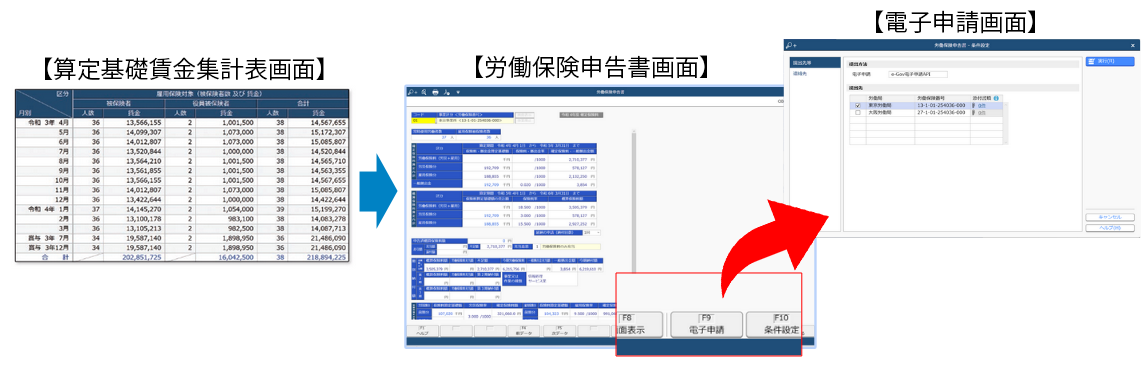

例えば、給与奉⾏iクラウドの場合、パソコンにe-Gov電子申請アプリをインストールしなくても直接システムから電子申請できるため簡単に申請手続きを完了することができます。

面倒な確定保険料と概算保険料を⾃動集計し、労働保険年度更新申告書と同じレイアウトで転記内容を確認できます。確認後は、画面下部のバナーボタンから「電子申請」ボタンをクリックすれば、簡単に手続き画面に進めます。

給与奉行iクラウドなら、各保険料率も最新の情報が自動で反映されるため、わざわざ設定する必要もありません。提出を終えた書類は、「電⼦申請状況照会」でいつでも確認でき、受理された通知もシステム上で受け取ることができます。不備があって申請が差し戻されても、システムから再申請できます。

このように、年度更新手続きをペーパーレス化すれば、一般的に6時間30分かかる業務がたった5分※で終わり、業務時間を99%削減することも可能になります。

※給与奉行iクラウドの場合

また2023年度は、雇用保険料率の変更に伴い確定保険料の算定方法も変更され、年度更新申告手続きが一元適用事業・二元適用事業(雇用保険分)の場合と二元適用事業(労災保険分)の場合とで分割されました。そのため「手続の選択誤りが続出した」と言われています。

給与奉行iクラウドのようなAPI連携できるクラウド型の給与システムなら、こうした対応変更でも間違えずに申請できるため、安心して手続きを進められるのも魅力です。

おわりに

2021年にデジタル庁が発足して以降、電子申請できる手続きが増えました。また、行政手続きコストの削減を目的に、一部の法人には年度更新の申告を電子申請で行うことが義務づけられています。業務のデジタル化・DX化が進められている今、電子申請という手続き方法は、業務効率化には欠かせない対応となりつつあります。

年度更新のように「一年に一度しか行わない」が「間違いが起こってはならない重要な業務」こそ、デジタの力を借りて、正確に・効率よく手続きを進めましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!