企業の労務担当者が労務管理を行うにあたり、標準報酬月額は必ず押さえておくべき数字です。標準報酬月額は、厚生年金保険料や健康保険料のほか、傷病手当金や出産手当金などの算出根拠にもなります。 ここでは、標準報酬月額の算出方法や、手続きのタイミングなどについて見ていきましょう。

目次

標準報酬月額は社会保険料等算出の基礎となる

標準報酬月額とは、従業員の月々の給料を1~50の等級(厚生年金は1~32)に分けて表すもの。厚生年金保険料や健康保険料の金額を算出する際に利用します。

労務担当者は毎月の給料額をもとに保険料を算出するのではなく、複数月の平均から算出された標準報酬月額によって、社会保険料の計算を簡便化することができるのです。

標準報酬月額の算出方法

標準報酬月額は通常、毎年7月1日に算出します。算出の根拠となるのは、その年の4~6月の3ヵ月間の給料の月平均額。この場合の給料には、基本給のほか、残業手当や家族手当、通勤手当、精勤手当、管理職手当などが含まれます。一方、ボーナス(年3回以下の場合)や臨時的なインセンティブ、お祝い金などは含まれません。

<標準報酬月額の算出例>

2022年度・東京都で4月の給料31万円、5月の給料27万円、6月の給料32万円の場合

(31万円+27万円+32万円)÷3ヵ月=30万円

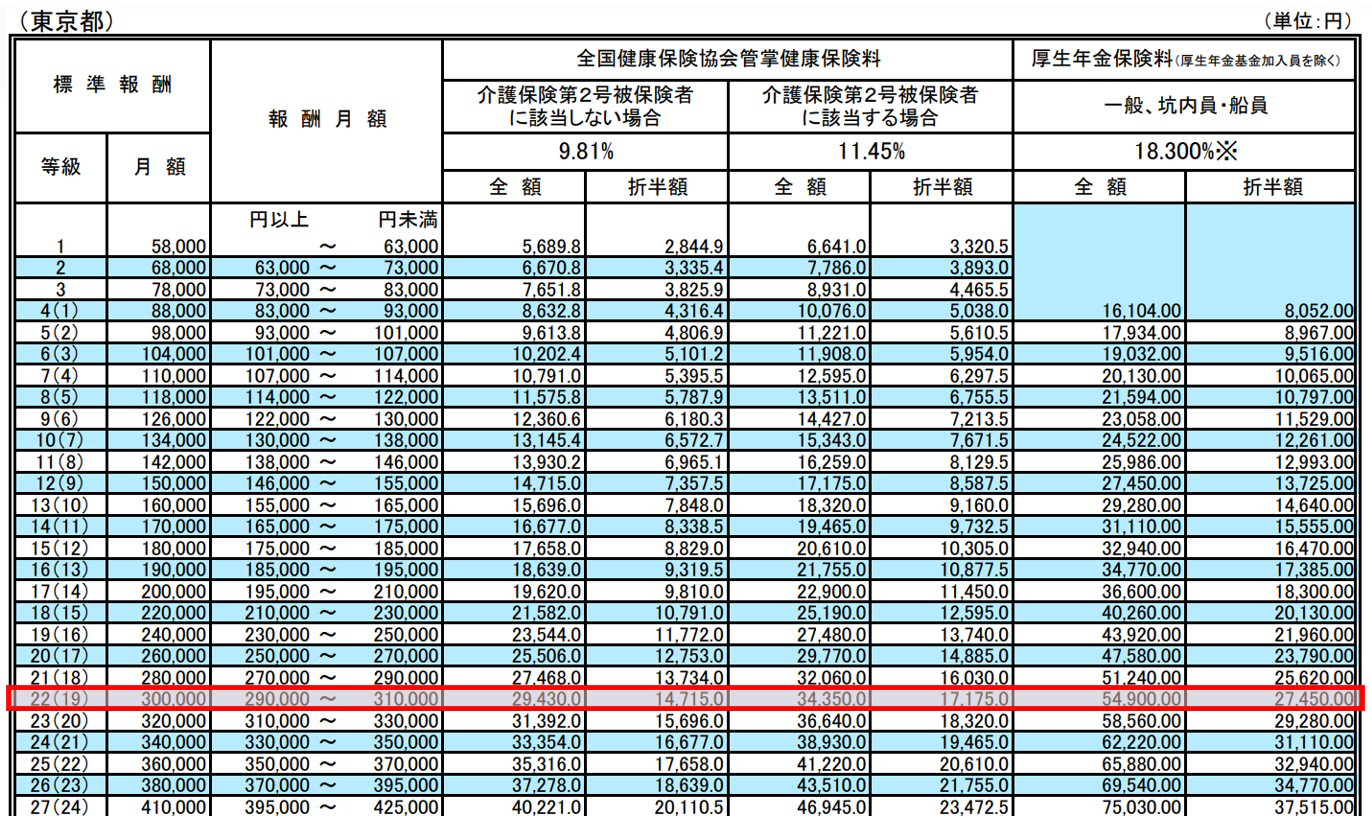

上記の場合、4~6月の3ヵ月平均額は30万円です。これを「保険料額表」の区分にあてはめると、報酬月額29万~31万円のゾーンに含まれるため、健康保険は22等級(厚生年金保険は19等級)と算出できます。

標準報酬月額区分と等級一覧は「保険料額表」に記載されています。それぞれの等級に応じた社会保険料も記載されていますので、労務担当者は確認しておきましょう(健康保険料については、協会けんぽに加入している場合の金額)。保険料額表は毎年更新されるので、必ず最新の資料を参照するようにしてください。

標準報酬月額の決定・改定のタイミングと手続き方法

標準報酬月額は、「定時決定」「随時改定」「資格取得時」「産前産後休業終了時、育児休業終了時」の4つのタイミングで決定・改定します。労務担当者が手続きをする必要があるため、必ず忘れないように行いましょう。

毎年7月1日の「被保険者報酬月額算定基礎届」等の届け出は、郵送や持ち込みのほか、電子申請も可能です。ここでは、標準報酬月額の決定・改定4つのタイミングについて解説します。

毎年1度見直しの「定時決定」

定時決定とは、「毎年1度必ず行う標準報酬月額の見直し」のこと。定時決定では、4~6月に支払った従業員ごとの給料や平均額を「算定基礎届」に記入して、7月10日までに管轄の年金事務所または事務センターに提出します。このときに決まった標準報酬月額は、原則としてその年の9月から翌年8月まで適用対象となります。

なお、算定基礎届には、4~6月の各従業員に支給した給料のほか、そこから算出される標準報酬月額も企業側で記入する必要があります。「◯◯千円」形式で書くため、桁を間違えないようにしてください。

ただし、標準報酬月額の算出根拠となるのは、月に17日以上支払い基礎日数のある月のみ。17日未満だった月については除外して算出しましょう。

・年間平均で決める場合もある

4~6月の平均から求めた標準報酬月額と、「前年7月~当年6月までの年間報酬額の平均から求めた標準報酬月額」に2等級以上の差があり、しかもその差が業務性質上、例年発生しそうな場合には、年間平均で標準報酬月額を決めることもできます。この場合、算定基礎届にその旨を記載しますが、年間平均で決める際には従業員の同意が必要であることを忘れないようにしてください。

・定時決定には例外がある

通常は必ず行われる定時決定ですが、7~9月に随時改定を行う場合は、定時決定よりも随時改定が優先されます。

4~6月の平均から求めた標準報酬月額と、「前年7月~当年6月までの年間報酬額の平均から求めた標準報酬月額」に2等級以上の差があり、しかもその差が業務性質上、例年発生しそうな場合には、年間平均で標準報酬月額を決めることもできます。この場合、算定基礎届にその旨を記載しますが、年間平均で決める際には従業員の同意が必要であることを忘れないようにしてください。

・定時決定には例外がある

通常は必ず行われる定時決定ですが、7~9月に随時改定を行う場合は、定時決定よりも随時改定が優先されます。

固定報酬変更時の「随時改定」

随時改定とは、固定的な給料(基本給や毎月必ず支払われる手当等。残業代など変動のある給料を除く)が変わった場合に行う可能性があるもの。下記の条件をすべて満たす際には、随時改定が必要になります。「月額変更届」を、管轄の年金事務所または事務センターに提出しましょう。

<随時改定を行うための3つの条件>

- 固定的賃金の変動があった

- 変動月からの3ヵ月間の平均報酬で算出した標準報酬月額と、これまでの標準報酬月額に2等級以上の差が発生

- 変動月からの3ヵ月間について、支払い基礎日数(給与計算の対象となる日数)がすべて17日以上

ただし、下記のように、固定的賃金が上昇(あるいは下降)したにもかかわらず、変動月から連続する3ヵ月の平均報酬から算出した標準報酬月額がそれまでよりも下がる(あるいは上がる)場合、随時改定の対象にはなりません。

<随時改定の対象にならない例>

- 基本給が上がったが、残業が減ったので給料としては下がった

- 住宅手当はつかなくなったが、遠方に引っ越して通勤交通費が上がったことによって給料は上がった

入社したときの「資格取得時」の決定

新たに従業員が入社して社会保険に加入するとき、雇用開始日から5日以内に「被保険者資格取得届」を管轄の年金事務所または事務センターに届け出なければいけません。

被保険者資格取得届には報酬月額の記載欄があり、これによって標準報酬月額が決まります(新入社員の場合は見込み額を記載)。1~5月に入社した従業員はその年の8月まで、6~12月に入社した従業員は、翌年の8月まで入社時の標準報酬月額を利用して社会保険料を算出します。

産前産後・育休が終わったときの「育児休業等終了時」の改定

育児休業等終了後、従業員が希望すると標準報酬月額を改定することができます。育児休業等終了後の短時間勤務や残業免除などで給料額が下がると、育休以前の給料額から算出された標準報酬月額では社会保険料は高いままとなり、結果的に手取り額が減少してしまいますので、それを避けるための措置です。

従業員からの申し出があった場合は、「健康保険・厚生年金保険育児休業等終了時報酬月額変更届」を管轄の年金事務所か事務センターに提出してください。なお、標準報酬月額は、「育児休業等終了日の翌日が含まれる月」から3ヵ月間の報酬平均をベースとして算出します。その翌月から、標準報酬月額が改定されます。

社会保険料の算出方法

社会保険料は、標準報酬月額や給料に規定の料率を掛けて算出します。実務上は、給与計算ソフトなどを利用して自動計算することが多いでしょう。手動で保険料を確認している企業も、保険料額表一覧を見て保険料を徴収するのが一般的であり、手計算する必要性はありません。ただし、労務担当者であれば、社会保険料がどのような仕組みで算出されているのか、そのロジックは知っておく必要があります。

ここでは、厚生年金、健康保険、労働保険、それぞれの保険料の算出方法を解説します。

厚生年金の算出方法

2022年3月現在、厚生年金保険料率は18.3%です。これを事業主と従業員が折半して支払います。厚生年金保険料は、次の式にあてはめて算出します。

<厚生年金保険料の計算式>

厚生年金保険料=標準報酬月額×厚生年金保険料率÷2

例)標準報酬月額が26万円の従業員の厚生年金保険料

26万円×18.3%÷2=2万3,790円

厚生年金保険料を支払っている従業員は、それとは別に国民年金保険料を支払う必要はありません。厚生年金保険料を納付していれば、将来的には厚生年金と国民年金の両方が支給されます。

健康保険料の算出方法

健康保険の保険料率は、加入している健康保険組合等によって異なります。協会けんぽの場合、2021年3月分以降の保険料率は、東京都の場合で9.84%(満40歳以上は介護保険を含め11.64%)です。これを従業員と事業主が折半します。

健康保険料の金額については、下記の計算式で算出します。

<健康保険料の計算式>

健康保険料(従業員負担額)=標準報酬月額×健康保険料率÷2

例)標準報酬月額が26万円の従業員(40歳以上)の健康保険料

26万円×11.64%÷2=1万5,132円

健康保険組合によっては、事業主のほうが多く保険料を負担するケースもあり、具体的な算出方法は異なります。加入している健康保険組合の規定を確認しましょう。

労働保険料の算出方法

労働保険料(労災保険料および雇用保険料)は、標準報酬月額ではなく実際の給料額から算出します。そのため、従業員の給料から差し引かれる厚生年金保険料と健康保険料が毎月同じなのに対し、給料の変動に応じて毎月変わります。なお、労働保険料の納付は、1年に一度、支払った給料に保険料率を掛けて算出します。

労働保険料の算出方法は、労災保険、雇用保険それぞれ、下記のとおりです。

・労災保険

<労災保険料の計算式>

労災保険料=月の給料(交通費を含む)×労災保険料率(実際の計算は年に一度です)

2022年3月現在の労災保険料率は、業種によって、2.5/1000~88/1000です。なお、労災保険料は全額を事業主が負担します。

・雇用保険

<雇用保険料の計算式>

雇用保険料=月の給料(交通費を含む)×雇用保険料率

2022年3月現在の一般の事業の雇用保険料率は、9/1000です。このうち3/1000を従業員、6/1000を事業主が負担します。

なお、農林水産・清酒製造の事業の雇用保険料率は11/1000(従業員負担4/1000、事業主負担7/1000)、建設の事業の雇用保険料率は12/1000(従業員負担4/1000、事業主負担8/1000)となります。

定時決定・随時改定等のスムーズな届け出には「給与奉行iクラウド」がおすすめ

定時決定や随時決定といった手続きは、定期的に必ず行わなければならないものです。しかし、各従業員の給料を一人分ずつ転記して標準報酬月額を算出するのは大変な手間がかかり、なおかつミスの原因にもなるでしょう。このような問題をなくすためには、定時決定や随時改定に対応した給与計算システムの活用が便利です。

「給与奉行iクラウド」は、定時決定や随時改定の自動計算や電子申請、随時改定対象者の自動ピックアップ機能などが搭載された給与計算システムです。

新入社員が入社した際の資格取得届や、退社時の喪失届といった電子申請にも対応しているため、労務管理にかかる時間と手間を大幅に削減できます。日々の業務の効率化に「給与奉行iクラウド」をぜひご活用ください。

■監修者

山本 喜一

特定社会保険労務士、精神保健福祉士

大学院修了後、経済産業省所管の財団法人に技術職として勤務し、産業技術総合研究所との共同研究にも携わる。その後、法務部門の業務や労働組合役員も経験。退職後、社会保険労務士法人日本人事を設立。社外取締役として上場も経験。上場支援、メンタルヘルス不調者、問題社員対応などを得意とする。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!