社会保険の適用事業所になっている事業主は、毎年1回「算定基礎届」を提出しなければいけません。算定基礎届は、厚生年金保険料や健康保険料を決める重要な書類です。労務担当者は、算定基礎届の提出期限までに対応が必要です。

本記事では、算定基礎届の対象となる従業員や、社会保険料を決める際に利用する「標準報酬月額」の決まり方のほか、算定基礎届の書き方などをわかりやすく解説します。

目次

- 算定基礎届とは社会保険の手続きに必要な届出のこと

- 算定基礎届と月額変更届の違い

- 算定基礎届の対象者

- 標準報酬月額の対象となる報酬・ならない報酬

- 標準報酬月額の算出方法

- 算定基礎届作成の注意点

- 算定基礎届の記入方法

- システムを活用して算定基礎届の提出をスムーズに行おう

- よくある質問

算定基礎届とは社会保険の手続きに必要な届出のこと

算定基礎届とは、従業員の社会保険の手続きに必要な届出のことです。正式名称は「被保険者報酬月額算定基礎届」といいます。

従業員の厚生年金保険料や健康保険料は、給与の額に応じて決まります。しかし、毎月の給与に応じて、金額が変動するわけではありません。一定期間中の給与額などの平均を等級ごとに区切った、標準報酬月額にもとづいて決定します。標準報酬月額の等級は、都道府県ごとに1~50等級、厚生年金保険では1〜32等級で区分されています。

給与額は、昇給や減給などによって変動するため、標準報酬月額と給与の実態のずれを毎年1回、見直さなければなりません。これを「定時決定」といいます。算定基礎届は、定時決定の際に標準報酬月額を決定するために提出する書類です。

算定基礎届の提出期限・提出先・提出方法は下記のとおりです。

■算定基礎届の提出期限・提出先・提出方法

| 提出期限 | 7月1日から7月10日まで (7月10日が土日祝日の場合は翌日以降の開庁日) |

|---|---|

| 提出先 | 日本年金機構の事務センターまたは所轄の年金事務所 |

| 提出方法 |

|

※日本年金機構「定時決定(算定基礎届)」

算定基礎届と月額変更届の違い

算定基礎届と混同されがちな書類に、「月額変更届」があります。この2つは、どちらも社会保険料を確定させるために提出する書類ですが、対象者と提出するタイミングが異なります。

月額変更届とは、昇給や減給のほか手当の見直しなどによって固定的賃金に変動があった従業員のうち、変動が大きい場合に、社会保険料を給与の実態に合わせるために提出する書類のことです。なお、固定的賃金は、毎月同額が支払われる基本給や手当、通勤交通費などが該当します。

算定基礎届は、7月1日の時点で健康保険、厚生年金保険の被保険者となっている従業員が対象で、その年の7月1日から7月10日までに提出します。算定基礎届の対象者について、詳しくは後述します。

一方の月額変更届は、該当する従業員がいた場合、随時提出しなければなりません。

算定基礎届による社会保険料の見直しを定時決定と呼ぶのに対し、月額変更届による社会保険料の見直しは「随時改定」と呼ばれます。

算定基礎届の対象者

算定基礎届を提出する対象者は、原則として7月1日時点で雇用されていて、社会保険に加入しているすべての従業員です。ただし、一部例外もあります。算定基礎届提出の対象となる人、ならない人について、詳しく確認していきましょう。

算定基礎届提出の対象となる人

算定基礎届提出の対象者は、7月1日時点で厚生年金や健康保険の被保険者になっている従業員です。

正社員だけでなく、アルバイトやパートなども該当します。また、育児休業や介護休業を取得している人に加え、傷病により休職している人なども社会保険の被保険者であれば対象となります。

なお、70歳以上の従業員については、厚生年金保険に加入していなかったとしても算定基礎届を提出しなければなりません。

算定基礎届提出の対象とならない人

下記のいずれかに該当する人は、算定基礎届提出の対象とならない人です。日本年金機構から送られてきた算定基礎届の用紙に、該当する従業員が印字されていなかったとしても、書き加える必要はありません。

・6月30日までに退職した従業員

6月30日までに退職した従業員は、算定基礎届の対象外です。該当の従業員が算定基礎届に印字されていても、給与額などを記載する必要はありません。

・6月1日以降に被保険者となった従業員

6月1日以降に被保険者になった従業員も、算定基礎届の提出が不要です。社会保険の資格取得手続きを行う際に、翌年8月までの標準報酬月額が決定しているためです。

・7月改定の月額変更届を提出する従業員

4月に固定的賃金が変動した従業員は、算定基礎届提出の必要はありません。この場合、7月改定の月額変更届を提出することになります。

・8月または9月に随時改定が予定されている従業員

8月または9月の随時改定に該当する場合には、随時改定が優先されます。そのため、算定基礎届を提出する必要はありませんが、月額変更届の提出が必要です。

標準報酬月額の対象となる報酬・ならない報酬

算定基礎届の内容にもとづき決定する標準報酬月額は、「報酬」が基準となります。報酬には、金銭で支給される給与だけでなく、現物支給も含まれます。

標準報酬月額の対象となる報酬・ならない主な報酬は下記のとおりです。

■標準報酬月額の対象となる主な報酬

| 金銭(通貨)で支給されるもの |

|

|---|---|

| 現物で支給されるもの |

|

年4回以上支給される賞与や非課税通勤費なども、標準報酬月額に含まれます。数ヵ月分がまとめて支給されているものについては、該当の月数で割って1ヵ月あたりの金額を算出してください。

また、現物で支給されるものは、都道府県ごとに定めた価額に換算して支給額を求めます。現物給与の価額は2024年4月に改正されているため、最新の支給額を確認しましょう。

■標準報酬月額の対象とならない主な報酬

| 金銭(通貨)で支給されるもの |

|

|---|---|

| 現物で支給されるもの |

|

金銭や現物支給であっても、臨時的な報酬は対象になりません。見舞金や退職手当のほか、年3回以下の賞与などが該当します。特に賞与は、支給回数によって取り扱いが異なるため、注意する必要があります。

現物支給については、制服など従業員の労務に対する報酬とはみなせないものや、本人の負担額が大きい食事代などは対象外です。

※厚生労働省 日本年金機構「算定基礎届の記入・提出ガイドブック 令和7年度」

標準報酬月額の算出方法

算定基礎届の基礎となる標準報酬月額は、どのように算出されるのでしょうか。ここでは、標準報酬月額の算出方法について見ていきましょう。

1. 4月・5月・6月の支払基礎日数を確認する

まずは、4月・5月・6月の賃金の支払基礎日数を確認します。支払基礎日数とは、報酬の支払い対象になる日数のことです。

例えば、4月25日に支払われる給料が3月11日から4月10日までの勤怠状況に応じたものである場合、4月の支払基礎日数は、3月11日から4月10日までの日数となります。

欠勤控除のない月給制の従業員は、土日祝日を含む暦日数が支払基礎日数です。一方、欠勤控除がある従業員は、就業規則などに定められた所定労働日数をもとに支払基礎日数を記入します。また、日給や時給の従業員であれば、出勤日数が支払基礎日数です。

2. 4月・5月・6月の報酬の平均額を計算する

4月・5月・6月の支払基礎日数が確認できたら、該当の期間に支払った賃金のうち、支払基礎日数が17日以上ある月の賃金を合計します。その後、支払基礎日数が17日以上ある月の月数で割って、平均を算出しましょう。

17日以上の日が1ヵ月しかない場合は、該当の月の合計額が平均額です。また、すべての月が17日を下回る場合は、変更を行わず、現状の標準報酬月額をそのまま継続します。

ただし、短時間労働者の場合は、支払基礎日数が17日以上ではなくなるため、注意しなければなりません。詳しくは後述します。

3. 標準報酬月額を確認する

4月・5月・6月の報酬の平均額が計算できたら、その額を「保険料額表」と照らし合わせることで、標準報酬月額がわかります。確認した標準報酬月額を記載した算定基礎届を提出することにより、その年の9月からの保険料が決まります。

※全国健康保険協会「令和7年度保険料額表(令和7年3月分から)」

算定基礎届作成の注意点

算定基礎届を作成する際、イレギュラーなケースなどがあると、書き方に迷うこともあるかもしれません。算定基礎届を作成する際の注意点について、確認していきましょう。

4月・5月・6月に残業が集中する場合

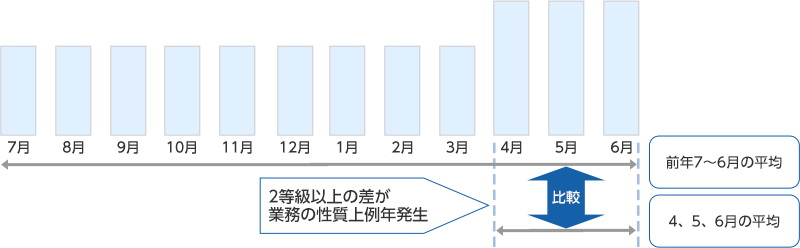

業務の都合上、4月・5月・6月に残業が集中してしまった場合、該当の月の平均で標準報酬月額を求めると等級が高くなりすぎる可能性があります。

そこで、年間の賃金を平均して求めた標準報酬月額と、4月から6月までの賃金を平均して求めた標準報酬月額に2等級以上の差があり、業務の性質上毎年該当の差が生まれると見込める場合は、年間平均をもとに標準報酬月額を決定することができます。

ただし、これには該当の従業員の同意が必須です。適用を受ける場合は、「年間報酬の平均で算定することの申立書」と「保険者算定申立に係る例年の状況、標準報酬月額の比較及び被保険者の同意等」の提出が必要です。

4月・5月・6月に報酬の支払いがない場合

育児休業や介護休業、休職などの理由によって、4月から6月までの3ヵ月間すべてについて報酬の支払いがない場合は、算定基礎届を提出する前の標準報酬月額がそのまま適用されます。

短時間労働者の場合

フルタイムの正社員よりも短い時間で働く従業員については、支払基礎日数の算定対象が17日ではなくなります。該当する従業員の条件と算定対象は、下記のとおりです。

・1週間の所定労働時間または所定労働日数が正社員の4分の3未満の従業員

1週間の所定労働時間または所定労働日数が正社員の4分の3未満の従業員で、下記の条件にすべてあてはまる場合、支払基礎日数の基準が17日以上ではなく11日以上となります。

<支払基礎日数の基準が11日以上になる条件>

- (1)週の所定労働時間が20時間以上あること

- (2)賃金の月額が8.8万円以上であること

- (3)学生でないこと

4月から6月までのあいだに該当の月が1ヵ月もないときは、算定基礎届を提出する前の標準報酬月額がそのまま適用されます。

・上記には該当しないものの、短時間勤務に該当する従業員

1週間の所定労働時間または所定労働日数が正社員の4分の3未満ではないものの、短時間勤務に該当する従業員の場合は、支払基礎日数が17日以上の月が1ヵ月でもあれば、該当の月をもとに標準報酬月額を決定します。支払基礎日数が17日以上の月がない場合は、15日以上の月が算定対象です。

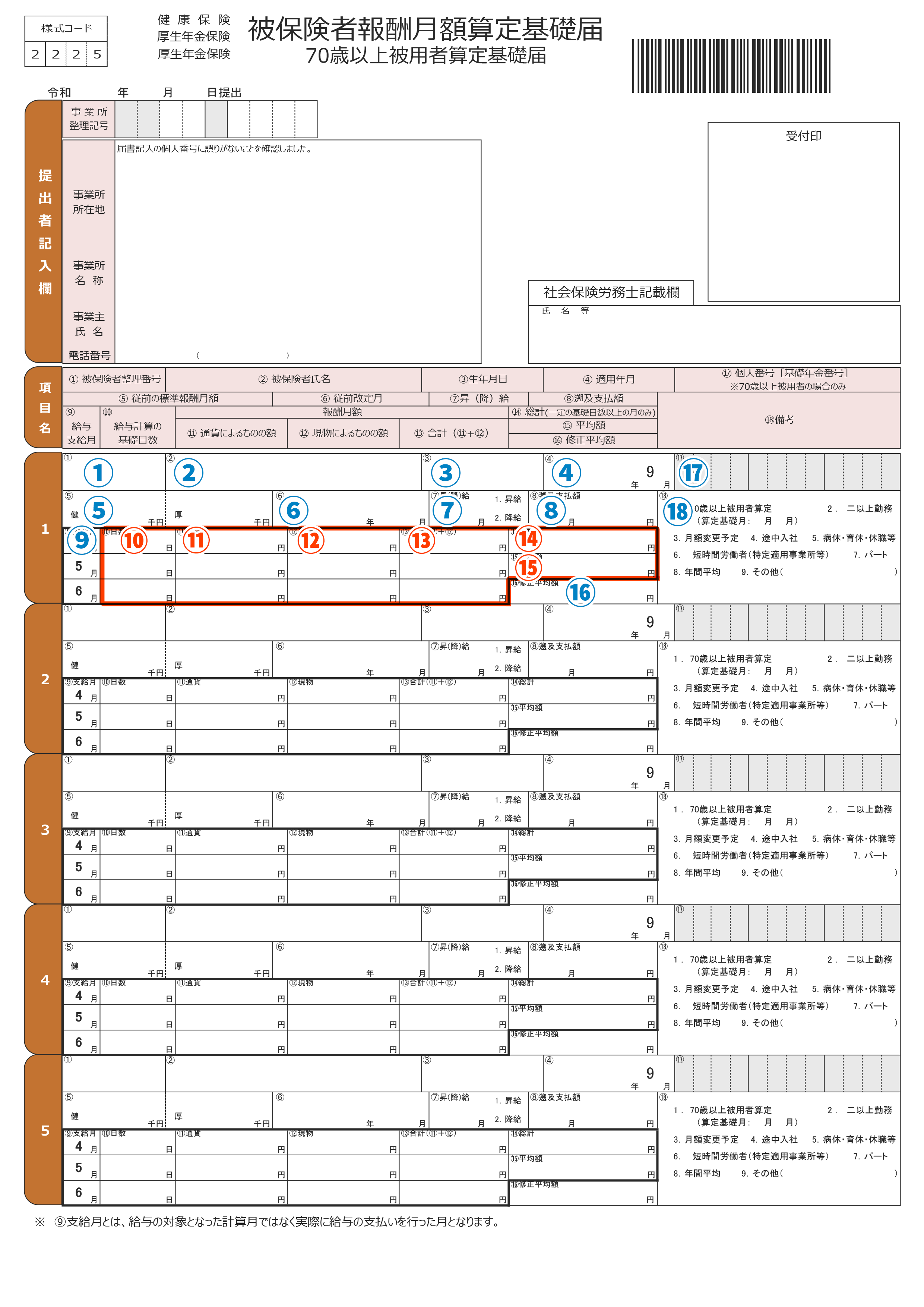

算定基礎届の記入方法

算定基礎届には、該当の従業員の報酬について詳しく記載しなければなりません。記載する項目は(1)から(18)まであります。ここでは、特に間違いが起こりやすい「(10)日数」から「(15)平均額」までの書き方をご紹介します。

なお、算定基礎届は毎年6月頃に事業所に送付されてくるほか、日本年金機構のWebサイトからダウンロードすることも可能です。

■算定基礎届記入項目の(10)から(15)までの書き方

| 記入項目 | 記入内容 |

|---|---|

| (10)日数 | 4月分・5月分・6月分の給与支給月における支払基礎日数 (月給者は歴日、日給や時給の従業員は出勤日数を記入。月給者で欠勤した際に給料が引かれる従業員については、就業規則に定められた日数から欠勤日数を引いた日数) |

| (11)通貨 | 該当の月に金銭で支払った給与の総額 (固定給・各種手当・残業代などすべてを含む。所得税では計算の対象外となる非課税交通費も、現金で支払っている場合は「通貨」に含んで記載する) |

| (12)現物 | 該当の月に現物で支払った給与について、通貨に換算したときの総額 |

| (13)合計 | 「(11)通貨」と「(12)現物」の合計額 |

| (14)総計 | 4月・5月・6月のうち、支払基礎日数が月17日以上の「(13)合計」をすべて足した金額 |

| (15)平均額 | 「(14)総計」の中で支払基礎日数が17日以上の月数で割った金額 |

システムを活用して算定基礎届の提出をスムーズに行おう

算定基礎届は、従業員の社会保険料を決める重要な書類です。原則として7月1日時点で雇用されていて、社会保険に加入しているすべての従業員が対象となるため、年に1度の業務とはいえ、大きな負担となるでしょう。また、対象者には例外もあり、標準報酬月額のもととなる報酬についても複雑です。記入内容について正しく把握し、期限内にスムーズに提出するためには、書類作成から電子申請まで対応しているシステムの活用がおすすめです。

OBCの「給与奉行iクラウド 」なら、月々の給与支払実績をもとに自動で算定基礎届に記載すべきデータを転記できるため、算定基礎届の作成にかかる手間を大幅に削減できます。随時改定の対象になる従業員も自動で抽出されますから、見落としの心配もありません。社会保険手続きや給与支払業務の効率化に、ぜひお役立てください。

よくある質問

- 算定基礎届とは何ですか?

- 算定基礎届は、標準報酬月額と給与の実態のずれを調整するために年に1回、日本年金機構または管轄の年金事務所に提出する書類です。4月から6月までの給与額を届け出ることで、9月からの社会保険料が決定します。

標準報酬月額とは、一定期間中の給与額の平均をもとに等級ごとに区切った報酬月額のことです。

- 算定基礎届の対象者は?

- 原則として、7月1日時点で社会保険に加入しているすべての従業員(70歳以上で厚生年金に加入していない従業員を含む)が対象です。ただし、4月に固定的賃金の変動があって随時改定の対象になった従業員や、6月に入社した従業員など、一部対象外の人がいます。

- 算定基礎届はいつ、どこに提出すればいいですか?

- 算定基礎届は、毎年7月1日から10日までのあいだに、日本年金機構または管轄の年金事務所に提出してください。なお、協会けんぽ以外の健康保険組合に加入している事業者は、健康保険組合宛にも算定基礎届の提出が必要です。

■監修者

山本 喜一

特定社会保険労務士、精神保健福祉士

大学院修了後、経済産業省所管の財団法人に技術職として勤務し、産業技術総合研究所との共同研究にも携わる。その後、法務部門の業務や労働組合役員も経験。退職後、社会保険労務士法人日本人事を設立。社外取締役として上場も経験。上場支援、メンタルヘルス不調者、問題社員対応などを得意とする。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!