社会保険料の計算は、給料や月収に一定の保険料率を掛けるだけで終わるものではありません。社会保険料の計算では、まず加入条件を確認し、標準報酬月額を基に算定を行います。そのうえで、健康保険や厚生年金の保険料率を参照し、事業主と従業員による折半の考え方を踏まえながら、徴収・納付まで行う必要があります。

こうした対応は給与計算や年末調整、保険料控除を通じて従業員の手取りや年収にも影響するため、人事労務担当者にとっては注意点が多い業務の一つです。

本記事では、適用事業所における実務を想定しながら、社会保険料の計算方法や負担割合、納付の流れのポイントを解説します。

目次

- 社会保険の種類

- 社会保険料の算定から納付までの流れ

- 社会保険料の計算に必要な標準報酬月額

- 社会保険料の負担割合と計算方法

- 賞与の社会保険料の計算方法

- 標準報酬月額(保険料のランク)を決定するルール

- 定時決定の対象とならないケースの手続き方法

- 社会保険料の納付方法

- 社会保険料の計算は「給与奉行iクラウド」がおすすめ

- 社会保険料の計算に関するよくある質問

社会保険の種類

広義の社会保険とは、「健康保険」「厚生年金保険」「介護保険」「雇用保険」「労災保険」の5つの総称です。このうち、健康保険、厚生年金保険、介護保険の3つを狭義の「社会保険」といい、雇用保険、労災保険の2つを「労働保険」といいます。それぞれどのような保険なのかを見ていきましょう。

●健康保険

健康保険とは、業務外で病気やケガをしたときに、通院や入院にかかる医療費の給付を受けられる社会保険です。ほとんどの企業が健康保険の適用を受ける適用事業所となっており、適用事業所で働く75歳未満の従業員は、一定以上の時間働く場合、健康保険の加入が義務づけられています。

健康保険については、当サイトの記事で詳しく解説していますので、参考にしてください。

●厚生年金保険

厚生年金保険は、企業などで働く人を対象にした公的年金制度です。加入者が老齢基礎年金の受給資格を得ると老齢厚生年金が支給され、障がいを負った場合は障害厚生年金が支給されます。

厚生年金保険については、当サイトの記事で詳しく解説していますので、参考にしてください。

●介護保険

介護保険とは、介護が必要になったときのリスクに備える保険です。40歳から加入が義務づけられています。

●雇用保険

雇用保険とは、失業や休業をしたときに、雇用の安定や再就職の支援のために給付を行う保険です。失業時に給付金が受け取れるほか、再就職のための教育訓練給付を受けられます。

●労災保険

労災保険とは、業務中や通勤中の事故・災害によって、病気やケガ、死亡した際に、従業員やその家族の生活を保障する保険です。雇用期間や労働時間にかかわらず、すべての労働者が労災保険の対象になります。

社会保険料の算定から納付までの流れ

社会保険料と一口に言っても、保険ごとに計算方法や考え方が異なります。そのため、収入や所得金額に一定の料率を掛けるだけで簡単に算出できるものではなく、個別に確認と計算が必要です。実務では加入条件の確認を起点に、計算の基礎となる金額の決定、保険料率の参照、事業主と従業員の負担区分、さらに徴収・納付まで、制度で定められた複数の工程を踏む必要があります。

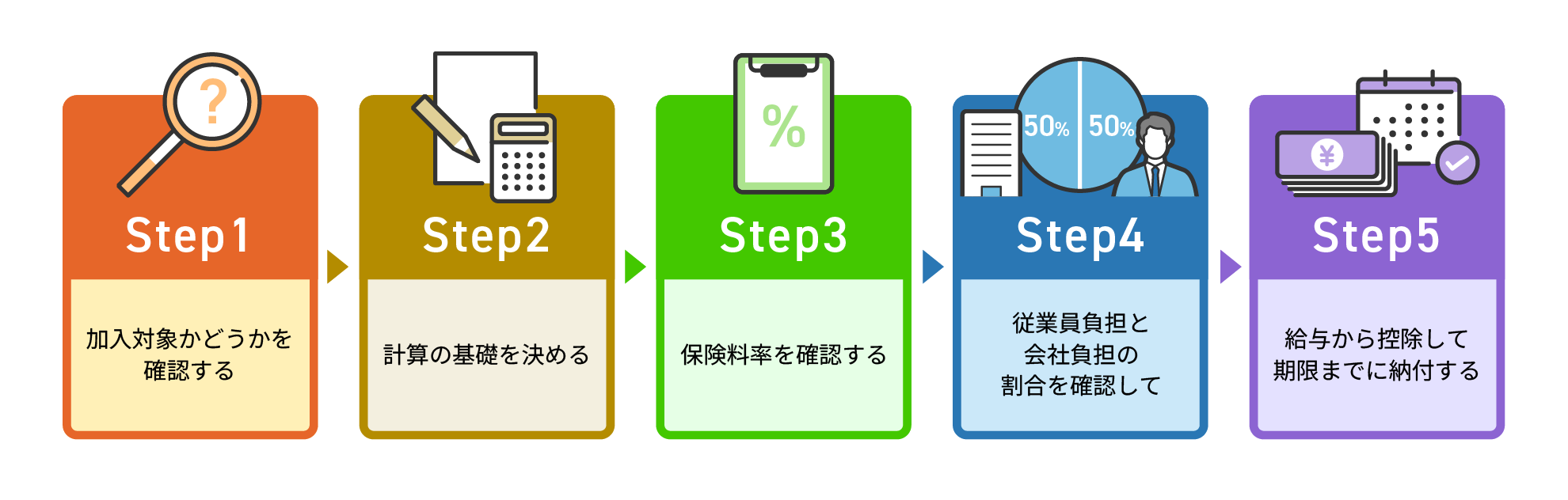

ここでは、社会保険料の金額の確定から実際の納付までに必要な判断や計算の流れを、5つのStepに分けて解説します。

●Step1:加入対象かどうかを確認する

まず確認すべきは、従業員が社会保険の加入対象に該当するかどうかです。社員かパート・アルバイトかといった雇用形態に加え、所定労働時間や所定労働日数が判断基準となります。

短時間労働者であっても、所定の要件を満たす場合には、社会保険制度上の被保険者となります。なお、学生については原則として適用除外とされていますが、休学中など一部のケースでは対象となる場合もあります。

加えて、2024年10月に加入要件が見直され、これまで対象外だった従業員が新たに該当する可能性があるため、注意が必要です。

加入要件の詳細や最新の制度改正については、厚生労働省が公表している公式情報も併せて確認しておくとよいでしょう。

参考:厚生労働省「社会保険適用拡大 特設サイト」

●Step2:計算の基礎を決める

社会保険料の計算式の土台となるのが標準報酬月額です。これは、実際に支払われた給与額そのものではなく、基本給や各種手当を含めた報酬月額を一定の幅で区切った計算用の等級として設定されます。

毎月の社会保険料額はこの標準報酬月額を基に算出されるため、給与の増減が即時に反映されるわけではありません。また、社会保険料は賞与に対しても発生し、支給額から1,000円未満を切り捨てた標準賞与額を基礎として掛金を算出します。

月給と賞与では社会保険料の計算方法が異なるため、賞与計算時には入力項目の選択ミスや金額の取り違えが起こりやすく、注意が必要です。

●Step3:保険料率を確認する

次に確認するのが各社会保険の保険料率です。たとえば、健康保険の保険料率は保険者によって異なります。協会けんぽに加入している場合、保険料率は都道府県ごとに設定されており、毎年度、最新の保険料額が早見表として公表されます。これらの情報は、日本年金機構の案内と併せて確認するとよいでしょう。

一方、健康保険組合に加入している場合は、各組合が独自に料率を定めているため、該当の組合のものを個別に確認する必要があります。

厚生年金保険の保険料率は全国一律で定められており、現在は18.3%で固定されています。事業所や地域による差はなく、標準報酬月額や標準賞与額を基礎に計算します。

介護保険は、40歳以上65歳未満の被保険者を対象とする制度で、健康保険と併せて保険料が計算されます。保険料率は年度ごとに見直され、加入している健康保険の区分によって異なります。

雇用保険の保険料率は事業主負担分と従業員負担分に分かれています。業種によって料率が異なるため、該当する区分を確認したうえで計算する必要があります。

労災保険の保険料率も業種ごとに設定されています。なお、労災保険料は全額を事業主が負担する仕組みとなっているため、従業員の給与から控除することはありません。

●Step4:従業員負担と会社負担の割合を確認して分ける

社会保険料は原則として事業主と従業員で折半しますが、すべての保険について同じ負担割合になっているわけではありません。制度ごとに負担の考え方が異なるため、内容を正しく整理しておく必要があります。

健康保険や厚生年金は、制度上、事業主と従業員が原則として半分ずつ負担する仕組みです。雇用保険も労使双方が負担する点は共通しますが、負担割合は一律ではなく、年度ごとの保険料率や制度改正によって変動するため注意しましょう。一方、労災保険は業務中や通勤中の災害補償を目的とした制度であるため、保険料は全額を事業主が負担します。

これらの違いを理解せずに「社会保険料は折半」と一括りに認識していると、給与計算や保険料の徴収額に誤りが生じやすくなります。さらに加入する保険の種類や企業の業種によって、実際の負担額や平均額には差があります。

どの保険がどの程度、誰の負担になるのかを制度ごとに整理し、負担の割合を正確に把握しておくことが重要です。

●Step5:給与から控除して期限までに納付する

社会保険料は被保険者資格を取得した月から発生し、給与から控除されます。資格喪失の場合は、喪失日が属する月の前月分までが対象となりますが、月末退職(翌月1日喪失)の場合は退職月分まで徴収が必要です。

また、社会保険料は月単位で計算され、日割り計算は行われません。そのため「月末時点」で在籍しているかどうかが保険料発生の判断基準となります。入退社日によってその月の保険料の発生有無が左右されるため、資格取得・喪失に関する申請手続きや提出書類、納付処理の関係を整理して把握しておくことが重要です。

社会保険料の計算に必要な標準報酬月額

標準報酬月額とは、従業員の月々の給与の平均額を1~50の等級(厚生年金は1~32)に区分したものです。これは、健康保険料、厚生年金保険料、介護保険料の計算をしやすくするために利用されます。

標準報酬月額は、毎年7月に実施される標準報酬月額の見直し手続きである「定時決定」で決まります。対象となる賃金の範囲や、手続きの方法を知っておきましょう。

●標準報酬月額の対象となる賃金

標準報酬月額は、3ヵ月の給与額の平均を等級にあてはめて算出します。標準報酬月額を算出する際に対象となるのは、下記のような給与や手当です。

<標準報酬月額の対象の範囲>

- 基本給

- 残業手当

- 家族手当

- 住宅手当

- 役職手当

- 通勤手当

- 年4回以上支給される賞与 など

各種手当を含め、支給された給与額の合計で平均を算出します。所得税のかからない通勤手当や、年4回以上支給される賞与も対象になるので注意が必要です。

●定時決定の手続き

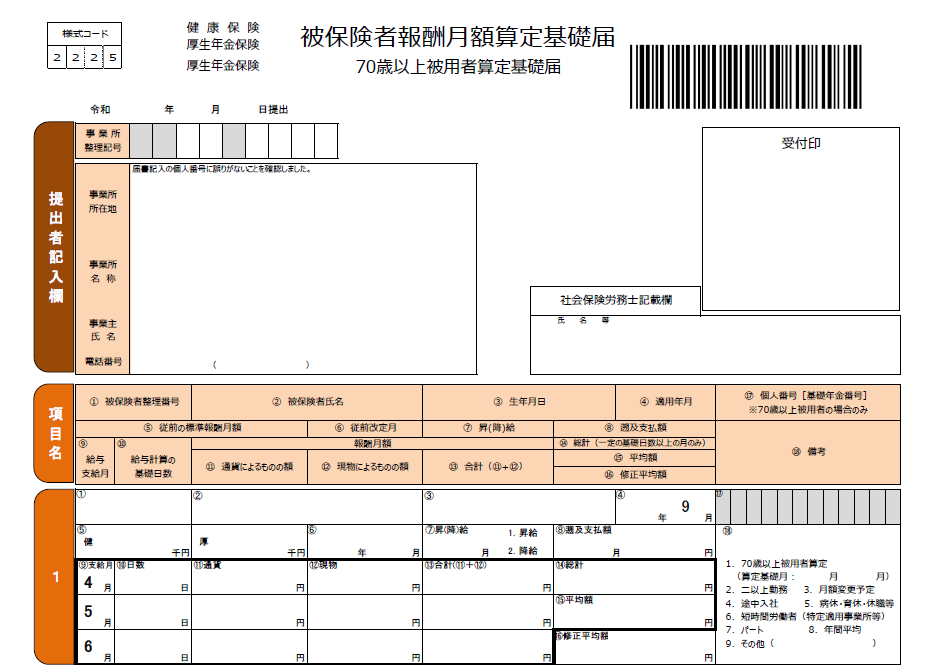

定時決定の手続きには、算定基礎届の届出が必要となります。算定基礎届とは、標準報酬月額を決める定時決定の際に提出する書類です。原則として毎年1度、社会保険(健康保険・厚生年金保険)の対象となる全従業員分を作成して日本年金機構に提出します。

提出時期は、毎年7月10日までです。4月、5月、6月の3ヵ月分の各従業員の給与支給額を取りまとめて、日本年金機構宛に提出します。その後、9月から翌年8月まで、新たな標準報酬月額で社会保険料の計算を行います。

出典:日本年金機構「健康保険・厚生年金保険 被保険者報酬月額算定基礎届」

●算定基礎届に記載する内容

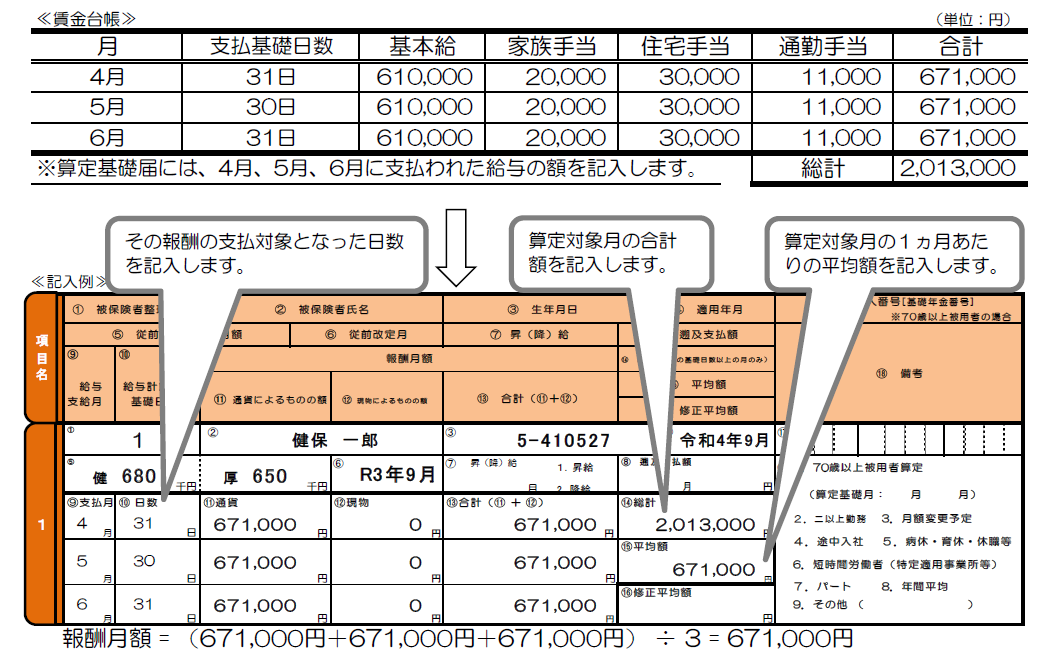

算定基礎届に記載する内容は、支払基礎日数や4月、5月、6月に支払われた支給額です。算定基礎届の項目について、記入見本をもとにご説明します。

出典:日本年金機構「算定基礎届の記入・提出ガイドブック」

<算定基礎届の項目>

- ①被保険者整理番号:従業員ごとに割り振られる整理番号です。

- ②被保険者氏名:従業員の氏名です。

- ③生年月日:従業員の生年月日です。「―」の前の数字は元号を表しています。昭和生まれの人は「5」、平成生まれの人は「7」と印字されます。

- ④適用年月:算定基礎届の変更が適用される年月日です。通常、提出する年の9月となります。

- ⑤従前の標準報酬月額:算定基礎届を提出する前の標準報酬月額です。

- ⑥従前改定月:現在適用されている標準報酬月額が適用された年月です。前回の定時決定時から変更がなければ、前年9月となります。

- ⑦昇(降)給:昇給や降給月を記載します。該当しなければ空欄です。

- ⑧遡及支払額:昇給や降給によって給与を遡及して支払った事実がある場合に記載します。該当しなければ空欄です。

- ⑨支払月:それぞれの欄の給与の支給月です。通常、上から「4」「5」「6」となります。

- ⑩日数:それぞれの月の給与支払基礎日数を記載します。例えば、3月21日から4月20日までの給与を4月末日に支払う企業では、4月の支払い基礎日数は31日となります(月給制の場合)。

- ⑪通貨:現金で支払った給与を記載します。通常の給与支給額と同額になる場合が多いです。

- ⑫現物:現物で支払った給与を記載します。通勤定期券を支給している場合などが該当します。例えば、6ヵ月定期を支給している企業は、定期代を6で割って1ヵ月分の金額を算出して記載してください。

- ⑬合計:通貨払いと現物払いの給与額の合計です。

- ⑭総計:3ヵ月に支給した給与の総計です。

- ⑮平均額:1ヵ月あたりの給与の平均です。総計を3で割った金額を記載します。

- ⑯修正平均額:3月よりも前にさかのぼって昇給した従業員がいて、4~6月の給与に差額分が含まれる場合、差額を除いた平均額をこの欄に記入します。

- ⑰個人番号:基礎年金番号または個人番号です。70歳以上の従業員のみ記載します。

- ⑱備考:該当する場合のみ番号に◯をつけます。

なお、日本年金機構から郵送される書類には、事業所整理記号や事業所所在地、事業所名称、事業主氏名といった提出者に関する情報や、被保険者整理番号、従業員氏名、生年月日といった対象者に関する情報はあらかじめ印字されています。事業所整理番号は、社会保険の適用事業所になった際に交付される「適用通知書」や「保険料納入告知額・領収済額通知書」などに記載されていますので、確認してみてください。

社会保険料の負担割合と計算方法

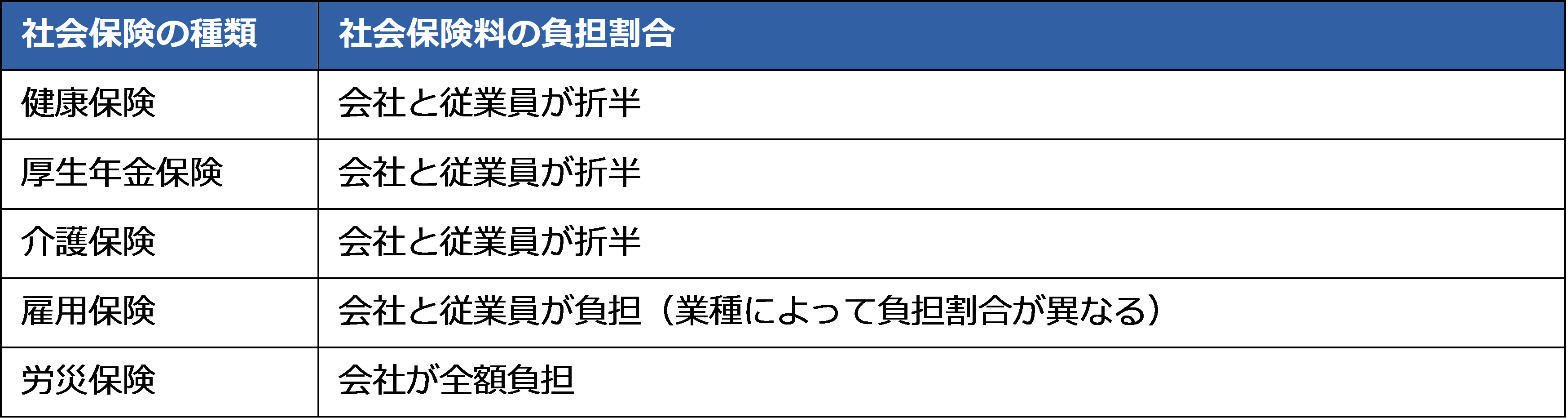

社会保険料は、社会保険の種類によって企業と従業員の負担割合が異なります。社会保険料の負担割合は下記の表のとおりです。

●社会保険料の負担割合

健康保険料と厚生年金保険料、介護保険料、雇用保険料は、従業員の給与から天引きして、企業が従業員に代わって納付します。このうち、健康保険料と厚生年金保険料、介護保険料は、在籍する月の翌月末日が納付期限となり、従業員の当月給与から社会保険料を天引きします。

また、雇用保険料は企業が年1回納付することになりますが、従業員負担分は毎月の給与から1ヵ月分が天引きされることが一般的です。

なお、企業の経理上、会社負担分の社会保険料は、法定福利費として計上します。一方、従業員の負担分は、会社が一時的に預かっていることになるため、預り金として計上します。

●健康保険料、厚生年金保険料、介護保険料の計算方法

社会保険料の計算方法は、社会保険の種類によって異なります。健康保険料と厚生年金保険料、介護保険料については、標準報酬月額と標準賞与額をもとに計算されます。

前述のとおり、標準報酬月額は従業員に支払う給与、通勤手当などの各種手当を含んだ報酬から算出される報酬の近似値です。年3回以下の賞与は、標準賞与額として算出します。

それぞれの保険料は、標準報酬月額と標準賞与額に保険料率を掛けて求められます。協会けんぽに加入している場合の健康保険の保険料率は、都道府県によって異なるため注意が必要です。また、健康保険組合に加入している場合の健康保険の保険料率は、健康保険組合ごとに保険料率が違います。保険料は企業と従業員が折半するため、半分に割った額が企業と従業員の負担額となります。

実際に、企業と従業員にかかる健康保険料、厚生年金保険料、介護保険料について見ていきましょう。ここでは、東京都に事業所があり、協会けんぽに加入している場合の保険料率で算出します。

例)月給30万円で介護保険第2号被保険者に該当する従業員の場合

| 社会保険の種類 | 保険料率 | 企業負担(月) | 従業員負担(月) | 合計(月) |

|---|---|---|---|---|

| 健康保険 | 9.91% | 1万4,865円 | 1万4,865円 | 2万9,730円 |

| 厚生年金保険 | 18.3% | 2万5,620円 | 2万5,620円 | 5万1,240円 |

| 介護保険 | 1.59% | 2,385円 | 2,385円 | 4,770円 |

●雇用保険料と労災保険料の計算方法

社会保険料の計算では、健康保険・厚生年金からなる社会保険と、雇用保険や労災保険といった労働保険を区別して考えることが重要です。いずれも給与から差し引かれる保険という点は共通していますが、計算式の基礎や保険料率の考え方、事業主と従業員の負担割合が異なるため、曖昧な理解では混同しやすくなります。ここでは、社会保険との違いを明確にするため、雇用保険料・労災保険料の計算方法を解説します。

雇用保険料と労災保険料は、1年間の賃金の合計額に保険料率を掛けて求めます。

雇用保険の保険料率と負担割合は、事業の種類によって異なります。労災保険の保険料率も事業によって異なり、労災保険の保険料は企業の全額負担です。

実際に、企業と従業員にかかる雇用保険料と労災保険料について見てみましょう。ここでは、雇用保険の業種の種類で「一般の事業」に分類され、労災保険料率において「その他の各種事業」に該当する企業の場合の保険料率で算出します。

例)

1年間の賃金の合計額が400万円の従業員の場合

| 社会保険の 種類 |

保険料率 | 企業負担(月) | 従業員負担(月) | 合計(月) |

|---|---|---|---|---|

| 雇用保険 | 1.45% | 3万6,000円 | 2万2,000円 | 5万8,000円 |

| (企業負担:0.9%、従業員負担:0.55%) | ||||

| 労災保険 | 0.30% | 1万2,000円 | なし | 1万2,000円 |

| (従業員負担:なし) |

●雇用保険の計算方法

雇用保険とは、失業した人に対し、次の仕事が見つかるまで給付金などの支給を行う社会保障制度の一つです。失業による収入減少の影響を軽減し、再就職までの生活を下支えする役割を担っています。

雇用保険料は「その月に支払われた給与の総支給額」に、定められた雇用保険料率を掛けて計算します。健康保険や厚生年金のように等級を用いる仕組みはなく、月ごとの支給額をそのまま基礎とする点が特徴です。

計算対象は基本給だけでなく、残業代や各種手当など、当月に支払われた総額です。給料の内訳によって計算方法が変わることはないため、支給額をしっかり把握し、入力ミスがないよう注意しましょう。

雇用保険料率は年度ごとに見直されるため、最新の料率については厚生労働省が公表する公式資料を確認することが大切です。

出典:厚生労働省 PDF「令和7(2025)年度 雇用保険料率のご案内」

●労災保険の計算方法

労災保険とは、業務中や通勤中に発生したケガや病気に対して必要な補償を行う、労働保険の一つです。労災保険料は、全従業員の1年間の賃金総額に対して業種ごとに定められた労災保険料率を掛けて算出します。また、保険料は原則として事業主が全額負担します。

労災保険料率は業種によって異なり、仕事中の事故やケガのリスクが高い業界ほど高く設定されているのが特徴です。たとえば、業務内容が主にデスクワークの業種は比較的低い料率である一方で、建設業や林業など、身体的負担や危険性が高い業種には高い料率が適用されます。

自社の業種区分を誤ると保険料が変わってしまうため、正しい最新情報に基づいて対応を行うことが大切です。

賞与の社会保険料の計算方法

賞与にかかる社会保険料は、毎月の給料にかかる社会保険料とは計算の考え方が異なります。賞与額そのものではなく、一定のルールに基づいて算定された金額を基に保険料が決まる点が特徴です。

ここでは、賞与の社会保険料がどのように計算されるのかを、具体例を用いたシミュレーション形式で確認します。

●標準賞与額の考え方

賞与にかかる社会保険料は、支給された金額をそのまま使って計算するわけではありません。総支給額から1,000円未満を切り捨てた「標準賞与額」を基礎として、健康保険や厚生年金の保険料率を掛けて算出します。

賞与支給時には、社会保険料に加えて所得税も天引きされます。一方、住民税は前年の課税所得に基づいて年額が決まり、毎月の給与から徴収される仕組みのため、賞与からは控除されません。

給与計算の実務では、両者を同じ感覚で処理しないよう注意が必要です。

●賞与の社会保険料計算の具体例

| 項目 | 2 実際の賞与 | ②標準賞与額 | ③保険料率(従業員負担分) | 3 控除額(天引き) |

|---|---|---|---|---|

| 健康保険 | 300,500円 | 300,000円 (1,000円未満切り捨て) |

4.955% ※東京都の2025年4月の保険料率9.91%の場合(9.91%の半分が4.955%となるため) |

14,865円 |

| 厚生年金 | 300,500円 | 300,000円 (1,000円未満切り捨て) |

9.15% (保険料率18.3%の半分) |

27,450円 |

| 合計 | 42,315円 |

この例では賞与が30万500円のため、1,000円未満である500円が切り捨てられ、標準賞与額は30万円となります。この30万円を基礎として、健康保険料は保険料率4.955%、厚生年金保険料は9.15%をそれぞれ掛けて計算します。

その結果、健康保険の控除額は14,865円、厚生年金の控除額は27,450円となり、賞与から天引きされる社会保険料の合計額は42,315円となります。

●標準賞与額の上限

保険料の計算対象となる金額には上限が設けられているため、賞与額が高額な場合でも、上限を超える部分については社会保険料がかかりません。

健康保険の標準賞与額の上限は、年度(4月~翌年3月)累計で573万円です。一方、厚生年金は1ヵ月あたり150万円です。同じ月に複数回賞与が支給された場合は、その月の賞与額を合算したうえで標準賞与額を算定し、150万円を超える部分は厚生年金の計算対象外となります。

●上限にかかるときの具体例

| 項目 | 1 実際の賞与 | 2 標準賞与額 | ③保険料率(従業員負担分) | 3 控除額(天引き) |

|---|---|---|---|---|

| 健康保険 | 200万円 | 200万円 (上限の573万円以下のためそのまま) |

4.955% ※東京都の2025年4月の保険料率9.91%の場合(9.91%の半分が4.955%となるため) |

99,100円 |

| 厚生年金 | 200万円 | 150万円 (上限150万円なのでストップ) |

9.15% (保険料率18.3%の半分) |

137,250円 |

| 合計 | 236,350円 |

健康保険の上限は年間で573万円と高く設定されています。

この例の賞与は200万円であり、上限まで余裕があるため、200万円全額に保険料率を掛けて算出します。一方、厚生年金は1ヵ月あたり150万円が上限とされているため、保険料額の計算は上限である150万円で計算されます。

その結果、健康保険の控除額は99,100円、厚生年金の控除額は137,250円となり、賞与から天引きされる社会保険料の合計額は236,350円です。

標準報酬月額(保険料のランク)を決定するルール

標準報酬月額は定時決定(算定基礎)を原則とし、入社時の資格取得時決定や、固定的賃金に一定の変動が生じた場合の随時改定など、あらかじめ定められた算定ルールに基づいて決定されます。ここでは、標準報酬月額の判定や改定が行われるケースについて解説します。

●資格取得時決定

資格取得時決定とは、従業員の入社に際し、最初の標準報酬月額(保険料のランク)を決定する手続きのことです。

入社時点では過去の給与実績がないため、入社時に定められた給料の見込み額を基に等級を決めます。この際、月給制・日給制などの支給形態にかかわらず、入社時の給与を「1ヵ月分」に換算した金額が基準となります。

この手続きにより、入社直後から給与に対して決められた保険料率が適用され、制度に沿った適切な保険料額の算定が行われるのです。

●定時決定

定時決定は、年に1回行われる標準報酬月額の見直しです。毎年4月・5月・6月の給与実績を基に算出した平均額から、保険料の等級を決定します。

定時決定で見直された標準報酬月額は、原則としてその年の9月から翌年8月まで適用されます。年収や月収に変動があった場合でも、小幅であれば、基本的にはこの年1回の見直しでまとめて反映される仕組みです。

●随時改定

随時改定とは、昇給や降給などによって固定的賃金が大きく変動した場合に、年の途中で標準報酬月額を見直す仕組みです。随時改定は、次の3つの要件をすべて満たした場合に該当します。

- 固定的賃金の変動:基本給や固定的な各種手当など、固定的賃金の金額に変更があること

- 2等級以上の差:変更前の等級と変更後の等級との間に2等級以上の差が生じていること

- 17日以上の稼働: 直近3ヵ月すべてで、支払基礎日数が17日以上あること

これらの要件をすべて満たした場合、随時改定の対象となるため、事業所は所定の届出を行わなければなりません。届出内容に基づき、固定的賃金が変動した月から数えて4ヵ月目より改定後の標準報酬月額を適用し、その後の社会保険料の計算に反映します。

●育児休業等を終了した際の改定

育児休業などから復職した場合も、特例として標準報酬月額の改定が認められています。このケースでは、通常の随時改定とは異なり、1等級の差であっても改定が可能です。

復職した月から3ヵ月間の給与の平均額を基に標準報酬月額を算定し、その翌月から新しい標準報酬月額を適用します。育児休業前と比べて勤務時間や役割が変わり、収入が大きく増減するケースも少なくありません。そのため、人事労務担当者は復職後の給与額を正確に把握したうえで、所定の届出を忘れずに行う必要があります。

定時決定の対象とならないケースの手続き方法

通常、標準報酬月額は、毎年7月の「定時決定」で決まりますが、固定的賃金に変更があった従業員や新入社員の場合は、この限りではありません。固定的賃金に変更があった場合と新入社員の場合、それぞれの標準報酬月額の手続きについて解説します。

●固定的賃金に変更があった場合

前述した随時改定の条件をすべて満たす従業員がいる場合、標準報酬月額を見直す「随時改定」を行います。

この場合は、「健康保険・厚生年金保険 被保険者報酬月額変更届」を日本年金機構に提出します。

なお、4月に昇給があった場合、4~6月の給与をもとに月額変更届を提出し、7月から適用されます。この場合、該当の従業員は定時決定の対象外です。

「健康保険・厚生年金保険 被保険者報酬月額変更届」は日本年金機構の「主な届書様式の一覧」からダウンロードできます。

●新入社員の場合

新入社員の場合は、給与見込額をもとに標準報酬月額を算出します。「被保険者資格取得届」に報酬月額を記載して日本年金機構に提出してください。その後、定時決定の時期が来たら新たに標準報酬月額を計算して届出を行い、9月から適用されます。

「被保険者資格取得届」は日本年金機構の「主な届書様式の一覧」からダウンロードできます。

社会保険料の納付方法

社会保険料は、どのように納付するのでしょうか。それぞれの社会保険料の納付方法について解説します。

●健康保険料、厚生年金保険料、介護保険料の納付方法

健康保険料、厚生年金保険料、介護保険料は、企業が日本年金機構の年金事務所に納付します。毎月の給与から従業員の保険料を天引きし、会社負担分の保険料と合わせて翌月末日までに納付しなければなりません。期日までに納付しなければ、納付期限後1週間ほどで督促状が届き、それでも納付できない場合は延滞金が発生することもあるのです。

なお、産前産後休業期間や育児休業等期間は、免除の申請をすることで健康保険料、厚生年金保険料、介護保険料の納付が免除されます。

健康保険料、厚生年金保険料、介護保険料は、「保険料納入告知書を金融機関に提出して納付する」「指定口座からの振替で納付する」「Pay-easy(ペイジー)を利用して電子納付する」のいずれかの方法で納付します。

●雇用保険料と労災保険料の納付方法

雇用保険料と労災保険料は、企業が所轄の労働局または労働基準監督署に納付します。納付期間は、毎年6月1日から7月10日までとなっており、原則として保険料は一括納付です。

なお、災害の発生により損失を受けた場合や、災害以外でも条件にあてはまれば、申請することで最長1年の範囲内に限り、納付の猶予が受けられます。

また、雇用保険料と労災保険料も、健康保険料、厚生年金保険料、介護保険料と同様、納付書を金融機関に提出して納付するほか、口座振替での納付が可能です。

社会保険料の計算は「給与奉行iクラウド」がおすすめ

給与データを自動集計し、改定後の標準報酬月額を自動計算する「給与奉行iクラウド 」であれば、正確に処理を行えるので安心です。社会保険料の手続きなどをスムーズに行うためには「給与奉行iクラウド 」のご利用をご検討ください。

社会保険料の計算に関するよくある質問

社会保険料の計算については、標準報酬月額の扱いや見直しのタイミングなど、実務で迷いやすい点が少なくありません。ここでは、人事労務の現場からよく寄せられる質問を取り上げ、制度の基本ルールに沿って紹介します。

- 社会保険料の種類と計算方法は?

-

社会保険料には、健康保険料、厚生年金保険料、介護保険料、雇用保険料、労災保険料の5種類があります。

健康保険料と厚生年金保険料、介護保険料は、標準報酬月額に保険料率を掛けて算出します。なお、従業員負担分は保険料の半額です。雇用保険料は、月々の給与額に従業員負担分の保険料率を掛けて求めます。労災保険料も給与額に保険料率を掛けて計算しますが、従業員負担がないため、年間の給与総額に保険料率を掛けた金額を事業主が納付します。

- 標準報酬月額とは?

-

標準報酬月額は、健康保険料、厚生年金保険料、介護保険料を算出する際に利用するものです。3ヵ月の給与の平均を等級にあてはめて求めます。

標準報酬月額は、毎年1回の定時決定で見直されるほか、固定的賃金の変動があった場合の随時改定で変わることもあります。随時改定が発生した際、日本年金機構から改定のお知らせなどは届きません。対象者を見落とさないようにしてください。

- 社会保険料の納付方法は?

-

健康保険料、厚生年金保険料、介護保険料は、毎月の給与から従業員の保険料を天引きし、会社負担分の保険料と合わせて、翌月末日までに日本年金機構の年金事務所に納付します。雇用保険料と労災保険料は、毎年6月1日~7月10日までに、企業が所轄の労働局または労働基準監督署に納付しなければなりません。それぞれの納付方法は大きく分けて、金融機関に直接納付、指定口座からの振替納付を利用した電子納付の3つです。

- 標準報酬月額はいつ変わる?

-

標準報酬月額が見直されるタイミングには、大きく分けて次の3つがあります。

・毎年

原則として、毎年4月〜6月の給与実績を基に定時決定(算定基礎)が行われ、9月分から新しい標準報酬月額が適用されます。

・給与が大きく変わったとき

昇給や降給などによって固定的賃金が変動し、一定の要件を満たした場合は随時改定の対象となります。この場合、変動月から数えて4ヵ月目の給与から見直された標準報酬月額が適用されます。

・育休などから復帰したとき

育児休業等から復帰した場合の特例が設けられており、復職した月から3ヵ月間の給与の平均額を基に標準報酬月額を算定し、その翌月から新しい標準報酬月額を適用します。

標準報酬月額は、原則として連続する3ヵ月分の給与の平均額を基に算定する仕組みとなっています。定時決定(算定基礎)だけでなく、随時改定や育児休業等からの復帰後の改定も、この仕組みに基づいて算定されます。

そのため、給与が変動した月や復帰した月から3ヵ月分の実績がそろったあとの4ヵ月目から、新しい標準報酬月額が適用されることになるのです。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!