損益分岐点は、どのくらい売上を上げれば赤字にならないのかを簡単に把握できるようにしてくれる数字です。安定的な黒字経営を目指すために、自社の損益分岐点を計算してみましょう。

本記事では、損益分岐点の考え方や計算方法について、例を見ながらわかりやすく解説するとともに、損益分岐点を経営に活用するための方法についても詳しくご説明します。損益分岐点の改善方法も紹介しますので、安定的な黒字経営を目指すためにご活用ください。

目次

- 損益分岐点とは利益がゼロになる販売数・売上高のこと

- 損益分岐点の計算方法

- 損益分岐点の計算例

- 損益分岐点の計算に使う項目や数字

- 損益分岐点を求めるグラフの読み方

- 損益分岐点を求めるグラフの作り方

- 損益分岐点の活用法

- 損益分岐点を上回り、目標利益を達成する方法

- 損益分岐点を経営に役立てよう

- 損益分岐点に関するよくある質問

損益分岐点とは利益がゼロになる販売数・売上高のこと

損益分岐点とは、商売をする上で、売上と経費がちょうど釣り合って、利益が0円になる点のことです。経費をまかなうのに必要な販売数、または売上高と言い換えることも可能です。小売業や飲食業など、商品を販売する業種で利用されるものというイメージがあるかもしれませんが、商売をしている事業者であれば、業種を問わず損益分岐点を経営に活かすことができます。

例えば、契約を締結するごとに得られるインセンティブ収入によって経営を維持している、保険代理店や不動産仲介業のような企業があります。このような業態でも、店舗の維持費や人件費などの経費は必要です。

損益分岐点は、仕入れ代金だけではなく、このような固定費も含めたすべての経費と売上が均衡する販売量や売上高を算出するものです。

実際の売上高が損益分岐点を下回った場合、赤字経営ということになります。反対に、売上高が損益分岐点を上回れば黒字です。損益分岐点を意識することで、黒字経営になっているかどうかを簡単に把握できます。月ごとや四半期ごとなど、期間を細かく区切って状況を確認することもできるため、経営状況の改善に役立てられるでしょう。

損益分岐点の計算方法

損益分岐点は、赤字にならないために売るべき数量を意味する「損益分岐点販売量」で把握するか、赤字にならないために必要な売上高(金額)はいくらかという「損益分岐点売上高」で把握することになります。それぞれ下記の式で計算します。

<損益分岐点販売量の計算式>

損益分岐点販売量=固定費÷1個あたり限界利益

<損益分岐点売上高の計算式>

損益分岐点売上高=販売価格×損益分岐点販売量

「1個あたり限界利益」とは、1個あたりの販売価格から、販売に比例して変動する1個あたりの経費(変動費)を引いた金額です。例えば、1杯500円のコーヒーを売るたびに100円の経費がかかる場合、1個あたり限界利益は400円となります。固定費が30万円であれば、「30万円÷400円=750杯」が損益分岐点販売量です。

損益分岐点売上高は、上記の計算式では損益分岐点販売量を求めてから計算するようになっていますが、より簡単に算出したい場合は下記の公式を使いましょう。

<損益分岐点売上高の計算式>

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}

上記の式のうち「変動費÷売上高」は、売上高のうちいくらを変動費が占めているかの割合を表す「変動費率」といわれるものです。また、「1-変動費率」は「限界利益率」という言葉で表されることもあります。そのため、上記の式は、「損益分岐点売上高=固定費÷限界利益率」と言い換えることも可能です。

損益分岐点売上高の計算式が成り立つ理由

ここで、損益分岐点売上高が「固定費÷{1-(変動費÷売上高)}」で求められる理由を考えてみます。

まず、利益は下記の式で計算することができます。

<利益の計算式>

利益=売上高-変動費-固定費

そして上記の式の「変動費」は、売上高に対する変動費の割合である「変動費率」を用いて、下記のように言い換えることが可能です。

<変動費率によって変動費を表す計算式>

変動費率=変動費÷売上高

変動費=売上高×変動費率

利益の計算式の「変動費」にこれをあてはめると、下記のように表現できます。

<利益の計算式を変動費率で表した計算式>

利益=売上高-売上高×変動費率-固定費

これを因数分解すると、下記の式になります。

<変動費率で表した利益の計算式を因数分解した場合>

利益=売上高×(1-変動費率)-固定費

損益分岐点売上高は、利益が0円になる売上高を示すものであるため、上記の式の「利益」に「0」をあてはめた場合の売上高が、損益分岐点売上高です。

そこから、下記のように移項していくと、「損益分岐点売上高=固定費÷(1-変動費率)」となります。

<損益分岐点売上高の計算式>

0=損益分岐点売上高×(1-変動費率)-固定費

損益分岐点売上高×(1-変動費率)=固定費

損益分岐点売上高=固定費÷(1-変動費率)

ここで、変動費率は「変動費÷売上高」と言い換えることが可能です。

その結果、「損益分岐点売上高=固定費÷{1-(変動費÷売上高)}」が成り立ちます。

損益分岐点の計算例

損益分岐点は、理屈で考えるよりも、例をもとに考えたほうが直感的に理解しやすくなります。ある喫茶店の例をもとに、損益分岐点販売量と損益分岐点売上高の計算をしてみましょう。

損益分岐点販売量の計算例

この喫茶店で販売しているのは、1杯500円のコーヒーです。コーヒーを淹れるのに必要なコーヒー豆や、砂糖・ミルクなどの仕入価格は1杯あたり100円だとします。つまり、この喫茶店ではコーヒーが1杯売れるごとに400円の儲けが出るということになります。仮にこのコーヒーを1ヵ月で500杯売れば、利益は20万円です。

ここで、仕入代金とは別に毎月、店舗の賃料・水道光熱費・人件費などで30万円の経費がかかっているとします。この場合、コーヒー500杯を売るだけでは利益は20万円で、経費の30万円をカバーできないため、赤字になってしまいます。

この喫茶店が赤字にならないためには、賃料などにかかる30万円を1杯400円の利益でまかなわなければなりません。つまり、「30万円÷400円=750杯」のコーヒーを売れば、この喫茶店の収支はプラスマイナスゼロで赤字にはならないのです。751杯以上売った場合に初めて、1杯につき400円の利益を得ることができます。

この場合の「750杯」が損益分岐点販売量です。

損益分岐点売上高の計算例

販売数ではなく金額の観点で損益分岐点を考える、損益分岐点売上高を計算してみます。

上記の損益分岐点販売量の計算で、1杯500円のコーヒーを750杯売れば赤字にならないということは把握できました。すると、損益分岐点売上高は、単純に掛け算をして750杯売る際の売上高を求めればいいため、「500円×750杯=37万5,000円」です。

37万5,000円が損益分岐点だとすると同額の経費がかかっているため、賃料などの30万円のほかに、仕入価格として「100円×750杯=7万5,000円」の経費がかかっていることになります。

商品を販売すれば売上高と利益が増えますが、その分、増加する経費もあります。売上高が100万円増えたからといって、手元に残る利益も100万円増えるわけではありません。売上高と、賃料などの固定費だけを比べて「いくら売れば黒字」と一概にいうことはできないのです。

損益分岐点の計算に使う項目や数字

損益分岐点の計算で用いられるのが、売上高、変動費、固定費、限界利益、限界利益率、変動費率といった数字です。正しく損益分岐点を求めるためにも、これらの数字の意味を確認していきましょう。

売上高

売上高は、企業が商品やサービスを提供して得た収入金額を指します。損益分岐点分析における売上高は、変動費と固定費をカバーし、利益がゼロになる損益分岐点を求めるための基準となります。

変動費

変動費とは、売上に応じて金額が変わる経費のことです。具体的には、原材料費や仕入原価、外注費、販売手数料、梱包費、運送費などが該当します。

ただし、実際に何が変動費に該当するのかは、それぞれの企業の業種によっても変わります。例えば、通販事業での梱包費や運送費は、売上に応じて変わる経費といえるため、変動費です。しかし、保険代理店で取りまとめたタイムカードを本社に送る際の宅配便代は、売上によって変動する経費ではないため、変動費にはなりません。

仕入原価や原材料費はどの業種でも変動費になりますが、それ以外の金額については、売上によって左右されるかどうかをもとに検討してください。

固定費

固定費は、売上にかかわらず発生する経費のことです。代表的な固定費には、事務所や店舗の賃料、人件費、保険料、減価償却費、広告宣伝費などがあります。

人件費や広告宣伝費は月によって変動する企業が多いでしょう。しかし、分類としては固定費で計算をします。損益分岐点の計算の際は、1年間の平均を使うか、あらかじめ予算を決めて固定費として計上するといった工夫が必要です。

ただし、固定費も業種によって分類に違いが出ることもあります。例えば人材派遣業では、スタッフを派遣して報酬を得ます。この場合の派遣スタッフに支払う人件費は売上に応じて変わるため、固定費ではなく変動費です。

限界利益

限界利益とは、売上高から変動費を引いた金額です。売上高が300万円で、変動費が100万円の場合、限界利益は200万円ということになります。限界利益は、事業の基本となる売上に応じた利益を出せているかどうかの指標として有用です。

例えば、固定費が月100万円、変動費が月90万円、売上高が月150万円の企業の例で考えてみます。

この企業は、150万円の売上高に対して経費が「100万円+90万円=190万円」かかっているため、40万円の赤字です。現状では赤字ですが、限界利益は150万円-90万円=60万円でプラスとなっているため、売上高が倍の300万円になれば利益を出すことが可能です。変動費が倍の180万円になり、さらに100万円の固定費を支払ったとしても、「300万円-180万円-100万円=20万円」の利益を出すことができます。

このように、限界利益がプラスであれば、売上を伸ばすことで黒字に転換させられる可能性があります。しかし、限界利益がマイナスの場合は、そもそも売上で変動費をカバーできていないため、売上を伸ばすほど赤字になってしまうということです。

限界利益が少ない、またはマイナスで改善が見込めない場合は、事業の存続自体を見直す必要があるかもしれません。

限界利益率

「限界利益÷売上高」で、売上高に対する限界利益の割合である限界利益率を求めることができます。 先ほどの変動費が月90万円、売上高が月150万円の企業の例で考えてみると、限界利益率は60万円÷150万円=40%と算出できます。

限界利益率の推移を確認することで、自社の限界利益がどのように変化しているかがわかります。限界利益率が上がっていれば、より利益を出しやすい経営ができているということです。

変動費率

変動費率とは「変動費÷売上高」のことで、売上高のうち、変動費が占める割合がわかります。適切な変動費率は、業種によって異なります。自社の業種の平均的な変動費率を調べ、自社の変動費率が適切であるかどうかを検討しましょう。

なお、変動費率と限界利益率は、合計すると100%となるため、表裏一体の関係にあるといえます。例えば、売上高500万円、固定費200万円、変動費150万円の企業では、変動費率と限界利益率は下記のように計算されます。

<変動費率と限界利益率の具体例>

変動費率:150万円÷500万円=30%

限界利益率:(500万円-150万円)÷500万円=70%

変動費率が下がれば限界利益率は上がり、変動費率が上がれば限界利益率は下がります。

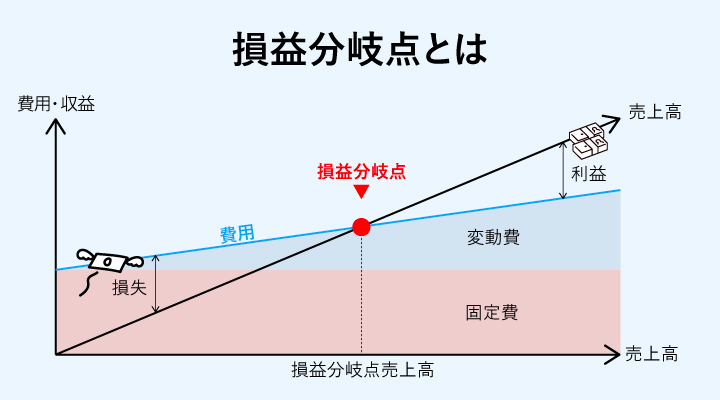

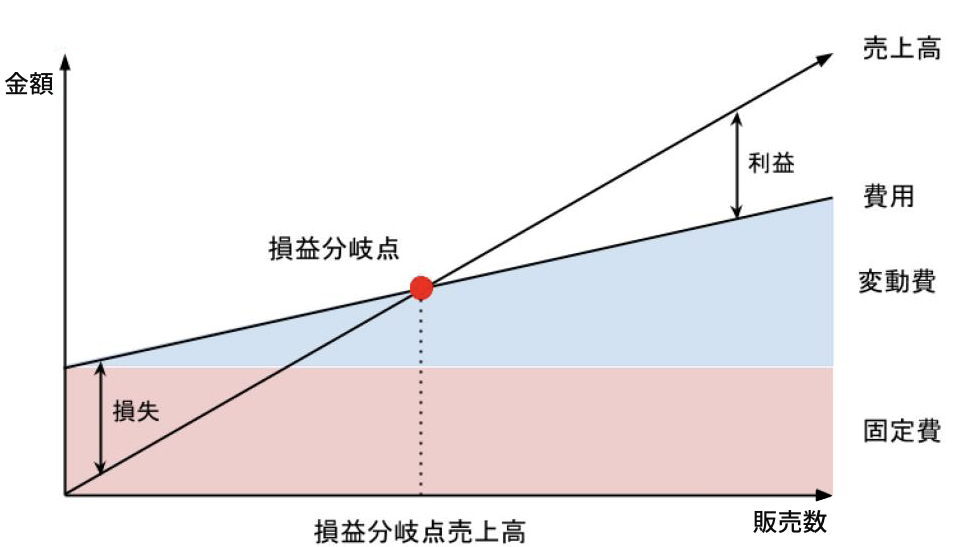

損益分岐点を求めるグラフの読み方

損益分岐点は、グラフを使って感覚的に把握することもできます。自社の損益分岐点について、下記のようなグラフを作成してみるのがおすすめです。

実際の事業では、「固定費を支払ってから変動費を支払う」という順序になるわけではありません。ある商品を売ったときには、必ずその商品の仕入原価が発生しているので、それを回収しなければなりません。その後に残った利益で固定費をまかなうことになります。

しかし、損益分岐点のグラフは、便宜上固定費を先に回収し、その後、変動費を回収するという形で作成します。これは、固定費が一定であるのに対し、変動費は売上が増えても必ずかかり続けるものだという点を視覚的にわかりやすいように表現しているためです。

売上が固定費と変動費の合計額をまかなえないうちは赤字ですが、損益分岐点を超えた後は売上が増えるごとに利益も高くなり続けます。

500円の売上に変動費が600円かかる」といった場合は売上が伸びるほど損失が広がりますが、この場合はそもそも経営が成り立っておらず、どれだけ売っても経費の回収ができないため、損益分岐点自体が存在しません。

損益分岐点を求めるグラフの作り方

損益分岐点を求めるグラフは、下記の手順で作成します。

1. 縦軸と横軸を作る

縦軸を金額、横軸を販売数としてグラフのベースを作ります。事業規模に応じて、縦軸の金額に目盛りをつけてください。

2. 固定費の線を引く

次に、店舗の賃料や人件費、光熱費などの固定費を算出します。人件費や光熱費は毎月必ず同一というわけではありませんが、売上による変動がそれほど大きくないため、年間の平均や四半期ごとの平均をもとに算出するか、事前に予算を決めて計算するのがいいでしょう。

固定費の金額が定まったら、縦軸で該当する金額を始点として、横軸に平行に線を引きます。これが、固定費の回収ラインです。

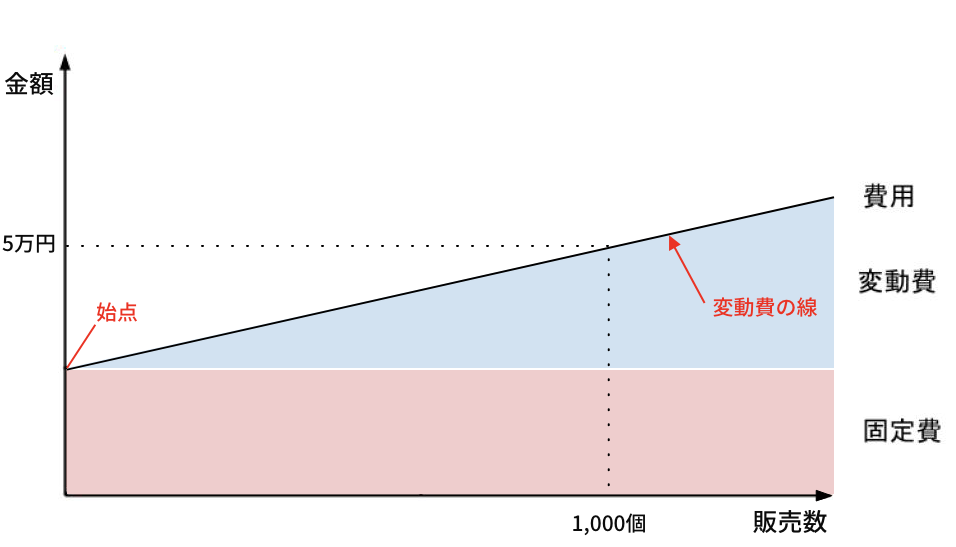

3. 変動費の線を引く

次に、変動費の線を引きます。変動費の線の始点は、縦軸の固定費の上です。そこから、変動費率に応じた右上がりの直線を引いてください。

例えば、変動費率10%で販売価格が500円の商品を扱っている場合、1,000個売れれば変動費は5万円です。始点は縦軸の固定費の上として、次の点を横軸の「1,000個」の点からまっすぐ上の、固定費+5万円の位置に置き、それらの2つの点を通る線を引いてください。

4. 売上高の線を引く

売上個数に応じた売上高の線を引きます。販売する商品の単価に応じて傾きが変わります。

5. 売上高の線と変動費の線が交わる点を確認する

売上高の線と変動費の線が交わる点が、損益分岐点です。

固定費を下げたり、変動費の傾きを緩やかにしたりすると、損益分岐点の位置が左下に移動していきます。これは、経費削減によって損益分岐点が変わるためです。固定費・変動費・販売価格などの条件を変えて損益分岐点のグラフを作成してみると、どの程度効果があるのかを視覚的に把握できます。

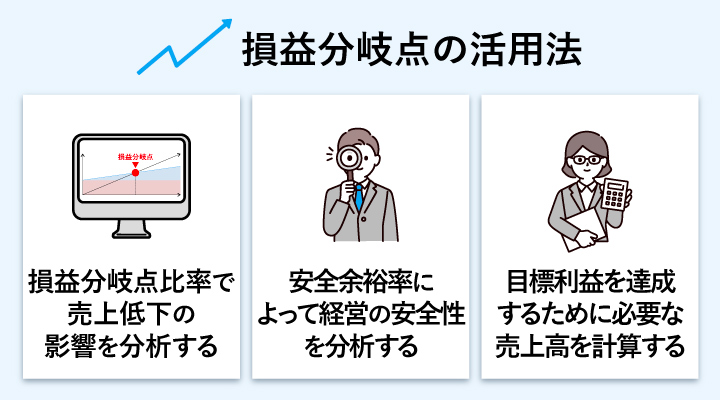

損益分岐点の活用法

損益分岐点は、「いくら稼げば赤字にならないのか」を示す数字です。しかし、それ以外にも、経営に役立つ下記のような分析に活用できます。

損益分岐点比率によって売上低下の影響を分析する

損益分岐点比率とは、損益分岐点と現在の売上高を比較し、どの程度の余裕があるかを分析するための指標です。

損益分岐点比率は、下記のような計算式で導き出せます。

<損益分岐点比率の計算式>

損益分岐点比率=損益分岐点売上高÷売上高

例えば、損益分岐点売上高が1,000万円で、実際の売上高が1,250万円であった場合、損益分岐点比率は「1,000万円÷1,250万円=0.8」で、80%ということになります。これは、売上が減少したとしても、現在の80%までの範囲内に収まるのであれば赤字にならないということを示しています。「売上が80%よりも下回ったら赤字になってしまう」と捉えることもできるでしょう。

損益分岐点からわかるのは、上記の場合「実際の売上高は、損益分岐点売上高を250万円上回っている」ということだけです。損益分岐点比率を見ることで、どの程度の売上低下までなら耐えられるかを割合で理解できます。

また、売上低下があった場合に損益分岐点比率の推移を見ることで、その売上低下が経営にどの程度の影響を与えたのかを把握することも可能です。

損益分岐点比率を計算して現在の状況を確認するとともに、安定した経営ができているかどうか、推移についても定期的に確認することをおすすめします。

安全余裕率によって安全性を分析する

「安全余裕率」とは、損益分岐点比率と表裏の関係にある数字です。下記のような式で計算され、この数字が高いほど安全性の高い経営ができているといえます。

<安全余裕率の計算式>

安全余裕率=(売上高-損益分岐点売上高)÷売上高

上記で損益分岐点比率を計算した際と同じ、損益分岐点売上高が1,000万円で、実際の売上高が1,250万円の企業の具体例を確認します。この場合の安全余裕率は、「(1,250万円-1,000万円)÷1,250万円=0.2」となることから、20%です。

この企業の損益分岐点比率は80%であったため、損益分岐点比率と安全余裕率を足すと100%になります。つまり、安全余裕率は、100%から損益分岐点比率を引いても算出できるのです。

損益分岐点比率が下がれば安全余裕率が上がり、経営に余裕が出ます。一方、損益分岐点比率が高く安全余裕率が低い状態では、赤字になる危険性が高まります。経営を見直して、安全余裕率を上げましょう。

目標利益を達成するために必要な売上高を計算する

損益分岐点は売上高と経費がちょうど釣り合う売上を示すものですが、その計算式を応用すれば、一定の利益を上げるために必要な売上高を算出することもできます。

例えば、「今期は500万円の利益を目指したい」というときは、「損益分岐点売上高=固定費÷限界利益率」という計算式を応用して、下記の計算式で目標利益を算出します。

<目標利益を達成できる売上高の計算式>

目標利益を達成できる売上高=(固定費+目標利益)÷限界利益率

限界利益率は、限界利益を売上高で割って算出します。また、限界利益は売上から変動費を引いた金額です。

例えば、売上高3,000万円、固定費1,000万円、変動費1,800万円の企業の場合、限界利益は「3,000万円-1,800万円=1,200万円」であるため、限界利益率は「1,200万円÷3,000万円=40%」です。

よって、この企業の損益分岐点は「1,000万円÷40%=2,500万円」となります。売上高は3,000万円ですから、損益分岐点を上回っており、黒字経営ができていることがわかります。

売上高と損益分岐点の差は500万円ですが、これがそのまま利益になるわけではありません。損益分岐点を超えた部分の売上にも経費がかかるためです。目標利益である500万円を達成するための売上は、下記のように計算できます。

<目標利益の計算の具体例>

(1,000万円+500万円)÷40%=3,750万円

よって、現状の売上3,000万円から、さらに750万円を売り上げられれば、目標の利益500万円を達成できることがわかります。

このような計算を行えば、目標利益を達成するための売上を具体的な数字として意識できるようになり、達成率もわかりやすくなるでしょう。

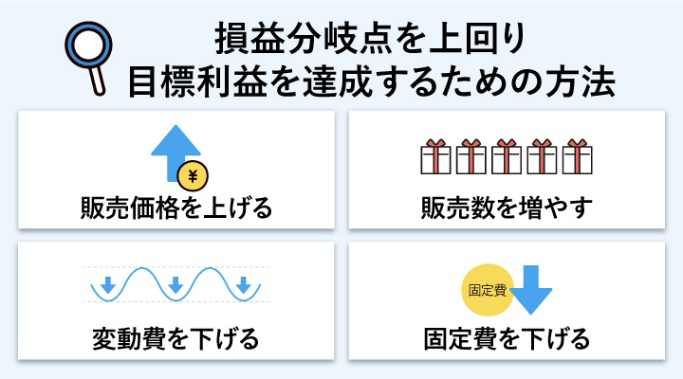

損益分岐点を上回り、目標利益を達成する方法

利益を増やすには売上を増やす方法がまず考えられますが、闇雲に営業に力を入れても思ったほど効果が出ないこともあるため、いくつか選択肢を知っておく必要があります。

目標利益の達成のためには、一般的には下記の4つのような方法が有効とされています。

販売価格を上げる

販売価格を上げれば、商品1つあたりの限界利益を上げることが可能です。

しかし、販売価格を上げることで顧客離れが起こり、販売数が減ってしまうと、結局売上高の改善にはつながらない可能性があります。販売価格を上げるときは、十分に注意しなければなりません。

変動費を下げる

変動費を下げるのは、目標利益達成に効果的な方法です。販売価格を維持したまま限界利益を上げられます。

ただし、品質を落として変動費を下げた場合、顧客離れが起こる可能性があります。また、下請けに無理を言って値下げを飲ませるのも、トラブルに発展する可能性があるでしょう。

大量仕入れによるコスト削減など、品質を維持したまま変動費を下げる方法を検討するのがおすすめです。

固定費を下げる

固定費を下げるのも、目標利益達成に効果的です。しかし、固定費の削減も変動費の削減と同様に、減らし方に注意しなければなりません。

従業員の給与などを無理にカットするのではなく、業務効率化などによる無理のないコスト削減を目指しましょう。

販売数を増やす

販売数を増やして売上を増加するのは、最も単純でわかりやすい目標利益達成方法です。ただし、販売数を増やすとその分、変動費も増えるため、目標利益の達成のためには大幅な増加が必要となる場合もあります。

例えば、売上高3,000万円、固定費1,000万円、変動費1,800万円という状況の企業が500万円の利益を出したい場合、「目標利益を達成できる売上高=(固定費+目標利益)÷限界利益率」で計算し、限界利益率は「(3,000万円-1,800万円)÷3,000万円=40%」なので、「(1,000万円+500万円)÷40%=3,750万円」の売上が必要です。そのためには、売上を125%にしなければなりません。25%の売上増は、簡単ではありません。

一方、上記の企業が20%の変動費削減に成功した場合、目標利益達成に必要な売上高は下記のように計算します。

<20%変動費を削減した場合の目標利益達成に必要な売上高>

変動費:1,800万円×(1-0.2)=1,440万円

限界利益:3,000万円-1,440万円=1,560万円

限界利益率:1,560万円÷3,000万円=52%

目標利益を達成できる売上高:(1,000万円+500万円)÷52%=約2,885万円

よって、変動費を20%削減すれば、売上は現状で3,000万円あるため、売上高が変わらなくても目標利益を達成可能です。

同様に、固定費を800万円に下げた場合についても計算してみましょう。変動費が変わらなければ限界利益も変わらないため、限界利益率は52%です。そのため、目標利益を達成できる売上高は「(800万円+500万円)÷52%=2,500万円」となります。

現状の売上高で目標利益を達成できることになります。

このように、売上を増やすことだけに注力するのは得策ではなく、変動費や固定費の削減についても検討する必要があるのです。

>【事例】起票・月次決算の業務時間50%削減に成功! 現場目線のシステム刷新で「攻めの経理」を実現した事例を見る

損益分岐点を経営に役立てよう

自社の置かれている状況を正確に把握するために、まずは固定費、変動費、売上高を計算して、損益分岐点を算出してみましょう。損益分岐点を活用することで、経営の安全性や、目標利益を達成するための売上高など、さまざまなこともわかります。

「勘定奉行iクラウド」では、損益分岐点の算出や分析が自動で行えます。自分で計算をしなくても簡単に分析や表の出力ができますので、経営分析や戦略立案にお役立てください。

損益分岐点に関するよくある質問

-

損益分岐点とは何か簡単に教えてください

-

損益分岐点とは、売上と経費がちょうど同じになり、利益がゼロになるポイントのことです。

この分析では、事業を維持するために必要な最低限の売上高や販売数を算出します。損益分岐点は、仕入れ代金だけでなく、固定費も含めたすべての経費と売上が均衡する水準を算出します。- 売上高が損益分岐点を下回ると赤字

- 売上高が損益分岐点を上回ると黒字

定期的に確認することで、経営状況の把握や改善に役立ちます。

-

損益分岐点の計算方法を簡潔に教えてください

-

損益分岐点売上高の計算は、下記の計算式で算出することができます。

<損益分岐点売上高の計算式>

損益分岐点売上高=固定費÷{1-(変動費÷売上高)}また、「損益分岐点売上高=固定費÷限界利益率」と言い換えることも可能です。

-

損益分岐点の活用方法を簡潔に教えてください

-

損益分岐点と現在の売上高を比較し、どの程度の余裕があるかを分析する「損益分岐点比率」を見ることで、売上がどこまで下がっても赤字にならないかを割合で把握することができます。

損益分岐点比率=損益分岐点売上高÷売上高

また、「安全余裕率」を見ることで経営の安全性を確認することができます。この数字が高いほど安全性の高い経営ができているといえます。

安全余裕率=(売上高-損益分岐点売上高)÷売上高

損益分岐点は売上高と経費がちょうど釣り合う売上を示すものですが、その計算式を応用すれば、一定の利益を上げるために必要な売上高を算出することもできます。

目標利益を達成できる売上高=(固定費+目標利益)÷限界利益率

これらの指標を使えば、売上の変動や利益目標に対して、経営の安定性や改善余地を数値で把握することが可能になります。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

従来の業務を実現しつつ、自動化で生産性が上がる会計システム

クラウドで経理DXを実現する勘定奉行iクラウド

-

インボイス制度にもれなく・確実に対応するために

インボイス制度 実務対策ガイドブック

-

経理部門でやるべきことをチェック!

「改正電子帳簿保存法」徹底対策

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!