金融商品取引法の改正により、2024年4月から四半期決算報告書が廃止されました。今後は半期報告書に集約され、四半期は決算短信のみとなります。

この法改正により、四半期報告書を提出してきた上場企業の約4000社が影響を受けると言われています。提出義務のある書類が1つ減ったことで、「レポート業務は今後ラクになるのか」「影響などはないのか」と、担当者としては業務への影響が気になるところではないでしょうか。

今回は、四半期決算報告書の廃止について、改正法の内容や業務への影響、今後の注意点等について解説します。

目次

- 四半期報告書とは

- 四半期報告書とその他の3つの開示書類との違い

- 四半期報告書の廃止に関する2024年改正内容

- 四半期報告書廃止による業務への影響

- 迅速&効率的に開示書類をまとめられるERPシステムを選ぼう!

- おわりに

四半期報告書とは

四半期報告書は、金融商品取引法(以下「金商法」)の対象企業が四半期ごとに作成・提出を求められてきた報告書です。金商法の法定開示制度(ディスクロージャー制度)の1つとして、2006年に「四半期報告制度」が定められて以降、有価証券報告書の提出義務がある企業のうち次のような企業を対象に、四半期報告書の提出が義務づけられてきました。

- ①「株券」「優先出資証券」「外国の者が発行者である株券または優先出資証券」の有価証券の性質を有するもの

- ② 有価証券信託受益証券で①の有価証券を受託有価証券とするもの

- ③ 預託証券で①の有価証券に係る権利を表示するものについて、上場または店頭登録している企業

※ これらを以下では「上場企業等」と称します。

※ 上記以外の有価証券報告書を提出しなければならない企業の提出は任意です。

四半期報告書は3ヵ月ごとに年3回(例えば3月決算の場合は、6月末、9月末、12月末)、次のような内容をまとめて各四半期の終了後45日以内に提出することになっています。

- 企業情報(事業の内容、関係企業の状況、従業員の状況、主要な経営指標等の推移)

- 事業の状況(生産、受注および販売の状況、経営上の重要な契約等、財政状態および経営成績の分析)

- 提出企業の状況(株式等の状況、株価の推移、役員の状況)

- 設備の状況

- 経理の状況(四半期財務諸表)

- 注記事項(セグメント情報、会計処理、ストックオプション等)

- 会計監査人によるレビュー報告書

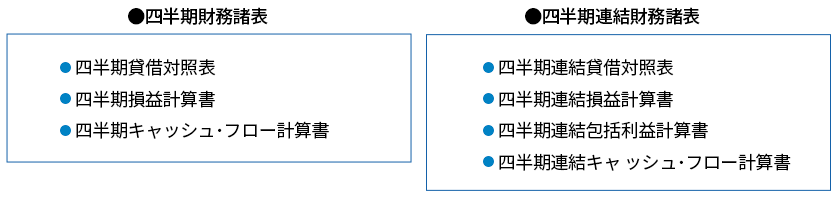

上記のうち、四半期財務諸表(グループ企業の場合は四半期連結財務諸表)は、主に次のような書類のことを指します。また、四半期報告書に間違いや虚偽がないこと示すため、会計監査人によるレビュー報告書も必要になります。

※ 四半期連結財務諸表の場合、四半期報告の迅速性および適時性の観点から、提出会社単体の個別財務諸表は省略されます。また、第1四半期、第3四半期はキャッシュ・フロー計算書も省略できます。(ただし具体的な状況や証券取引所の規定により異なる場合があります)

※ 子会社が、金商法の対象となる、または任意で四半期報告書の提出を行う場合は、子会社も四半期個別財務諸表を提出します。

四半期報告書とその他の3つの開示書類との違い

金商法では、四半期報告書の他にも有価証券報告書、決算短信、半期報告書など、提出が義務づけられている書類があります。ここでは、それぞれ四半期報告書との違いについて解説します。

有価証券報告書

金商法において、1年に1度(各事業年度終了後、原則3ヵ月以内)の提出が義務付けられている法定開示書類で、「有報」(ゆうほう)とも呼ばれています。投資判断に有用な情報を開示することが目的で、開示情報には企業の概況、事業の状況、財務諸表などが含まれます。

有価証券報告書の財務諸表には、次のような書類が含まれます。

- 貸借対照表(企業の資産、負債、純資産の状況)

- 損益計算書(企業の収益と費用、その結果として得られる純利益)

- キャッシュ・フロー計算書(企業の現金と現金同等物の流れ)

- 株主資本等変動計算書(株主資本の増減)

有価証券報告書は株主総会で資料として提示するため、同じ書類でも四半期報告書に比べて項目の種類や情報量が多く、業務量も膨大になりやすいのが特徴です。

また、提出時には監査法人が監査を実施した証として監査報告書が必要です。

半期報告書

金商法において、有価証券報告書の提出義務のある企業に対し提出が義務づけられている書類で、別名「半報」(はんぽう)とも呼ばれています。

主な内容は、事業年度の開始から半年後の第2四半期状況のまとめで、有価証券報告書の要約版のような存在です。提出する財務諸表は企業の財務状況や経営成績が理解できるよう「中間貸借対照表」「中間損益計算書」が求められています。また、四半期報告書同様、会計監査人によるレビュー報告も必要です。

四半期報告書の提出義務がある企業にとっては、「第2四半期報告書」がこれに該当するため、半期報告書はこれまで四半期報告書を提出しない企業にのみ提出が義務付けられていました。

なお、提出期限は、金融システムを担う企業では半期終了後60日以内、それ以外の企業では半期終了後45日以内です。

決算短信

決算短信は、証券取引所の有価証券上場規程により定められた適時開示書類で、決算時期の決算短信は「通期決算短信」、3ヵ月ごとの四半期決算でまとめるものは「四半期決算短信」と呼ばれます。

決算短信は有価証券報告書よりも情報量が少ないものの、速報性があることが特徴です。有価証券報告書は決算の3ヵ月以上後に発表されるため、企業の決算結果などをなるべく早く投資家へ知らせることを目的にしており、これにより上場企業の決算に関する詳細な情報がもっとも早く公開されることになります。

なお、決算短信は決算日から45日以内に「サマリー」と「添付資料」を提出することになります。具体的な記載内容は主に次のようなものが含まれます。(様式は各証券取引所の規定によります)

- サマリー:当期の経営成績や財政状況、キャッシュフロー、配当の状況、業績予想、注記事項など

- 添付資料:経営成績等の概況、会計基準の選択に関する考え方、連結財務諸表および注記など

なお、決算短信は監査法人による監査の対象外となります。

四半期報告書の廃止に関する2024年改正内容

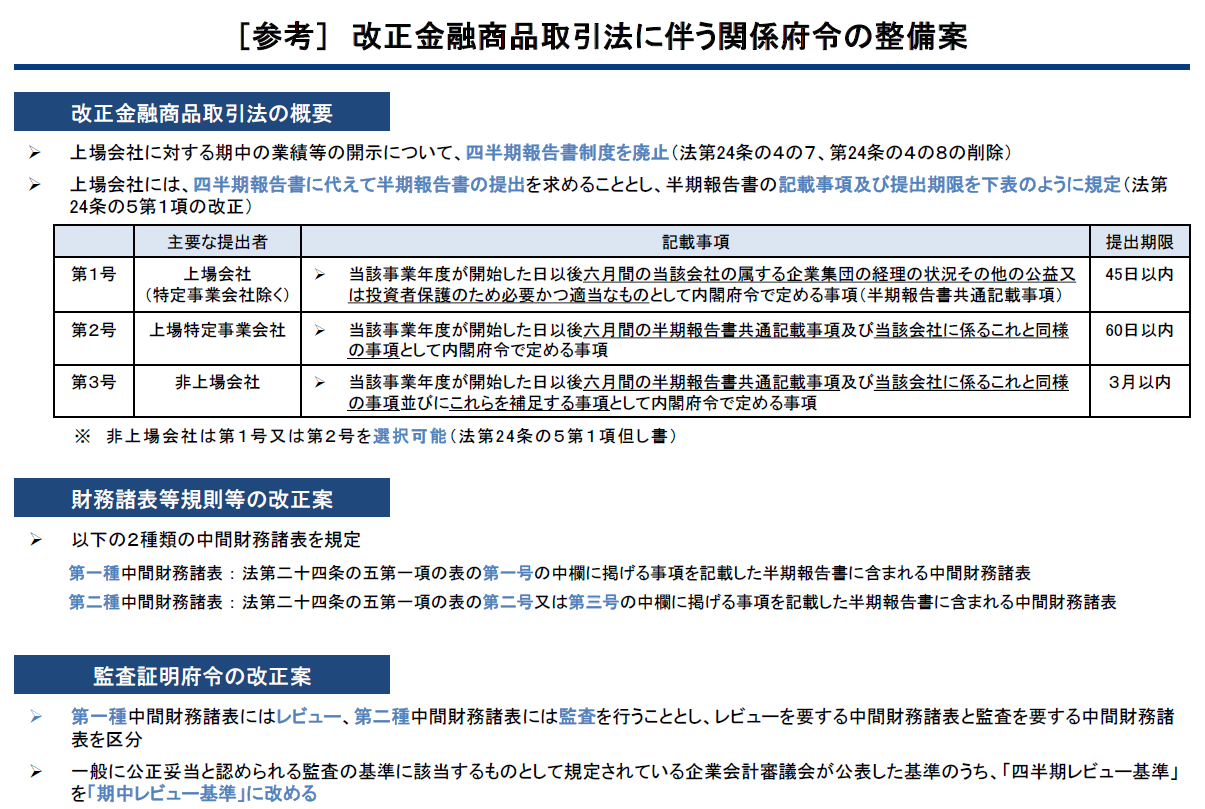

2023年11月の金商法改正により、四半期報告制度が廃止されました。これにより、2024年4月以降に作成する予定だった四半期報告書から順次廃止されます。

四半期報告制度の廃止に至った理由の1つは、書類作成業務の負担軽減です。

上場企業等に提出が義務づけられている書類は、四半期報告書以外にも多くあります。特に、決算短信と四半期報告書は内容も類似しており、時期も重なっていることから、担当者にとっては実質2倍の作業が発生していました。このように、頻繁に情報開示を行う企業の業務負担が大きな問題となっており、各経済界から見直しの声が上がっていました。

また、中長期的な企業価値向上の促進という視点もあります。以前から、四半期報告制度によって企業が短期的利益を優先する傾向にあることが懸念されており、企業経営や投資家の投資判断においてサステナビリティを重視する動きが見られる中で、制度の見直しを求める声が高まりました。

そうした中、四半期時点での情報開示のあり方が見直され、今後は上場企業等に対して半期報告書の提出が義務付けられ、四半期ごとの報告は四半期決算短信に一本化されることになったのです。

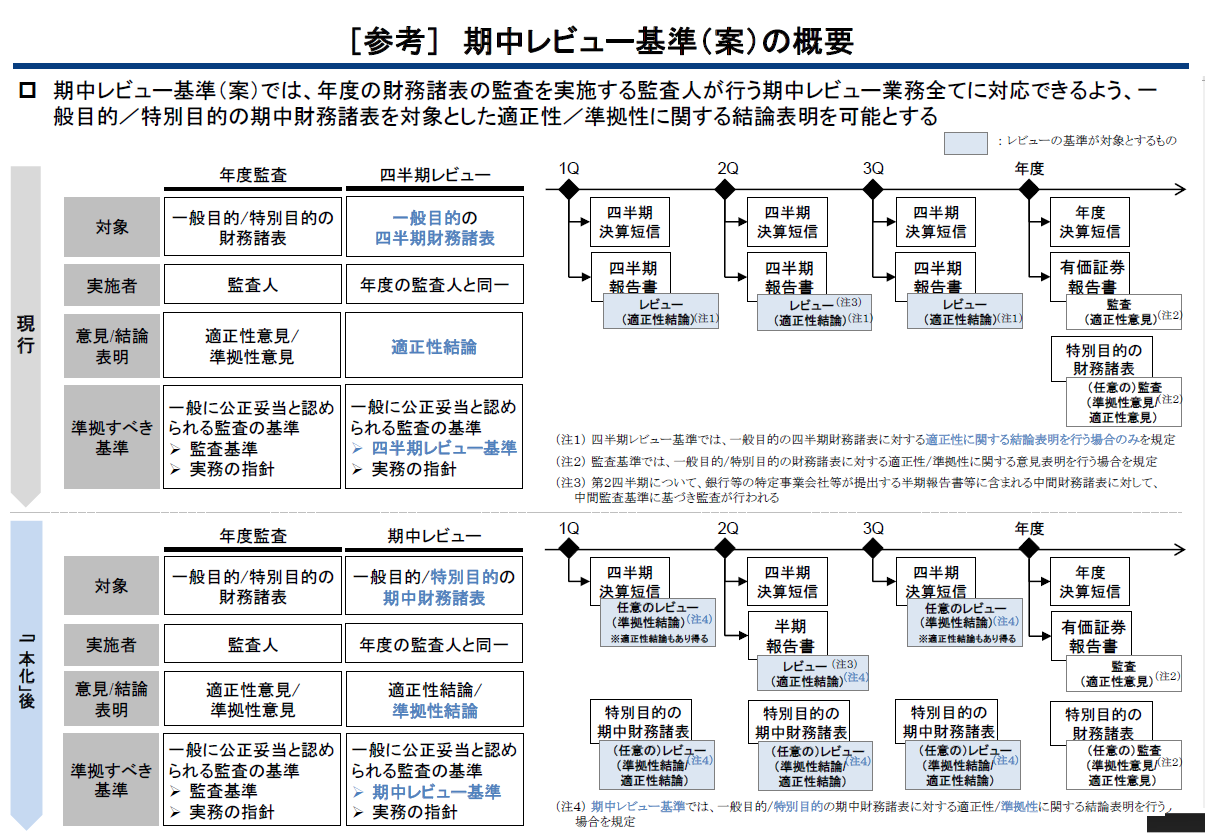

改正後は、上半期に対して半期報告書を、事業年度終了後には有価証券報告書を提出することになります。半期報告書は、上場企業等の場合、従前の第2四半期報告書と同様の内容と監査人によるレビュー報告書を提出するものとされています。(以下「新半期報告書」)

※非上場企業の場合は「従来の半期報告書と同様」とされていますが、新半期報告書を選択することも可能です。(銀行業などを除く)

出典:金融庁 PDF「事務局資料」

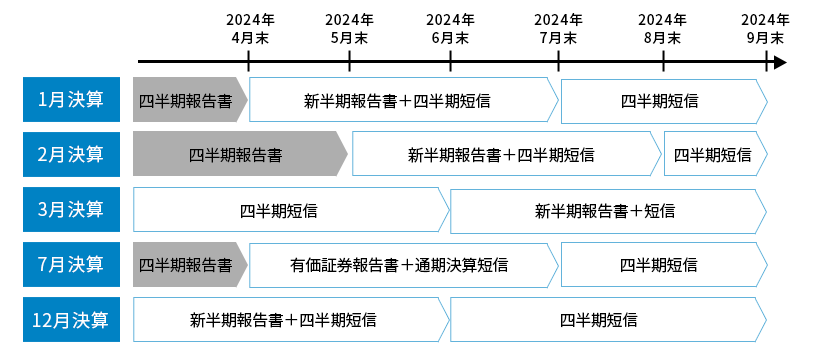

例えば、3月決算なら2024年4〜9月で半期報告書に、12月決算であれば2024年1〜6月分の半期報告書の提出から切り替わることになります。施行日前に開始する四半期会計期間がある場合は、期の途中から四半期報告書が廃止になります。また、施行日前に開始した四半期会計期間については、四半期報告書を提出しなければなりません。

なお、四半期報告書の廃止に伴い、半期報告書や臨時報告書の法令上の開示情報としての重要性が高まることから、各種書類の公衆縦覧期間(半期報告書は3年、臨時報告書は1年)が、有価証券報告書と同じ5年に延長されます。

四半期報告書廃止による業務への影響

四半期報告書が廃止されたことで、業務にどのような影響が出るのでしょうか。

先述したように、今後は新半期報告書と決算短信、有価証券報告書を作成・提出することになります。

新半期報告書は、先述したように第2四半期報告書と同程度の記載内容と監査人によるレビュー報告書が必要で、提出期限は「半期を経過した日から起算して45日以内」(銀行等は60日以内、非上場企業は3ヵ月以内)と義務付けられています。(改正金商法24条の5第1項)

出典:金融庁 PDF「事務局資料」

業務スケジュールは、これまでの半期報告書と変わらず、四半期報告書の提出期間とも同じのため、従前の第2四半期報告書を作成する期間を充てると考えれば、さほど大きな変化はないように感じられます。1年を通して書類作成業務を考えれば、実質四半期報告書の3本が減ったことになるため、業務にかかる負担が軽減されることは間違いないでしょう。

また、提出する内容は、従前の半期報告書と大きく変わりませんが、四半期報告書とは開示情報が若干異なるため、開示情報の漏れがないように注意する必要があります。

さらに、四半期報告書の廃止は、四半期決算短信にも影響が生じています。

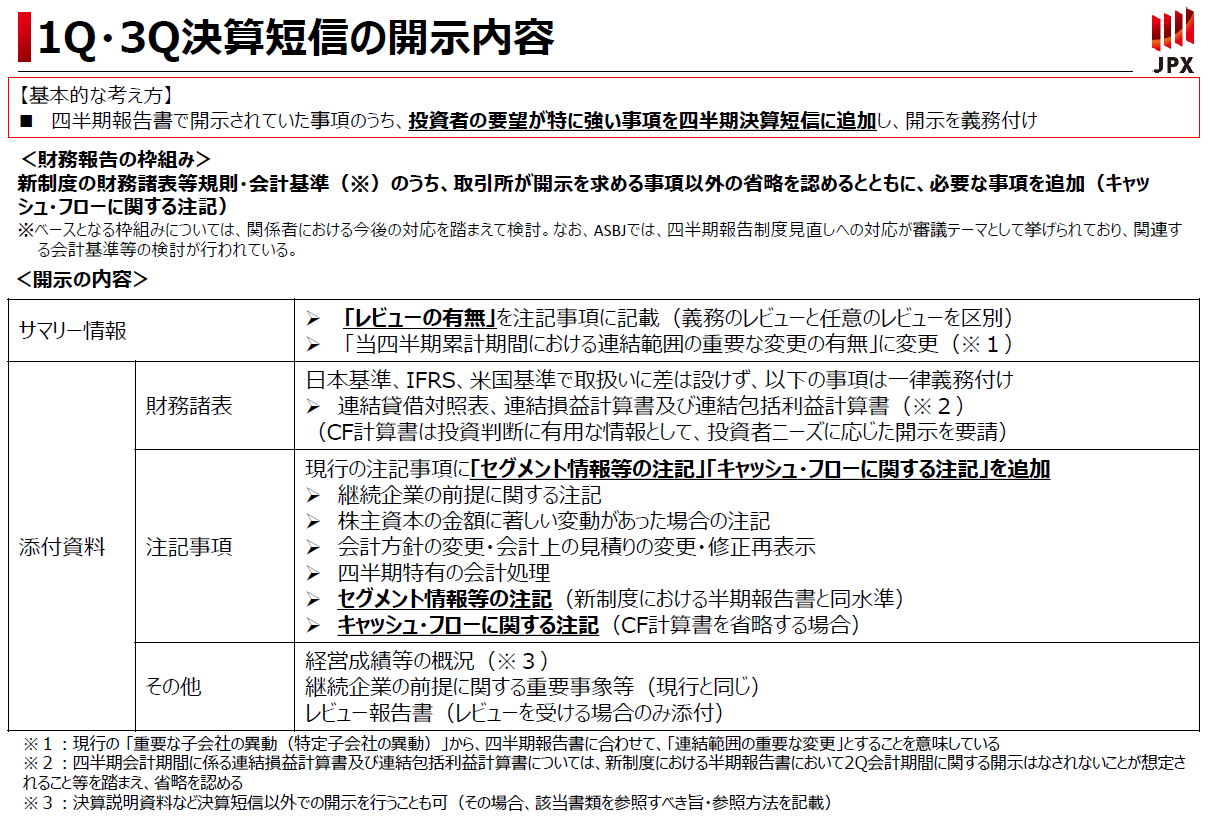

四半期決算短信の開示内容は取引所規則によりますが、四半期報告書がなくなったことで投資判断に必要な情報が充分に提供されなくなる恐れがあるため、四半期決算短信の開示内容が一部追加されました。例えば東京証券取引所の「四半期開示の見直しに関する実務の方針」では、四半期決算短信の開示内容にセグメント情報、キャッシュ・フローの情報等、投資家の要望が特に強い事項が追加されています。

出典:日本取引所グループ庁 PDF「四半期開示の見直しに関する実務の方針」

キャッシュ・フローに関する注記は、東京証券取引所では四半期報告書と同様の記載を求められており、四半期報告書の作成時と同様に進めれば大きな影響はないと考えてよいでしょう。セグメント注記についても半期報告書と同水準を求められていますが、そもそも四半期報告書にも会計基準に準拠してセグメント情報の開示が求められていたため、これまでの業務とそう変わりはないと考えられます。

言い換えれば、四半期報告書で作成していた書類の一部は残ることになります。

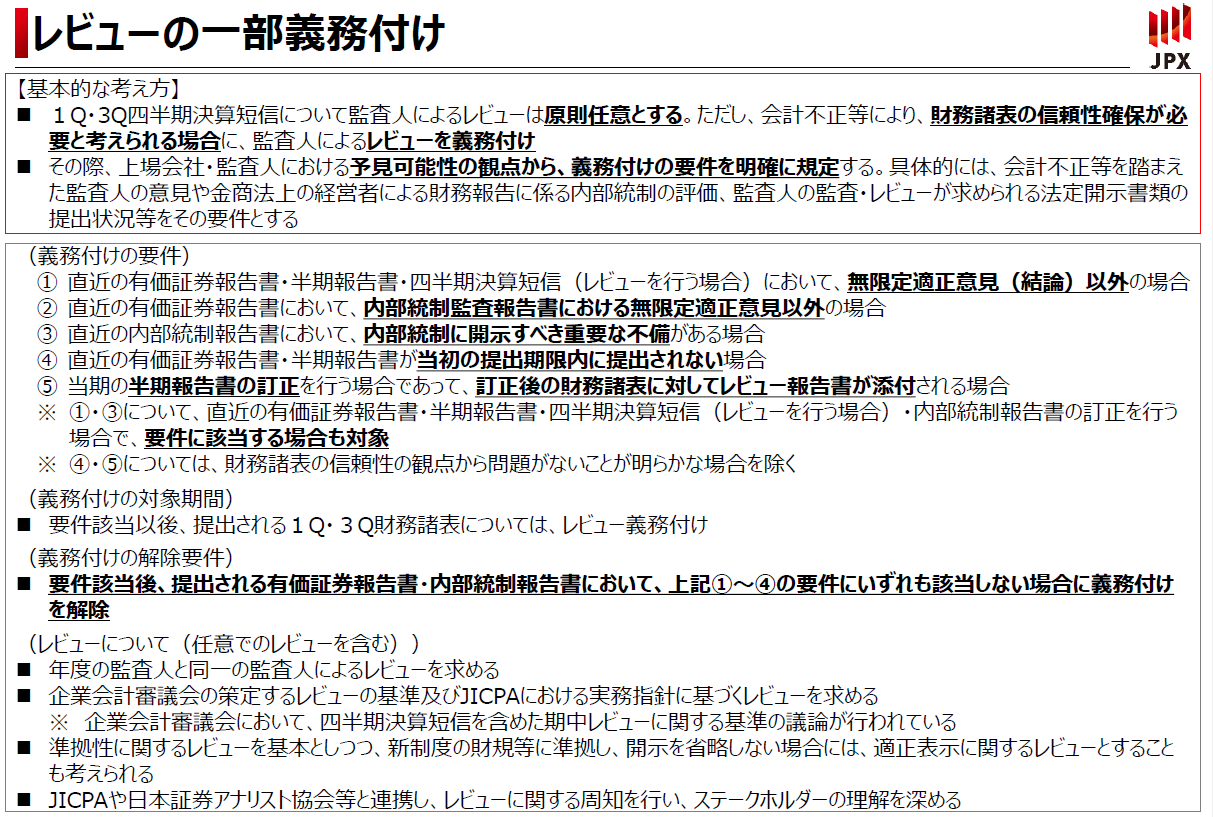

また、監査人によるレビューを受けるかの判断と、それに合わせた業務スケジュールにも注意が必要です。

監査人によるレビュー報告書はこれまで通り義務付けられていませんが、東京証券取引所の新規則では四半期決算短信においてレビューの有無を開示することが求められています。レビューを受けるか否かは任意ですが、次の①〜⑤の要件に該当した場合は、その後提出される第1四半期、第3四半期の財務諸表に対するレビューが義務付けられます。そのため、経営層がとりあえずレビューを受けておこうと判断する場合もあるでしょう。

四半期決算短信は、四半期報告書よりも1週間程度前倒しで提出されるのが一般的なため、レビューを受けるとなると場合、書類作成業務の期間が従来よりも短縮される可能性があります。

出典:日本取引所グループ庁 PDF「四半期開示の見直しに関する実務の方針」

迅速&効率的に開示書類をまとめられるERPシステムを選ぼう!

四半期報告書の廃止は、情報開示を簡素化・一本化することで、人的コスト削減につなげることが最大の目的です。確かに、同時期に四半期決算短信も準備していたこれまでを考えると、四半期報告書の廃止は業務負担を大きく軽減することになるでしょう。

しかし、企業によっては従来の四半期報告書作成と同等の情報開示が求められたり、業務スケジュールの見直しが必要になったりと注意すべき点もあるため、手放しに喜んでもいられないかもしれません。

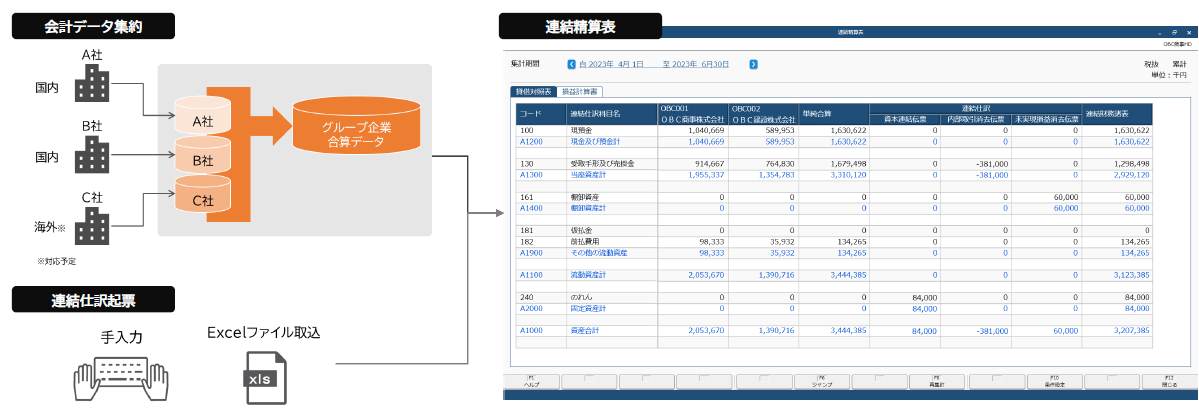

世間で期待されているような「四半期報告書に割いていた人的リソースを他に活用」するには、この機会に、求められる情報を的確かつ迅速に収集し、効率的にレポートにまとめられるよう業務プロセスを見直すことも必要です。特に企業グループの場合、開示書類に必要な情報を収集するために、グループ個社の情報から連結処理を行う必要がありますが、Excelでグループ個社の情報を吸い上げていると、手作業による入力ミスが起こりやすく、チェック作業や連結処理に時間がかかり、大幅なロスタイムが生じます。制度連結を正確かつ迅速に、効率よく進めるには、個社のデータをグループでまとめて管理でき、簡単に連結処理し、決算早期化を実現できる仕組みにすることが重要です。

例えば奉行V ERPクラウドでは、要約科目の設定で必要に応じて複数科目を集約して計上でき、企業会計基準に準拠して貸借対照表、損益計算書、キャッシュフロー計算書の他、製造原価報告書、株主資本等変動計算書、注記表など、開示が求められる情報に応じて決算報告書を作成できます。

また、奉行V ERPクラウド Group Management Modelでは、グループ全体のデータをリアルタイムに集約でき、四半期ごとの連結貸借対照表や連結損益計算書などもスピーディーに作成できます。グループ企業間で利用している勘定科目が異なる場合でも、サービス起動時に自動マッピングし、子会社の勘定科目組替にかかる作業時間が不要となります。連結会計システムと連携もできるため、Excelや連結パッケージでデータ収集することなく、連結決算業務を行うことができます。管理連結にも特化しており、必要なときにリアルタイムでグループ全体の業績を把握することができるため、グループ全体の経営判断も迅速に行えるようになります。

奉行V ERPクラウドは、2023年IPO実現企業の半数に導入されたという実績があり(2023年12月末時点 OBC調べ)、「日経コンピュータ 顧客満足度調査2022-2023 ERP部門」で4年連続第1位を獲得するなど、上場企業にも厚い信頼を寄せられています。このような財務諸表の正確さと、経理プロセスの効率性が求められるIPO準備で多くの企業から認められるERPシステムなら、開示書類作成業務の効率化も実現できるでしょう。

おわりに

四半期報告書の廃止は、単に「提出すべき書類が減った」のではなく、これまでの報告業務のプロセスを見直す絶好の機会と言えます。投資家にとって有益な情報を正確に提供するためにも、デジタル技術をうまく活用して業務課題の改善に取り組み、さらなる企業価値の向上につなげましょう。

関連リンク

-

あらゆるサービスやデータと繋がる

中堅・上場企業向け国産 SaaS ERP奉行V ERP クラウド

-

グループ経営合理化のためにうまれたグループ企業のためのクラウドERP

奉行V ERPクラウド

Group Management Model

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!