法人税や消費税の申告では、事業年度の途中で税額を申告・納付する中間申告を行います。年額負担を分散することで資金繰りの平準化が期待できるため、多くの企業で利用されていますが、中間申告で仮決算を行う企業はそう多くないようです。

しかし、仮決算は本決算と同じ正規の決算書類であり、適正な精度が求められることから「するか、しないか」で見える世界が大きく異なります。

そこで今回は、仮決算について、基礎知識から節税効果、実務のポイントなどを解説します。

目次

- 仮決算とは

- 仮決算が活用される3つの場面

- 仮決算を行う際の実務手順<基本的な5つのステップ>

- 仮決算を行う際の注意点—リスクを回避するための6ポイント

- 仮決算も、システム機能で効率的に正確に行おう!

- おわりに

仮決算とは

仮決算は、会計年度の途中で区切って財務諸表を作成する「中間決算」の方式の一種です。年度末に行う本決算と異なり、法的な提出義務はありませんが、法人税法では法人税や消費税の中間申告において、前期実績に基づく予定申告とともに、仮決算による中間申告も認められています。

●予定申告と仮決算による中間申告の違い

前期実績に基づく予定申告では、次の計算式を用います。計算された法人税額が10万円以下の場合は、その年度の中間申告は不要です。(前期の法人税額が20万円以下であれば、前期実績基準額が10万円以下となり、実質的に中間申告は不要になります)

予定申告額 = 前事業年度の確定法人税額 ÷ 前事業年度の月数 × 6

一方、仮決算による中間申告では、半期(事業年度開始の日から6か月間)を1事業年度とみなして仮決算を行ない、その決算に基づいて法人税額を計算します。

●仮決算を選択する税務上のメリット

中間申告で仮決算を選択すると、節税効果が期待できます。

前年度より業績が悪化している場合、予定申告では前年実績の2分の1を納付することになりますが、仮決算なら実際の低い所得に基づいた税額での納付となり、税負担を軽減できます。

ただし、「仮」の字がついているとはいえ、単なる数字の確認やおおまかな試算ではなく、制度的な枠組みの中で処理される決算情報に基づいて行う必要があります。そのため、仮決算の報告書は制度会計ベースで作成する必要があり、本決算と同様、正確性や整合性が求められます。

仮決算が活用される3つの場面

仮決算が実質的に必要となる場面には、次のようなケースがあります。

- 中間申告で仮決算を選択する場合

- 融資や助成金申請で金融機関・公的機関から提出を求められる場合

また、上記以外にも「仮決算を行った方が良い」というケースに、「経営判断の材料とする場合」もあります。ここでは、この3つのシーンについて整理してみましょう。

●中間申告で仮決算を選択する場合

仮決算がもっとも直接的に関わるのが、法人税や消費税の中間申告です。

先述したように、中間申告では前年実績の半額を納める「予定申告」と、実績ベースで税額を確定させる「仮決算方式による中間申告」の2つの方法から申告できます。

一般的には「予定申告」を選択する企業が多いですが、当期が赤字予測だったり、大幅な減益の見通しだったりする場合は、予定申告を選択すると納税額が大きくなり、経営にとって負担となる可能性があります。

仮決算を選択すると、実績に基づいて税額計算するため、キャッシュを過剰に外部へと出さずに済み、納税負担を抑えることができます。中間納税の負担が軽くなることで、後半期の資金運用にも余裕が生まれます。

●中間申告時のメリット比較

| 申告方式 | 予定申告 | 仮決算申告 |

|---|---|---|

| 納税額 | 前期確定税額の半分 | 今期実績に基づく見積りで算出 |

| 手間 | ほぼ不要 | 決算処理が必要 |

| リスク | 赤字でも納税が必要になりためリスク高 | リスク少 |

| 調整 | 不可 | 実態に合わせて調整可 |

ただし、法人税の中間申告で仮決算方式を選択できるのは、仮決算で計算した中間納税額が予定申告方式で計算した金額よりも少ない場合に限られます。

※ 前年実績に基づく予定申告方式で計算した中間納税額が10万円以下の場合は、中間申告自体が不要になるため、仮決算方式も予定申告方式も選択する必要がありません。

●融資や助成金申請で金融機関・公的機関から提出を求められる場合

融資や助成金などを受ける場合、金融機関や公的機関から仮決算で作成した資料を提出するよう求められることがあります。

融資や助成金を申請する時期が本決算から半年以上が経過している場合などは、「現在の業績を示す資料を提出してください」と求められ、銀行融資の場面では「仮決算を組んでいればなお良し」とされることもあります。融資審査では、「半期の業績資料」が信頼されやすい傾向にあります。特に、大型設備投資で融資を申請する場合、審査資料として仮決算書の提出が求められる場合があり、対応できなければ不利になることもあるため注意が必要です。

また、補助金の申請でも、交付決定前に“足元の業績”を確認されたり、審査の加点項目として仮決算資料の提出を求められたりする場合もあります。

(例)中小企業向け「ものづくり補助金」の要件

直近2期分の貸借対照表、損益計算書、販売費および一般管理費明細書、製造原価報告書(未作成の場合、省略可)、個別注記表など(創業1年未満の場合は事業計画書および収支予算書を提出)

●経営判断の材料とする場合

利益の出過ぎ、コストの偏り、粗利率の異常などは、月次資料だけでは把握しづらく、仮決算によって半期の実績をまとめることで、予算修正やコスト再配分、戦略の見直しといった判断がしやすくなります。

経営会議での意思決定材料として損益計算書や貸借対照表があれば、感覚に頼らず数字で議論することが可能です。また、本決算で初めて発覚したのでは遅すぎる問題に、仮決算の段階で気づけることも多くあります。本決算に先立って「現在の財務状況」を社内外に示す有力な切り札となることから、うまく活用すれば “攻めの経理”の手段とも言えるでしょう。

経営判断材料として、仮決算を行った方がよいケースは具体的に次のような場合です。

<経営判断のために仮決算を行った方が良いケース>

- 前年同期と比べて業績が大幅に悪化している

- 大きな設備投資や特別な費用が発生した融資を検討している、または既存借入の条件変更を考えている

- 下半期の経営戦略を数字ベースで検討したい

- 税理士との打ち合わせの際に具体的な数字で話し合いたい

このように、企業の動機は「税金を見積もるため」「資金繰りを確認するため」「社内判断を早めるため」と様々ですが、仮決算資料は “信頼される制度的資料”であり、「税務」「金融」「経営」面と幅広く活用できます。目的に応じて、必要なタイミングで仮決算を活用することで、中小企業としての納税判断や外部対応の精度を高められます。

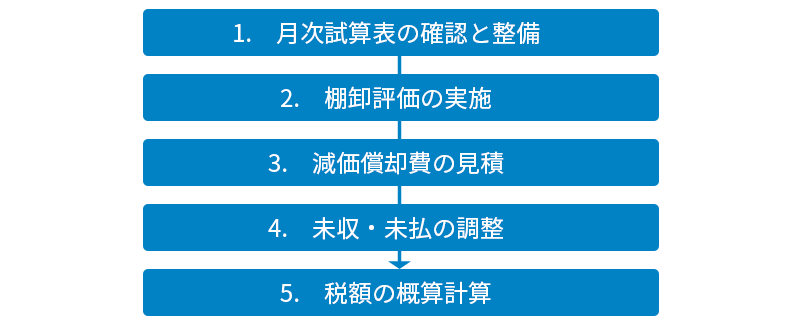

仮決算を行う際の実務手順<基本的な5つのステップ>

仮決算では、本決算のように準備期間を長く取れるわけではありません。突発的な業績変動や資金計画で急に必要になった場合、短期間で数字を固めなければならず、対応に追われることも珍しくありません。そうした急務の事態でもスムーズに仮決算業務を行えるように、あらかじめ「どの順で何をするか」を明確にしておくことが肝心です。

仮決算の基本的なステップは、次のようになります。

1. 月次試算表の確認と整備

仮決算は、いわば「決算を途中で締めて、数字を一度固める」ための処理です。日々の月次処理の延長線上にある作業とも言えるため、まずは月次ベースでの記帳状況をしっかり確認することが大切です。

取引先別の売上・仕入、経費の摘要、仮払金や立替経費の精算状況など、日常処理の漏れやズレがないか入念にチェックしましょう。部門別・プロジェクト別の処理をしている場合は、処理を行うこのタイミングで、部門振替や配賦の見直しをしておくと、後工程の分析がスムーズになります。

また、「どの試算表を使うか」もこの段階で決めておくとよいでしょう。一般的には、単月の動きを見るなら「月次試算表」、期首からの業績を追いたいなら「累計試算表」とされています。また、仮決算の目的が「税額の計算」なのか「社内の経営判断」なのかによって、「損益」「部門別」「キャッシュ」など、どの数字を中心に見るべきかが異なるため、仮決算の目的に応じて必要な書類の見当をつけておきます。

なお、日頃から月次をきちんと締めていない企業でも、このステップで最低限の帳簿整備を行うことが、仮決算を“数字として成立”させるための第一歩になります。

2. 棚卸評価の実施

棚卸資産(商品・製品・仕掛品・原材料など)は、貸借対照表の資産項目にも、損益計算書の売上原価にも直結する重要なポイントです。

月次決算では省略されることも多いですが、仮決算では一定の正確さで実施することが求められます。在庫の数量や単価の見直しを怠ると、売上原価の計算がずれて利益が過大または過少に見えるおそれがあるためです。在庫評価を行うことで滞留や陳腐化した在庫の見極め、原価管理や販管費の見直しといった経営判断につながる材料にもなります。

評価方法は、「原価法」か「低価法」で行われることが一般的です。小規模企業では、営業担当や倉庫管理担当と連携しながら期末棚卸リストを簡易に更新する方法もよく見られます。

3. 減価償却費の見積

固定資産を保有している場合は、期中での償却費も計上する必要があります。

減価償却は、費用計上だけでなく税額計算にも影響するため、法定耐用年数と取得時期をもとに正しく計算しておかなければなりません。仮決算では「月割計算」や「簡便法」で見積もっても構いませんが、期中取得資産がある場合や、特別償却・一括償却の適用がある場合は、税理士と連携して確認することが望ましいと言えます。

今期で減価償却を終える資産の棚卸しをこのタイミングで行っておくと、翌期の償却負担も事前に見積もることができます。また、固定資産台帳と会計システムの内容にズレがあることも多いため、仮決算のタイミングで照合しておけば“ミスの芽を摘む”意味でも効果的です。

4. 未収・未払の調整

仮決算の損益計算を適正化するためには、収益・費用の「見越し/繰延べ」処理も重要です。

例えば、未払の外注費や賞与引当、支払利息、家賃の前払など、月次処理では省略している勘定は、仮決算では一度洗い出して整えます。特に、「前受金の見落とし」や「保険料の期間按分」など、支払時期と費用発生時期がずれる処理には注意しなければなりません。また、引当金や一時支出の調整は、費用を過少に見せてしまう会計リスクの温床になりやすく、決算で争点になりやすい項目だからこそ、仮決算でも丁寧に扱うことが望ましいと言えます。

仮決算で仕訳を追加・修正しておくと、後の税額計算や経営分析の精度向上に大きく貢献できます。加えて、この段階で税理士とのレビューを入れておくと、本決算での追加修正も減らすことができます。

5. 税額の概算計算

ここまでの処理が完了したら、法人税・消費税の概算額を算出します。

仮決算をもとに中間申告を行う場合は、実績ベースでの課税所得・課税売上高をもとに、税額を計算する必要があります。

消費税の中間申告では、課税売上割合によって控除額や還付額が変動するため、仮払消費税・仮受消費税の精査をしなければなりません。消費税の中間申告で仮決算を選ぶ企業はそう多くありませんが、選択する場合は勘定科目と税区分の突き合わせまで、しっかり行っておきましょう。

税額試算の結果は、納税準備のほか、融資相談、下期のコスト戦略など、“お金の動かし方を考える起点”ともなるため、金融機関への報告資料としても活用できるよう、根拠データと計算過程をシンプルにまとめておくのがおすすめです。

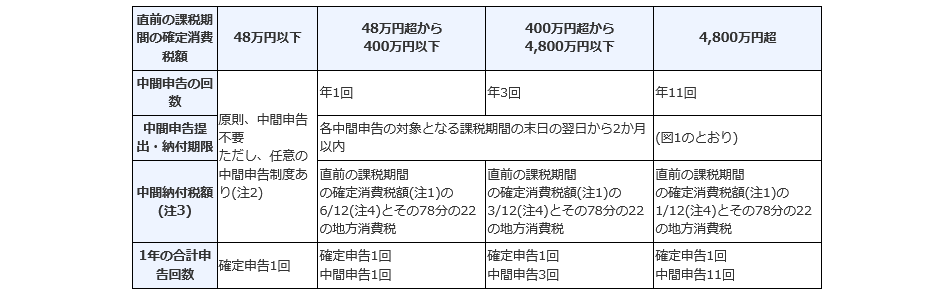

なお、中間申告は、申告できる回数が定められています。法人税では年1回、事業年度開始の日から6か月間の期間を1事業年度とみなして申告します。消費税については、次のように前事業年度の確定消費税額によって、申告回数や納付税額が異なるため注意が必要です。

出典:国税庁「No.6609 中間申告の方法」

仮決算は、資金繰りや中間申告、経営判断の根拠となる以上、“実務に使える精度”で数字を締めることが大切です。しかし、中小企業にとっては、本決算ほどの負担をかけられないのも実情でしょう。だからこそ、「何をどこまで行えば十分か」の線引きを見極めることが重要です。

仮決算を行う際の注意点—リスクを回避するための6ポイント

仮決算では、処理の精度や帳票の扱いを誤ると、後々、申告でのトラブルや社内外の信頼毀損などにつながりかねません。ここでは、仮決算を行う際に特に注意しておくべきポイントを6つご紹介します。

●精度のバランスを見誤らない

仮決算は、「本決算ほど厳密でなくてよい」とされていますが、税務署へ提出する中間申告資料や、金融機関へ出す業績報告として使う場合には、本決算と同等の整合性が求められることもあります。つまり、あくまで目的に応じた“適切な精度”を保つことが前提です。

社内資料であれば概算や見積ベースでも許容される場面もありますが、そうした経験から「仮決算はざっくりでOK」と判断した結果、用途とのズレが発生し、結果として修正や信頼失墜を招く可能性もあります。

まずは、「誰に見せる資料か」「何に使う資料か」を確認し、目的に見合った処理精度を設定することが重要です。

●棚卸資産や減価償却の「見積処理」を雑に扱わない

中小企業では、仮決算時に棚卸や減価償却の処理を簡略化するケースが多く見られます。例えば、棚卸資産の実地調査をスキップし前年末在庫の数字を流用すると、売上原価が大きくブレて実態と合わなくなり、損益計算書や納税額に大きな影響を及ぼす可能性があります。

また、減価償却の月割り計算を正しく行わないと、法人税額や消費税の申告誤差につながり、仮決算方式の中間申告に使えなくなることも起こり得ます。

仮決算であっても、精度を確保すべき項目にはしっかりと注力しましょう。

●見積や仮計上の根拠は必ず残す

仮決算では、未確定の取引についても、見積で仮計上を行うことがあります。その際、算出根拠となる出典や判断材料が残っていなければ、税務調査で「なぜこの費用をこの金額で計上したのか?」と聞かれても説明ができず、追加税負担や否認となるリスクが出てきます。また、融資や補助金審査で同様の資料提出を求められた際も、「根拠が曖昧」と信頼性を欠くことになりかねません。

請求書の写し、前年実績、社内の稟議資料など簡単なものでよいので、判断根拠を都度記録しておくことが肝要です。

●本決算で手戻りにならないよう会計処理の“ズレ”を放置しない

仮決算で行った仕訳や調整を、そのまま本決算に転用する企業は少なくありません。しかし、仮決算時の帳尻合わせや暫定処理を放置すると、本決算で内容が食い違い、再確認や修正に多大な手間がかかる原因となります。

特に、引当金の設定や未払費用・前払費用の計上など、制度会計上の処理が要求される部分は、仮決算段階からの整合性が求められるため、仮処理であっても「何を前提にどう処理したか」の記録と、本決算に向けた再精査のタスク整理が不可欠です。

後で大きな修正が必要となりかねないため、「とりあえず帳尻を合わせておく」といった判断は避けましょう。

●仮決算と本決算の差異分析は放置しない

仮決算と本決算の間で結果に差が出ることは少なくありませんが、その理由を振り返らないままにしておくのは非常にもったいないことです。

予算修正や資金計画の精度を高めるには、「仮決算時に立てた見通し」と「実際の着地結果」の差異要因を明らかにし、次回に活かすことが不可欠です。仮決算で「黒字の見込み」と判断して施策を打った結果、本決算で「赤字だった」となると、経営判断そのものの信頼を損なうことになりかねません。

仮決算はあくまで“予測の制度会計”であるからこそ、差異分析の蓄積が会社の財務判断力を高める材料になります。

●仮決算の目的を経営陣や税理士と共有する

仮決算は経理担当者だけで完結する処理ではありません。にもかかわらず、「なぜ仮決算を行うのか」「どのレベルまで作り込むのか」といった目的が、経営陣や顧問税理士と共有されていないケースが多く見られます。目的がずれたまま作業を進めると、「せっかく時間をかけたのに使われない」「手戻りになる」といった非効率が生じます。

仮決算の目的と活用先をあらかじめ明確にし、関係者と合意しておくことが、実務の成功に欠かせないポイントです。

仮決算も、システム機能で効率的に正確に行おう!

仮決算に慣れていないと、「何から手をつけて、どこまで進めればよいのか分かりにくい」と戸惑うこともあるでしょう。

仮決算では、本決算のように定型のスケジュールや提出義務があるわけではなく、処理範囲や精度も企業ごとにばらつきが出やすくなります。その一方で、制度的にも適切な精度が求められるため、属人的な管理や手作業中心で進めていてはミスにつながるおそれもあります。たった1つの対応ミスが中間申告や社外提出資料の信頼性に直結するため、一定の仕組みで支える必要がある業務と捉えるべきでしょう。

そこで注目したいのが、仮決算に対応するシステムです。そもそも中間申告処理で仮決算方式に対応している会計システムであれば、税務署が求める「本決算と同レベルの精度と帳票」の作成が可能です。

例えば、仮決算でよく求められる書類には、次のようなものがありますが、法人税中間申告で仮決算方式を選ぶ場合は、貸借対照表・損益計算書を “正規の簿記”ベースで確定させなければなりません。また、減価償却・引当金などの税務調整も必要になるケースが多いため、本決算と同様の準備が必要です。

●仮決算で求められる資料一覧

| 書類名 | 概要 | 使用目的 |

|---|---|---|

| 貸借対照表(B/S) | 資産・負債・純資産の一覧 | 財務状況の確認/融資判断など |

| 損益計算書(P/L) | 売上・利益・費用の内訳 | 業績確認/税額試算など |

| 試算表 (月次 or 累計) |

勘定科目ごとの残高一覧 | 会計データの根拠資料に |

| 製造原価報告書 | 製造業など原価構成を示すもの | 補助金・金融機関向け等で要求される場合に必要 |

| 固定資産台帳 (更新内容) |

減価償却の根拠 | 税務計算や引当金のベース資料に |

| 税額試算書 (法人税・消費税) |

仮計算の納税額メモ | 税理士や経営陣と共有するため |

中間申告で仮決算を選択する場合、手作業で税率や調整額を計算していると、ヒューマンエラーのリスクが高まり、修正申告ができない中間申告では致命的なミスにもなりかねません。適切に仮決算の税額計算ができ、申告書の形式に沿ってアウトプットできるシステムなら、手作業による申告ミスの予防にもなります。

また、金融機関向けや助成金申請で提出する際は、“融資判断”には過年度比較や予測資料も添付を求められるため、制度会計レベルに近い書類を作成できることが望ましいでしょう。社内の経営判断に使用する場合のことを考慮して、制度会計レベルだけでなく管理会計にも適した機能もあると、資料としての正確性にも期待できます。

例えば、勘定奉行iクラウドの場合、仮決算の帳簿を“ある時点で確定できる”仕組みが標準で備わっているため、金融機関等への提出や経営判断資料として出力することも可能です。勘定奉行iクラウドでは、中間決算の確定後、誤って金額を変更してしまわないように金額などの入力を制限します。これにより、仕訳伝票の追加・修正・削除を防止できます。

法人税申告の際に添付する電子申告用の財務諸表データ(XBRL形式)の作成も可能なため、直接e-Taxから電子申告する際にも活用できます。

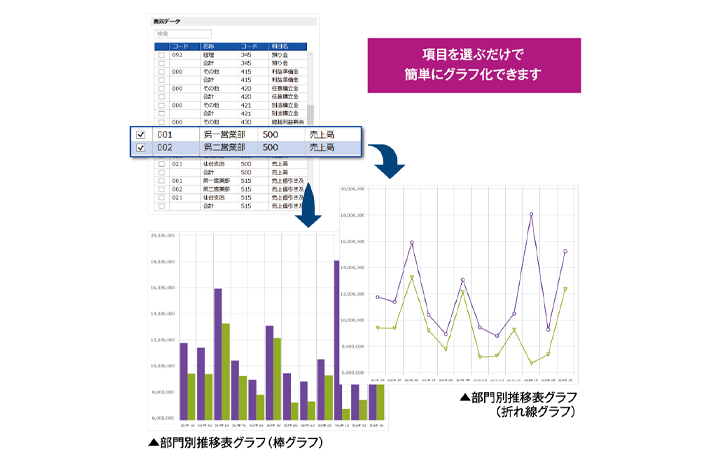

また、制度会計上の科目体系とは別に、管理会計用の自由な科目体系や部門体系を管理でき、多様な分析帳票やグラフ化、部門別・昨年対比も自在に対応します。仮決算前後の比較や部門別収益も確認しやすく、データ差分の分析も簡単です。

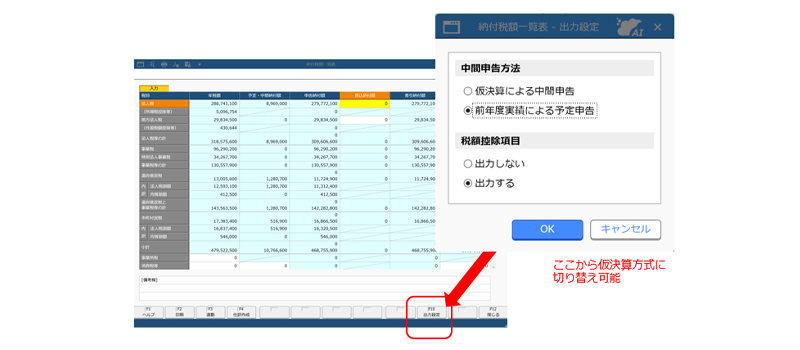

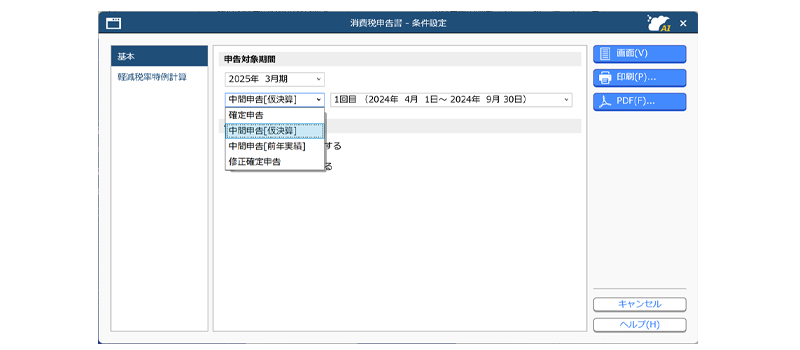

さらに、中間申告をシステムで行う場合、仮決算を選択できるものなら安心です。例えば申告奉行iクラウド[法人税・地方税編]では、仮決算で中間申告する場合は[法人税][地方税]の各メニューから、予定申告の場合は[予定申告]メニューから申告書を作成することができます。

勘定奉行iクラウドを利用している場合は、自動連携で会計データ取り込むため、手作業によるインポート作業も必要ありません。別表のデータとリアルタイムで連携しながら業務を進められるため、仮決算段階の会計データを反映でき、仮決算の正確性を担保することも可能です。

また、[納付税額一覧表]メニューの出力設定で申告方法を切り替えれば、予定申告方式と仮決算方式での納税額を比較できるため、どちらが有利になるか確認した上で申告することも可能です。

さらに、申告奉行iクラウドは電子申告・電子納税にも対応しているため、手間なく確実に、社内にいながら一連の業務を完結できます。消費税の中間申告の場合は、勘定奉行iクラウドからも仮決算による中間申告にも対応しています。

おわりに

仮決算を行うことには法的義務はないものの、報告書の正当性は高く、様々な場面で“信頼できる資料”として活用できます。しかし、手作業や属人的な対応では、途中で数値が変わったり、根拠が説明できなくなったりすることもあります。精度の高い仮決算を短期間で仕上げるには、明確な手順と裏付け、そしてそれを支える仕組みが必要です。

勘定奉行iクラウドや申告奉行iクラウド[法人税・地方税編]をはじめとする、効率的に正確な書類を作成する機能性の高いシステムで、戦略的に仮決算業務を進めましょう。

関連リンク

-

決算処理や税務申告を早期化・省力化する機能を標準でご用意

クラウド会計システム 勘定奉行iクラウドについて

-

![申告奉行iクラウド[法人税・地方税編]について](https://www.obc.co.jp/hubfs/360/img/article/thumb_cloud-shinkoku-hc.jpg)

クラウドのパワーで申告書作成にとどまらない、申告業務全体の生産性を向上します

クラウド申告業務システム 申告奉行iクラウド[法人税・地方税編]について

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!