法人税申告で勘定科目内訳明細書を作成する際、「何をどこまで書けばよいのか」「この内容で問題ないのか」と判断に迷った経験がある担当者は、意外と多いようです。確認と作成が同時進行になることも多く、状況次第では想定以上に時間がかかることも珍しくありません。

こうした問題は、「作業に不慣れ」「書き方が難しい」というよりも、そもそもの業務のあり方や“準備のタイミング”が影響していると考えられます。

そこで今回は、勘定科目内訳明細書について、目的や書き方などの基礎知識を整理し、決算直前に慌てないために必要なことを解説します。

目次

- 勘定科目内訳明細書とは

- 勘定科目内訳明細書の書き方(全16種類の記載項目)

- 勘定科目内訳明細書を書く前に確認すべき3つのポイント

- 勘定科目内訳明細書の作成で迷いが生じやすい背景

- 勘定科目内訳明細書の提出方法:書面と電子申告

- 決算直前に慌てないために「書く」作業から脱却しよう!

- おわりに

- よくある質問

勘定科目内訳明細書とは

勘定科目内訳明細書(以下「内訳明細書」)は、法人税申告の際に必要になる書類の一つで、貸借対照表や損益計算書に記載された金額について、その内訳や内容をまとめたものです。

決算書は、金額を集計した結果を示すためのもので、それだけでは取引の中身や背景までは分かりません。そこで、どのような取引先があり、どのような内容の取引があったのかを示すため、内訳明細書の形にまとめます。

●勘定科目内訳明細書は法人税申告時に提出が必要

内訳明細書は、原則として法人税申告時に添付書類として提出を求められます。

その目的は、単に決算書に記載された合計金額の確認のためのみでなく、金額の妥当性や内容を確認することにあります。そのため、提出を怠ると税務署から(税理士に申告業務を委託している場合は税理士から)追加で提出を求められます。つまり、内訳明細書は「決算書を補完する説明資料」の役割を担うと言えます。

記載内容が不十分な場合、追加資料の提出を求められたり問い合わせを受けたりすることがあります。その結果、「申告後に改めて資料を探し直す」「内訳を作り直す」という手間が発生します。

ただし、勘定科目内訳明細書は、全ての法人が全ての様式を必ず提出しなければならないものではありません。当期に取引や残高がない勘定科目など、内訳明細書の提出が求められないケースもあるため、作成に取りかかる前に、当期にどの勘定科目が対象になるか、どの内訳明細書の作成が必要になりそうかを整理しておくことが必要です。

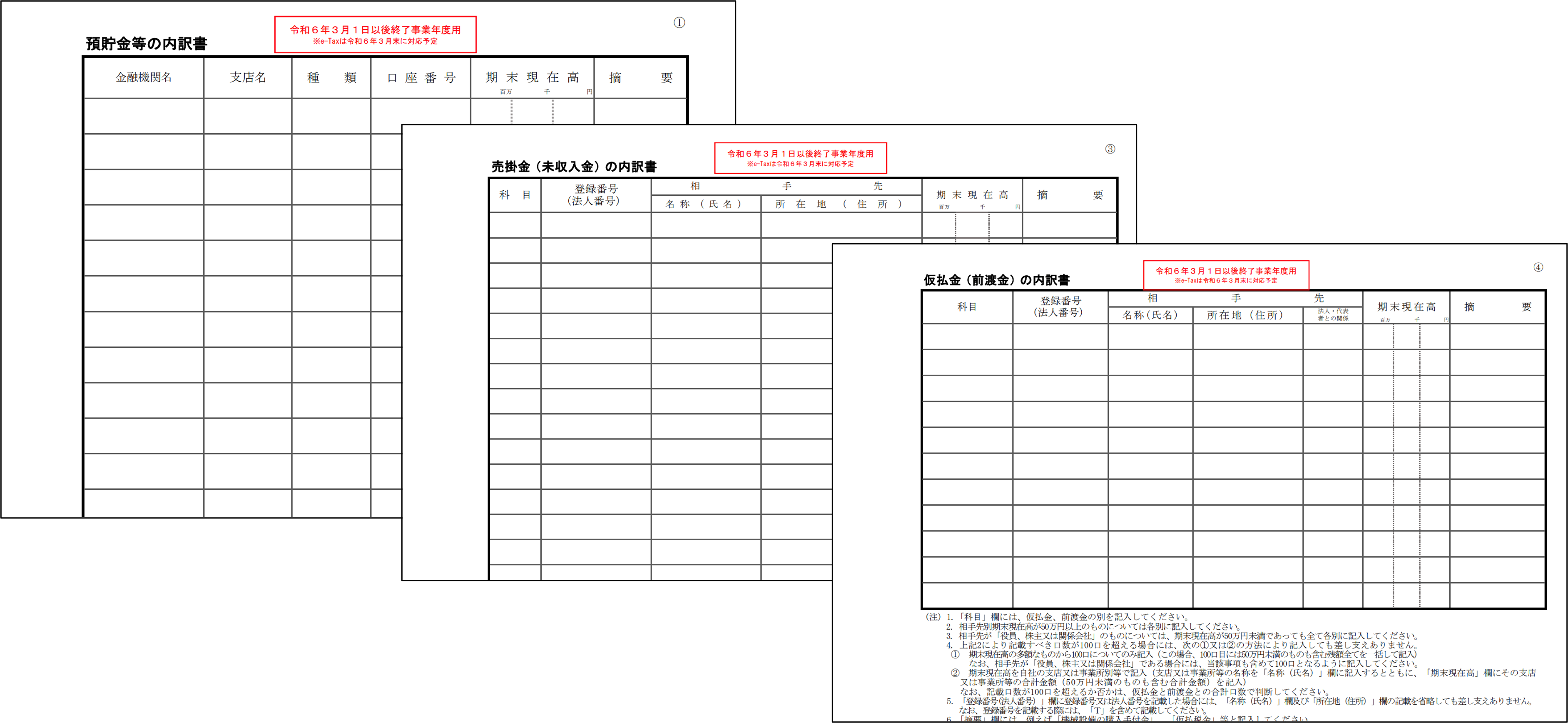

勘定科目内訳明細書の書き方(全16種類の記載項目)

内訳明細書は16種類あり、取引内容に応じて分類して作成します。

各勘定科目で記載する項目は次のように異なり、国税庁ではそれぞれに様式が用意されています。ただし、先述したように「どの内訳明細書が必要になるか」は、「当期に該当する勘定科目が存在するか」やその内容・金額の状況によって判断されるため、全ての様式を細かく理解する必要はありません。まずは、自社の決算で使用している勘定科目と、対応する内訳明細書の種類を把握することが重要です。

<勘定科目内訳明細書(全16種類)と主な記載項目の整理>

| 内訳書名 | 主な記載項目 |

|---|---|

| 預貯金等の内訳書 | 金融機関名/支店名/口座番号/期末残高 |

| 受取手形の内訳書 | 相手先/期末残高/期中の増減 |

| 売掛金(未収入金)の内訳書 | 相手先/期末残高/期中の増減 |

| 有価証券の内訳書 | 銘柄/取得価額/期末残高 |

| 棚卸資産の内訳書 | 品目/数量/金額 |

| 短期貸付金の内訳書 | 相手先/金額/内容 |

| 長期貸付金の内訳書 | 相手先/金額/内容 |

| 仮払金(前渡金)の内訳書 | 相手先/金額/内容 |

| 固定資産の内訳書 | 資産の内容/取得価額/期末残高 |

| 繰延資産の内訳書 | 内容/金額 |

| 買掛金(未払金)の内訳書 | 相手先/金額/内容 |

| 支払手形の内訳書 | 相手先/期末残高 |

| 借入金及び支払利子の内訳書 | 金融機関名/借入金額/期末残高 |

| 雑益、雑損失等の内訳書 | 内容/金額 |

| 法人税等の納付状況の内訳書 | 税目/納付額/未納額 |

| 役員給与等の内訳書 | 役員名/支給額 |

※内訳書の名称や記載項目は、最新版の様式に基づいて確認することが前提

<国税庁様式(例)>

出典:国税庁 PDF「内訳書」

なお、2024年3月1日以後の終了事業年度分から、従来の記載項目に加え、一部の内訳書にインボイス番号(登録番号)または法人番号が追加されるなど様式が変更※されています。このように、内訳明細書の様式は法改正の影響を受ける可能性があるため、書類作成時は最新版の様式に基づいているかを確認しておくことが肝心です。

※登録番号(法人番号)の記載は任意となっており、インボイス番号等を記載せずに、従来通り取引相手先の名称や所在地を記載する方法も引き続き認められています。また、登録番号(法人番号)欄を記載すると、内訳明細書への取引先の名称(氏名)および所在地(住所)の記載を省略できます。

勘定科目内訳明細書を書く前に確認すべき3つのポイント

内訳明細書を作成する際、事前に確認しておきたいポイントがあります。これらを押さえておくことで、作成途中で手が止まったり、後から見直しが必要になったりする場面を減らしやすくなります。

① 当期に提出が必要な内訳明細書かをチェックする

内訳明細書は複数の種類がありますが、先述したように、取引内容や勘定科目の残高状況によって提出が求められる内訳明細書は異なります。そのため、作成に取りかかる前に、当期の決算内容を踏まえて、どの内訳明細書が対象になるのかを整理しておくことが重要です。

②対象となる勘定科目の内容と残高をチェックする

内訳明細書の作成が必要と判断された勘定科目について、その内訳を明らかにするため、対象となる勘定科目の当期の残高や取引内容を把握します。

総勘定元帳や試算表を確認し、どのような取引が含まれているか、金額の増減に不自然な点がないかを整理しておくと、内訳の記載内容を検討しやすくなります。金額自体はそれほど大きくなくても、「取引内容が分かりにくい」「相手先が多岐にわたる」「一時的・例外的な取引が含まれている」等の場合は内訳の説明が求められることがあるため、金額の大小だけで線引きしないよう注意しましょう。

③前年の内訳明細書との違いをチェックする

内訳明細書を作成する際、前年の資料を参考にするケースは少なくありません。しかし、前年の内容をそのまま写すのではなく、当期の取引内容に照らして見直すことが前提となります。

勘定科目の使い方や取引先の状況が前年と変わっていないか、記載内容に修正が必要な点はないかを確認しておくことで、作成後の修正を減らしやすくなります。

勘定科目内訳明細書の作成で迷いが生じやすい背景

内訳明細書では、「作成中に記載ミスが発覚して手が止まる」よりも、決算直前に確認や整理を行う中で「迷いが生じて作業が進まなくなる」ことのほうが多くあります。

ここでは、実務の中でこうした迷いが生じやすい状況を整理してみましょう。

ケース1:前年の内訳明細書をそのまま踏襲している

内訳明細書を作成する際、前年に提出した資料は、記載内容や粒度を確認するうえで最も手軽な参考資料となります。そのため、作業の起点として前年の内訳明細書を確認すること自体は、実務上よくある対応です。

しかし、前年の内容を前提に内訳明細書を作成すると、当期の取引内容や勘定科目の“変化”を見落としやすくなります。勘定科目の使い方が少しずつ変わっていたり、取引先の入れ替わりがあったりする場合、「前年と大きくは変わっていないだろう」という前提で作業を進めると、当期の内容として説明しきれない内訳になってしまいます。

前年の資料はあくまで参考にとどめ、当期の会計データを基準に内訳を整理することが、迷いを減らすポイントです。

ケース2:取引の背景を決算直前に思い出そうとする

日常の経理業務では、取引内容を理解して処理されますが、決算期に同じ取引を振り返ると、細かな経緯まではすぐに思い出せないことが少なくありません。内訳明細書では、「なぜこの勘定科目で処理しているのか」「どのような取引が含まれているのか」といった点を勘定科目ごとに示すことが求められるため、総勘定元帳や請求書、メモなどを行き来しながら情報をつなぎ合わせて整理していると、想定以上に時間がかかります。

こうした状況を避けるためには、取引内容や勘定科目の使い分けが、後から振り返っても分かる形で会計データに残すことがポイントです。説明を思い出す作業ではなく、確認する作業に近づけられると、内訳明細書を作成する負担は軽くなります。

ケース3:自社の勘定科目と内訳明細書の区分を内訳明細書作成時に調整する

自社の会計処理では、一つの勘定科目として管理している内容であっても、内訳明細書ではより細かい区分での記載を求められることがあります。例えば、会計上は「未払金」としてまとめて管理しているが、内訳明細書で相手先ごとに整理して記載する、といった場面です。また、複数の勘定科目に分けて管理しているものを、内訳明細書ではまとめて記載するケースもあります。こうしたときに、両者の対応関係が分かりにくいと、「どこまで分けるのか」「どこでまとめるのか」といった判断が必要になり、記載方法に迷いが生じやすくなります。

このズレは、日常業務の中では特に意識されにくいため、内訳明細書を作成する段階になって初めて表面化することが少なくありません。結果として、どのように整理すべきかをその場で確認・判断しなければならず、作業が滞りやすくなります。

このような迷いを避けるためには、自社の勘定科目と内訳明細書の区分が属人的な処理になっていないか、見直すことが有効です。あらかじめ会計処理と内訳明細書の対応関係が整理されていれば、作成時の確認や判断を減らしやすくなります。

ケース4:内訳作成の作業が決算直前に集中する

多くの企業では、内訳明細書の作成は決算直前に集中しやすくなっています。これは、内訳明細書を後追いで作成する業務の流れになっていることが主な原因です。

決算期は他の業務も重なりやすく、その中で内訳明細書の確認や修正が発生すると、作業負担や心理的な余裕が失われやすくなります。日次業務においても、仕訳入力や請求処理に追われるため、内訳情報の整理は後回しになりがちです。

内訳明細書として整理すべき情報が日次業務の中で準備されていれば、決算直前の負担を減らすことができ、決算期の作業はその整理の確認だけで済むようになります。

勘定科目内訳明細書の提出方法:書面と電子申告

内訳明細書は、原則、法人税申告書に添付して提出します。

提出方法は、紙での提出に加え、電子申告による提出も認められており、企業の状況に応じて選択できます。

●書面での提出方法と注意点

書面で提出する場合、法人税申告書に同封のうえ、「郵送または信書便で送付」※するか、または「税務署の窓口に直接持参」する方法で提出します。書類をデータで作成し紙に出力する場合は、白黒・カラーどちらでも問題ありません。

※郵便の場合は、定形郵便、定形外郵便、レターパックなどが利用できます。(ゆうパック、ゆうメール、ゆうパケットは不可)

提出先は、法人の本店または主たる事務所の所在地を管轄する税務署で、法人税申告書は提出先の関係で2部必要になる場合がありますが、内訳明細書については1部(税務署提出分のみ)で良いとされています。

ただし、税理士等を通じて提出する場合、事務所控えとして写しの保管用を求められることがあります。また、税務署からも何らかの理由で後日再提出を求められることがあるため、控えのデータまたは写しを残しておくのが良いでしょう。

●電子申告による提出方法と注意点

法人税の申告は、e-Taxを利用した電子申告も可能です。書面による送付コストが削減できるため、現在は電子申告による提出も一般的になっています。

電子申告の場合、内訳明細書はXML形式またはCSV形式の電子データにすることが求められます。XML形式は従来の電子申告の提出方法で、電子申告に対応する税務系システムなどでは自動でXML形式で作成し、そのまま電子申告まで行えます。CSV形式の場合は、e-Taxで指定したレコード内容に準拠している必要があるため注意が必要です。

※詳しくはこちらを参照ください。

なお、電子申告に対応するシステムを利用する場合、e-Tax形式への自動対応範囲や自動化のレベルはサービスごとに異なるため、注意が必要です。e-Tax用データは出力できても送信は別ツールを使う必要があるタイプや、特定の税目・帳票のみ自動対応しているタイプなどもあるため、e-Tax形式への完全自動対応かどうか、その対応範囲を確認することが肝心です。

●業務の流れから最適な提出方法を選ぶのが得策

例えば、電子申告は、申告書データの作成や送信といった手続きがスムーズに進みます。しかし、電子申告でも、内容に不備があると申告後に差し戻しを受けることがあります。電子申告した場合の差し戻し等の連絡は、e-Tax経由で「内容不備・要確認」メッセージが送られます。

提出方法が変わったとしても、内訳明細書の役割が変わるわけではありません。どの方法で提出するにせよ、提出直前に内容確認や修正作業に手間取っていると、不備も多くなってしまいがちです。申告業務を効率よく進めるためにも、事前の準備をしっかり整えることが肝心です。

決算直前に慌てないために「書く」作業から脱却しよう!

内訳明細書を巡るつまずきは、特別なミスや知識不足によるものではありません。決算期にまとめて作成する前提で業務が進むことで、必要な情報を後から確認・判断する場面が増えやすくなります。

内訳明細書の作成で重要なのは、「どう書くか」よりも「会計データが内訳明細書に落とし込める状態になっているかどうか」です。

内訳明細書は「決算時に一から作る」のではなく「日次業務の延長」として捉えることで、日々の会計処理で整えてきた情報をそのまま内訳明細書に活かすことができます。決算時に総勘定元帳や資料を見返しながら内訳を組み立てる必要がなくなり、スムーズに申告業務を進めることができるでしょう。

こうした業務の流れを支えるには、勘定奉行iクラウドのように、日次業務で管理する会計データから内訳明細書に必要な情報を自動で抽出・まとめることができる仕組みがあると効率的です。勘定奉行iクラウドには、申告奉行iクラウド[内訳書・概況書編]がセットされている※ため、会計処理業務をリアルタイムに反映して内訳明細書を作成でき、改めて会計データを整理する必要はありません。

※一部の勘定奉行iクラウドには申告奉行iクラウド[内訳書・概況書編]がセットされていない場合があります。

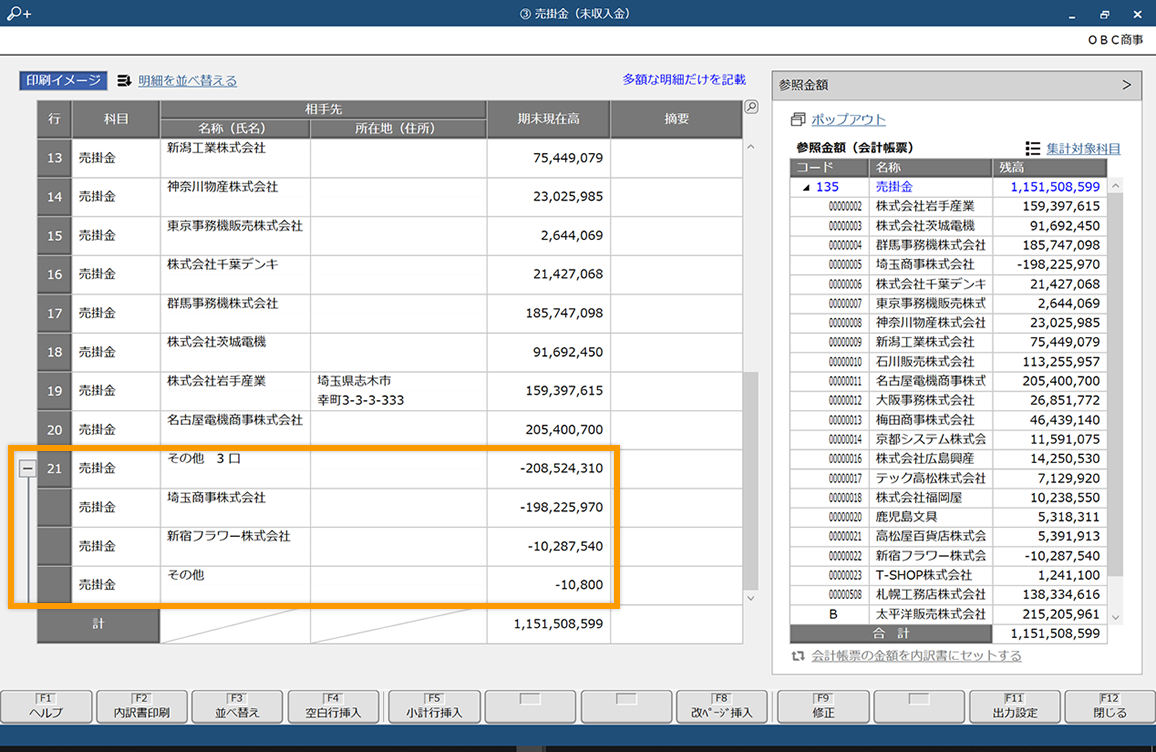

合計行の挿入やその他明細への移動、明細行の並べ替えなどのレイアウト調整も簡単で、自社に合わせた帳票イメージに瞬時に変更できます。売掛金や手形などの内訳書の金額から自動判定し、50万円未満は「その他」に集約するなど、レイアウト調整の手間も削減できます。

また、法人税申告の電子申告にも対応しており、電子申告用の内訳明細書データを法人税の電子申告データに貼付してまとめて送信することも可能※です。

※申告奉行iクラウド[法人税・地方税編]が必要です。

既有の会計システムデータを活用したい場合は、申告奉行iクラウド[内訳書・概況書編]にCSVデータを取り込むことで、内訳明細書の作成から電子申告まで完結できる体制が整います。

もちろん、書面での提出にも対応しており、内訳明細書は表紙付きで出力できます。

Excelなどで会計データを再整理して内訳明細書を一から作ることを考えれば、こうした仕組みがあるだけで大幅に申告業務を効率化できます。担当者が変わっても同じ考え方で内訳明細書を作成できるため、属人化を防ぐことにも役立ちます。

おわりに

内訳明細書の作成業務は、内訳として説明すべき情報を「いつ整理するか」次第で、効率化と正確性が左右されます。

勘定奉行iクラウドや申告奉行iクラウド[内訳書・概況書編]のように「日次業務の会計データを内訳明細書へと落とし込める」仕組みで、決算期の慌ただしい時期を無理なく乗り切る対策を講じてはいかがでしょうか。

よくある質問

- 勘定科目内訳明細書は、すべての法人が提出しなければならない?

-

勘定科目内訳明細書は、法人税申告時に原則として提出が求められる書類です。ただし、すべての様式を一律に提出する必要があるわけではなく、当期に取引や残高がある勘定科目に対応する内訳明細書を作成・提出するのが一般的です。

- 前年の勘定科目内訳明細書をそのまま使っても問題ない?

-

前年の内訳明細書は参考資料として活用できますが、そのまま写すことは前提とされていません。当期の取引内容や勘定科目の使い方に変化がないかを確認し、当期の内容として説明できる内訳になっているかを見直すことが重要です。

- 勘定科目内訳明細書の作成は、いつから準備しておくべき?

-

内訳明細書に必要な情報は、決算直前にまとめて準備するのではなく、日常業務の中で情報が整理されている状態を目指すことが望ましいといえます。日次業務で会計データを整えておくことで、決算期は確認作業を中心に進めやすくなります。

関連リンク

-

改正電帳法・インボイス制度に求められる「標準的な経理業務」と「経理DX」を実現

勘定奉行iクラウド

-

![申告奉行iクラウド[内訳書・概況書編]について](https://www.obc.co.jp/hubfs/360/img/article/thumb_cloud-shinkoku-ug.png)

内訳書・概況書作成を自動化し、申告業務全体の生産性を向上します

クラウド申告業務システム 申告奉行iクラウド[内訳書・概況書編]について

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!