多くの企業では、業務に必要な設備や備品など、様々な「固定資産」を保有していることでしょう。

固定資産は、1年以上使用する目的で保有する資産価値のあるものを指します。使用する期間が長期に渡るため、会計上はその費用を減価償却することになります。経理担当者としては、所有する固定資産の種類や年数などを正確に把握しておかなくてはいけません。

今回は、「固定資産管理」について、その目的や管理業務の流れなど、担当者として押さえておきたい業務の基本を解説します。

目次

固定資産管理は、企業経営に影響する大切な業務

固定資産には、「有形固定資産」「無形固定資産」「投資その他の資産」があります。

建物や土地、機械設備のほか、デスクや椅子、本棚などの什器、パソコン、社用車など様々な設備や備品は「有形固定資産」に分類されます。また、「無形固定資産」はソフトウェアや営業権、特許権など実体のないものを指し、「投資その他の資産」は上記以外の固定資産・・・例えば投資有価証券、長期貸付金、関係会社株式、長期前払費用などが該当します。

これらの固定資産を管理することは、経営の視点から見ても重要かつ不可欠と言われています。その理由には、主に以下の4つが考えられます。

● 会計管理の適正化のために

固定資産の中には、その性質上どうしても金額が大きくなってしまうため、一度に計上して損失にならないよう減価償却が定められているものがあります。(減価償却については、OBC360°コラム「減価償却費はどう計算する?定額法・定率法の計算方法や注意点を解説」を参照ください)

こうした償却資産は、法定償却率に基づいて償却額を「費用」として計上することになり、決算書にも反映され、所得税や法人税の算出などにも大きく影響します。

固定資産の情報を正しく把握・管理することで、「会計上の減価償却が正しいか」「新規の計上分はあるか」「処分等の処理は必要か」などの確認が容易になります。

● 正確な固定資産税の算出のために

土地や家屋だけではなく、機械や設備などの償却資産にも固定資産税が課されます。「途中で処分しているか」など、社内の固定資産の実情をしっかりと把握しておかないと、必要以上の税金を納めることにもなりかねません。

固定資産管理が徹底されていれば、必要に応じて不要な資産を処分することで節税もできます。適切に税金対策を行うためにも、固定資産が現場でどのように管理されているかをしっかり把握しておくことが大切です。

● 適切な経費運用のために

固定資産は、「企業の利益に貢献するための財産」として有効に活用されなければいけません。固定資産管理は、「購入したまま未使用になっている」「同じものを何度も新規購入されている」などが起こっていないかチェックし、ムダな“買い物”を削減することにも役立てられます。

また、実際に現場でどのような状態にあるかを日頃から把握しておくことで、買い換えどきを予想したり予算の算出時に根拠として活用したりすることも可能になります。

● 固定資産に対するセキュリティ対策のために

固定資産は「企業の財産」です。滅失や盗難といった事件・事故から守る必要があります。日頃から一定のルールに従って適切に管理ができていれば、このようなリスクを回避することも可能になります。

例えば、物品の貸し出し・持ち出し・修理・廃棄によって稼働状況に変更が生じたり、オフィスの移転・人事異動などで保管場所が変更したりすることもあります。適切に固定資産管理が行われていれば、固定資産の記録で追跡もしやすくなります。万が一事件が発生したとしても、その後の対処をスピーディに行う助けにもなります。

固定資産管理業務の流れ

固定資産管理は、固定資産を取得した時点から始まり、主な業務には以下の4つがあります。

- 会計上で管理する(支払い、減価償却)

- 固定資産台帳に記載する

- 管理ラベルを貼付する

- 現物実査(棚卸し)を行う

1.会計上で管理する(支払い、減価償却)

受け取った請求書に基づき、適正な社内手続きを経て支払いを済ませたら、会計処理を行います。 減価償却の対象となる償却資産の場合は、資産の耐用年数や償却率をもとに減価償却額を算出し、計上します。固定資産の減価償却については、償却率、耐用年数が税法で定められていますので、適切な方法で計算しましょう。

※償却率、耐用年数、償却方法等については、OBC360°コラム「減価償却費はどう計算する?定額法・定率法の計算方法や注意点を解説」を参照ください。

その他の固定資産についても、新たに購入した場合は適切に会計処理を行います。

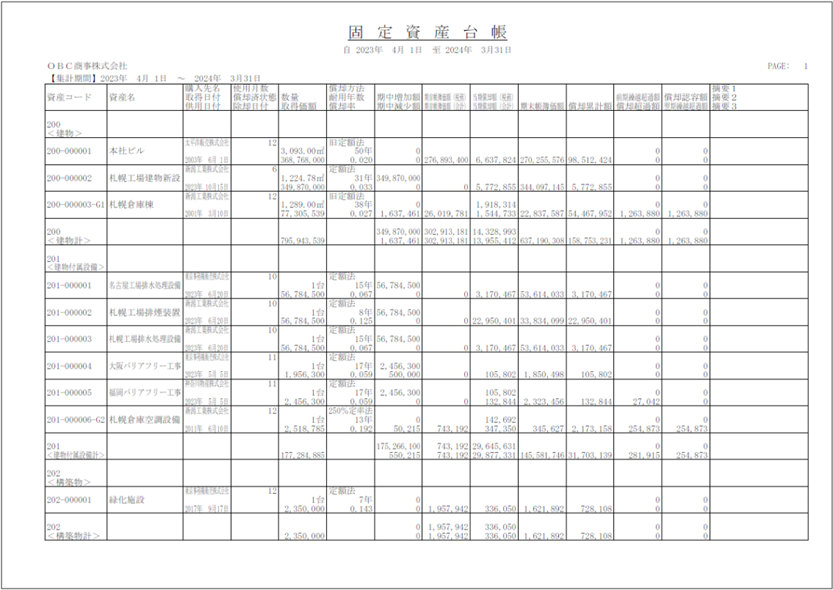

2.固定資産台帳に記載する

固定資産台帳は、固定資産の取得から処分するまでの履歴を管理するためのものです。すでに固定資産台帳がある場合は、新たに取得した資産について詳細を記載し、特定できるように登録します。

固定資産台帳は、税務申告において備えるべき帳簿のひとつとされていますが、記載内容については特に規定はありません。そのため、自社内で記載項目をルール化しておく必要があります。

一般的に使われる項目には、以下のようなものがあります。

■ 固定資産台帳の記載事項(例)

※参考:固定資産奉行iクラウド

- 資産名

- 資産コード

- 取得年月日・供用年月日・除去年月日

- 設置場所・管理部門(管理責任者)

- 用途

- 取得価額

- 数量

- 償却方法

- 耐用年数

- 期首帳簿価額

- 当期償却限度額・当期減価償却額

- 期末帳簿価額

- 減価償却累計額

ここで注意しておきたいのは、「償却資産台帳」を固定資産台帳とみなしている場合です。

償却資産台帳は、減価償却計算を行うための基礎情報を管理するため、償却資産のみが対象となります。固定資産管理とは、固定資産と呼ばれるもの全てを管理することになるので、償却資産台帳では固定資産の一部のみ管理する状態であることを理解しておきましょう。

固定資産管理は、会計上の管理と現物の物品管理の2つの要素が紐づけられ管理されてこそ、大きなメリットを得ることが可能となります。もし現行の台帳が償却資産のみに特化したものであれば、それを基礎にして固定資産を全て管理する台帳を作成するとよいでしょう。

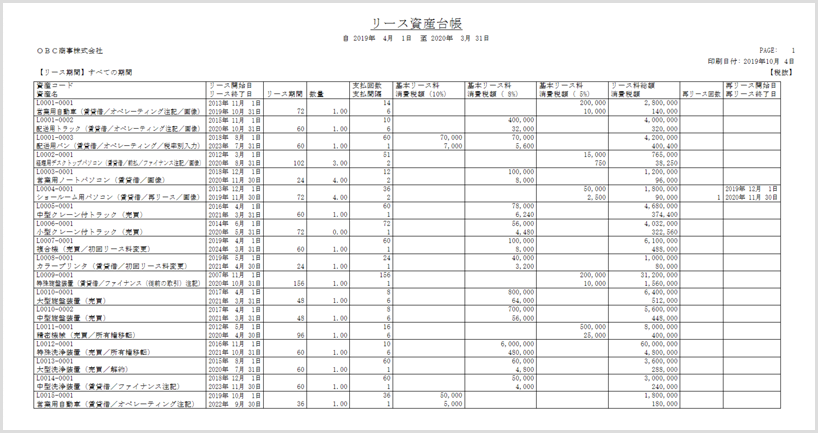

また、リースを利用する場合には、「リース資産台帳」を作成し別途管理しましょう。リース資産台帳には、リース期間、支払回数、支払間隔、基本リース料、リース開始日・終了日などを記載しましょう。

3.管理ラベルを貼付する

機械や設備、什器などは、固定資産を識別するため固定資産台帳の資産コードを記載したラベルを貼付します。ラベルが固定資産を識別する目印となり、棚卸しの際に固定資産台帳と現物の照合がしやすくなります。ただし、これは現物を識別するために使うもので、必ずしも必要とはされていません。また、様式も企業によって様々です。

ラベルによく記載されている項目には、以下のようなものがあります。

■ 管理ラベルへの記載事項(例)

- 資産名

- 資産コード

- 型式

- 取得年月日

- 管理者名

- 購入先、保守契約先

など

「固定資産奉行iクラウド」のように、システムの中にはラベルまで作成・印刷できるものもありますので、固定資産台帳と合わせてラベルの管理もできるシステムを選べば便利です。

管理する固定資産が多数ある場合や、保管場所が複数あり分散している場合などは、ラベル貼付にも工夫が必要になるかもしれません。最近では、バーコードで管理ラベルを作成し、バーコードリーダーで読み取る方法もありますので、管理内容や管理方法に応じて業務負担にならないよう工夫をしましょう。

また、長期使用でも記載事項部分が見分けられるよう、使用環境に合わせて汚れや擦れに強いラベル仕様を選ぶことも重要です。

4.現物実査(棚卸し)をする

固定資産管理において、一番手間がかかる業務の一つが「棚卸し」です。年に1〜2回、固定資産台帳と実際の資産の状態を照合します。

移動や移管、売却、廃棄など保有している固定資産の現状を確認し、資産状況が正しく固定資産台帳に反映されているかチェックします。また、不要になった資産が現場判断で勝手に処分されていないか、把握していない新しい備品が購入されていないかも確認しましょう。

管理ラベルを貼付した固定資産については、管理ラベルの記載事項と照合すれば確認作業が行えます。ラベルがなくなっている資産は、資産登録されていないことも考えられますが、ラベルが剥がれ落ちている可能性もあります。しっかり現物を確認・特定して、再発行・再貼付しておきましょう。

棚卸しでは、単純に現物の「ある・ない」をチェックするだけではなく、ちゃんと稼働しているか、壊れていないのかのチェックも大切です。壊れている場合には、それをリスト化するとともに固定資産台帳にも記載して共有し、修理をするか廃棄するかを検討します。同時に、遊休品も洗い出してリスト化し、稼働させるか処分するかも検討しましょう。

固定資産管理を適切に行うための3つのポイント

固定資産管理では、取得、運用、廃棄と、段階ごとに資産を適切に記録し、現在それがどういう状況にあるのかを、できるだけ正確に把握しておくことが重要です。

固定資産管理を適切に行うためには、以下のポイントも押さえておきましょう。

Point1.社内ルール(ガイドライン)を共有する

「業務の流れ」にもあるように、固定資産台帳を作成し管理ラベルを貼っただけでは、固定資産を管理していることにはなりません。

固定資産の取得や導入にあたっては、事前に綿密な計画を立て、社内の各部署への周知や承認を行うことが大切です。そのためにも、取得時、廃棄・処分時の手続きや管理方法、管理担当者の取り決めなど、社内で統一した管理ルール・ガイドラインを作成し、社内で共有しておきましょう。

例えば、購入に際しては申請書の提出を必須とし、資産の名称、購入予定日、購入先、金額、購入理由などを記載できるようにしておきます。廃棄や売却など処分する際にも申請書で、処分する資産の管理番号と名称、処分予定日やその理由などを記載して提出してもらいます。申請書は、利害関係のある部署の承認を取るなどして、関係者が正しく把握できるようにしておくとよいでしょう。

現場とのスムーズな連携や、従業員と情報共有・認識できるようにすることで、固定資産管理はうまく機能するようになります。

Point2.現場による日常的管理も徹底しておく

固定資産は、少なくとも年に1〜2回、固定資産台帳と実際の資産の状態との照合をする必要があります。しかし、固定資産の取得、移動、処分は日常的に起こっています。特に、申請がないままに処分されていると、存在しない固定資産を計上し続けることにもなりかねません。常日頃から固定資産管理に対する意識を経理部門・現場と共有し、現場でも定期的に資産管理を行ってもらうことが肝心です。

そのためにも、社内ルールで日常的な管理についても触れておくとよいでしょう。固定資産の新規購入や処分の手続きと同様に、管理者の変更等についても申請書で手続きしてもらうなど、固定資産の取得・処分・移動の報告が日常的に速やかに収集されるよう体制を整えましょう。

Point3.固定資産管理システムを活用する

固定資産管理をせずに経営を維持していくことはできない、といっても過言ではありません。とはいえ、固定資産の管理はとにかく手間も時間もかかりやすく、その上、会計や税金にも影響するため正確さが求められます。固定資産管理は、できるだけ作業が効率よく進められる方法で管理することが大切です。

そこで、減価償却費の計算や固定資産台帳の作成など、特に手間がかかる業務に対して固定資産管理システムを導入することもオススメです。

今、市場には数多くの固定資産管理システムが存在しますが、導入を検討する際は、自社の実務に即したシステムを選ぶことがポイントです。「管理したい資産の種類や償却方法に対応していない」「移動や除却、遊休、再稼働など発生しうる資産状況が細やかに管理できない」などが起こると、せっかくシステムを入れても全てを管理できず、部分的にExcelを使用せざるを得ないなど面倒なことにもなりかねません。

OBCの「固定資産奉行iクラウド」なら、様々な固定資産・リース資産の情報をすべて一元管理し、企業に必要な固定資産管理の実務に細やかに対応することができます。

例えば、「固定資産奉行iクラウド」では、実務に必要なすべての償却方法を網羅しており、必要最低限の資産情報から償却額を自動計算できます。資産の取得から移動・除却・売却までのライフサイクルを詳細に管理し、勘定奉行iと連携することでライフサイクルにおける仕訳伝票の自動作成も可能です。税務申告に必要な別表一六や償却資産申告書の作成など、会計・税務の実務を支える機能も充実しています。もちろん、つねに最新の税制に対応しているので、安心して利用いただけます。

煩雑になりがちな業務だからこそ、このようなシステムを活用して効率アップを図ることも大事なのです。

おわりに

固定資産の管理業務は、一度管理しやすい仕組みを作ってしまえば、とても楽になります。煩雑になりやすい作業こそ、システム化すればさらに業務の効率化が測れるでしょう。

とはいえ、固定資産の実態は、保有する資産の種類も使い方、管理の仕方も、企業によって異なります。システムを導入するにしても、画一的な機能に業務を当てはめるのではなく、自社の実務に即した固定資産管理業務が行えるかどうかが肝心です。

また、現在出回っている固定資産管理システムは、単体で導入するものの他に、会計システムの一部として導入できるもの、ERPの一部として導入できるものなど、様々なタイプがあります。自社の会計システムとの連携についても併せて検討すると、固定資産管理業務に留まらず業務効率をアップできる可能性もあります。

自社の実務に即した固定資産管理システムを導入して、効率よく固定資産を管理してみませんか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!