使用期間が1年以上で取得価額が10万円以上の固定資産を購入したときは、経費計上をする際に減価償却しなければいけません。このような資産を「減価償却資産」、減価償却を行う際に使用する勘定科目を「減価償却費」と呼びます。

減価償却の仕組みは非常に複雑ですから、経費処理をするにあたって「わかりにくい」と感じることもあるかもしれません。しかし、正しい税額の算出と申告のためには、減価償却の仕組みを知っておく必要があります。ここでは、減価償却の概要や計算方法のほか、対応ポイントなどについて解説します。

目次

- 減価償却とは所得税法や法人税法に定められた経費計上方法

- 減価償却を行うメリット

- 減価償却の対象となる資産

- 減価償却の計算方法の種類

- 定額法による減価償却費の計算方法

- 定率法による減価償却費の計算方法

- 減価償却費の仕訳方法

- 減価償却の決算書上の表示

- 減価償却費計算時のポイント

- 減価償却資産の償却方法の届出

- 減価償却費の計算に対応できるシステムを活用しよう

- 減価償却の基礎知識

- 減価償却に関するよくあるご質問

減価償却とは所得税法や法人税法に定められた経費計上方法

減価償却は、所得税法や法人税法に定められた経費計上方法です。使用可能期間が1年以上、取得価額が10万円以上の固定資産のうち、経年によって価値が減少していくものが対象です。対象になる固定資産は、減価償却資産と呼ばれます。

減価償却資産を購入した際は、原則として必ず減価償却をしなければいけません。ただし、国税庁「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」を利用する場合を除きます。

減価償却の目的

長期間使用する固定資産は、購入したタイミングだけでなく、その後も数年にわたって利用を続け、企業に利益をもたらします。経費とそれによる利益を正しく把握するためには、使用期間に応じて分割して経費計上を行う必要があるでしょう。これが、減価償却を行う目的です。

減価償却の必要性

減価償却資産を取得したら、減価償却を行います。減価償却の必要性は、主に下記の2点です。

・固定資産の流動化

減価償却の対象となる固定資産は、購入後、少しずつ売上に貢献していくことになります。減価償却によって固定資産が減少していくとともに、売上として現金が回収されていくことで、固定資産を流動資産へと転化させることができます。

・自己金融効果

減価償却費は継続的に計上していくものですが、実際に支出をするのは購入したタイミングのみとなります。そのため、減価償却を行うことで、減価償却費相当のキャッシュを企業内に貯めていくことが可能です。これを、「自己金融効果」といいます。

減価償却を行うメリット

減価償却には、さまざまなメリットがあります。減価償却を行うことで得られる3つのメリットについて見ていきましょう。

節税効果がある

減価償却費は、数年のあいだ、毎年計上できます。そのため、購入した初年度だけでなく、長期的に経費を増やし、その分、利益を圧縮する効果が見込めます。

「利益を圧縮する」というとあまり良いイメージでないかもしれませんが、帳簿上の利益額が抑えられるということは、それだけ税金も減らせるということです。法人税の節税に、減価償却費を活用しましょう。

現金を手元に残せる

先程、利益を圧縮するというご説明をしましたが、減価償却はあくまでも帳簿上の処理で、実際に支出があるわけではありません。購入時に支払いを行った後は、実際の現金の減少を伴わずに経費計上をしていくことができます。

例)

売上が100万円、減価償却費以外の経費が70万円、減価償却費が10万円

上記の場合、売上から経費を引くと30万円です。帳簿上は、さらに減価償却費10万円を差し引き、利益が20万円ということになります。しかし、実際には減価償却費の支出はありませんから、10万円がそのまま手元に残ります。

損益を把握できる

減価償却費を使用期間(耐用年数)に応じて分割し、経費計上することで、実際の設備投資費用とそれによって得られた収益を実態に近い形で把握できるようになります。

設備投資の費用を初年度にまとめて計上すると、初年度は投資額が大きく回収が少ない状況になってしまいます。反対に、2年目以降は投資をせずに利益を上げられた形になってしまうでしょう。これでは、実態に即しているとはいえません。減価償却をすることで、より正確な損益を確認できるのです。

減価償却の対象となる資産

減価償却の対象になる資産とは、一般的に経年によって価値が減少すると考えられるものです。ただし、利用できる期間が1年未満のものや、取得価額が10万円未満のものは、減価償却の対象ではありません。

例えば、一般的な文房具であるハサミは、使ううちに切れ味が悪くなっていきますが、取得価額は数百円程度ですから、減価償却の対象にはなりません。また、骨董品や土地なども、経年で価値が変わることはありませんから、減価償却資産に含まれません。

<減価償却の対象となる主な資産と法定耐用年数の例>

- 建物

土地は減価償却の対象外ですが、建物は対象です。木造や鉄骨鉄筋コンクリートといった構造と用途によって耐用年数が異なります。木造住宅の耐用年数は22年、鉄骨鉄筋コンクリート住宅は47年です。 - 建物附属設備

アーケードや蓄電池などが、建物附属設備にあたります。金属アーケードは耐用年数15年、小売店の陳列棚のような店用簡易装備は3年です。 - 生物

農業等の事業に利用する牛や馬、綿羊といった動物や、果樹なども減価償却の対象です。種類や用途別に定められた成熟年齢または樹齢から償却可能になります。耐用年数は、繁殖用乳用牛が4年、豚が3年、競走用馬が4年、温州みかんが28年などとなっています。 - 車両、運搬具

自動車やリヤカー、大型乗用車などが、車両、運搬具に該当します。運送事業用等以外の軽自動車が4年、普通自動車が6年、運送事業用大型乗用車は5年の耐用年数です。 - 工具

工具とは、測定工具や切削工具、金型、鋳型、活字用金属などが該当します。耐用年数は測定金具5年、金属製の型2年です。 - 器具、備品

器具、備品には、事務所の家具類や事務機器、時計、看板、医療機器などが該当します。金属製事務机やキャビネットの耐用年数は15年、パソコンは4年です。 - 機械、装置

機械、装置には、食料品や飲料の製造用設備、繊維工業設備、その他業種に必要な設備類が該当します。食料や飲料の製造用設備は耐用年数10年です。 - 無形固定資産(パソコンソフト、商標権など)

パソコンソフトや商標権などは、形のない固定資産に該当します。研究開発用または複写販売用のソフトは耐用年数3年、それ以外は5年です

耐用年数は、非常に細かく定められています。詳しくは国税庁「主な減価償却資産の耐用年数表」などをご確認ください。

減価償却の計算方法の種類

減価償却の計算は、減価償却資産の種類ごとに、定額法または定率法のどちらかを選んで行います。ただし、同じ種類の減価償却費を、異なる方法で計算することはできません。

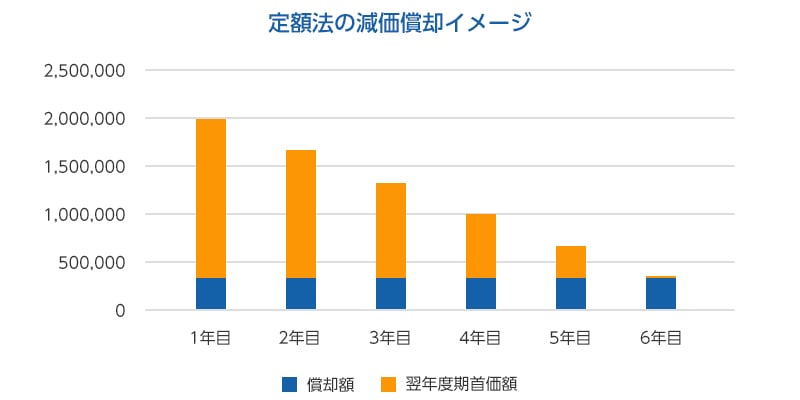

定額法

定額法は、減価償却資産の金額に一定の割合を掛けて減価償却費を求める方法です。

割合は、耐用年数ごとに定められています。例えば、耐用年数が2年なら、償却率は0.500です。これによって、1年目と2年目に半額ずつ減価償却費を計上することができます。

定額法では、毎回同じ割合を掛けて減価償却費の計算をします。そのため、計上する額は毎年同一です。

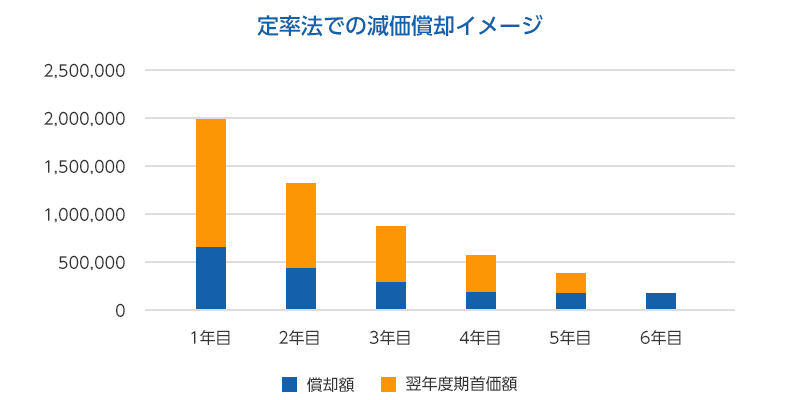

定率法

定率法は、未償却残高に対して一定の割合を掛けて減価償却費を求める方法です。未償却残高は年々減少していきますから、減価償却費も毎年少なくなっていきます。ただし、一定の額を下回った後は、毎年同じ金額になります。

定額法と定率法、それぞれの詳しい計算方法とメリット・デメリットについては、次の段落で詳しく解説します。

定額法による減価償却費の計算方法

定額法の減価償却費は、下記の計算式によって求められます。

<定額法による減価償却費の計算式>

減価償却費=取得価額×定額法の償却率

定額法の償却率は、耐用年数ごとに決められています。15年までの償却率の表は下記のとおりです。

| 耐用年数 | 定額法償却率 |

|---|---|

| 2 | 0.500 |

| 3 | 0.334 |

| 4 | 0.250 |

| 5 | 0.200 |

| 6 | 0.167 |

| 7 | 0.143 |

| 8 | 0.125 |

| 9 | 0.112 |

| 10 | 0.100 |

| 11 | 0.091 |

| 12 | 0.084 |

| 13 | 0.077 |

| 14 | 0.072 |

| 15 | 0.067 |

このように、定額法では毎年同じ金額を償却していきます。

定額法の計算例

例として、100万円の小型車を購入した場合の減価償却費を定額法で計算してみます。一般用の小型車(排気量0.66L以下)の耐用年数は4年ですから、定額法償却率は0.250となります。

1年目から4年目までの減価償却費は、下記のとおりです。

<減価償却費の計算方法>

- 1年目:100万円×0.250=25万円

- 2年目:100万円×0.250=25万円

- 3年目:100万円×0.250=25万円

- 4年目:24万9,999円(利用中の資産であることを示すために、全額償却せずに1円を残す)

定額法のメリット

定額法のメリットは、毎年同じ金額を償却していくだけで計算が簡単という点です。また、購入した初年度の減価償却費が定率法よりも少なくなりますから、初年度に多くの利益を残したい場合に適しているでしょう。

定額法のデメリット

定額法のデメリットは、購入した年の節税効果が限定的である点です。メリットの裏返しともいえる内容ですが、どのように経費計上するのが有利かは、企業の状況によって変わります。状況に合わせて選択しましょう。

なお、法人の場合は一部の品目を除き、定額法を利用するために届出が必要という点もデメリットといえるでしょう。個人事業主は届出なしで使えます。

定率法による減価償却費の計算方法

定率法の減価償却費は、下記の計算で求めます。

<定率法による減価償却費の計算式>

減価償却費=未償却残高×定率法の償却率

未償却残高とは、減価償却資産を取得した金額から、減価償却した金額を差し引いた残高です。償却が進むごとに計上できる減価償却費が減少していきます。

さらに、上記の計算の結果が「償却保証額」以下になったときは、計算方法が下記に変わります。

<償却保証額以下になった場合の定率法の計算式>

減価償却費=改定取得価額×改定償却率

償却保証額は、償却資産の取得価額に耐用年数ごとに定められた保証率を掛けて求めます。また、改定償却率は、償却率と同じように耐用年数ごとに定められています。改定取得価額は「未償却残高×定率法の償却率」が初めて償却保証額を下回った年の期首未償却残高のことです。

| 耐用年数 | 償却率 | 改定償却率 | 保証率 |

| 2 | 1.000 | - | - |

| 3 | 0.677 | 1.000 | 0.11089 |

| 4 | 0.500 | 1.000 | 0.12499 |

| 5 | 0.400 | 0.500 | 0.10800 |

| 6 | 0.333 | 0.334 | 0.09911 |

| 7 | 0.286 | 0.334 | 0.08680 |

| 8 | 0.250 | 0.334 | 0.07909 |

| 9 | 0.222 | 0.250 | 0.07126 |

| 10 | 0.200 | 0.250 | 0.06552 |

| 11 | 0.182 | 0.200 | 0.05992 |

| 12 | 0.167 | 0.200 | 0.05566 |

| 13 | 0.154 | 0.167 | 0.05180 |

| 14 | 0.143 | 0.167 | 0.04854 |

| 15 | 0.133 | 0.143 | 0.04565 |

定率法の計算例

定額法と同じく、100万円の軽自動車を購入した場合を例に、減価償却費を定率法で計算してみましょう。一般用の小型車(排気量0.66L以下)の耐用年数は4年、定率法償却率は0.500、改定償却率は1.000、保証率は0.12499です。よって、償却保証額は12万4,990円となります。

1年目から4年目までの減価償却費は、下記のとおりです。

<減価償却費の計算方法>

- 1年目:100万円×0.500=50万円

- 2年目:(100万円-50万円)×0.500=25万円

- 3年目:(50万円-25万円)×0.500=12万5,000円

- 4年目:12万4,999円(利用中の資産であることを示すために、全額償却せずに1円を残す)

4年目は、未償却残高が12万5,000円です。これに定率法の償却率を掛けると6万2,500円となり、償却保証額の12万4,990円を下回ることから、1円を残して12万4,999円が減価償却費となります。

定率法のメリット

定率法は、減価償却資産を購入した初年度に大きく経費計上ができる計算の仕方です。売上が良かった年に設備投資を行って経費計上すれば、その分、節税メリットも大きくなるでしょう。一律で同じ金額を減価償却費にする定額法に比べて、タイミングを見計らった設備投資がしやすくなります。 また、法人は一部の種類を除けば、原則的に定率法で減価償却費の計算をしますから、届出がいらないというメリットもあります。

定率法のデメリット

定率法には、定額法に比べて計算が面倒というデメリットがあります。特に個人事業主の場合、届出が必要で計算も難しい定率法は、デメリットが大きいと考えられます。

減価償却費の仕訳方法

減価償却費の仕訳は、「直接法」または「間接法」で行います。どちらで計算しても税金の金額は変わりませんが、会計上の処理方法が変わります。どちらかを選んで仕訳をしましょう。

直接法による仕訳方法

直接法は、減価償却費を固定資産から直接差し引いていく方法です。例えば、取得価額100万円、耐用年数4年の減価償却資産を定額法で減価償却すると、毎年の減価償却費は25万円です。この場合の仕訳方法は、下記のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 250,000 | 固定資産 | 250,000 |

直接法で記帳すると、貸借対照表の資産の部の「固定資産」に、未償却残高(上記が1年目だった場合、75万円)が明記されます。今後、経費にできる金額がいくらなのかがわかりやすい方法だといえるでしょう。

間接法による仕訳方法

間接法は、減価償却を行った金額を「減価償却累計額」として記録していく記帳方法です。固定資産を直接減らすことはしません。

取得価額100万円、耐用年数4年の減価償却資産を定額法で償却する場合の、間接法による仕訳は下記のとおりです。

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却費 | 250,000 | 減価償却累計額 | 250,000 |

減価償却がどのくらい進んでいるか、別途費目を設けて間接的に記帳します。間接法で記帳した場合、貸借対照表には、資産の額と減価償却累計額が両方記載されます。未償却残高を知りたい場合は、資産の額から減価償却累計額を差し引きましょう。

直接法では、未償却残高が貸借対照表上に明確に記載されます。一方、間接法では、未償却残高の内訳が記載されます。

減価償却の決算書上の表示

減価償却は、決算書上でどのように表示されるのでしょうか。貸借対照表、損益計算書、キャッシュフロー計算書上に、どのように減価償却費が記載されるのかをまとめました。

貸借対照表上での表示

貸借対照表は、ある時点の企業の資産と負債を一覧にした書類です。減価償却費の仕訳を直接法で行うか、間接法で行うかによって、貸借対照表上の記載内容が変わります。

例えば、機械装置100万円を購入して、10万円を減価償却した場合の貸借対照表上の表示は、下記のようになります(それ以外の項目は省略しています)。

-

直接法の場合(単位:千円) 資産の部 【固定資産】

有形固定資産

機械装置

900

-

間接法の場合(単位:千円) 資産の部 【固定資産】

有形固定資産

機械装置

減価償却累計額1,000

△100

損益計算書上での表示

損益計算書は、一定期間の収益と費用の合計額を示す計算書です。損益計算書には、減価償却費の合計が「販売費及び一般管理費」の項目に記載されます。種類の違う複数の減価償却資産がある場合でも、個別に表示されることはありません。

| 科目 | 金額 | ||

|---|---|---|---|

| 売上高 | 1,000,000 | ||

| 売上原価 | 600,000 | ||

| 売上総利益 | 400,000 | ||

| 販売費及び一般管理費 | |||

| 減価償却費 | 20,000 | ||

| ・ ・ ・ |

・ ・ ・ |

||

キャッシュフロー計算書上での表示

キャッシュフロー計算書は、一定期間の現金の流れを示す計算書です。キャッシュフロー計算書は、取引項目ごとのキャッシュフローを直接表す直接法と、損益計算書をもとにキャッシュフローを調整して計算する間接法の2種類の方法で作ることができます。

減価償却費はあくまでも帳簿上のもので、現金が直接動くわけではありません。しかし、間接法でキャッシュフロー計算書を作成すると、実際に支出のない減価償却費も支出したものとして計算されてしまいます。そのため、税引前当期純利益に減価償却費を加算する必要があります。

減価償却費計算時のポイント

減価償却費計算の基本となるのが、耐用年数です。どのような減価償却資産を購入した場合でも、まずは耐用年数を調べましょう。

<減価償却資産の耐用年数の調べ方>

- 国税庁「主な減価償却資産の耐用年数表」

- 東京都主税局「償却資産の評価に用いる耐用年数」

耐用年数のほか、減価償却費の計算では、ケースによって対応方法が異なってくることがあります。迷いやすいポイントを取り上げてご紹介します。

償却中の資産を処分した場合

減価償却中の資産を途中で処分した場合は、そのまま減価償却を続けることができなくなります。売却や除却した時点の減価償却費を計算して、「固定資産除去損」という費目で計上しましょう。

例)

取得価額100万円、償却時点の帳簿価額10万円(減価償却累計額90万円)、見込評価額3万円の固定資産を除却(固定資産を廃棄・取り壊したときの会計処理)する場合

<直接法>

| 借方 | 貸方 | ||

|---|---|---|---|

| 貯蔵品 | 30,000 | 固定資産 | 100,000 |

| 固定資産除去損 | 70,000 | ||

<間接法>

| 借方 | 貸方 | ||

|---|---|---|---|

| 減価償却累計額 | 900,000 | 固定資産 | 1,000,000 |

| 貯蔵品 | 30,000 | ||

| 固定資産除去損 | 70,000 | ||

ただし、一括償却中(3年で均等に減価償却を行う方法)の資産を処分したときは、一括計上できずに税務調整が必要になることがあります。別途、確認をしましょう。

中古資産を購入した場合

中古資産を購入した場合は、新品を購入した場合と耐用年数が変わります。中古資産の耐用年数の算出方法は、下記のとおりです。

<中古資産の耐用年数の算出方法>

- 購入価額が、同じ商品を新品で購入した場合の取得価額の50%を超える:法定耐用年数

- 購入価額が、同じ商品を新品で購入した場合の取得価額の50%以下:その後の使用可能年数を見積もり

ただし、見積もりが難しい場合もあるでしょう。その場合は、下記の方法で算出します。

<見積もりが難しい場合の算出方法>

- すでに法定耐用年数が経過後の資産:法定耐用年数の20%

- 法定耐用年数の一部経過後の資産:(法定耐用年数-経過年数)+経過年数×20%

計算した結果が2年未満の場合は、2年を耐用年数とします。また、端数は切り捨てです。

年度途中で取得した場合

年度の途中で減価償却資産を取得した場合、1年目の減価償却費は月割りが必要です。下記の計算式にあてはめて計算しましょう。

<1年目の減価償却費の計算式>

1年目の減価償却費=取得価額×定額法または定率法の償却率×使用月数÷12ヵ月

例)

12月決算の企業が10月に乗用車を400万円で購入した場合

400万円×0.333×3÷12=33万3,000円

※普通乗用車の耐用年数6年、定率法の償却率0.333

上記の場合、使用月数は3ヵ月です。耐用年数6年の定率法の償却率は0.333ですので、これに3ヵ月分の使用期間を掛けて12ヵ月で割ると、33万3,000円となります。

減価償却資産の償却方法の届出

新しい種類の減価償却資産を購入した際は、どちらの方法で計算をするのかを決めて「所得税の棚卸資産の評価方法・減価償却資産の償却方法の届出書」を管轄の税務署長宛に提出しましょう。提出期限は、減価償却資産を入手した年の翌年3月15日です。

届出をしなかった場合は、法定の償却方法で計算を行うことになります。法人は原則として定率法、個人事業主は定額法です。ただし、法人でも建物やソフトウェアなど、定額法でしか計算できない減価償却資産もあります。詳細については個別に確認してください。

なお、過去に届出た計算方法を変更することもできます。変更を希望する場合は、管轄の税務署長宛に「 所得税の棚卸資産の評価方法・減価償却資産の償却方法の変更承認申請書」を提出します。

減価償却費の計算に対応できるシステムを活用しよう

減価償却費の計算を手計算で行うのは間違いの元です。さまざまなケースの減価償却費計算に対応できる「固定資産奉行iクラウド」のような業務システムを活用するのがおすすめです。

減価償却費の自動計算や、会計システムと連携した資産の仕訳、確定申告時に必要な明細書の作成などが簡単に行えます。システムを活用して、減価償却にかかる手間を減らすとともに、正確な申告を心掛けましょう。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

減価償却の基礎知識

減価償却費の計算や処理を行う際に頻出する単語について、意味を知っておきましょう。よく出てくる言葉の意味をまとめてご紹介します。

- 減価償却費

減価償却費は、減価償却資産を取得したときに、取得価額を複数年にわたって経費計上する際に利用する勘定科目です。なお、減価償却費は、定額法または定率法で計算します。 - 減価償却累計額

減価償却累計額は、これまでに減価償却した金額の累計を示す勘定科目です。間接法で減価償却費の仕訳を行う際に利用します。

減価償却累計額を使って仕訳をすることで、取得価額、減価償却が済んでいる金額(減価償却累計額)、未償却残高(取得価額-減価償却累計額)が貸借対照表で確認できるようになります。一方、直接法で仕訳をした場合は、減価償却累計額を使いません。貸借対照表には、未償却残高だけが記載されます。 - 耐用年数

耐用年数とは、減価償却資産の使用可能期間のことです。税法上、減価償却資産ごとに耐用年数があらかじめ定められています。これを「法定耐用年数」と呼びます。

減価償却資産の法定耐用年数は、それぞれの資産の種類や素材などに応じて規定されています。実際に利用できる期間と必ずしも一致するわけではありませんから、確認が必要です。分類を見てもどれに該当するかわからない場合は、顧問税理士や管轄の税務署等に確認してください。 - 取得価額

取得価額とは、減価償却資産を取得する際に支払った金額のことです。減価償却資産そのものの金額だけでなく、運搬費用や設置費用、運送保険料、関税といった付随する費用も含まれます。どこまでが減価償却資産の取得価額なのかを間違えないようにしましょう。 - 事業供用日

事業供用日とは、減価償却資産を実際に使い始めた日のことです。減価償却は、減価償却資産を購入した日ではなく、事業供用日から計算します。取得から事業供用日までにあいだがある場合、1年目に計上できる減価償却費が変わってしまう可能性もあります。事業供用日を明確にしておく必要があります。 - 未償却残高

減価償却資産の取得価額のうち、まだ減価償却をしていない額を未償却残高といいます。未償却残高は今後、経費にすることができる金額です。減価償却資産の価額から、減価償却累計額を差し引いて求めます。 - 改定償却率

改定償却率とは、定率法で減価償却費を計算する際、減価償却費が償却保証額を下回った後の計算で用いる割合です。改定償却率は法定耐用年数ごとに定められています。

一般的な定率法の計算式は、「未償却残高×定率法の償却率」ですが、この計算結果が「取得価額×保証率」を下回った後は、下記の計算式で算出します。<改定償却率を使用する場合の定率法の減価償却費の計算式>

減価償却費=改定取得価額×改定償却率 - 償却保証額

償却保証額は、定率法で減価償却費の計算をする際に用いる数字です。償却保証額は、下記の計算式で算出します。<償却保証額の計算式>未償却残高×定率法の償却率で算出した減価償却費が償却保証額を下回った後は、計算方法が改定取得価額×改定償却率になります。なお、保証率は耐用年数ごとに定められています。

償却保証額=減価償却資産の取得価額×保証率 - 簿価

簿価とは、会計帳簿に記載された資産や負債の金額です。

耐用年数が経過した後の減価償却資産について、以前は一部の価値を残す計算をしていました。耐用年数の経過後も、一定の金額で売却等が可能という考え方です。この金額を「残存簿価」と呼びます。しかし、税法改正によって、現在は残存簿価を「1円」とすることになっています。

減価償却に関するよくあるご質問

- 減価償却とは?

- 減価償却は、所得税法や法人税法などで定められており、支出額を一定の方法で数年がかりで経費計上していく方法です。原則として、減価償却はその固定資産の使用可能期間が1年以上、かつ、その取得価格が10万円以上の場合に適用します。こうした減価償却をする資産は「減価償却資産」と言われます。

- 減価償却費計算に必要な「耐用年数」と「取得価額」とは?

- 減価償却の対象となる固定資産には、それぞれに「耐用年数」が定められています。

仮に耐用年数を5年とすると、5年の間に固定資産の「取得価額」を少しずつ経費として計上していくことになります。

取得価額には、基本的に資産の購入額に加え、その引取にかかる運賃や設置費など、資産を使用できるまでに要した費用も含まれます。

資産活用までに必要な費用には、引取運賃、荷役費、運送保険料、輸入手数料、関税などが挙げられます。

- 減価償却の計算方法「定率法」と「定額法」とは?

- 減価償却の対象となる固定資産には、それぞれに「耐用年数」が定められています。

仮に耐用年数を5年とすると、5年の間に固定資産の「取得価額」を少しずつ経費として計上していくことになります。

取得価額には、基本的に資産の購入額に加え、その引取にかかる運賃や設置費など、資産を使用できるまでに要した費用も含まれます。

資産活用までに必要な費用には、引取運賃、荷役費、運送保険料、輸入手数料、関税などが挙げられます。

- 減価償却の計算方法「定率法」と「定額法」とは?

- 減価償却の計算方法には、「定額法」と「定率法」があります。

法人税法では、原則として定率法での計算を求めていますが、あくまでも税務上の処理であり、会計上は法人税法で定める方法以外でも問題はないとされています。定率法以外で計算する場合は、別途届出を行うことで可能になります。

ただし、「建物やソフトウェアなどは定額法で計算するほうが望ましい」など、減価償却資産の内訳によって定められた計算方法が異なる場合がありますので、注意が必要です。

こちらの記事もおすすめ

関連リンク

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!