雇用保険は、労働者の生活や雇用の安定、就職の促進を目的に日本政府が管掌する強制保険制度で、雇用保険料はそれにかかる費用のことをいいます。「勤続開始後31日以上労働する見込みがある」「週20時間以上労働している」「学生ではない」という3つの条件を満たしている全ての従業員を対象として、失業した場合の生活の支援や再就職活動の支援、職業に関する教育訓練を受けた場合、育児休業や介護休業中の生活支援などのために給付されます。

雇用保険料は、以下の計算式を用いて算出した保険料と、別に計算した労災保険料とを合算して納付します。

雇用保険料 = 賃金総額 × 雇用保険料率

賃金総額は、従業員に支払った税金や社会保険料などを差し引く前の額になりますが、以下のように雇用保険料の対象になるもの・ならないものがあります。

| 対象項目 |

など |

|---|---|

| 非対象項目 |

|

※出典:厚生労働省リンクPDF「雇用保険料の対象となる賃金」より

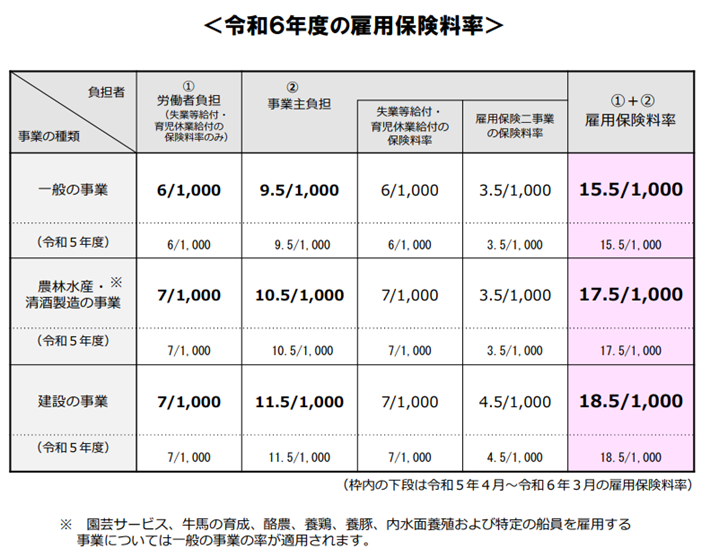

また、雇用保険料の納付は、企業と従業員双方で負担します。保険料率については、それぞれの負担率が以下のように決められています。

雇用保険料率は、年間の繁忙期・閑散期の違いや雇用事情の違いがあるため、一般の事業以外の保険料率が業種によって変わる部分もあることにも注意が必要です。

なお、保険料率は毎年改正されますので、計算前に必ずチェックするようにしましょう。

こちらの記事もおすすめ

関連リンク