- ■執筆:IPO Compass編集部

スムーズなIPOに近づくためのコラム・セミナーを企画しています。

目次

【関連コラム】

1.IPO前に会計システムのリプレイスは必要?

IPOにおいて、会計システムをはじめ、必須のシステムはありません。しかし、実際にはIPO準備段階で多くの企業がIPOに向けて会計システムをリプレイスしています。

以下のグラフをご覧ください。

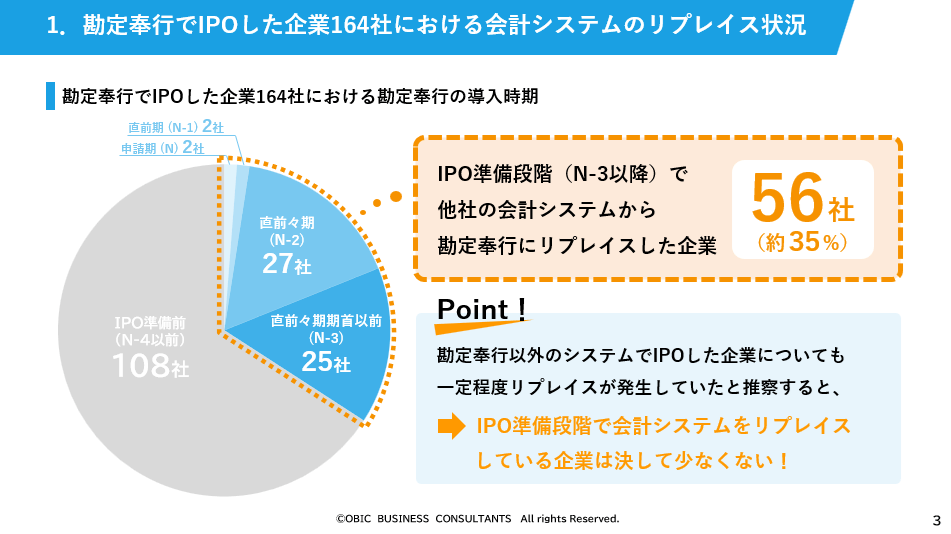

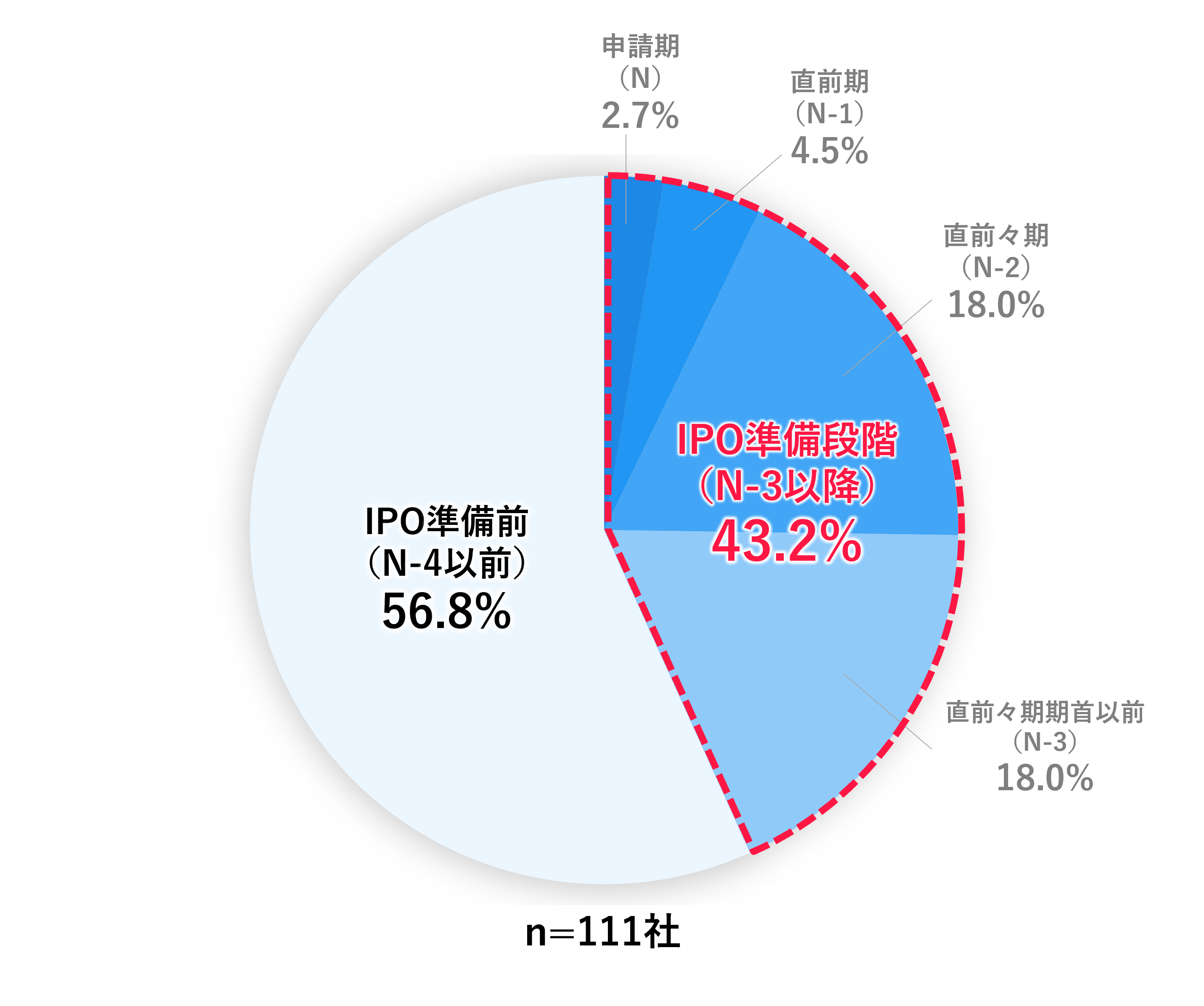

2020~2024年の過去5年間で勘定奉行を利用してIPOを実現した企業164社 のうち、IPO準備段階(N-3以降)で勘定奉行にリプレイスした企業(上図、オレンジ枠線部分)は約35%(34.1%)でした。一方、IPO準備前(N-4以前)から継続して勘定奉行をご利用いただいていた企業(上図、水色部分)は65.9%でした。

この結果から、IPO準備段階(N-3以降)に入ってから会計システムを見直す企業が3社に1社以上存在することがわかります。

なお、上記はあくまで勘定奉行をご利用いただいている企業を対象に、当社が把握できている範囲でのリプレイス状況です。

しかし、当社が把握できていない企業においても、一定程度のリプレイスが行われていると推察されることから、IPO準備段階で会計システムをリプレイスする動きは、決して少なくはないと考えられます。

2.IPO準備段階で会計システムをリプレイスする理由

では、なぜIPO準備段階で会計システムをリプレイスするのでしょうか。その理由として以下の3つが挙げられます。

①監査対象となる財務諸表を作成する最重要基幹システム

事業活動の最終的な結果として、不正・誤謬のない財務諸表の作成・開示が求められます。その財務諸表を作成するのが会計システムであるからです。

②IT統制への対応

IPOを意識しない段階では、内部統制・内部管理体制構築を想定していない安価かつ簡易なパッケージシステムを利用している企業が少なくありません。しかし上場企業においては内部統制の基本的要素の1つとして「ITへの対応」が求められています。利用システムにおけるIT統制への対応は必須です。

③監査法人・主幹事証券会社への対応

監査法人・主幹事証券会社に選ばれる企業の条件は、内部管理体制が整備されている手間のかからない企業であることです。会計システムは内部管理体制整備に不可欠なツールであり、信頼性の高いシステムを導入していることは、監査法人や主幹事証券会社からの信頼を得る上で有利に働くことがあります。

【関連コラム】

3.システムリプレイスのタイミング

システムを検討するタイミング、実際にリプレイスするタイミングはいつが望ましいでしょうか?

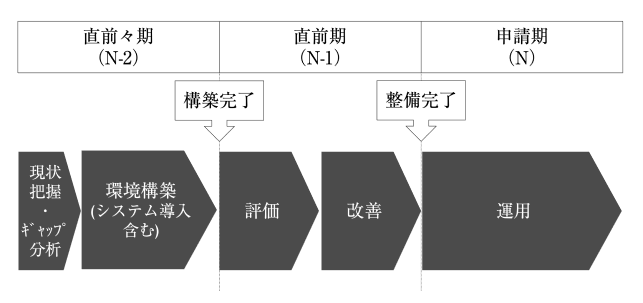

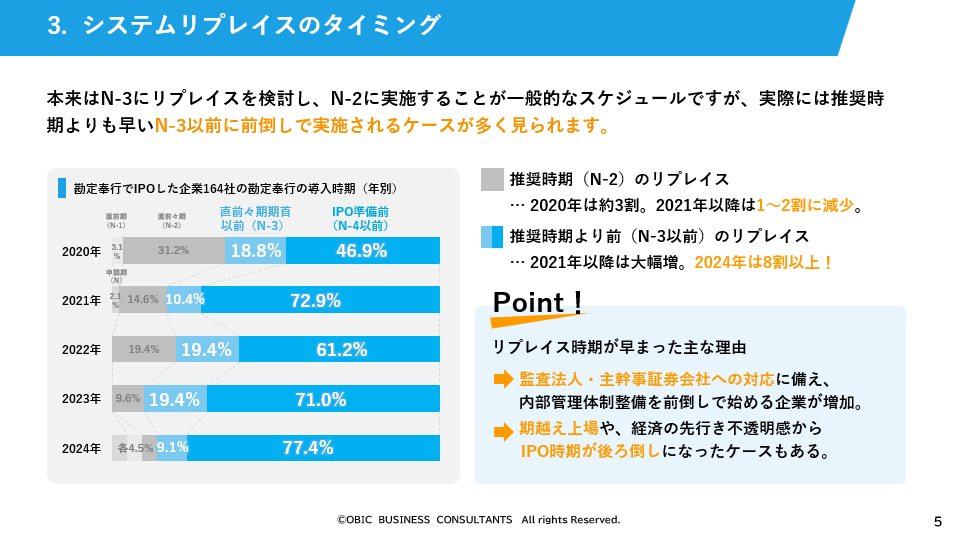

3-1.推奨は直前々期(N-2)、実際はN-3以前であることが多い

一般的には、検討は直前々期期首以前(N-3)、リプレイスは直前々期(N-2)が推奨されています。直前々期期首以前(N-3)で受ける監査法人のショート・レビューをきっかけにリプレイスを検討し、内部管理体制を構築する直前々期(N-2)でリプレイスするケースが多く見受けられていました。

しかし、近年は、推奨時期よりもさらに早まる傾向にあります。

推奨時期(N-2、グラフの濃グレー部分)でのリプレイスは、2020年は約3割でしたが、2021年以降は1~2割程度に減少しています。一方で、推奨時期よりも早いリプレイス(N-3以前、グラフの水色と青色部分)は2021年以降大幅に増加しており、毎年8割以上を占める状況が続いています。

推奨時期よりも前にリプレイスしている理由としては、上述した監査法人・主幹事証券会社への対応があります。内部管理体制の整備を早く開始する企業が増えたため、システムリプレイスの時期も併せて早まったと考えられます。

その他の理由として考えられることは、期越え上場や経済の先行き不透明感からIPO時期が後ろ倒しになったことです。システムリプレイスを実施したタイミングでは直前々期(N-2)でしたが、IPOが延期されたことで、結果的に推奨時期よりも前でリプレイスしたことになったケースもあるようです。

【関連コラム】

3-2.勘定奉行では多くの企業がIPO準備前(N-4以前)から継続利用!

グラフを改めて見てみると、いずれの年においても、推奨時期よりもかなり前(N-4以前、青色)で、多くの企業が勘定奉行にリプレイスをしていることがわかります。

将来的なIPOを見据え、IT統制に貢献する豊富な機能を評価していただいたケースや、リプレイス時点ではIPOを検討していなくとも、勘定奉行の使いやすさや長年の信頼や実績などを評価いただき、リプレイスにつながったことが推察されます。

3-3.申請期にリプレイスした企業、その理由は?

以下のグラフを見ると、直前期(N-1)と申請期(N)にリプレイスした企業が計4社(2.4%)ありました。監査対象期間でのリプレイスは難しいと言われているにもかかわらず、なぜこの時期にリプレイスを行ったのでしょうか。

◎申請期(N)にリプレイスした企業のIPO準備担当者(CFO)のコメント

現行の会計システムのままでも、IPO審査に臨める状態でした。しかし、IPO後の規模拡大を見据えた時に、以下の点が課題になるとわかっていました。

- 他のシステム(販売管理システムや給与計算システム等)との連携が弱い(自動連携できないため、Excel連携必須)

- IT統制機能の不足(不足分はワークフローでカバーしていた)

もともと給与システムは奉行シリーズを利用していたこともあり、自社には勘定奉行がベストな選択肢であると判断し、申請期にリプレイスしました。

申請期でのリプレイスは、監査法人、証券会社に難色を示されました。しかし、リプレイスまでのロードマップ、リプレイス後の業務フロー変更への対応や内部統制上の影響を説明することで、納得していただくことができました。

このように、申請期であってもリプレイスすることはできます。

ただし、IPO準備担当者の方が会計にもシステムにも精通されていること、監査法人や証券会社に納得してもらうことができれば、というレアケースです。

IPO準備段階では、会計以外のシステムも同時に新規導入やリプレイスをすることがあり、運用環境の整備には数か月以上を要する場合もあります。

推奨時期よりも後のリプレイスはあくまでもレアケースであり、基本的には前倒しで進めていきましょう。

【関連コラム】

4.リプレイスする会計システムの選定方法

会計システムの選定方法として以下の3つが挙げられます。

4-1.IT統制対応状況

IPOを見据えたシステムリプレイスの場合、「IT統制に貢献するシステム」であることが大前提です。IT統制に貢献できるかどうかシステムを検討する際に以下の指標が参考になります。

| ①システム管理基準 追補版(財務報告にかかるIT統制ガイダンス)追加付録.7 財務会計パッケージソフトウェアにおける機能等一覧表(経済産業省 平成19年12月26日(水)公表) |

| IT統制で会計システムに求められる機能を一覧にまとめた資料です。 ※詳しくはこちら ⇒https://pages.obc.co.jp/wf-1431-ipo-systemreport-bvc-dl-entry |

| ②ISO/IEC 15408(経済産業省) |

| ITセキュリティ評価及び認証制度などでセキュリティ評価を行うための共通的な評価基準を定めたもの。ITセキュリティ評価のための国際的な共通基準として用いられている。 |

具体的には、各ソフトウェアベンダーが開示している①や②と、検討中(あるいは利用中)会計システムの機能を比較することで、検討中会計システムがIT統制に対応しているかどうか判断することができます。

【関連資料ダウンロード】

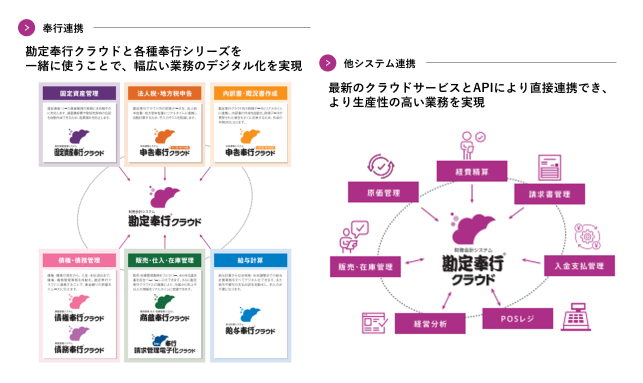

4-2.システム間データ連携

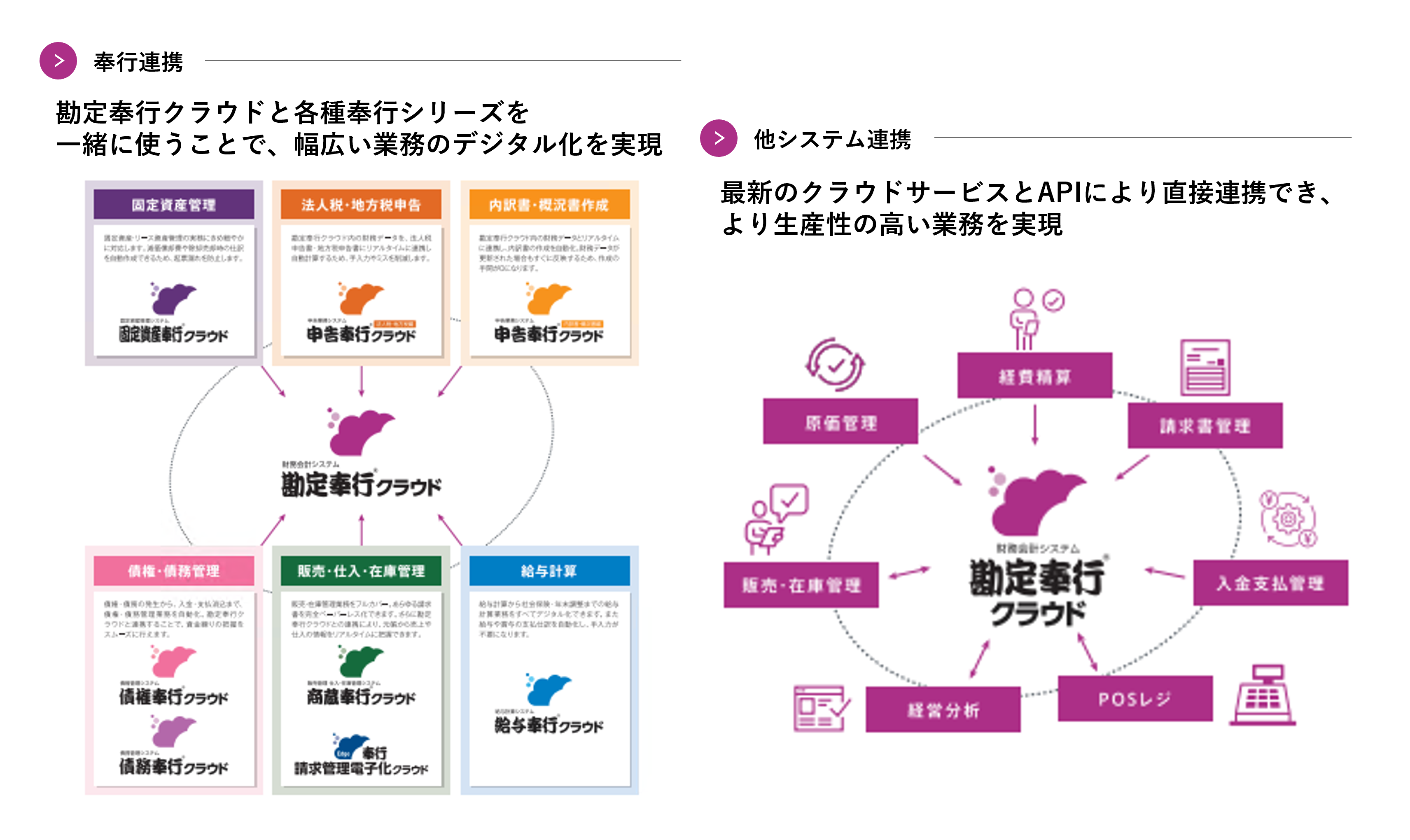

会計システムはその前工程にあたる購買管理システムや販売管理システム、経費精算システム、給与計算システムや減価償却システムなど、部署の垣根を超えた多くのシステムと連携します。

内部統制上は、なるべく人の手を介さない自動連携が推奨されます。同じベンダーのシステム同士であれば自動連携できることが多いのですが、複数ベンダーのシステムの併用の場合はその限りではありません。自動連携ができずExcelに一度出力し、修正を加えた後に会計システムへ読み込むケースもあります。複数ベンダーのシステムを併用する場合でも、API連携機能のインターフェースを持ったシステムを選ぶなど、できるだけ人の手を介さない方法を採用しましょう。

参考:

○他システム連携製品の詳細はこちら

4-3.クラウドサービスにおける“SOC報告書”の有無

クラウドサービスにおいては、自社のシステムやデータは自社で管理せず、クラウドサービス提供会社で管理されます。そのため自社の内部統制監査で、クラウドサービス提供会社(外部委託先)自体の信頼性や、内部統制の評価が求められます。

そこで活用できるのが、クラウドサービス提供会社の内部統制を評価した「SOC報告書」です。監査法人にSOC報告書の提出を求められた際に、クラウドサービス提供会社からSOC報告書を提供してもらえるか、必ず導入前に確認しましょう。

「SOC報告書」の詳細は、以下のホワイトペーパーで詳しく解説していますのでご参照ください。

【関連資料ダウンロード】

5.最後に

冒頭に記した通り、システムリプレイスは必須ではありません。しかしIPOにおいては、内部統制対応が求められるため、IT統制に貢献する機能を備えた会計システムを利用することは必然です。

まずは現在ご利用中システムのIT統制への対応可否を確認してみましょう。経済産業省の「財務会計パッケージソフトウェアにおける機能等一覧表」などが参考になります。確認の結果、システムリプレイスが必要な場合は、N-3で導入を完了させられるように、早めの対応を心がけましょう。

【関連資料ダウンロード】経済産業省「財務会計パッケージソフトウェアにおける機能等一覧表」の使い方解説付き!

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!