- ■執筆:株式会社タスク

東日本事業部 グループリーダー 公認会計士 荻野 智成氏 - EY新日本有限責任監査法人において、国内製造業、化学メーカー、医療機器メーカー、不動産業等、多様な業種の監査業務に関与。タスクへ参画し、IPO支援やⅠの部(有価証券届出書)の作成、決算支援、内部監査、内部統制支援等の業務に従事。セミナー、勉強会の講師業務も実施。

- 株式会社タスク ホームページ

この記事でわかること

- 会計監査の目的と役割

- 会計監査の種類と対象となる企業(法定監査・任意監査など)

- 会計監査の基本的な流れ(監査契約から監査意見の表明まで)

- 会計監査で重点的に確認されるポイント(収益認識、内部統制、見積りなど)

- IPO準備企業が押さえるべき監査対応のポイント

目次

1.会計監査とは

会計監査とは、企業の会計処理が適切に行われているかどうかを、独立した第三者がチェックし、その結果を「監査意見」として報告するプロセスです。

会計監査には、実施する主体や目的に応じてさまざまな種類があります。たとえば、監査役が行う「監査役監査」、企業の内部監査部門が行う「内部監査」、そして監査法人や公認会計士など独立した第三者が実施する「財務諸表監査」などがあります。

このコラムでは、IPO準備に直結する「財務諸表監査」に焦点を当てて解説します。

※監査法人による「内部統制監査」については以下のコラムをご参照ください。

【関連コラム】

2.財務諸表監査とは

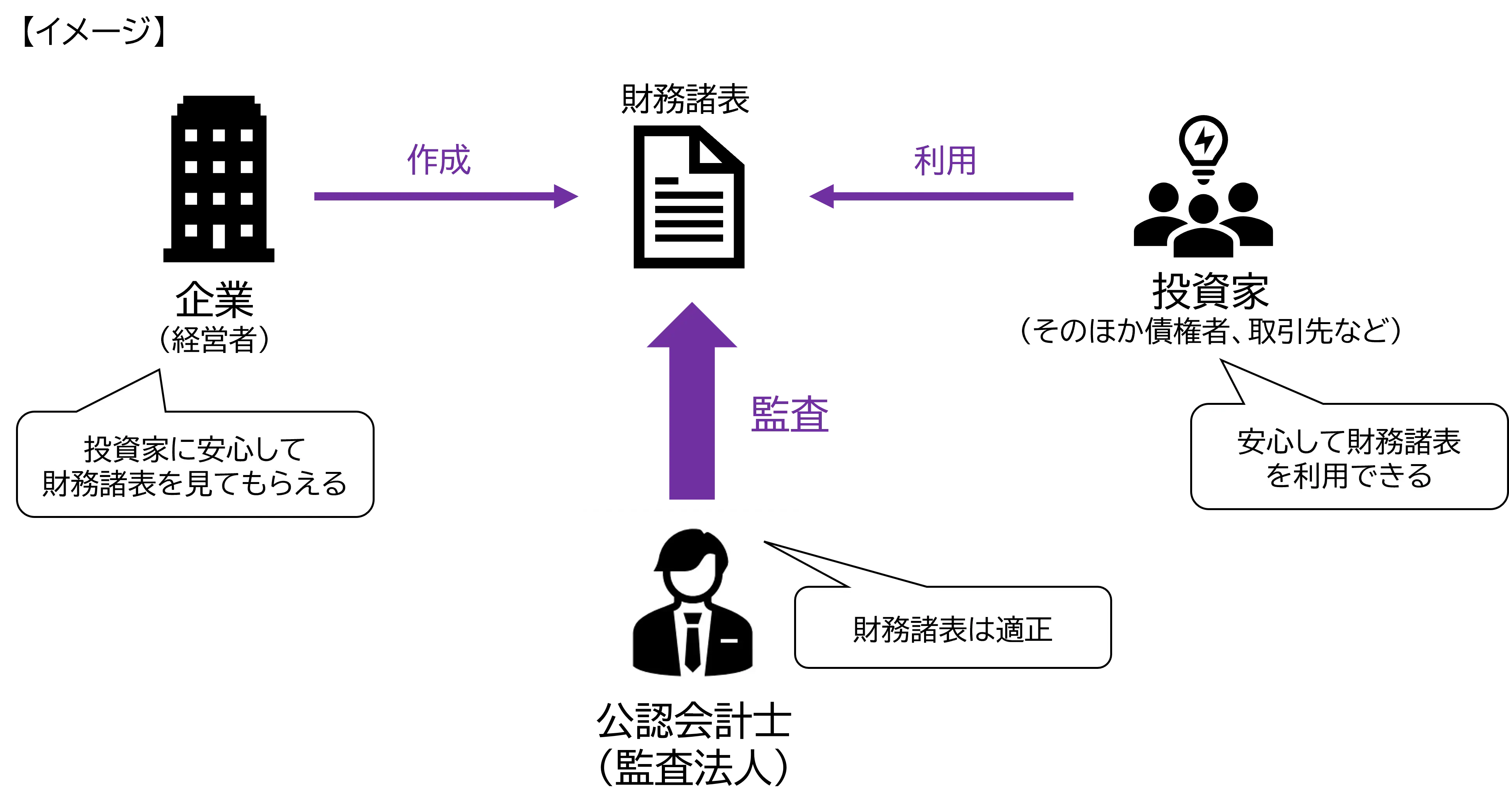

財務諸表監査とは、企業が作成した財務諸表が、企業会計基準に従って適正に作成されているかを、監査人(監査法人や公認会計士)がチェックし、意見を表明すること(監査証明)です。言い換えれば、「監査人が財務諸表の信頼性を保証すること」になります。

資本市場に参加する企業は、投資家や取引先等に売上や利益などの財務情報を説明する責任(アカウンタビリティ)を負っています。そのため、投資家等に売上や利益の情報を伝えるために財務情報を公開します。これを「ディスクロージャー」と呼びます。

しかし、経営者は自ら作った情報の正しさを、自ら証明することはできません。投資家たちも、ある企業の株式の購入を判断する際、誰の保証もない財務諸表だけでは数字の信頼性を把握することはできないのです。

そこで、第三者となる監査人がチェックを行い、開示情報の信頼性を担保します。これにより、「この財務諸表は信頼できる」と評価してもらうことができます。

つまり、財務諸表監査は、企業がステークホルダーからの信頼を獲得するために不可欠なプロセスであるといえます。

※以降、財務諸表監査を「会計監査」として解説します。

3.会計監査(財務諸表監査)の種類

会計監査は、法令等で義務付けられた「金融商品取引法による会計監査」「会社法による会計監査」という代表的な法定監査と、「その他の会計監査」に分類されます。

○金融商品取引法による会計監査

金融商品取引法(金商法)による会計監査は、すべての上場企業に義務づけられている監査です。金融商品取引法の目的である「投資家保護」のもと、投資家が株式の売買を行うために判断する情報として、上場企業は財務諸表について公認会計士または監査法人の監査を受ける必要があります。

○会社法による会計監査

会社法による会計監査は、会社法上の大会社など(そのほか指名委員会等設置会社、監査等委員会設置会社)に義務づけられている監査です。

規模の大きい企業は上場・非上場に関わらず、不特定多数の利害関係者が関わることから、株主及び債権者等の保護を目的とする会社法に基づいて、会計監査人(公認会計士または監査法人)による会計監査を受ける必要があります。

○その他の会計監査

金融商品取引法や会社法以外でも、法令で会計監査が義務づけられている場合があります。たとえば、投資事業有限責任組合や学校法人、社会福祉法人、独立行政法人に対して行う監査などが該当します。

また、法令では義務付けられていないものの、経営者の自主的な要請や金融機関からの信用獲得、M&Aにおける財務デューデリジェンスのために行う監査もあります。

4.金融商品取引法に基づく会計監査(財務諸表監査)の対象企業

「金融商品取引法による会計監査」では、主に上場企業やIPO準備企業が対象となります。

○上場企業

証券取引所に上場している企業は、金融商品取引法に基づき、「有価証券報告書」等に掲載される財務諸表等について、公認会計士等による会計監査を受けることが義務づけられています(金融商品取引法第193条の2第1項)。

○IPOを目指す企業

IPOを目指す企業は、上場申請書類として提出する「上場申請のための有価証券報告書(Ⅰの部)」に含まれる財務諸表について、会計監査を受ける必要があります。この監査は、有価証券上場規程において金融商品取引法第193条の2第1項の規定に準じた内容が求められており、通称「準金商法監査」と呼ばれます。

この場合、申請期の直前2期間(N-2期およびN-1期)の財務諸表が会計監査の対象となります。

○非上場企業

非上場企業であっても一定の条件に該当する場合には、有価証券報告書を作成し、会計監査を受ける必要があります。たとえば、多数の株主を抱えている企業や社債を発行している企業など、資本市場での信頼性が求められる場面では、有価証券報告書に準じた情報開示や会計監査が求められることがあります。

このように、投資家保護を図るため、非上場企業にも上場企業と同様の開示体制が求められる場合がある点に留意が必要です。

5.会計監査の流れ

会計監査は、一定の手順と期間をかけて実施されます。ここでは、IPO準備企業における会計監査の流れと、上場企業における会計監査の流れについて整理します。

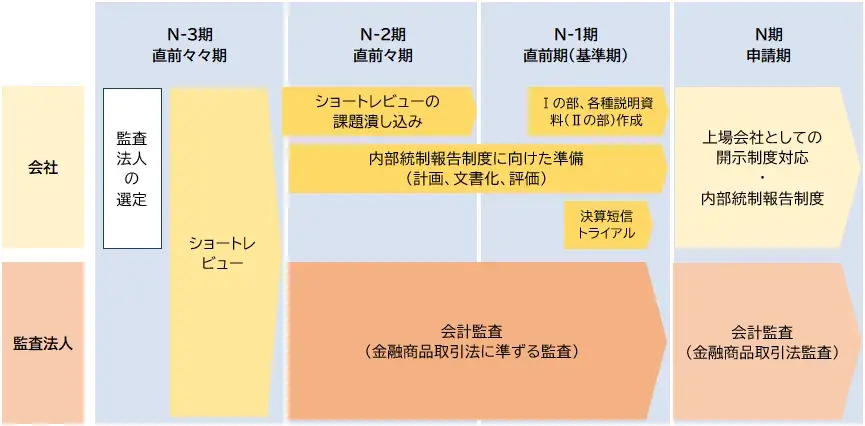

●IPO準備企業における会計監査の流れ

一般市場でのIPO準備においては、「申請期の直前2期間(N-2期、N-1期)」が会計監査の対象となります。この2期間の財務諸表について、監査法人等による会計監査を受ける必要があります。そのため、N-3期のショートレビュー以降、会計監査を受けられる体制を整備していくことが重要です。

一般的に想定されるスケジュールは次の通りです。

●上場企業における監査の流れ

上場企業における監査の流れは次の通りです。

①監査計画の策定

会計監査人は、企業の事業環境や業績等を踏まえて、企業のリスク評価を行います。そのリスクに応じた監査項目や重要性の基準値を策定し、年間の監査スケジュールを組み立てます。

②期中監査(往査・質問・期中手続)

会計監査人は、定期的に企業を訪問(往査)し、経営者への質問や四半期財務諸表の分析を行います。また、期末監査に向けた証憑突合等のテストを実施します。

③期末監査(棚卸立会・期末監査)

会計監査人は、監査意見を表明するための根拠を得るために、期末監査手続を行います。たとえば、企業の倉庫や工場へ赴き実地棚卸に立ち会ったり、銀行や得意先に対し残高確認状を送付したりして、期末残高の正確性を確認します。また、重要な勘定科目については、証憑の確認や再計算、分析的手続などを行い、監査証拠を得ます。あわせて財務諸表の開示の妥当性も検証します。

④監査意見の表明

全ての監査手続きが完了すると、会計監査人は得られた監査証拠をもとに、財務諸表全体の適正性に関する監査意見を最終的に表明します。

6.監査意見とは

監査意見とは、会計監査人が、企業の財務諸表が「企業会計基準」に従って「すべての重要な点において適正に表示しているか」どうかについて、監査の結果として表明するものです。

●監査意見の種類と特徴

監査意見では、監査の結果に応じて次の4種類のいずれかが表明されます。

○無限定適正意見

財務諸表が「企業会計基準」に従って「すべての重要な点において適正に表示されている」と認められる場合に表明される意見です。財務諸表の信頼性がもっとも高い意見であり、多くの上場企業でこの意見が表明されています。

○限定付適正意見

財務諸表の一部に不適切な会計処理があった場合や、監査手続を十分に実施できず監査の範囲に制約を受けた場合などに、除外事項付きで表明される意見です。この場合の財務諸表は、除外事項(限定された事項)を除けば「すべての重要な点において適正に表示されている」と認められます。

○不適正意見

財務諸表に著しく不適切な内容があり、それが財務諸表全体に重要な影響を与える場合に表明される意見です。監査意見の中でもっとも厳しい評価となります。

○意見不表明

重要な監査手続が実施できなかったなど、監査法人の監査の範囲に重要な制約がある場合に、監査意見が表明できない状態をいいます。企業側が監査法人に必要な資料の提出を拒んだり、監査法人の監査手続が大きく制限を受けたりすると、意見不表明になる場合があります。

| 種類 | 監査意見の意味 | |

|---|---|---|

| 無限定適正意見 | ○ | 財務諸表は適正 |

| 限定付適正意見 | △ | 財務諸表は一部分を除いて適正 |

| 不適正意見 | × | 財務諸表は適正ではない |

| 意見不表明 | ― | 意見を表明できない |

●監査意見が企業・証券市場に与える影響(監査意見の重要性)

監査意見は、企業の財務情報の信頼性を示す重要な指標です。意見の内容によって、企業活動や資本市場での評価に大きな影響を与えます。

無限定適正意見が表明されることで、企業は投資家や取引先からの信頼を得ることができ、資本市場での評価向上につながります。一方で、不適正意見や意見不表明が表明された場合は、企業の信用低下や上場廃止など、重大な影響を及ぼす可能性があります。

たとえば、意見不表明となった場合、証券取引所や金融機関等へ報告が必要となり、原因次第では第三者委員会による調査などが検討されます。不正が行われていたり、監査法人へ虚偽の説明がされていたりすると、経営陣のガバナンスやコンプライアンス体制への疑念に繋がり、経営陣への訴訟や責任追及といった法的リスクが生じるおそれもあります。

7.会計監査のための事前チェックポイント10

会計監査では、財務諸表の信頼性を検証するために特定の論点については重点的に確認が行われます。

以下では、ショートレビューなどでよく指摘される事項を中心に、IPO準備企業において注意が必要なポイントを解説します。

①会計処理の裏付け証憑の整理・保管

全ての取引について、契約書、請求書、領収書などの証憑が網羅的に整理・保管され、会計監査人が容易に検証できる状態にあることが基本です。

会計監査では、例えば売上高を構成する何万件の取引の中からランダムに選ばれた取引について、根拠証憑の提示を求められることがあります。また、経常的には発生しない特殊な取引がある場合にも特に確認が行われます。そのため、監査に備えて会計データや証憑は整理しておくことが望ましいです。

IPO準備では、会計監査に向けた体制を整える中で、効率性・正確性の向上のために、電子保存や検索性の高い管理方法の導入も検討することが多いでしょう。

②発生主義会計や収益認識会計基準への対応

現金主義に基づいて会計処理をしている費用項目がある場合には、発生主義での会計処理が求められます。

収益認識については、顧客との取引条件や契約内容を精査し、収益認識会計基準に基づく処理を行う体制整備が必要です。

特にIPO準備企業においては、新規性の高いビジネスモデルも多いため、事前の方針確認など監査法人との綿密なすり合わせが必須となります。

③棚卸資産の管理

棚卸資産は、事業目的に大きく関わる勘定科目であり、一般的に重要な資産として位置付けられます。そのため、受払記録の正確性や定期的な実地棚卸の実施は、会計監査での基本的な確認事項となります。

IPO準備では、申請期の直前2期間(N-2期およびN-1期)において監査法人の「監査証明」が必要となるため、まずはN-2期の期首(N-3期末)の在庫残高を正確に確定させます。監査法人とすり合わせ、実地棚卸を適切なタイミングで実施できるよう準備しておくことが重要です。

④原価計算制度の整備

原価計算制度は、適切な財務諸表を作成するために必要なほか、価格計算、原価管理、予算編成等の多くの目的のために実施されます。原価計算の結果、売上原価や棚卸資産の金額が算出されるため、原価計算制度を適切に整備する必要があります。

整備にあたっては、自社の事業に合った原価計算制度の種類の選定、製造原価と販管費の区分、共通費の配賦基準の制定、プロジェクトコードによる工数管理、在庫の評価方法、原価差異の分析およびその処理の妥当性を確認しておくことが重要です。

IPO準備では、棚卸資産と同じく、申請期の直前2期間(N-2期およびN-1期)の会計監査のために、N-2期以降で正確な原価計算が実施されている必要があります。

⑤固定資産の管理

会計監査では、固定資産台帳と実際の固定資産の状況が整合しているか、取得や除却の記録が適切に行われているかなどが確認されます。そのため、定期的な固定資産実査や台帳と試算表との照合などを行う必要があります。

IPO準備では、未登録資産の存在や、長年更新されていない台帳の整備が課題になることが多いため、早期の固定資産実査と照合作業が推奨されます。

⑥連結決算体制の整備

関係会社がある場合は、基本的に連結財務諸表の作成が必要になります。そのため、連結の範囲、持分法適用の範囲などを監査法人とすり合わせつつ、事前に社内でも検討を進めておくことが必要です。連結財務諸表を作成するにあたり、決算期や会計方針、勘定科目の統一、連結精算表フォーマットの整備などを行い、連結決算体制を構築する必要があります。

⑦関連当事者取引等の把握・整理

「関連当事者」とは、会社に対して強い影響力を持つ人や組織(親会社、子会社、主要株主、役員とその親族など)を指します。「関連当事者取引等」とは、それら関連当事者等との間で行われる取引のことです。

IPO準備では、関連当事者取引等がある場合、利益相反や決算操作のリスクがあるため、上場審査では慎重な検討が行われます。具体的には、「取引の合理性(事業上の必要性)」「取引条件の妥当性」「取引の開示の適正性」などを確認されます。これらが説明できない場合は、原則的には取引を解消することが望ましいと思われます。また、「新規上場申請のための有価証券報告書(Ⅰの部)」で関連当事者等との取引を開示する必要があるため、関連当事者等との取引を網羅的に把握・整理する必要があります。

【関連コラム】

⑧会計上の見積り項目

IPO準備を行う前の企業では、税務中心の会計処理をしていることが多いため、減損損失、各種引当金、税効果会計など、将来見積もりが必要な会計処理の計上が求められます。判断根拠の明確化と、社内の承認プロセスの整備、会計方針の文書化や、監査法人との見解のすり合わせが必要です。

⑨財経分離

資金・出納機能(財務)と、記帳・決算機能(経理)は原則分離をする必要があります。同一の担当者によって両業務を行うと不正の温床になりやすいためです。

IPO準備では、この財経分離の体制を整備することが、不正に対する牽制機能となるため、内部管理体制の構築にあたって重要視されます。

⑩労務管理

労務管理体制の厳格な整備が必要不可欠です。人事・総務部門を中心に、勤怠管理や残業代の適切な計算、社会保険の加入状況、36協定の遵守状況などを精査し、労務関連法令に抵触しない体制を整えなければなりません。特に未払残業代があった場合は、会社の簿外債務となるため会計上にも影響します。

IPO準備では、社会保険労務士による労務デューデリジェンス等を受け、労務上の問題の有無を洗い出すことが非常に望ましいです。過年度の未払残業代があれば早急に対応することが必要です。

【関連コラム】

8.会計監査に必要な書類

会計監査では、会計監査人にさまざまな書類や資料を提出する必要があります。監査法人や監査チームによって細かな違いはありますが、よく求められる資料には以下のようなものがあります。

なお、実際の会計監査では、監査法人から事前に「資料依頼リスト」が提示されますので、それに沿って準備を進めていけば問題ありません。

【会計帳票関連】(単体)

- 残高試算表

- 総勘定元帳、仕訳帳

- 各勘定残高明細

- 固定資産台帳

【会計帳票関連】(連結)

- 連結精算表(連結仕訳含む)

- 連結キャッシュ・フロー精算表

- 組替表

【会計帳票に関する補足資料】

- 売上明細表

- 在庫の残高明細

- 債権債務の取引先残高明細

- 各種引当金の計算シート

- 資産除去債務の計算シート

- 有価証券評価の計算シート

- 借入金の返済スケジュール表

- 減損検討シート

- 税効果計算シート

【証憑・契約関連資料】(取引のエビデンスとなる資料)

- 請求書、領収書、入出金明細、支払明細書などの証憑類

- 金融機関の残高証明書

- 借入に係る契約書

- 固定資産の取得や除売却に係る稟議

【その他資料】(会社法・開示関連資料)

- 株主総会、取締役会の議事録

- 株主名簿

- 履歴事項全部証明書

- 関連当事者等取引の一覧

これらの資料の整備・保管は、監査対応の効率性だけでなく、内部統制の整備状況としても評価されます。

特にIPO準備段階では、資料の整合性や再現性が問われるため、会計システムを活用して日常業務から適切に整理されていることが重要です。

たとえば、勘定奉行クラウドの場合、証憑管理や会計基準対応はもちろん、貸借対照表や損益計算書、残高試算表などの各帳票の出力もスムーズです。監査対応にかかる負担を大きく軽減でき、内部統制の整備としても評価されています。

IPOを見据えた実務体制の構築には、こうしたツールの導入も検討する価値があります。

9.IPO準備段階における会計監査のポイント

IPO準備企業における会計監査は、準備段階(フェーズ)ごとに求められる対応を整理し、計画的に着手していくことが重要になります。なお、会社の数だけそれぞれのIPOスケジュールがありますので、一般市場へ上場する場合に、一般的に想定されるスケジュールとして説明をします。

●N-3期(直前々々期)監査法人の選定とショートレビュー

○複数の監査法人と接点をもち、自社に合った監査法人を見極める

N-3期では、まず監査法人の選定から着手することが多いです。

自社のビジネスモデルや規模を踏まえ、IPOに関する豊富なナレッジや情報が蓄積されている大手監査法人や、IPOの経験や実績がある担当者が在籍し柔軟なアドバイスが期待できる中堅・中小監査法人の中から検討することが一般的でしょう。

最も重要なことは「自社を担当する公認会計士にIPO監査の経験があり、経営者や経理担当者等との相性が良いかどうか」です。相性が良くなければ、少なくとも3年程度を要するIPO準備を円滑に進めることができない可能性もあります。そのため、複数の監査法人と面談を行い、後悔のない監査法人選定をすることが重要です。

【関連コラム】

○遅くともN-2期(直前々期)の期首以前にショートレビューを受ける

監査法人の選定とあわせて、IPO準備の初期段階では「ショートレビュー」を受けます。

ショートレビューとは、監査法人等がIPOに向けての課題抽出を行う調査で、「予備調査」「制度調査」「クイックレビュー」などとも呼ばれます。抽出された複数の課題は上場準備において解消する必要があり、その後アドバイスを受けながら解決を目指します。

IPOにあたっては、申請期の直前2期間(N-2期およびN-1期)に監査法人の「監査証明」が必要になるため、それ以前の段階でショートレビューを受けておく必要があり、遅くともN-2期(直前々期)の期首よりも前に実施することが求められます。

N-3期に受けたショートレビューで指摘された課題については、優先度を踏まえながら、早期の段階から潰し込みを進め、申請期の直前2期間の会計監査に備えていくことになります。監査法人は、課題の優先度を示してくれることが多いので、それに従って対応を進めましょう。

●N-2期(直前々期)期首残高の確定と監査証明に向けた準備

N-2期は、IPO準備における会計監査の中でも、特に重要な期間です。

IPOにあたっては、このN-2期から本格的な会計監査対応が始まります。

○期首残高の確定と実地棚卸の重要性

N-2期の会計監査において最初に重要となるのが、N-2期の期首残高の確定です。IPO準備では、申請期の直前2期間について監査証明が求められることから、N-2期の期首、すなわちN-3期末時点の棚卸資産残高を確定させる必要があります。N-2期の期首が間違っていれば、N-2期末の残高を証明しても意味がないからです。

N-2期の期首残高を固めるにあたっては、特に棚卸資産(在庫)の残高を確定させることが重要です。棚卸資産では、「実地棚卸」※を行うことで残高を明確にします。

※実地棚卸とは、企業が保有する製品や商品、原材料、仕掛品などの棚卸資産について、工場や倉庫、店舗などに赴き、実際に現物をカウントして数量や状態を確認する作業のことをいいます。

棚卸資産は貸借対照表項目であり、期末時点(または期首時点)において、どれだけの数量が存在しているのかを確認する必要がありますが、その性質上、実地棚卸はその時点でしか実施できない業務となります。

このため、実地棚卸は基本的に一発勝負となります。実地棚卸をこれまで十分に行ってこなかった企業は、N-2期の期首までに実地棚卸を実施できる体制を整備しておく必要があります。

また、会計監査の観点では、監査法人も企業が実施する実地棚卸の現場に同行し、客観的な立場から実地棚卸のプロセスおよび結果の妥当性を検証します。

これは、「棚卸立会」と呼ばれる監査手続の一つです。

○申請期の直前2期間の会計監査に向けて、会計・決算体制を整備する

会計監査を受けるためには、十分な会計・決算体制を準備することも必要です。

監査法人のショートレビュー等で指摘された複数の課題を期日までに潰し込むためには、それらを率先して推進できる人材がいるかを確認しましょう。税務会計が中心だった企業が企業会計基準を導入することは、労力がかかります。そのため、それらのノウハウや知見を有するCFOや経理部長がいない場合には、早めに選任する必要があります。すでにCFOや経理部長がいる場合でも、リソースが不足するようなら、IPOコンサル会社等の手を借りることも有効な手段と考えられます。

また、日常の経理業務を行いながら、新たな決算・財務に係るプロセスを整備し、社内に浸透させていく必要があることから、経理人員の確保も重要です。会計監査に対応できる体制づくりを進めるためにも、人材採用や部分的なアウトソースの活用等を行いながら、体制を強化していきましょう。

なお、一般的に監査契約については、N-3期に実施したショートレビューの結果、課題への取り組み状況や、企業の体制など様々な様子を総合的に見ながら、監査対応ができる企業だと判断されれば監査契約を締結することになります。その意味でも、会計・決算の体制づくりは大事です。

●N-1期(直前期・基準期)決算・開示対応に向けた実務準備

N-1期は、上場を見据えた実務対応が本格化する時期です。この時期には、上場後を想定した決算・開示体制の確認や、上場申請書類の作成準備を進めていく必要があります。

以下では、N-1期において特に重要となる実務対応について説明します。

○決算短信のトライアル作成

上場すると、決算短信(四半期決算短信)を各四半期末後45日以内を目途に開示することになります。

もちろん、上場前に開示する必要はありませんが、いざ上場して本番を迎えてから適時に開示ができないのは問題となります。そのため、たとえばN-1期の第2四半期を対象とした四半期決算短信の作成をトライアルするとよいでしょう。決算短信を遅滞なく作成し取締役会へ報告できるように準備をしておくことが望ましいです。

証券会社の公開引受部門からも、適時開示がしっかりと行える企業であるかを見極めるため、N-1期におけるトライアル作成を求められることがあります。

○Ⅰの部、各種説明資料(Ⅱの部)作成の準備

上場するためには、複数の資料を提出する必要があり、その中心が「上場申請のための有価証券報告書(Ⅰの部)」と「新規上場申請者に係る各種説明資料(各種説明資料)」になります(プライム市場およびスタンダード市場では、「上場申請のための有価証券報告書(Ⅱの部)」)。

これらはいずれも、上場審査における中心的な資料となります。特に「Ⅰの部」は、広く一般に開示される申請書類であり、その中の【経理の状況】(連結財務諸表やその注記情報を記載する項目)については、監査法人の監査証明を受ける必要があります。そのため、【経理の状況】については監査法人による指導を受けながら進めていくことが推奨されます。

証券会社による引受審査は、N-1期から開始されることが多く、引受審査においてもこれらの資料の提出が求められます。そのため、N-1期の第1四半期末頃から作成に取り掛かるとよいでしょう。

10.最後に

会計監査を受けるにあたっては、会計監査がどのようなものかを正しく理解しておくことが重要です。

監査を受けるスケジュールや、提出を求められる資料の内容については、監査法人とこまめにコミュニケーションを取りながら進めていくことが大切です。

IPOに向けて直前になって慌てることのないよう、N-3期のショートレビュー以降、段階的に会計監査を受ける体制を整えていきましょう。

なお、IPO準備にあたっては、専門的な知識やノウハウが求められます。自社だけでの対応が難しい場合や、社内リソースが十分に確保できない場合、あるいは採用コストをかけずに体制を整えたい場合には、IPOコンサルティングの活用も有効な選択肢となります。

タスクでは、ショートレビューで指摘された課題への対応支援をはじめ、IPOに係るコンサルティングサービスや決算・開示支援を提供しております。ご興味のある方は、お気軽にご相談ください。

■監査対応・IPO準備のご相談は、タスクへ

11.会計監査に関するよくあるご質問

- 会計監査とは何ですか?

- 会計監査とは、独立した第三者(公認会計士や監査法人など)が、企業の会計処理や財務諸表が適正であるかをチェックし、その信頼性について意見を表明することです。

投資家などの利害関係者に対して、財務情報の信頼性を保証するために不可欠な仕組みと言えます。

- 会計監査の目的は何ですか?

- 会計監査の主な目的は、企業の財務諸表が適正に作成されていることを保証し、情報の信頼性を示すことで、投資家や株主、債権者などの利害関係者を保護することにあります。

経営者自身は自らが作った情報の正しさを証明できないため(自己監査になるため)、独立した第三者がその妥当性を保証する役割を果たします。

- 会計監査の種類は何がありますか?

- 会計監査には、法令で義務付けられた法定監査があり、代表的なものとして「金融商品取引法による会計監査」と「会社法による会計監査」があります。また、学校法人や社会福祉法人など、そのほかの法令に基づく監査もあります。さらに、経営者の要請による任意監査もあります。

- 会計監査を受ける際に必要な書類は何ですか?

- 会計監査を受ける際には、総勘定元帳や試算表、決算書類、棚卸資産台帳、固定資産台帳などの帳票類のほか、契約書、請求書、領収書など取引の根拠となる証憑類の提出が求められます。

通常は、監査法人から事前に提出リストが提示されますが、特に帳票類は早めに準備しておくことが重要です。

- 会計監査でよく指摘される事項は?

- 会計監査では、証憑書類の整理不足、収益認識基準への対応が不十分な点、棚卸資産や固定資産の管理不備、原価計算制度の未整備などが、よく指摘される事項として挙げられます。

IPO準備においては、これらのポイントについて早期から体制整備を進めておくことが重要です。

参考文献

- 伊豫田隆俊、松本祥尚、林隆敏「ベーシック監査論(九訂版)」同文舘出版

- 日本公認会計士協会「公認会計士監査とは」

- 日本公認会計士協会「株式新規上場(IPO)のための事前準備ガイドブック」

IPO Forum ネットワークとは

IPOを目指す経営者や企業をワンストップでサポートする、IPOの専門家によるネットワーク組織。

2014年発足。 事業計画書作成支援、内部統制構築支援などの実務サポートのほか、IPOの審査トレンドを解説する「IPO Forum」を半期に1度開催し、資本政策、労務管理など、IPOに必須の論点を解説する「IPO塾」を年間を通して開催している。メンバーによるコラムも定評がある。

【IPO Forumネットワークメンバー】

宝印刷株式会社 / 株式会社タスク /あいわ税理士法人 / TMI総合法律事務所 /アイ社会保険労務士法人 /株式会社オロ / イシン株式会社 /株式会社サーキュレーション /株式会社プロネット /株式会社オービックビジネスコンサルタント

- 著書「この1冊ですべてがわかる 経営者のためのIPOバイブル 第2版」

(中央経済社) - 監査法人内研修でも活用される、プロが認めたIPO指南書。

株式公開を行うために必要となる前提知識・資本政策・人員体制・IPO準備で絶対にやってはいけないことまで、Q&Aで優しく解説。

(Amazon)

関連コラム

月2回程度、IPO準備に役立つ情報を配信!

IPO Compassメルマガ登録はこちらから!

メルマガ登録

IPO Compassメルマガ登録はこちらから!