従業員が出張などの際に経費の前払いを求めることがあります。小口現金から支給したり、まとまった額は振込で支給したりすることもあるでしょう。

こうした前払い経費では、会計処理の際に勘定科目を間違えるケースがよくあります。「慣れた経理担当者でも迷うことがある」という声も聞かれますが、会計処理の方法を間違えると決算業務の際に影響しかねないため、勘定科目の意味をきちんと理解して処理しなければなりません。

今回は、前払い経費の処理時に迷いやすい勘定科目「立替金」「仮払金」について、使い分けのポイントを解説しつつ、会計処理を効率化する方法についてご紹介します。

目次

- 勘定科目の「⽴替⾦」「仮払⾦」とは?使い分けのポイント

- [前払い経費]申請・精算時の仕訳方法

- 前払い経費の処理業務を効率化するなら

「仮払い」よりも「キャッシュレス決済」がオススメ! - キャッシュレス決済対応のクラウドサービスで業務を効率化!

勘定科目の「⽴替⾦」「仮払⾦」とは?使い分けのポイント

「立替金」も「仮払金」も、費用を一時的に立て替えて支払った際に使用する勘定科目です。言葉の意味がよく似ていることから混同されやすいですが、経理上では明らかな違いがあります。

「立替金」は、従業員や取引先などが本来支払うべき費用を立て替えた場合に用います。立て替えた企業は“債権者”となるため、売掛金や預金、受取手形などと同じく、金銭債権の1つに分類されます。将来的には100%回収されることになるため、立て替える際も使用目的を把握しておく必要があります。回収に時間がかかる場合は、「貸付金」などの勘定科目に振り替える必要があり、利息についても検討しなければなりません。

一方「仮払金」は、流動資産のうち「その他の流動資産」として計上されますが、立て替える時点では概算で支出することになり、後に一部は「経費」として処理されます。

例えば従業員が出張する際、交通費や宿泊費などの経費がどれだけ発生するかは定かではありません。もし出張費が高額になると、従業員の負担が大きくなってしまいます。そこで、事前に概算で費用を渡し、従業員の実費負担を軽減する方法が採られることがあります。この方法を「仮払い」と言い、このときの支出を表す勘定科目が「仮払金」となります。

仮払金のうち使用した金額分は、領収書などの証憑で確認した後「旅費交通費」や「消耗品」などの経費として処理し、残金は返却されます。

仕訳を間違うと、決算書の作成時に税金の計算が変わったり内訳明細書が合わなくなったりするため、正しく使い分ける必要があります。迷った際には、次のようなポイントで判断すると良いでしょう。

- 立替金:立て替えた金額は、将来的に100%回収される

- 仮払金:立て替えた金額は、後日、一部は経費として処理され、残金は返金される

[前払い経費]申請・精算時の仕訳方法

前払い経費の場合、申請から精算に至るまでに様々な手続きが発生し、そのたびに会計処理をしなければなりません。

一般的には、次のような手続きと仕訳を行うことになります。

●仮払金の申請〜支給

従業員が経費の前払いを求めるとき、多くの場合「仮払金(経費)申請書」や「経費精算書」などを提出するルールが用いられます。

申請書には、仮払希望日、精算予定日、金額、主な目的などが記載され、上長承認を経て経理担当者に届きます。経理担当者は申請書の内容を精査し、金額や目的の妥当性を確認した上で、従業員へ仮払金を支給します。

支給方法には、支給する金額に応じて小口現金や小切手、振込などが用いられ、この時点での仕訳は、支給方法に関わらず「仮払金」を用います。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮払金 | 10,000 | 現金 | 10,000 |

●仮払金の精算

仮払金を受け取った従業員は、使用後に「仮払金精算書」などの書面で精算を行います。

経理担当者は、精算書の内容を精査し、妥当性を認めたら速やかに仕訳を振り替えます。内訳が複数発生する場合は、内訳内容に応じた勘定科目を用いる必要があります。返金がある場合は、返金方法によって適切な勘定科目で仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 3,000 | 仮払金 | 10,000 |

| 印刷費 | 60 | ||

| 会議費 | 2,400 | ||

| 現金 | 4,540 |

もし、用立てた金額では足りなくなり、従業員が不足分を立て替えた場合は、次のように仕訳します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 旅費交通費 | 15,000 | 仮払金 | 30,000 |

| 交際費 | 20,000 | 現金 | 5,000 |

ここまで見てきたように、経費を前払いで支給する「仮払い」は、従業員の申請や上長の承認、経理担当者の精査、仕訳といった一連の流れが、申請時にも精算時にも発生することになります。

また、現金で支給する際に小口現金を使用すると、入出金のたびに小口現金出納帳へ記帳し、その帳簿と現金残高を照合・・・といった作業が発生し、支給時・精算時ともに手間がかかります。銀行振込で支給する場合でも、振込の手続きや仕訳などで何らかの手作業が発生することは否めません。振込が複数件あると、振込手数料が嵩む可能性もあります。

特に会計上、仮払金は月次決算や年次決算までに適切な勘定科目に振り分けて精算しておく必要があり、精算できないと税務署から計上漏れを指摘されることにもなりかねません。

このような観点から見ても、仮払いは取り扱いに対して慎重にならざるを得ず、経理担当者にとって負担の大きいものとなります。

経理担当者の業務効率を考えると、仮払いや小口現金管理などよりも、申請や精算の必要がなくなる「キャッシュレス決済」が断然有効です。

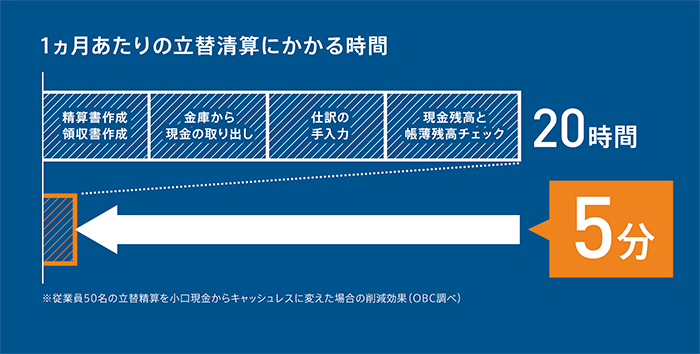

OBCの調査によると、仮払いや小口現金管理による精算にかかる業務時間は、1ヵ月あたり約20時間を要することが分かっています。キャッスレス決済に変えるだけで仮払いや小口現金管理の煩雑な作業がなくなり、たった5分程度に業務時間を短縮することが可能なのです。

また、キャッシュレス決済にすると、利用明細をデジタルデータで受け取ることができます。利用明細データを会計システムに取り込むことができれば、会計処理も簡潔に完了させることも可能です。さらに、2020年の改正電子帳簿保存法で、キャッシュレス決済は「利用明細データで確認できれば紙の領収書の保存は不要」とされたため、現在は明細データの保存も仕入税額控除で認められています。(ただし、明細データは商品ごとに記録されないため、適切な勘定科目を選択するには領収書で確認する必要があります)

キャッシュレス決済には、クレジットカードやデビットカード、電子マネー、QRコード決済など、様々な方法がありますが、中でも最近注目を集めているのが「法人プリペイドカード」です。

法人プリペイドカードは、チャージした分だけ使用できる前払い式で、クレジットカードのような与信審査がないため、必要に応じて複数枚発行することができ、多くの従業員に1人1枚持たせることも可能です。選ぶカードによっては限度額を設定できるため、「使いすぎ」の心配も少なくなります。カードの利用状況や残金確認、チャージも、すべて管理画面で操作でき、残金不足があっても数分で追加チャージができるので、外回り中の従業員を待たせることがありません。

なお、キャッシュレス決済時の仕訳は、一般的には次のように処理します。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仮払金 | 20,000 | 普通預金 | 20,000 |

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 消耗品費 | 20,000 | 仮払金 | 20,000 |

キャッシュレス決済対応のクラウドサービスで業務を効率化!

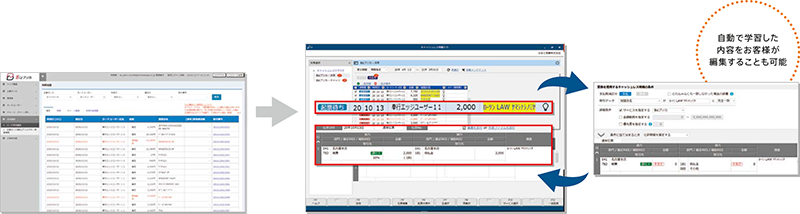

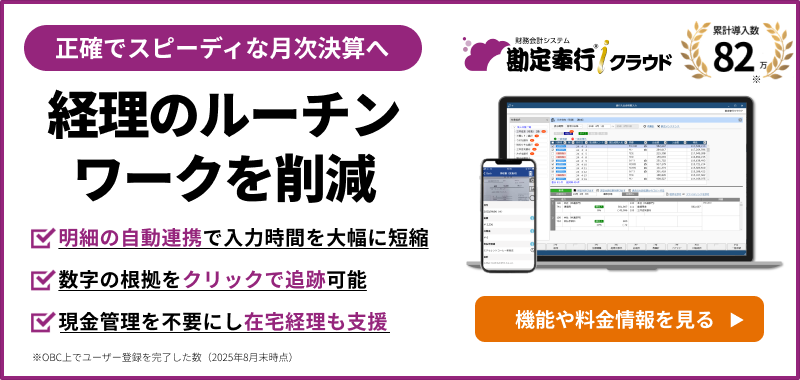

最近は、キャッシュレス決済の普及を受けて、市場でも勘定奉行iクラウドのような法⼈プリペイドカードに対応できるクラウドサービスが提供されています。このようなサービスを利用すれば、さらに経費精算業務の効率化を図ることが可能です。

例えば、勘定奉行iクラウドで対応するプリペイドカードは、Mastercard®加盟店で利用でき、利用状況は自動でサービス内に記録されます。

精算時の領収書を提出してもらう際も、専用のスマートフォンアプリから領収書の画像を指定先に送信するだけで、タイムスタンプが自動付与されスキャナ保存制度の保存対象データとなります※。

※別途、証憑収集オプションが必要です。

従業員がチャージを依頼する際も、スマートフォンから簡単に申請できるので、紙の申請書を提出したり外出先から電話で依頼したりする必要はありません。また、過去のチャージ履歴も確認できるため、経理担当者は実績と照合しながら申請内容を精査することができます。申請が承認されると、申請金額が申請者のカードに即時チャージされます。

さらに、勘定奉⾏iクラウドと自動連携して、カードの利用明細から仕訳を自動起票することもでき、チャージを含めたキャッシュレス明細情報をもとに勘定科目を学習するので、利用するたびに仕訳の精度が高まります。

こうした仕組みを使えば、仮払いも小口現金管理も必要なくなります。これまで仮払金の支給、精算に至る業務やその後の仕訳作業に要していた時間の削減はもとより、立替金との混同もなくなり、経理担当者の負担を大きく軽減できるでしょう。

手のかかる経費精算業務を合理化し処理精度をアップするためにも、キャッシュレス決済と対応するシステムの導入を検討してはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!