会社の経営者は株式会社を設立した際に、役員報酬を決める必要があります。

この記事では、会社における役員報酬の決め方や一般的な従業員の給与との違いのほか、役員報酬を損金算入する際のポイントなどについて解説します。

目次

- 役員報酬とは会社の役員に対して支払われる報酬

- 役員報酬の決め方

- 役員報酬額を決める際のポイント

- 役員報酬と給与の違い

- 役員報酬の適正額は?男女別の平均相場

- 役員報酬を損金算入できる支払い方法

- 役員報酬の損金算入において注意すべきポイント

- 期中に役員報酬の金額変更が可能なケース

- おわりに

- 役員報酬に関するよくある質問

役員報酬とは会社の役員に対して支払われる報酬

役員報酬とは、会社の役員に対して支払われる報酬です。留意すべき点は、役員は、会社に雇用されている従業員ではないということ。そのため役員は、従業員給与ではなく役員報酬を受け取って業務を行います。

役員の範囲

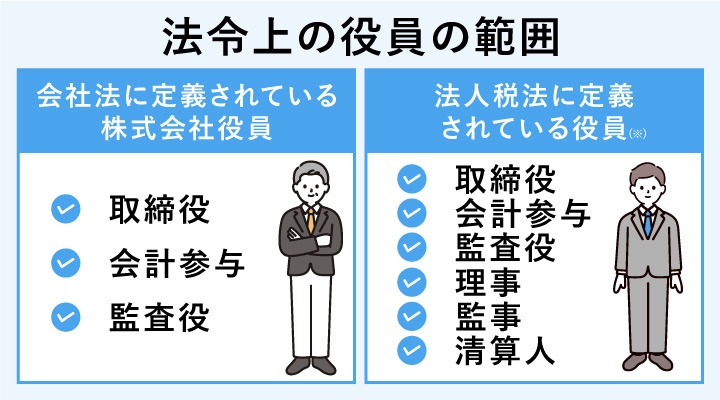

役員とは、会社の業務執行や監督を行う幹部職員のことです。会社法第329条1項ならびに法人税法第2条第15号によれば、下記の立場にいる人を指します。

■法令上の役員の範囲

※上記にあてはまらない場合でも、使用人(一般的な従業員)以外の人で、該当会社の経営に携わっている人は役員に該当。また、一定の要件を満たす同族会社の使用人のうち、経営に従事している人も役員に含まれる。

役員給与と役員賞与

役員報酬は主に2つの種類があります。役員給与は毎月定期的に支払われる報酬で、定時株主総会で決議されます。役員賞与は業績に応じた一時金で、臨時株主総会での決議が必要となるケースが多く、税務上は損金として認められないことが一般的です。

役員報酬の決定には、会社法により定款への記載または株主総会の決議が求められます。

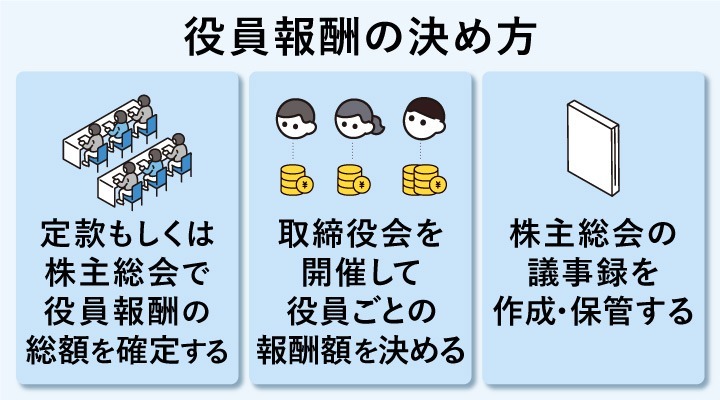

役員報酬の決め方

役員報酬額を決める際は、定款もしくは株主総会で役員報酬の総額をいくらにするのかを決定します。その後、取締役会を開催して役員ごとの報酬額を決めますが、株主総会で個別の報酬額まで決定することも可能です。

月々支払われる役員報酬である「定期同額給与」を損金算入するためには、事業年度開始から3ヵ月以内に手続きを終えなければなりません。このときには、必ず株主総会の議事録を作成・保管してください。

定款もしくは株主総会で役員報酬の総額を確定する

役員報酬は株主総会において総額を決定します。決定や変更が可能な時期は、原則として事業年度開始から3ヵ月以内に限られるため、株主総会も期首から3ヵ月以内の開催が必要です。多くの企業では定款で開催時期を定めており、株主総会で過半数の賛成により役員報酬総額が確定します。

取締役会を開催して役員ごとの報酬額を決める

株主総会で役員報酬の総額が確定した後は、取締役会において各役員への配分額を決定します。取締役会を設置していない会社の場合は、取締役の過半数の同意により報酬額が決まります。

株主総会の議事録を作成・保管する

株主総会や取締役会の開催時には、必ず議事録を作成し保管しましょう。議事録は役員報酬を損金算入するための重要な根拠資料となり、税務調査でも確認されることがあります。

なお、中小企業では株主総会で各役員の報酬額を直接決定するケースも多く、株主総会で各役員の報酬額まで決める場合、取締役会は不要ですが、議事録の作成・保管は必須です。

役員報酬額を決める際のポイント

役員報酬額をいくらにするのかは、各社が株主総会で決定します。原則1年間は変更することができませんので、安易に決めてしまわないように注意してください。ここでは役員報酬額を決めるにあたって、バランスに注意したい3つの点を紹介します。

会社の業績とのバランスを考える

役員報酬は、会社の業務執行において責任を持つ役員に対して支払う報酬のため、業績に応じて金額を決めることになります。業績が伸びているのであれば役員報酬もアップできますが、業績が悪いのに多額の役員報酬を支払うわけにはいかず、そのような場合には役員報酬の減額も検討すべきでしょう。

税金や社会保険料とのバランスを考える

役員報酬を増やすことは、その分、損金算入可能な金額が増えるということです。会社としても法人税、法人住民税(所得割部分)、法人事業税などの圧縮につながるでしょう。

その反面、役員自身の所得は増えるため、役員が支払う所得税や社会保険料の金額は上がることになります。会社として、両者のバランスに留意すると良いでしょう。

競合他社の役員報酬とのバランスを考える

同規模の競合他社の役員報酬に対し、自社の役員報酬が大幅に高かったり、低かったりする場合があります。高すぎれば会社の負担になる上、従業員の理解が得られない可能性もあります。低すぎれば役員の不満やモチベーションダウンにつながるので、バランスのとり方が重要です。

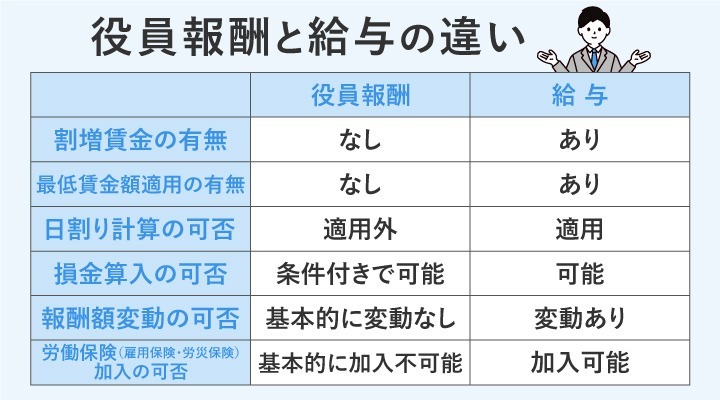

役員報酬と給与の違い

役員に支払われる役員報酬と、従業員に支払われる給与では、多くの違いがあります。計算方法も会計上の取り扱いも異なるため、労務担当者は注意してください。具体的な役員報酬と給与の違いには、下記のようなものがあります。

割増賃金の有無

通常の給与を支給されている従業員は、残業をするとその分の割増賃金が支払われます。しかし、役員報酬に割増賃金はありません。労働時間が何時間になっても、支給額は同じです。

最低賃金額適用の有無

従業員には、各都道府県で定められている最低賃金額以上の給与を支払う必要がありますが、役員報酬には最低賃金額が適用されません。そのため、会社の業績悪化などを理由に、役員報酬を大幅にカットするケースもあるのです。

日割り計算の可否

原則として働いた日数に応じた額が支給される従業員の給与とは異なり、役員報酬は労働の対価として支払われているものではありません。そのため、たとえ業務に従事しない日があっても、日割り計算をすることはないのです。同様に、月の途中で就任したり、退任したりした場合でも日割り計算は行わず、全額支給あるいは全額不支給となります。

損金算入の可否

従業員の給与はその全額を、会社が収益を得るために発生する原価や費用などの「損金」として算入できます。しかし、役員報酬を損金算入するためには、一定のルールを守る必要があるので注意が必要です。

役員報酬の損金算入については、この記事の「役員報酬を損金算入できる支払い方法」を参照してください。

報酬額変動の可否

定期的に昇給や各種手当の変更などが行われる給与に対し、役員報酬は、原則として事業年度内を通じて一定です。

役員報酬を変更する場合は、原則として期首(事業年度の開始日)から3ヵ月以内に、株主総会を開催して決議をとる必要があるので注意が必要です。

労働保険(雇用保険・労災保険)加入の可否

従業員は給与から雇用保険料が徴収されますが、役員報酬から徴収されることはありません。これは、使用者である役員は、原則として労働者のためにある雇用保険に加入できないからです。 同じ理由で、従業員には仕事中や通勤中のケガ・病気などに対して労災保険が適用されますが、役員は不適用となるのです。

役員報酬の適正額は?男女別の平均相場

役員報酬の適正額を判断する際には、業界や企業規模を考慮することが重要です。ここでは、資本金規模別の役員報酬の平均相場を男女別に紹介します。一般的に、資本金が大きい企業ほど役員報酬も高額になる傾向があり、また男女間で報酬額に差が見られます。自社の役員報酬を検討する際の参考データとしてご活用ください。

| 資本金 | 男性 | 女性 | 合計 |

|---|---|---|---|

| 2,000万円未満 | 760万円 | 437万円 | 665万円 |

| 2,000万円以上 | 1,012万円 | 533万円 | 906万円 |

| 5,000万円以上 | 1,295万円 | 702万円 | 1,196万円 |

| 1億円以上 | 1,508万円 | 682万円 | 1,425万円 |

| 10億円以上 | 1,787万円 | 851万円 | 1,665万円 |

資本金の規模が大きくなるにつれて役員報酬も上昇していることが分かります。特に資本金10億円以上の企業では、男性役員の平均が1,787万円、女性役員が851万円となっています。一方、資本金2,000万円未満の企業では男性760万円、女性437万円と、企業規模により大きな開きがあります。

また、全体的に男女間で報酬格差が存在しており、女性役員の報酬は男性の半分程度となっているケースが多く見られます。

役員報酬を設定する際は、相場を参考にしつつ、自社の業績や業界水準も考慮して適正額を判断しましょう。

参考:国税庁「標本調査結果」

役員報酬を損金算入できる支払い方法

役員報酬には、「定期同額給与」「事前確定届出給与」「業績連動給与」という、3種類の支払い方法があります。これらは、それぞれのルールを満たす場合にのみ、損金算入が可能です。この3種類の支払い方法について解説します。

定期同額給与

定期同額給与とは、事業年度のあいだ、毎月一定額の役員報酬を継続して支払う方法です。例えば、4月から翌3月までの事業年度のあいだ、毎月50万円を役員報酬として支給することにより、損金算入が可能となります。

定期同額給与は、出張手当などの手当を追加支給することはできません。ただし、「事前確定届出給与」や「業績連動給与」を別途支払うことは可能です。

定期同額給与の金額を変更する場合は、原則として事業年度開始日から3ヵ月以内に変更しなければなりません。この際、税務署などへの届出は不要です。

事前確定届出給与

事前確定届出給与は、事前に税務署へ「事前確定届出給与に関する届出書」を提出した上で支払う役員報酬です。従業員における賞与に近いものといえるでしょう。

■事前確定届出給与に関する届出書

![国税庁「[手続名]事前確定届出給与に関する届出」](https://www.obc.co.jp/hubfs/360/img/article/pic_post271_detail01.png)

事前確定届出給与に関する届出書の付表には、対象者ごとの支給額や支給時期を記入します。届け出たとおりの内容で支給しないと、損金算入ができないので注意してください。金銭ではなく株式や新株予約権を与える場合も、同様の手続きが必要です。

■付表1 事前確定届出給与等の状況(金銭交付用)

![国税庁「[手続名]事前確定届出給与に関する届出」](https://www.obc.co.jp/hubfs/360/img/article/pic_post271_detail02.png)

事前確定届出給与に関する届出書の届出期日は、事業年度開始日より4ヵ月以内、または、株主総会などによる決議の1ヵ月以内の早いほうとなります。

業績連動給与

業績連動給与は、株式上場会社の業績や株価に連動して支払われる役員報酬です。業績を判断するための根拠が有価証券報告書に記載されているといった要件があるので注意が必要です。

2017年の税制改正により、同族会社であっても、非同族法人の完全子会社であれば業績連動給与が適用されるようになりました。

>【事例】段階的なクラウド移行で給与・人事労務の業務時間を8割削減! 入社手続きや給与明細配付業務ゼロを実現した事例を見る

役員報酬の損金算入において注意すべきポイント

役員報酬は、損金算入ができるかどうかが重要です。最後に、役員報酬の損金算入において、注意したいポイントを解説します。

期首から3ヵ月以内に決める

役員報酬の変更は、原則として期首から3ヵ月以内に決定しなければなりません。4月から3月が事業年度の会社であれば、6月までに株主総会を開催し、役員報酬を決定することになるのです。

役員報酬の改定自体が7月分からとなるのは問題なく、7月から翌年3月まで同一の報酬であれば、定期同額給与とみなされます。

業績悪化時は期中の変更が認められる

一度決めた役員報酬を、事業年度の途中で変えると損金算入ができなくなりますが、著しい業績の悪化に伴う減額の場合は、損金算入が可能です。

また、業績悪化していなくても、取引先の事業縮小が決定しており、今後大幅に売上減少が確定しているなど、客観的な業績悪化が判断できる状態であれば、損金算入は認められます。

高額すぎる役員報酬は損金算入できないことがある

法人税法施行令第70条には、損金算入のための要件を満たしていたとしても、不相当に高額な役員報酬については損金算入ができない可能性があると定められています。同業他社や自社の業績をもとに、合理的な金額を設定してください。

賞与の支給は期日までに届出が必須

役員への賞与支給には、税務署への事前確定届出給与に関する届出書の提出が必要です。届出期限は、会社設立後2ヵ月以内、事業年度開始または株主総会等の決議から4ヵ月以内、賞与決議の株主総会から1ヵ月以内のいずれかとなります。届出額と異なる金額を支給した場合は全額が損金不算入となるため、確実に届出額を支給できるよう準備しましょう。

期中に役員報酬の金額変更が可能なケース

役員報酬は原則として事業年度開始から3ヵ月以内のみ変更可能ですが、正当な理由がある場合は期中の変更でも損金算入が認められます。これを臨時改定事由といいます。

ここでは、増額・減額それぞれで認められるケースを紹介します。なお、いずれの場合も株主総会または取締役会での議事録作成が必要です。

<役員報酬の増額が可能なケース>

| ケース | 具体例 |

|---|---|

| 役員の増加 | 事業年度の途中で新たに役員の人数が増えた場合 |

| 役員の昇格 | 役員が社長に昇格するなど、役員の地位が上がった場合 |

| 職務内容の変更 | 退任した役員の職務を兼任するなど、責任や仕事量が増えた場合 |

<役員報酬の減額が可能なケース>

| ケース | 具体例 |

|---|---|

| 経営責任 | 業績や財務状況が悪化し、役員として経営上の責任を問われた場合 |

| 金融機関との協議 | 取引銀行との借入金返済の協議において、役員給与の額を減額せざるを得ない場合 |

| 経営改善計画 | 業績や財務状況、資金繰りが悪化し、役員報酬の減額を含む経営改善計画が策定された場合 |

| 役員の降格 | 事業年度の途中で役員の地位や職務内容が変更となり、降格処分となった場合 |

役員報酬の減額は、株主や債権者、取引先などの利害関係者に影響が及び、客観的に減額せざるを得ない事情が認められる場合に限られます。単なる業績不振だけでなく、経営上の正当な理由が必要となるため、変更の際は慎重な判断が求められます。

おわりに

役員報酬は、会社の損金として算入できる金額なので、節税対策にうまく活用しましょう。ただし、会社の支払う税金と役員個人が負担することになる社会保険料や、税金とのバランスを検討することも大切です。

役員報酬の仕組みを正しく理解し、それぞれの会社や役員に最適な報酬額を検討してください。

役員報酬に関するよくある質問

役員報酬の基本的な内容や決め方、注意点について、よくある質問をまとめました。

- 役員報酬とは何かわかりやすく教えてください

-

役員報酬とは、会社の役員に支払われる報酬です。役員は従業員とは異なり雇用関係にないため、給与ではなく報酬という形で受け取ります。対象となる役員には取締役、監査役、会計参与などが含まれます。

- 役員報酬の決め方をわかりやすく教えてください

-

株主総会で役員報酬の総額を決定後、取締役会で各役員の報酬額を決めます。株主総会で個別額まで決定することも可能です。損金算入には事業年度開始から3ヵ月以内の手続きと議事録の作成・保管が必要です。

- 役員報酬を取り扱う上での注意点をわかりやすく教えてください

-

損金算入には期首から3ヵ月以内の決定が必要です。期中の変更は原則認められませんが、業績悪化時は例外として減額が可能です。また、同業他社と比較して不相当に高額な報酬は損金算入できない場合があります。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

従来の業務を実現しつつ、自動化で生産性が上がる

勘定奉行iクラウド

-

今より早く・簡単・正確なクラウド給与計算

給与奉⾏iクラウド

-

IPOをご検討・IPO準備中の皆様を支援するメディアです。IPOプロフェッショナルによるコラムや、開催したセミナーのレポートを公開中!また、開催予定のセミナーもご案内しています。

IPO Compass

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!