勘定科目の「支払手数料」は、計上できる経費も多く、仕訳の際に悩んだ経験があるという担当者は多いのではないでしょうか。正しい勘定科目で計上しないと、お金の流れを正確に把握することは難しくなります。

そこで今回は、迷いやすい勘定科目「支払手数料」について、計上できる経費や仕訳の際の注意点などをまとめます。

目次

勘定科目「支払手数料」とは

「支払手数料」は、取引された商品やサービスそのものではなく、商品やサービスに付随して発生する手数料などの費用や、専門家に支払う報酬を計上するときに使用する勘定科目です。損益計算書上では、「一般管理費」に属します。

●商品やサービスに付随して発生する費用

「支払手数料」が使用できる付随費用には、クリーニング代やネットショップの出店費用、火災報知器などの保守点検費用、金融機関からの借入時に信用保証協会に支払う費用など、様々な経費が該当します。会計上よく発生する手数料だけでも、次のように様々な手数料が該当します。

<「支払手数料」で仕訳できる手数料の例>

- 銀⾏の振込⼿数料

- 為替⼿数料

- 代引き⼿数料

- 各種証明書の発⾏⼿数料

- 不動産賃貸の仲介⼿数料

- 取引の斡旋⼿数料(キャッシュレス決済⼿数料など)

- ローンの繰上返済⼿数料

- その他の事務⼿数料、登録⼿数料、解約⼿数料

など

振込手数料のように1回1回が少額になる場合は、「雑費」として計上することもあります。勘定科目の「雑費」は、他の経費に比べて少額で重要性が乏しい経費や一時的に発生する経費などで、「どの勘定科目にも当てはまらない支出」を会計処理する際に用います。

しかし、「雑費」が膨らみ過ぎると、帳簿で内容を把握しにくく、税務調査や会計監査の際に内訳を精査されることがあります。そのため、経費の内訳を明確にするためにも、振込手数料など相応の回数発生する費用については「支払手数料」を用いることが望ましいでしょう。

また、某月は振込手数料を「支払手数料」で仕訳したのに、翌月に雑費で仕訳するなど、「支払手数料」と「雑費」を混在させると、経費の正確な動きが把握できなくなってしまいます。一度決めた計上科目は途中で変更しないよう、仕訳ルールを徹底することが大切です。

●専門家に支払う報酬

「支払手数料」は、次のような専門家に支払う報酬にも使用することができます。

<「支払手数料」で仕訳できる報酬例>

- 弁護⼠への報酬、相談料

- 税理⼠、⾏政書⼠への報酬、相談料

- 社労⼠への報酬、相談料

- 経営コンサルタントへの報酬、相談料

- フランチャイズ加盟店のロイヤリティ

など

専門家に支払う報酬は、「支払手数料」の他に「支払報酬」「支払報酬料」「報酬料金」などの勘定科目を使用することもできます。どちらで計上しても問題はありませんが、専門家に支払う報酬は源泉徴収の対象となるため、お金の流れを正しく把握して税金を計算するのであれば、「支払報酬」を使用するのが理想的と言えるでしょう。

「支払手数料」の仕訳例と消費税の扱い

「支払手数料」で計上できる経費は、基本的に「課税取引」にあたります。そのため、税抜経理方式を採用している場合は、消費税分を仮払消費税等で別計上する必要があります。(税込経理方式の場合は、消費税を含めて「支払手数料」で計上します)

ただし、課税取引は「日本国内において」「事業者が事業として」「対価を得て行う」「資産の譲渡・貸付・役務の提供」という要件をすべて満たす取引であり、海外送金手数料などは対象外となるため注意が必要です。

例えば、売掛金・買掛金に対する振込手数料の仕訳では、手数料が自社負担となる場合は、「支払手数料」の勘定科目を使って費用計上を行うことになります。

●売掛金の振込手数料が自社負担の場合(税抜経理方式の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 現金 | 199,340 | 売掛金 | 200,000 |

| 支払手数料 | 600 | ||

| 仮払消費税等 | 60 | ||

●買掛金の振込手数料が自己負担の場合(税抜経理方式の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 買掛金 | 200,000 | 現金 | 200,660 |

| 支払手数料 | 600 | ||

| 仮払消費税等 | 60 | ||

専門家に報酬を支払った場合は、報酬額を「支払手数料」で計上します。ただし、源泉所得税が発生するため、源泉徴収分の金額は勘定科目「預り金」を使用して処理します。

●税理士に報酬として220,000円(うち消費税20,000円)を支払った場合(税抜経理方式の場合)

| 借方 | 貸方 | ||

|---|---|---|---|

| 支払手数料 | 200,000 | 現金 | 199,580 |

| 仮払消費税等 | 20,000 | 預り金 | 20,420 |

※源泉所得税10.21%を適用した場合

「支払手数料」にすべき?迷いやすい経費の勘定科目

「支払手数料」は、様々な経費に用いることができるため、経費を仕訳する際にどの勘定科目で仕訳をするべきか迷うものも多くあります。

「経理自由の原則」からすれば、どの勘定科目を使用しても間違いではありません。しかし、仕訳時の判断基準があやふやなままでは、正確なお金の流れが把握しづらくなる可能性があり、事業活動の分析や計画の立案に支障が生じることにもなりかねません。

特に、次のような経費は会計処理で迷いやすいため、内容を理解し適切に勘定科目を使用できるよう、ルールを徹底しておきましょう。

① 行政機関への手数料 ▶「租税公課」

行政機関に支払う各種証明書の代金、発行手数料、印紙などは、「支払手数料」ではなく「租税公課」の勘定科目を用います。証明書発行の手数料も、消費税法において「非課税」となっているため「租税公課」の使用が一般的です。

その他、公共サービスに対する手数料や、地方公共団体や同業者組合に対する会費・組合費なども、「租税公課」を用いることで民間の金融機関などへの支払と区分します。

② 利子・利息 ▶「支払利息」

銀行などの金融機関や取引先からの借入金、車両・機械装置を購入するためのローンなどで発生する利子・利息は、「支払手数料」ではなく「支払利息」の勘定科目を用いて計上します。

「支払利息」は損益計算書において「営業外費用」に該当します。

③ キャッシュレス決済の手数料 ▶「支払手数料」 ※ただし消費税の扱いに要注意

最近は、クレジットカード決済のほか、QRコード決済や電子マネー決済などを導入している企業も多くあります。キャッシュレス決済で決済手数料が発生する場合は、「支払手数料」で計上します。

ただし、取引状況に応じて課税取引になる場合と非課税取引になる場合があるため、注意が必要です。例えば、カード会社などと直接契約をしている場合、決済手数料は「金銭債権譲渡」とみなされ非課税取引となります。決済代行会社を介する場合も、「債権譲渡契約」になっていれば非課税取引となります。(債権譲渡契約でない場合は課税取引となります)このように、「支払手数料」を用いるからといって、全てが課税仕入にならないこともあるため注意しましょう。

④ 不動産の仲介手数料 ▶「支払手数料」 ※ただし消費税の扱いに要注意

不動産の仲介手数料は、源泉徴収の対象外になるため、「支払手数料」を用いて計上します。ただし、売却・賃貸で発生する仲介手数料は経費計上できますが、購入・相続による譲渡などの場合は経費計上できません。そのため、購入・相続による譲渡などでの仲介手数料は、「支払手数料」を使用せず、付随費用として不動産取得額に加算して資産計上することになります。

⑤ 販売手数料や売上手数料 ▶「販売促進費」

販売手数料や売上手数料といった手数料は、商品・製品の販売に応じて代行業社などに支払うもので、売上に直接影響する経費となります。「支払手数料」は、売上に直接関係しない経費に用いる勘定科目のため、このような経費には適用できません。

販売手数料や売上手数料を計上する際は、「販売促進費」の勘定科目を使用します。

会計システムの自動仕訳+AI学習機能で仕訳作業を効率化しよう

勘定科目「支払手数料」は、一般的な会計システムならデフォルトで設定されています。勘定科目欄でスクロール表示から選択したり、勘定奉行iクラウドのように入力時の候補科目に表示されたりと、ごく標準的な勘定科目のため、改めて設定する必要はありません。

しかし、ここまで見てきたように、「支払手数料」は様々な経費に利用できるため、仕訳時に選択を誤るとお金の流れを正しく把握できない恐れがあります。使用頻度が多いからこそ、仕訳のルールをしっかりと守って処理することが大切です。

そこで活用したいのが、会計システムの自動仕訳機能とAI学習機能です。これらは、現在市場で提供されているクラウドサービスの会計システムならほぼ標準装備されていまです。

自動仕訳とは、入力した取引情報から該当する勘定科目に自動で仕訳をしてくれる機能です。現在市場で提供されているクラウドサービスの会計システムの多くに実装されており、どのような仕訳を自動起票させるかを事前に設定できるようになっています。

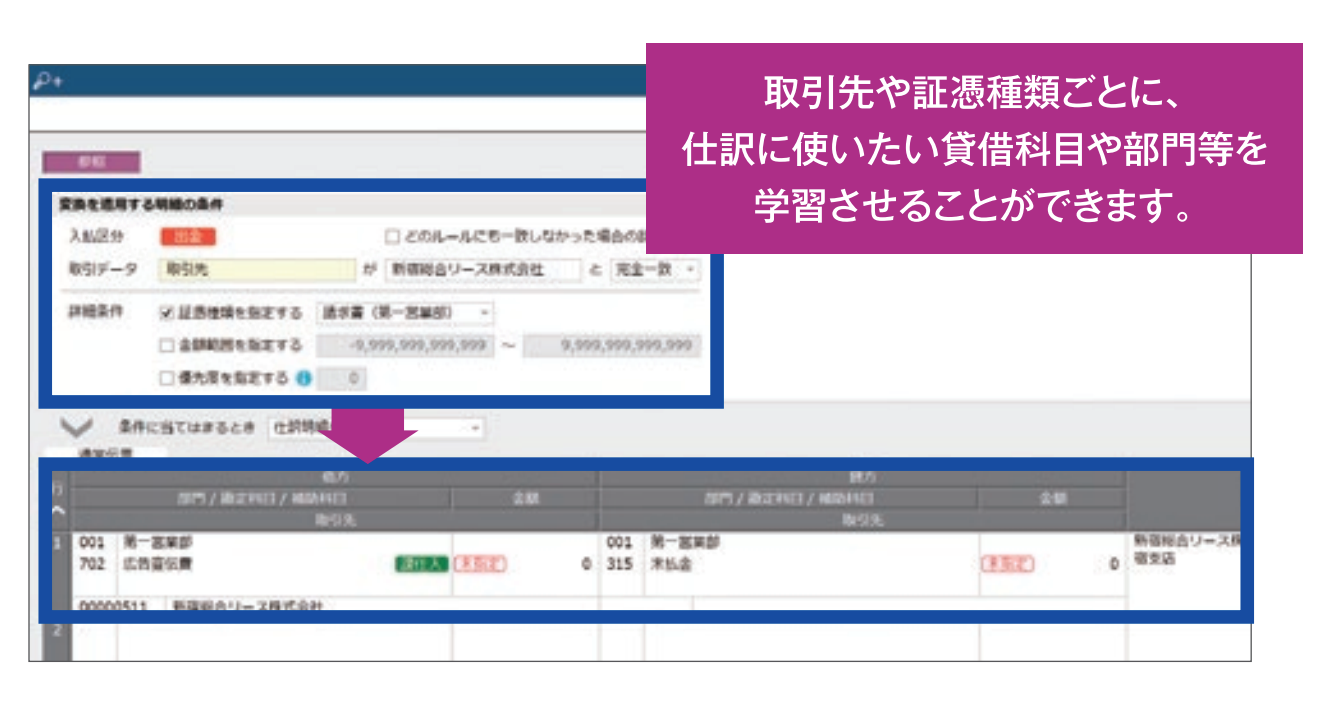

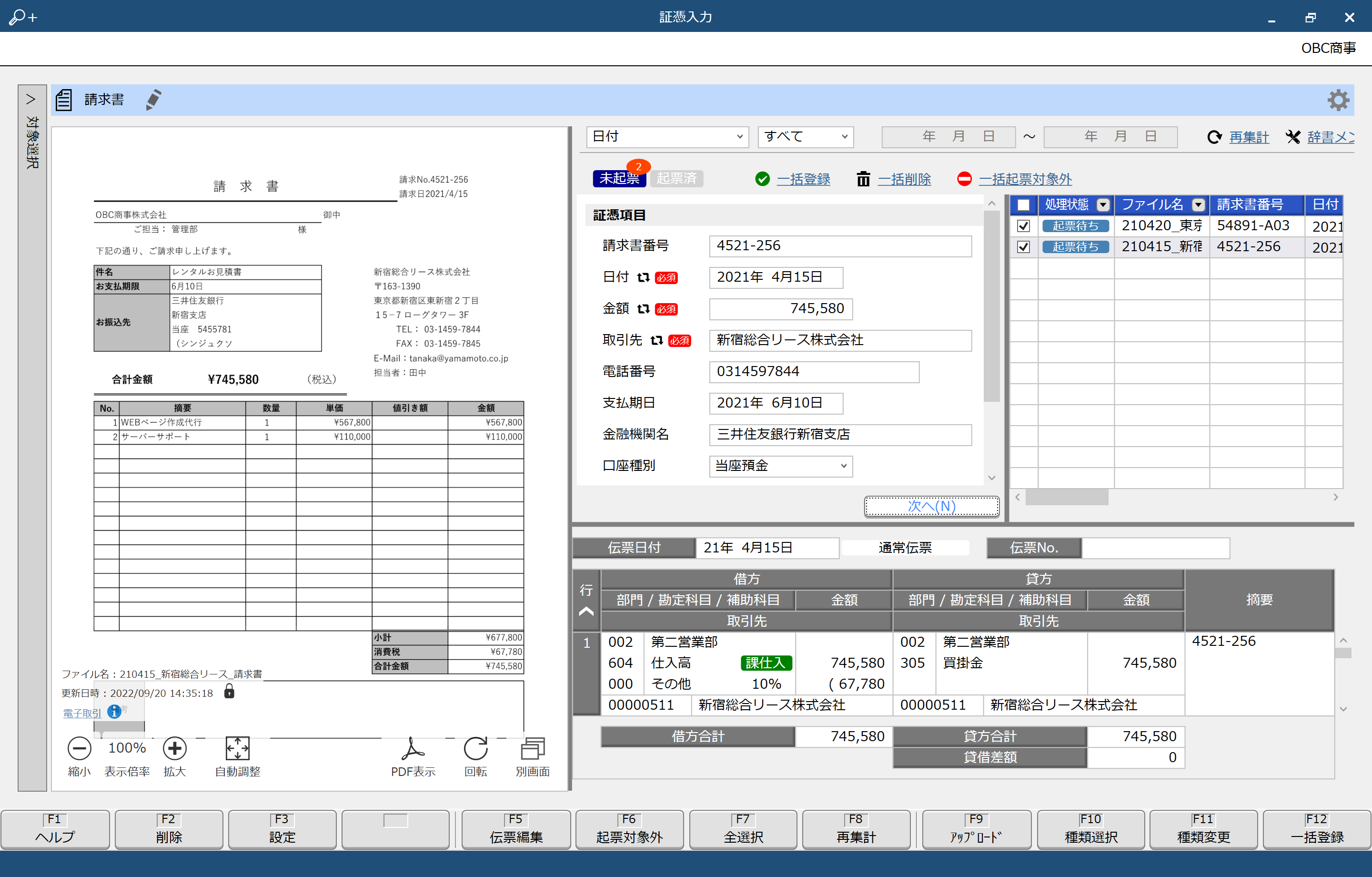

(例)勘定奉行iクラウドの学習機能

また、AI学習機能は、AIが証憑データや銀行入出金データなどから仕訳を学習し、自動化します。取引情報を電子データで取り込むことが多くなった昨今は、こうしたAI学習機能で使い込むほどに仕訳が的確になるため、入力の手間やミスも軽減されます。

例えば、勘定奉行iクラウドでは、電子証憑をアップロードするだけでAI-OCRが日付・金額・取引先などの情報を読み取って自動で仕訳まで行います。紙に印刷したり、画面と見比べながら仕訳を手入力したりする必要がなく、大幅に業務時間を短縮することができます。

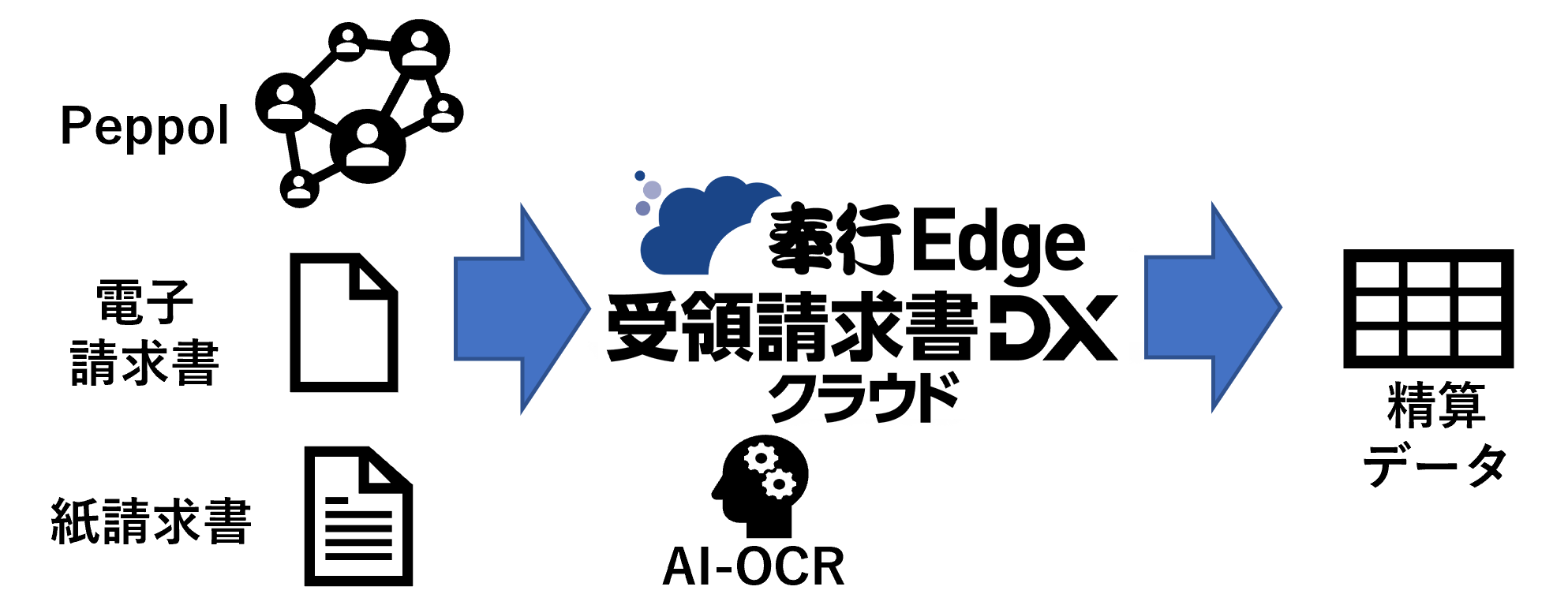

また、奉行Edge 受領請求書DXクラウドをセットで使えば、インボイス制度開始後に導入が予定されているデジタルインボイスにも対応することができます。あらゆる電子証憑から仕訳に必要な情報を自動で読み取り、自動仕訳まで完了させることができます。

さらに、勘定奉⾏iクラウドなら、日本国内約1,200の金融機関が提供するインターネットバンキングなどのWebサービスに対応しています。国内の金融機関をほぼ網羅しているため、自社の取引金融機関から入出金明細データを自動で取り込み、仕訳を自動起票できます。金融関係の振込手数料が発生した場合も、そのまま自動で仕訳が完了するため、仕訳に迷うことがなくなります。

改正銀行法に伴う銀行API連携にも順次対応しており、API連携対応の法人口座を利用している場合には、インターネットバンキングのIDやパスワードを登録せずに業務を自動化できます。

>【事例】起票・月次決算の業務時間50%削減に成功! 現場目線のシステム刷新で「攻めの経理」を実現した事例を見る

おわりに

「支払手数料」のように、使用頻度が多く、用途も複雑な勘定科目は他にもあります。経費の見直しや税務調査対策を実践するには、類似する勘定科目との違いをしっかりと理解し、正しく会計処理を行えるスキルが必要となります。

自動仕訳やAIによる学習機能など、デジタル技術をうまく利用して、業務の効率化と正確な会計処理を実現させましょう。

会計業務を今まで以上に速く、

カンタンにする機能が満載!

勘定奉行iクラウド

30日間お試し

無料体験 実施中!

勘定奉行iクラウドを実際に体験してみませんか?日頃の仕訳処理から科目別課税対象額集計表、消費税区分明細表などの管理資料、消費税申告書の作成まで、充実した機能を実際に体験いただき、使いやすいと評判の操作性をご担当者さまご自身でお確かめください。

今なら30日間、無料でお試しいただけます!

(「お試しシナリオガイド」付きで、最短40分で一通りお試しいただくこともできます)

詳細・お申込みはこちらまで

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!