社会保険料は、給与のほか、賞与にもかかります。しかし、その計算ルールは給与とは異なるため、担当者は正しい方法をきちんと知っておかなければなりません。

今回は、賞与にかかる社会保険料の計算方法や計算時の注意点などを解説するとともに、ミスなく業務を進めるための方法も紹介します。

目次

- 社会保険上の「賞与」とは

- 賞与から社会保険料が控除されることになった背景

- 賞与にかかる4つの社会保険料とそれぞれの計算方法

- 賞与にかかる社会保険料の計算で注意すべきポイント

- 社会保険料以外に賞与から天引きされるもの

- 賞与を支給した後は「被保険者賞与支払届」の提出を

- 電子申請対応の給与システムなら社会保険料計算から賞与支払届まで業務を自動化できます!

- おわりに

社会保険上の「賞与」とは

賞与は、「毎月定期的に支払われる給与」とは別に支給されるものを指します。「ボーナス」「特別手当」「決算手当」「一時金」など様々な名称で呼ばれていますが、基本的には同じ意味で用いられます。ただし、法令では次のように定義されていることから、社会保険上の賞与は「年3回以下の支給で、その額があらかじめ決定されていないもの」とされています。

賞与 賃金、給料、俸給、手当、賞与その他いかなる名称であるかを問わず、労働者が労働の対償として受ける全てのもののうち、三月を超える期間ごとに受けるものをいう

―厚生年金保険法(第3条4項)・健康保険法(第3条6項)

賞与とは、定期または臨時に、原則として労働者の勤務成績に応じて支給されるものであつて、その支給額が予め確定されていないものを云ふ

―労働基準法(発基17号・法第24条関係)

賞与から社会保険料が控除されることになった背景

社会保険料が、給与だけでなく賞与からも徴収するようになった背景には、「特別保険料の廃止」と「給与と賞与額の調整による企業間の社会保険料負担の公平化」があります。

かつては、社会保険料は「毎月の給与天引きでのみ徴収」とされていました。しかし、実は当時から賞与からも「特別保険料」という名目で社会保険料が控除されていました。

特別保険料は、社会保険料のうち厚生年金から1%徴収するもので、企業と従業員の間で折半のため従業員負担は0.5%でした。ただし、厚生年金保険料では、給与からの天引き分と違い、賞与からの分は従業員本人の年金に反映されず、当時の高齢者へ支払われる年金に充てられていました。このような仕組みに対し、「支払っている自分の年金に保険料が反映されないのはおかしい」と疑問視する声が多く寄せられ、2000年の法改正で特別保険を廃止して、給与・賞与の合計額を月数で割って算出する「総報酬制」を導入することになったのです。

また当時は、社会保険料の企業負担を減らそうと、給与を減らして賞与を多くするという施策を意図的に実行している企業も多くありました。これは、当時としては合法的な節税方法でしたが、給与・賞与の仕組みの違いによる企業間の不公平感をなくすため、「総報酬制」の導入とともに給与にかかる保険料の引き下げも行われました。

賞与にかかる4つの社会保険料とそれぞれの計算方法

賞与から引かれる社会保険料には、次の4つがあります。

- 健康保険

- 介護保険料(40歳以上65歳未満のみ)

- 厚生年金保険料

- 雇用保険料

賞与にかかる各保険料は、通常の給与から天引きする保険料のように標準報酬の扱いにはならず、標準賞与額※に対して保険料率を乗じて計算します。

※標準賞与額:支給された賞与額から1,000円未満を切捨てた額のこと

ただし、雇用保険料の計算においては、1,000円未満を切り捨てず、賞与支給額で計算するので注意が必要です。

保険料率と計算式は、それぞれ次のようになっています。保険料率は給与にかかるものと同じで、負担割合も同様に、健康保険料・介護保険料・厚生年金保険料は従業員と企業とで折半、雇用保険料は保険料率に応じて負担額が異なります。

1.健康保険料の計算式:標準賞与額 × 保険料率 × 1/2

健康保険は、一般的に都道府県ごとに地域で定められた健康保険の保険料率・保険料額表をもとにして保険料が決まります。ただし、保険料率は毎年改定されるため注意が必要です。

※参考:協会けんぽの都道府県毎の保険料率

2.介護保険料の計算式:標準賞与額 × 保険料率 × 1/2

介護保険は、健康保険と同様、一般的に都道府県ごとに地域で定められた健康保険の保険料率・保険料額表をもとにして保険料が決まります。介護保険料は、40歳以上65歳未満の従業員に対して徴収するもので、健康保険料と同様の方法を用います。

ただし、保険料率は毎年改定されるため注意が必要です。

※参考:協会けんぽの都道府県毎の保険料率

3.厚生年金保険料の計算式:標準賞与額 × 厚生年金保険料率 × 1/2

厚生年金保険の保険料率は、現在は18.3%で固定されています。

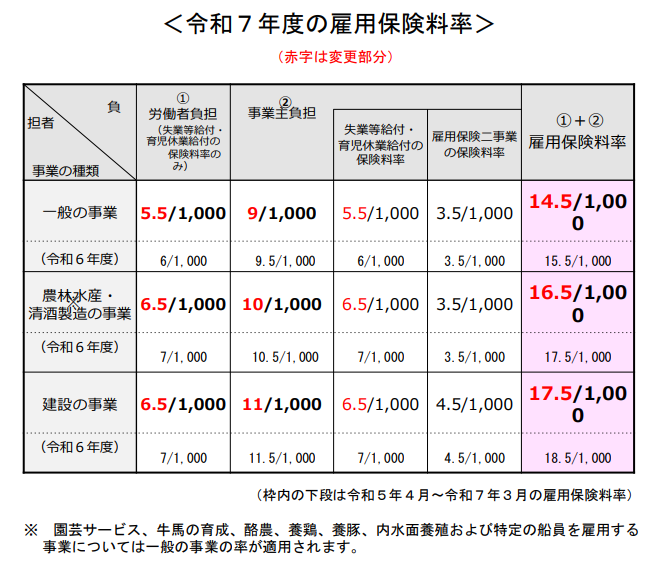

4.雇用保険料の計算式:賞与支給額 × 雇用保険料率

雇用保険料は、事業によって被保険者の負担と企業負担の率が定められており、半分以上を企業が負担することになります。ただし、保険料率は毎年見直されているため、最新の雇用保険料率を参照するようにしましょう。

出典:厚生労働省 PDF「令和7年度雇用保険料率のご案内」

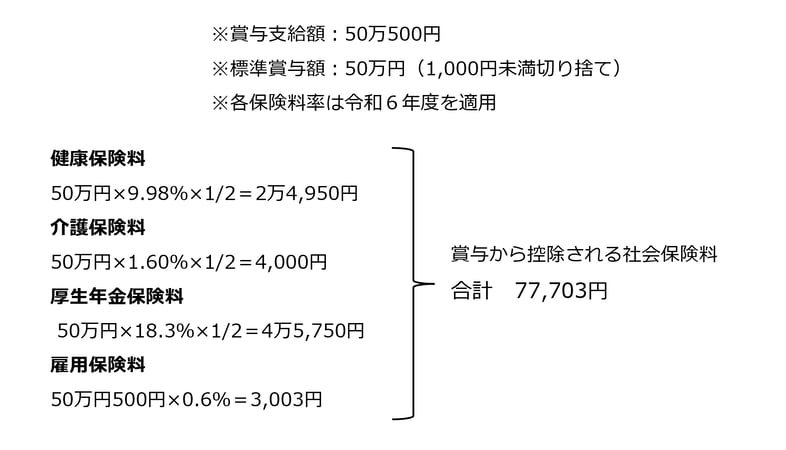

例えば、協会けんぽに加入している企業で、50万500円の賞与を支給された一般企業(東京都)に勤務する従業員(45歳)の場合、それぞれの社会保険料は次のようになります。

賞与にかかる社会保険料の計算で注意すべきポイント

賞与にかかる社会保険料を算出する際は、次の点に注意が必要です。

社会保険料がかからない場合がある

社会保険料は、原則として賞与からも徴収しますが、次のように「産前産後・育児休業中に賞与を支給する場合」「賞与を支給する月が資格喪失月に該当する場合」には徴収しません。

●産前産後や育児休業中に賞与を支給する場合

産前産後休暇および育児休暇中は、社会保険料が免除される制度があります。例えば、月末に産前産後休暇を取得している場合、その月分の月額保険料とその月に支払われた賞与に対する保険料はかかりません。また、賞与支給後に産前産後休暇を開始し月末まで継続している場合、賞与支給が休暇前であっても賞与に対する保険料はかかりません。

ただし、給与と同じく賞与も1ヵ月単位が基準となるため、産前産後休暇中に賞与を支給しても、月末までに復帰した場合はその賞与に対して保険料を徴収することになります。

●賞与を支給する月が資格喪失月に該当する場合

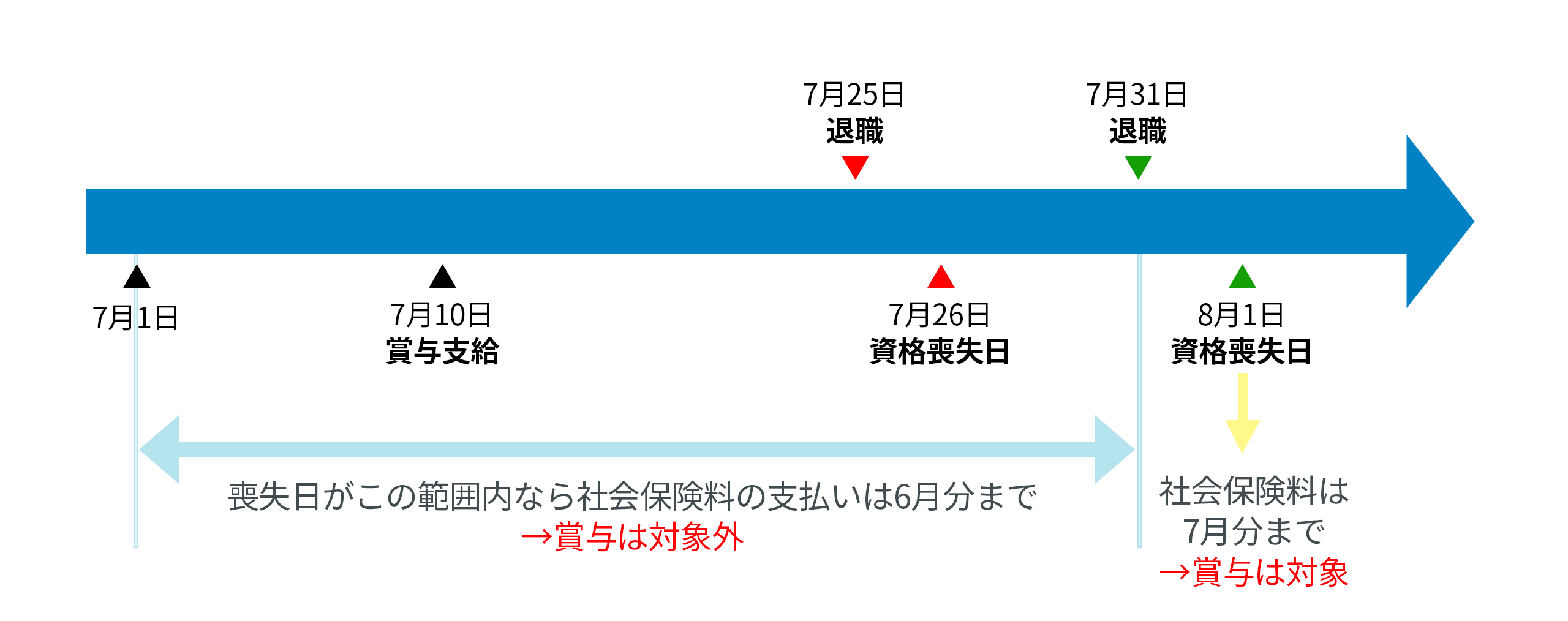

社会保険では、厚生年金や健康保険から抜けた日の翌日を「資格喪失日」、抜けた月を「資格喪失月」といいます。社会保険料は、被保険者資格喪失日(退職日翌日)の前月分までが徴収されるため、賞与支給月の末日より前に退職していれば、退職月の社会保険料はかからないことになります。

例えば、7月10日に賞与を支給した従業員が7月25日に退職する場合、7月26日が被保険者資格喪失日となります。したがって、前月分の6月支給分のみが社会保険料の徴収対象となり、7月10日に支給した賞与は対象となりません。ただし、退職日が7月31日の場合は、「資格喪失日」が翌日の8月1日となるため、7月分の社会保険料を徴収する必要があり、賞与からも差し引くことになります。

退職前に支払った賞与であっても、支給日と資格喪失月によって社会保険料の対象かどうかが変わるため、間違えないよう注意しましょう。

社会保険料の対象となる標準賞与額には上限がある

標準賞与額には、次のように上限額が設けられています。

- 健康保険・介護保険:年度(毎年4月1日〜翌年3月31日)の累計額573万円が上限

※上限を超過した部分は標準賞与額を0円とみなし、標準賞与額を一律573万円として計算します。 - 厚生年金保険:1ヵ月あたり150万円が上限(同じ月に2回以上支給した場合は合算)

年度途中で転職などした場合は、健康保険料、介護保険料の累計は保険者単位(協会けんぽ、健康保険組合等)とすることとされています。そのため、転職者の前職の企業が自社と同一の保険者である場合、転職前に支払われた標準賞与額を累計することになります。また、先述した賞与を支給した同月に資格喪失となる従業員がいる場合は、累計額の計算には資格喪失日の前日までに支給された全ての賞与が含まれるため、注意が必要です。

なお、健康保険・介護保険で累計額が573万円を超えた場合は、管轄の保険者に「基準賞与額累計申出書」を提出する必要があります。

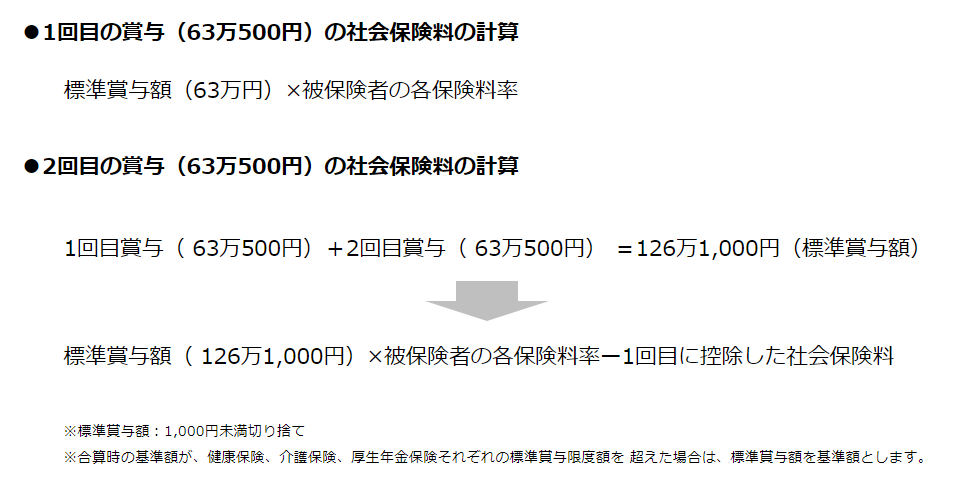

同月に2回以上賞与を支給する場合は計算方法に注意

同じ月に賞与を2回以上支払う場合、賞与額を合算して1,000円未満を切り捨てた額を「標準賞与額」とし、社会保険料を計算することになります。

例えば、1回目に63万500円(標準賞与額:63万円)、2回目で63万500円(標準賞与額:63万円)を同月に賞与として支払った場合、次のように計算します。※わかりやすくするため、賞与支給額で計算する雇用保険料の計算は省いて紹介します。

雇用保険料は年度末に精算が必要

社会保険料は、納付期限までに従業員負担分と企業負担分とをまとめて収めます。納付期限は、納付対象月の翌月末日(末日が休日の場合は、翌日以降の最初の営業日)となっており、例えば賞与の支給月が7月の場合、納付期限は8月末日となります。

ただし、健康保険料や介護保険料、厚生年金保険料は、定時決定で保険料が見直されますが、雇用保険料は年度当初に概算で申告・納付し、翌年度に確定申告をして精算することになっているため、通常の給与と賞与額をあわせたものを年度末に精算する必要があります。

年4回以上賞与支給する場合は「報酬」として計算する

年4回以上支給する賞与は、社会保険上は賞与ではなく「報酬」として給与と同等に扱うことになります。

そのため、年に4回以上支給する場合は、年間に支給した賞与の1ヵ月あたりの平均を毎月の給与に加算して月々の社会保険料に反映します。 ただし、毎年7月2日以降に賞与にかかる諸規定を新設した場合は、年間を通じて4回以上の支給につき客観的に定められているときであっても、次期標準報酬月額の定時決定 (7月、8月または9月の随時改定を含む)による標準報酬月額が適用されるまでの間は、「報酬」ではなく「賞与」として取り扱うことができます。

社会保険料以外に賞与から天引きされるもの

賞与から徴収されるものは、社会保険料の他に所得税も差し引かれます。ただし、源泉徴収される時点での所得税は、見込額となっているため、年末調整で過不足の精算を行うことになります。

所得税は、前月の給与から社会保険料を差し引いた金額と、扶養親族等の人数を確認し、これらを基に「賞与に対する源泉徴収額の算出率の表」を用いて税率を算出します。

※詳しくは、コラム「 賞与とは?定義や給与との違い、所得税・社会保険料の計算方法まで解説」を参照ください。

ただし、住民税については、前年度に支払われた実績をもとに当年度の支払額が確定するため対象外となります。

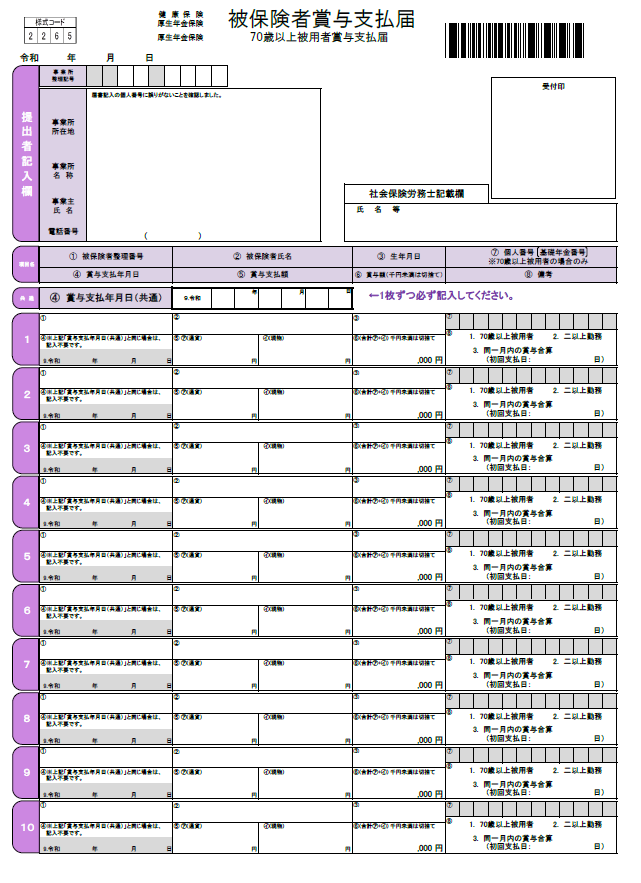

賞与を支給した後は「被保険者賞与支払届」の提出を

社会保険料を計算し、所得税とあわせて差し引いた額を賞与として支給したら、支給日より5日以内に「被保険者賞与支払届」(以下「賞与支払届」)を日本年金機構または企業の所在地を管轄する年金事務所に提出しなければなりません。また、登録した賞与支払予定月に賞与を支給しなかった場合は、「賞与不支給報告書」を提出する必要があります。

出典:日本年金機構 PDF「被保険者賞与支払届 70歳以上被用者賞与支払届」

賞与支払届には、従業員ごとの賞与支払額を記入します。用紙は、賞与支払予定月の前月に日本年金機構から各企業へ郵送されますが、手元にない場合は日本年金機構のホームページからもダウンロードが可能です。

※賞与支払届については、コラム「賞与支払届の手続きの流れと、担当者が注意しておきたいポイント」を参照ください。

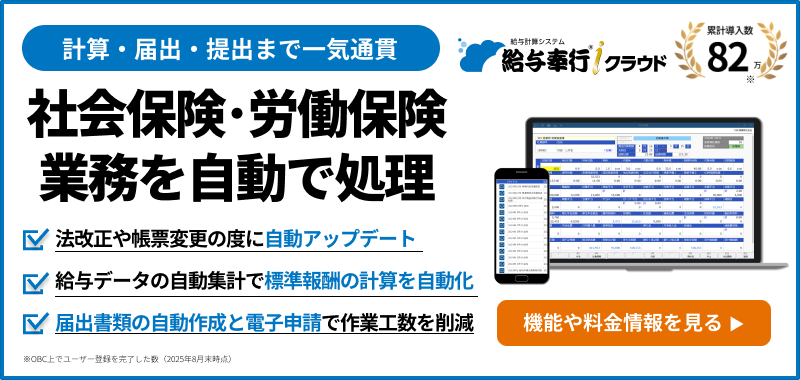

電子申請対応の給与システムなら

社会保険料計算から賞与支払届まで業務を自動化できます!

現在、市場で提供されている給与システムには、賞与の計算機能が標準装備されているため、社会保険や所得税は自動計算され、手入力の手間もなく正確な賞与計算が行えます。クラウドサービスで提供されている給与システムなら、法制度改正に応じてプログラムが自動更新され、最新の保険料率で社会保険料を正確に自動計算できます。

また、給与システムの中には、賞与支払届を自動で作成できるものもあります。健康保険組合によっては、フォーマットが指定されている場合もありますが、賞与支払届も給与システムで自動作成できれば、転記ミスの心配もなくなります。

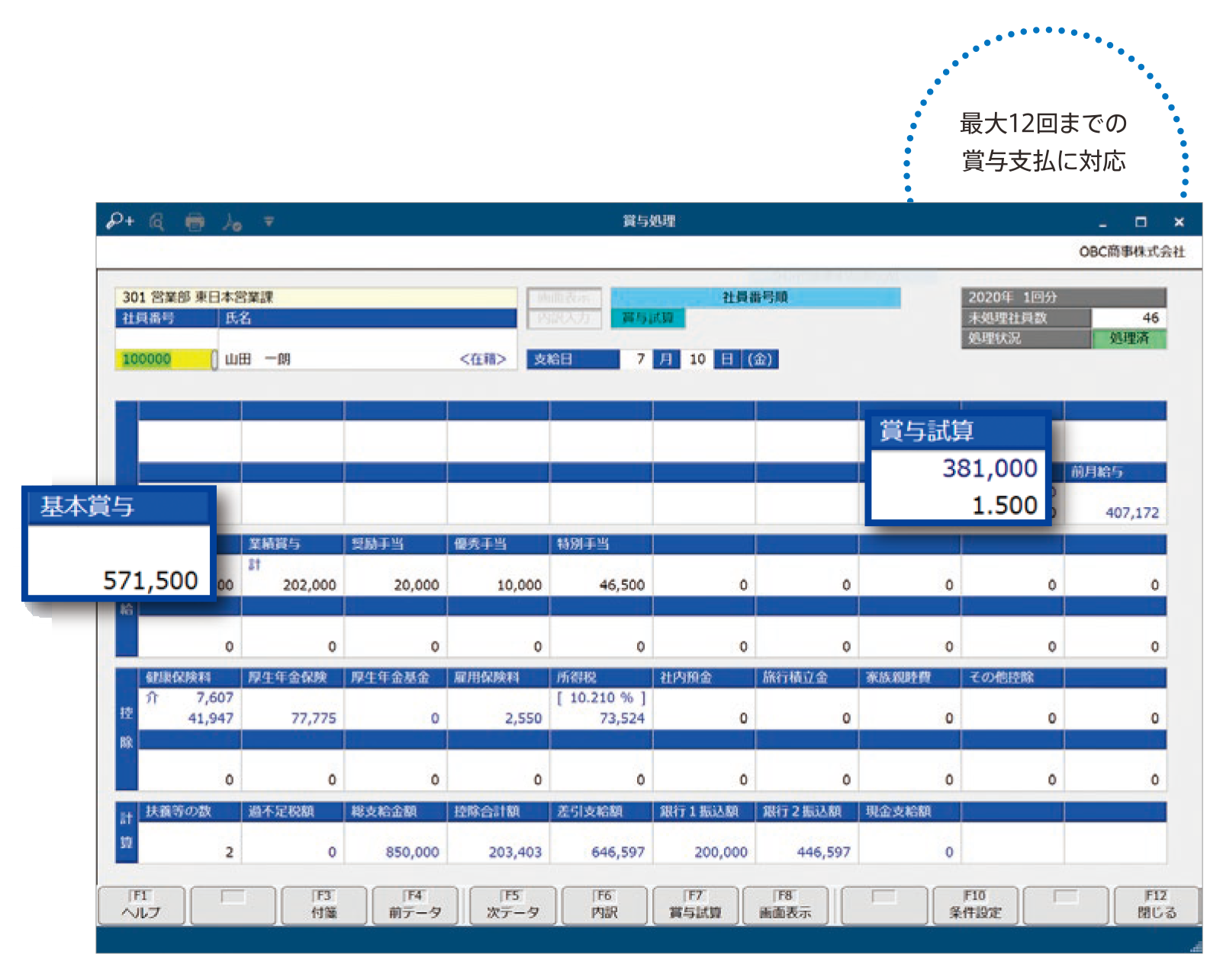

例えば、給与奉行iクラウドの場合、12回分の賞与処理ができるため、夏季や冬季のボーナス支給だけでなく、毎月インセンティブや歩合給、決算賞与などを支給している場合などの計算にも対応します。所得税についても、「扶養親族等の数」は従業員の家族情報から自動判定し、前月給与から自動算出するため、手計算を一切なくし、正確に計算することが可能です。社員情報を更新された場合も自動判定・自動算出するため、更新漏れによるミスも防げます。

また、賞与処理の結果をもとに賞与支払届も自動作成できます。磁気媒体での申請用データ作成や電子申請にも対応しているため、会社にいながら手間なく届出まで完了することができます。

おわりに

賞与の社会保険料計算は、給与計算とは異なり免除されるケースもあるなどで、ミスが起こりやすい業務です。給与システムで自動計算されるとはいえ、担当者としては、計算に誤りがないか最後に確認しておきたいものでしょう。

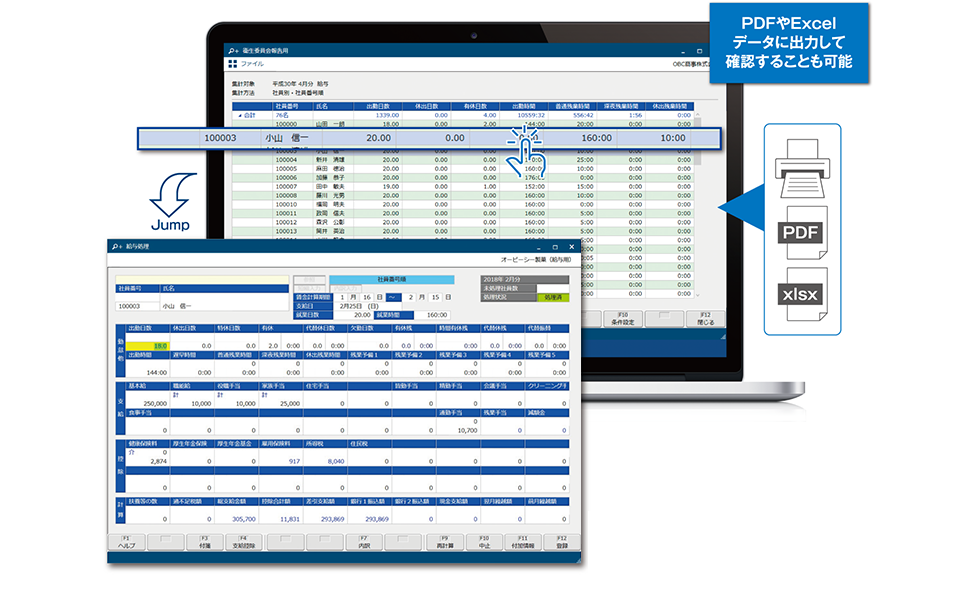

給与奉行iクラウドのように、支給や控除など確認したい項目で一覧表を自動作成する機能があれば、確認作業もスピーディーに行えます。気になる項目をダブルクリックすることで、給与や賞与明細にドリルダウンすることができ、処理時点での社員情報や設定を確認できるため、計算結果に対する追跡を即座に行えます。

このように、業務を網羅的にサポートできるシステムで、賞与に関わる事務的ミスを予防し、業務の電子化・効率化を目指してはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!