いよいよ2024年1月から、電子帳簿保存法の電子取引における電子データ保存が義務づけられました。

今や、メールやクラウドサービスを通じて証憑類をデータで発行・受領することは当たり前になりつつあります。この法改正を受け、本格的に証憑の電子化を進める企業も多いでしょう。

そこで今回は、電子帳簿保存法に照らし合わせ、どのように電子データになった証憑類を取り扱えばよいか、データの形式や保存要件、保存の際の注意点などを解説します。

目次

- 電子帳簿保存法とは

- PDF以外もOK?対象書類と法令で認められているデータ形式とは

- スキャナ保存制度を適用するケースと保存の際の注意点

- 電子取引制度を適用するケースと保存の際の注意点

- 電子帳簿保存法対応の会計システムなら一括保存でラクラク管理!

- おわりに

電子帳簿保存法とは

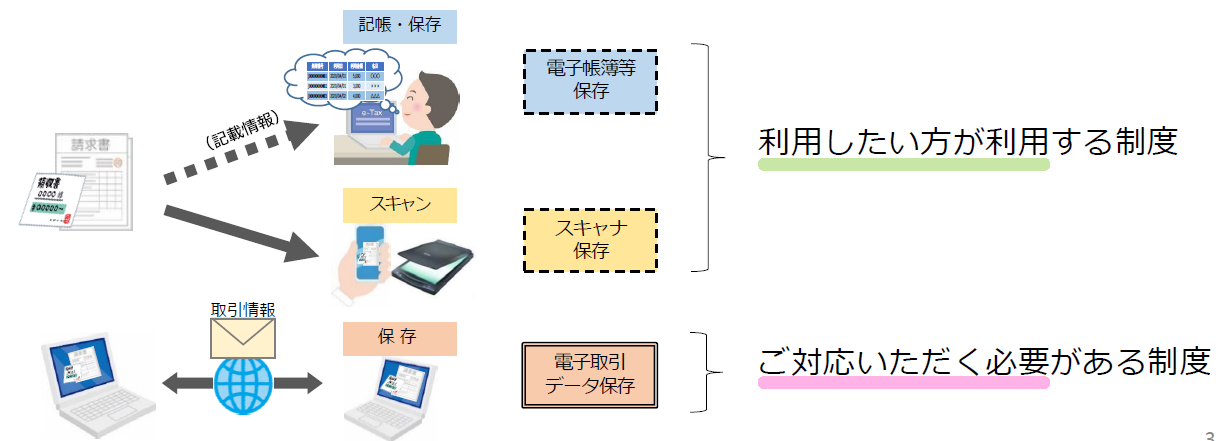

電子帳簿保存法は、一定の要件を満たせば、これまで紙の保存が原則とされてきた税務関係の帳簿や書類を電子データで保存することを認める法律です。帳簿や書類の種類によって、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つの制度が設けられており、それぞれに記録の改ざんなどを防止するための一定のルールが定められています。

- 電子帳簿等保存(任意)

最初から一貫してパソコン等で作成された帳簿や国税関係書類について、プリントアウトしなくても、電子データのまま保存できます。 - スキャナ保存(任意)

決算書類関係を除く国税関係書類(取引先から受領した紙の領収書・請求書等)について、書類の原本を保存する代わりに、スマートフォンやスキャナで読み取り、電子データとして保存できます。 - 電子取引(義務)

取引を証明する書類を電子データでやりとりした場合は、その取引データを保存することが必要です。(特例を除き、原則として紙での保存は認められません)

出典:国税庁 PDF「教えて!!令和3年度改正 電子帳簿保存法」

様々な分野や業務でデジタル化が進む中、今や電子帳簿保存法は、経理業務にも大きく影響する法令の1つとなっています。

電子帳簿保存法は、これまでも時流に合わせて繰り返し改正され、要件が徐々に緩和されていきました。直近では、2021年度・2023年度の改正※で要件が全体的に大きく緩和されています。2023年度改正の緩和要件については、コラム「[電子帳簿保存法]令和5年度税制改正の見直し点を含む最新情報とその対応策を解説!」を参照ください。

※ 2023年度の改正要件は、2024年1月以降に処理する帳簿・書類に適用されるものです。それ以前の帳簿・書類の保存には、過去の要件が適用されるため注意が必要です。

PDF以外もOK?

対象書類と法令で認められているデータ形式とは

電子帳簿保存法の解説では、電子データを「PDF」というファイル形式で表現されることが多いですが、これはあくまで代表的なファイル形式です。法令ではファイル形式についての指定はなく、各制度において様々なデータが認められているため、必ずしも「PDF形式で保存しなければならない」というわけではありません。

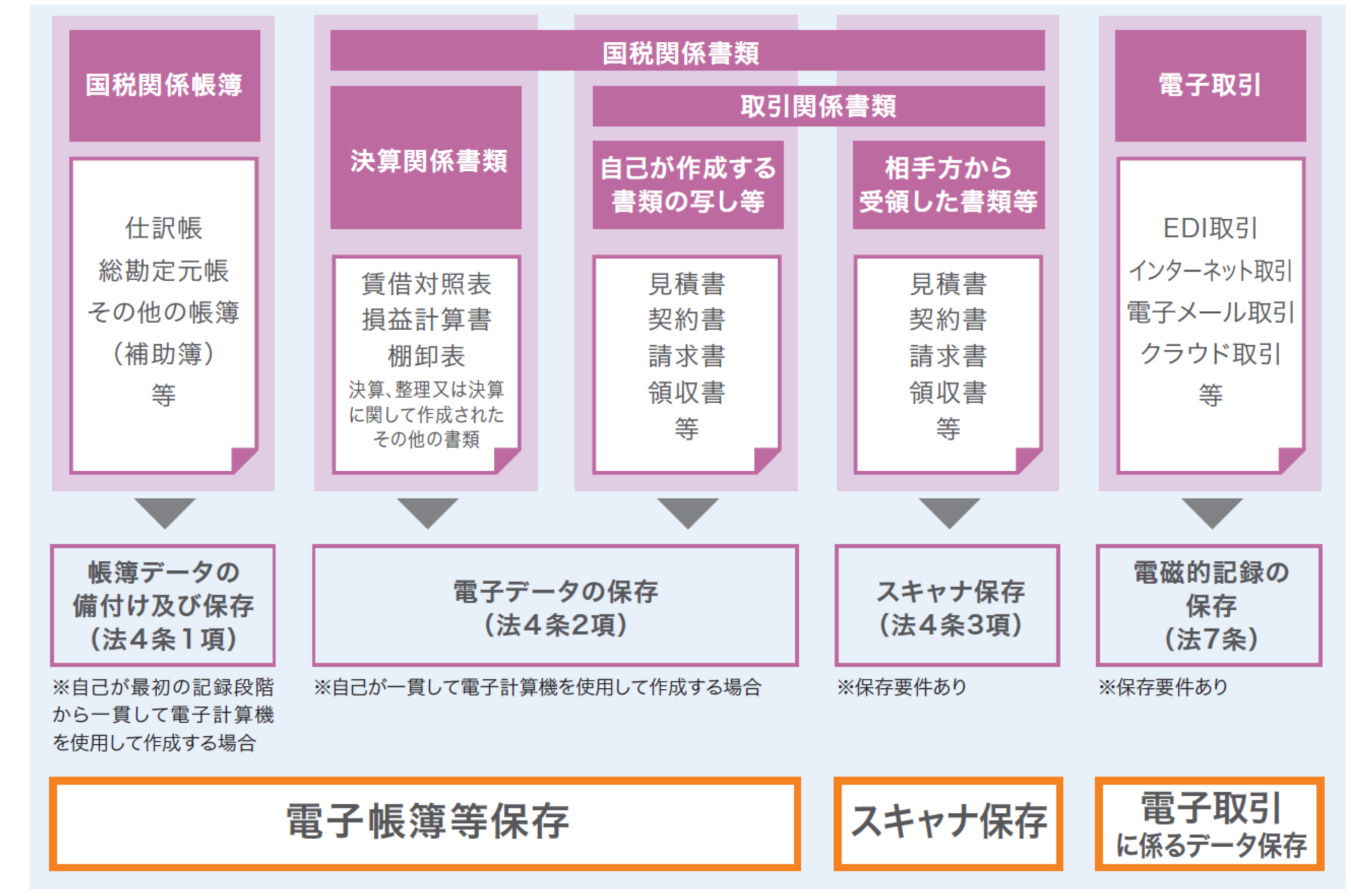

電子帳簿保存法が対象とする書類には、次のように国税関係帳簿、決算関係書類や取引関係書類などの国税関係書類、電子取引で発生する書類が該当します。

この中で、例えば国税関係帳簿や決算関係書類、自社で作成した取引関係書類は、最初から一貫してパソコンや会計システム等などで作成している場合は、どのようなファイル形式であっても、その電子データをそのまま保存できます。

※優良な電子帳簿については別途要件があります。詳しくはこちらを参照ください。

また、相手から受領した取引関係書類をデータ保存する場合に適用するスキャナ保存制度では、スマートフォンやデジタルカメラで撮影した画像もデータとして認められており、この場合のファイル形式は多くがJPEGまたはTIFFとなります。

※スキャナを使用した場合は、機種によって保存形式を選択できますが、PDF形式で保存するのが一般的です。

さらに電子取引では、EDI取引やクラウドサービスを介したやり取りだけでなく、電子メールで受け取った場合やスクリーンショットの画像、スマートフォンアプリの決済データなども該当します。

電子取引では、必ずしも相手方とやり取りしたデータそのものを保存しなければならないとは解されておらず、ExcelやWordなどのファイル形式で受領した場合でも、データをPDFファイルに変換して「取引内容が変更されるおそれのない合理的な方法で編集したもの」と考えられる場合も、電子データで保存していると認められています。

以上のことから、電子データのファイル形式については、電子帳簿保存法の要件を満たしていれば、PDFに限らなくてもよいことがわかります。

ただし、データ化された証憑類を電子帳簿保存法に則って保存する場合、どの制度(保存要件)を適用すべきかについては、その証憑を受領した方法によって決まります。

では、具体的にどのような場合にどの要件で保存する必要があるのか、次章で整理してみましょう。

スキャナ保存制度を適用するケースと保存の際の注意点

スキャナ保存制度は、次の書類に適用できます。

- 取引相手から紙で受け取った取引関係書類

- 自社で作成し取引先に紙で発行した取引関係書類の写し

スキャナ保存制度は、利用開始にあたって特別な手続きは必要なく、任意のタイミングで始めることができますが、スキャナ保存する際の要件は令和3年度税制改正・令和5年度税制改正で見直されており、スキャナ保存を行ったタイミングによって適用される要件が異なるため、注意が必要です。

なお、運用要件を問わず、スキャナ保存されたデータに関して隠蔽や偽装などの不正があった場合は、重加算税の10%加重措置が適用されます。

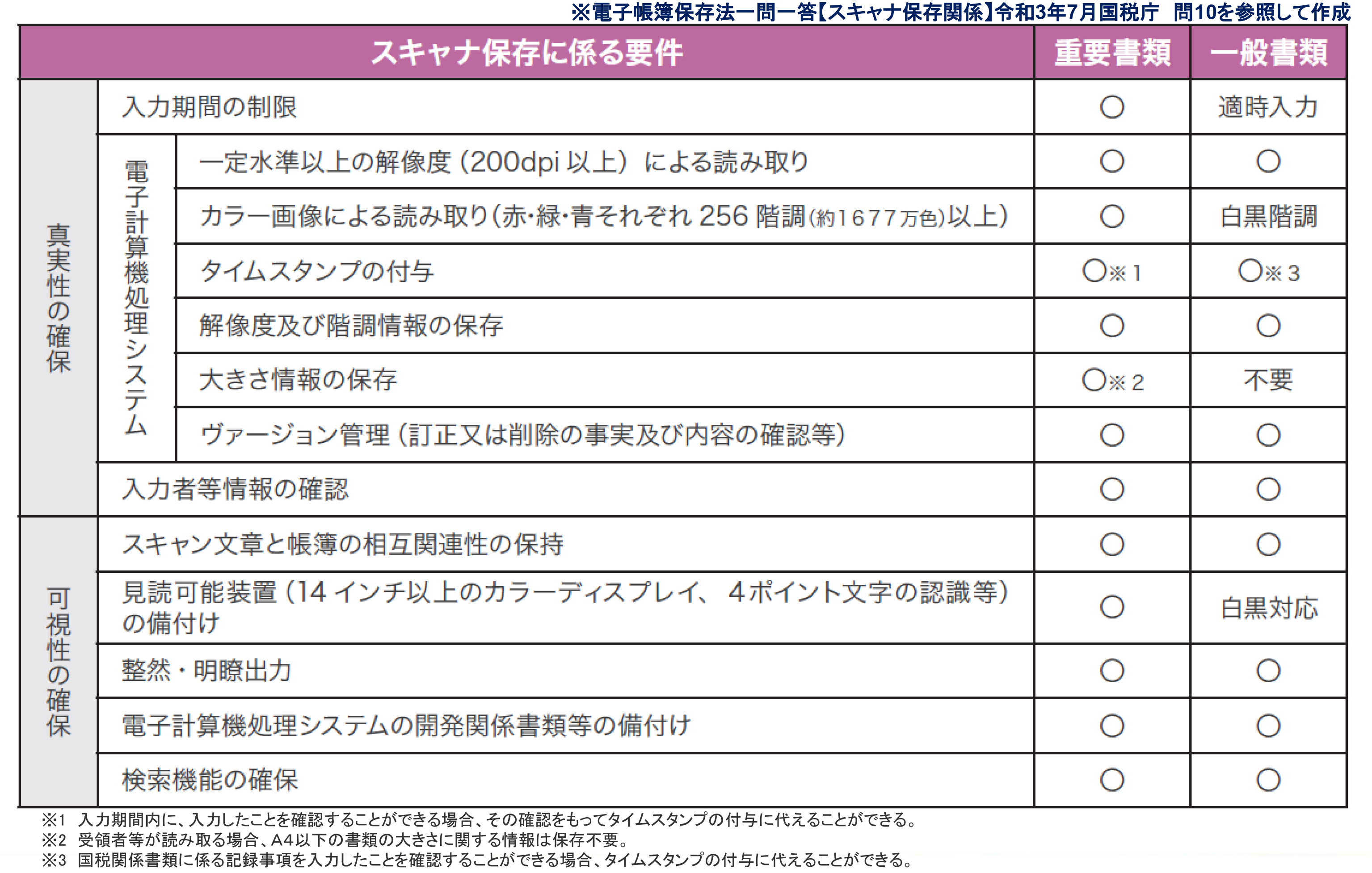

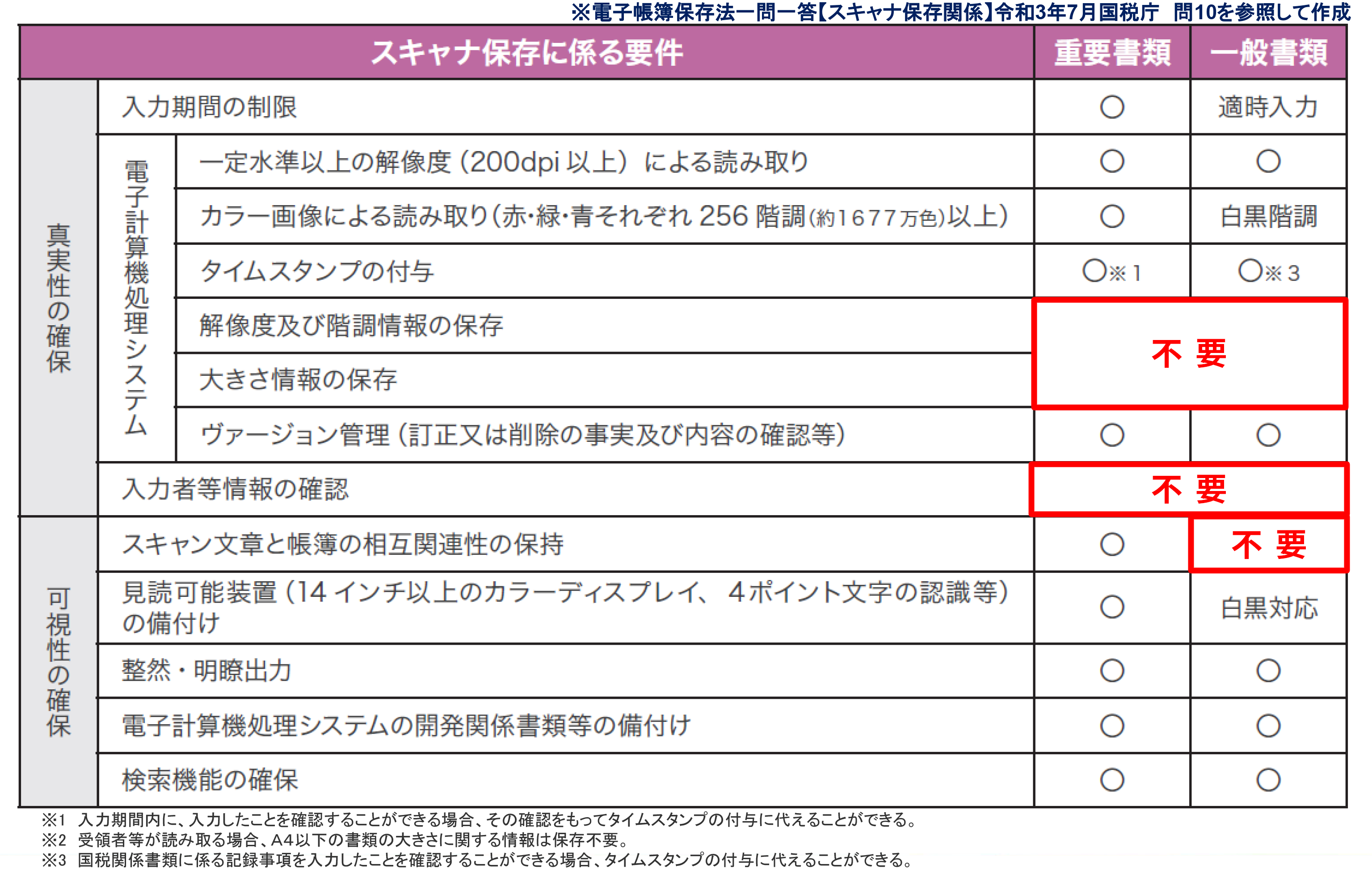

2023年12月31日までにスキャナ保存したデータの保存要件

2024年1月1日以降にスキャナ保存したデータの保存要件

※重要書類とは、領収書や請求書など国税庁長官が定める資金や物の流れに直結・連動する国税関係書類のことで、見積書や注文書、検収書など資金や物の流れに直結・連動しない書類は、一般書類に分類されます。

上記の要件を満たしてPDF等で保存すれば、原本の紙の書類は破棄してもよいとされています。 これらの要件のうち、特に注意しておきたいのは「タイムスタンプの付与」と「検索機能」です。

1.タイムスタンプ要件

タイムスタンプは、対象のデータが「ある時点に存在していたこと」「その内容が改ざんされていないこと」を証明するためのものです。

スキャナ保存制度では、「入力期間内(最長2ヶ月と7営業日)にタイムスタンプを付与すること」が要件となっています。

ただし2022年以降は、タイムスタンプの代替として「時刻の改ざんが不可能」「時刻データはNTPサーバ(ネットワーク上で現在時刻を配信するサーバ)と同期している」「スキャンデータが保存された時刻が記録されている」「保存時刻が変更されていないことを確認できる」などの機能があるシステムでの保存も認められています。

2.検索機能要件

検索機能に関しては、 次の1〜3を全て満たすことが要件となっています。

<検索機能要件>

- 取引等の「日付・金額・相手方」で検索ができる

- 日付・金額」について範囲を指定して検索ができる

- 「日付・金額・相手方」を組み合わせて検索ができる

ただし、質問検査権に基づき、税務職員がダウンロードを求めたデータ全てについて応じることが可能な場合、2・3(範囲指定、組み合わせでの検索)の要件は不要です。

上記のタイムスタンプ要件と検索機能要件は、2022年以降にスキャナ保存の利用を開始した企業に適用されます。2021年以前は、スキャナ保存制度を利用するにあたって税務署長の承認が必要でした。この税務署の届出をしている企業がこれらの要件下で保存を行う場合には、一度承認取りやめの手続きが必要となります。承認の取りやめをしない企業は、従前のタイムスタンプ要件・検索機能要件が適用されることになるため注意しましょう。(承認の取りやめの届出の提出をするかしないかは任意です)

電子取引制度を適用するケースと保存の際の注意点

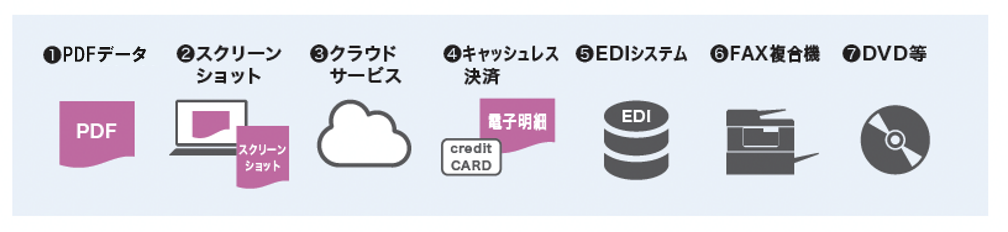

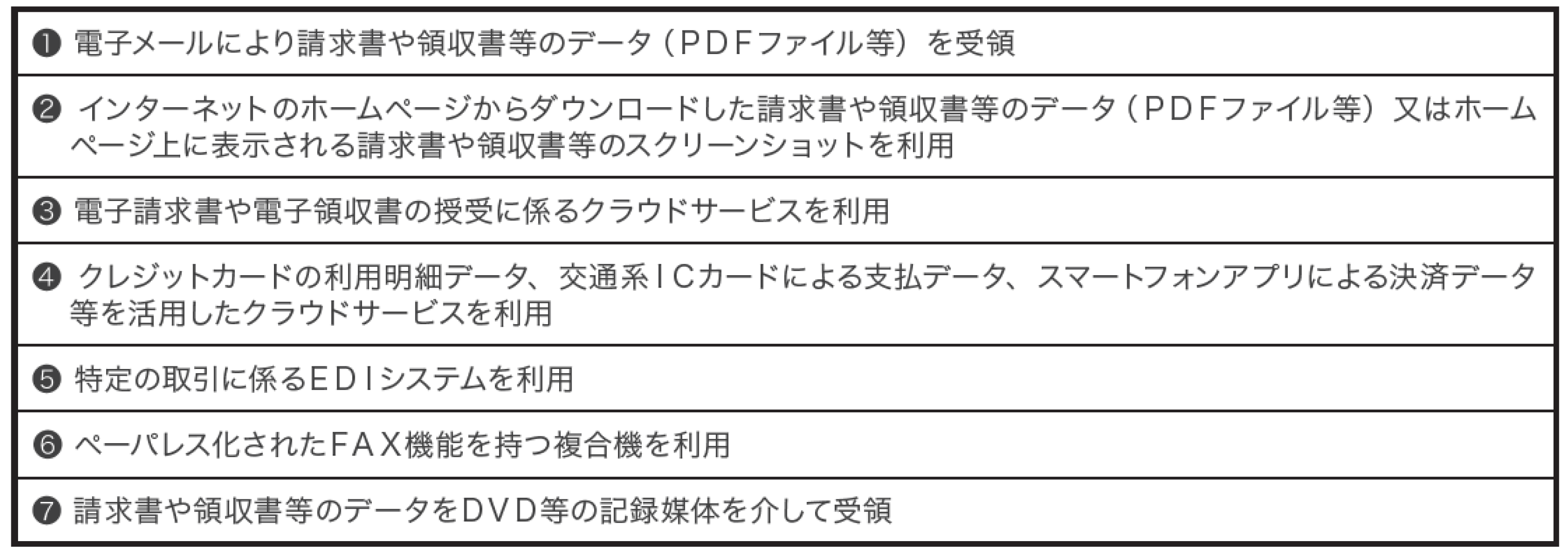

電子取引制度は、次のような方法で取引情報をやり取りしたケースに適用されます。

こうしたやり取りで発生した証憑は、大半の企業がこれまで紙に出力・保管していました。しかし、今後は申告所得税・法人税に関する帳簿書類の保存義務がある全ての事業主に対して、紙ではなく電子データでの保存が原則義務化されます。

※2023年12月31日までに行われた取引データは、宥恕期間中になるためプリントアウトして保存しても問題ありません。

電子取引データの保存にあたっては、「真実性の確保」と「可視性の確保」の2つの要件を満たすことが必要です。

■真実性の要件

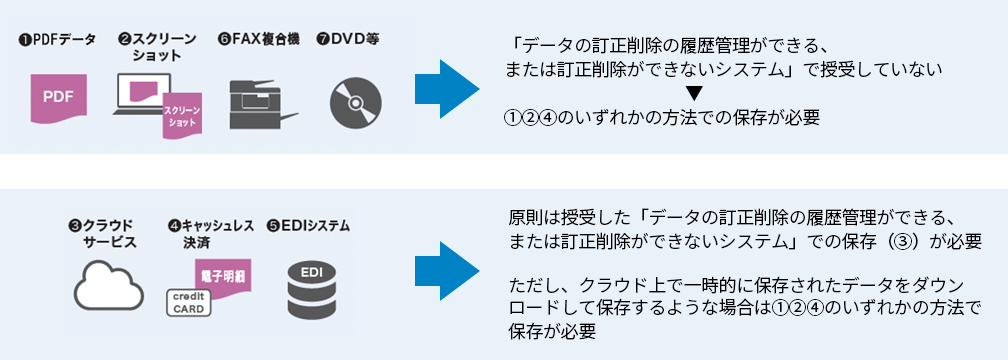

真実性の要件は、改ざん防止のための措置で次の①〜④の「いずれか」の措置を執ることが求められています。

- ①タイムスタンプが付与されたデータを受け取る

- ②保存するデータにタイムスタンプを付与する(最長2ヶ月+7営業日以内)

- ③データの授受と保存を、訂正削除履歴が残るシステムや、そもそも訂正削除ができないシステムで行う

- ④不当な訂正削除の防止に関する事務処理規程を制定し、遵守する

しかし実際は、電子取引の授受方法別によって次のように選べる措置が決まっているため、単純に「①〜④のうちの1つの措置を整備すればよい」のではなく、適切な措置を選択する必要があります。

これに伴い、授受方法に応じて複数の改ざん防止措置が混在することや、取引データの授受の方法等に応じて、電子データの格納先や保存方法が複数に分かれても差し支えないとされています。

■可視性の要件

可視性の要件は、必要なときに書類を確認できる環境を整えるための要件で、次の2つを満たすことが求められています。

- ①モニター・操作説明書等の備付け

- ②検索要件の充足

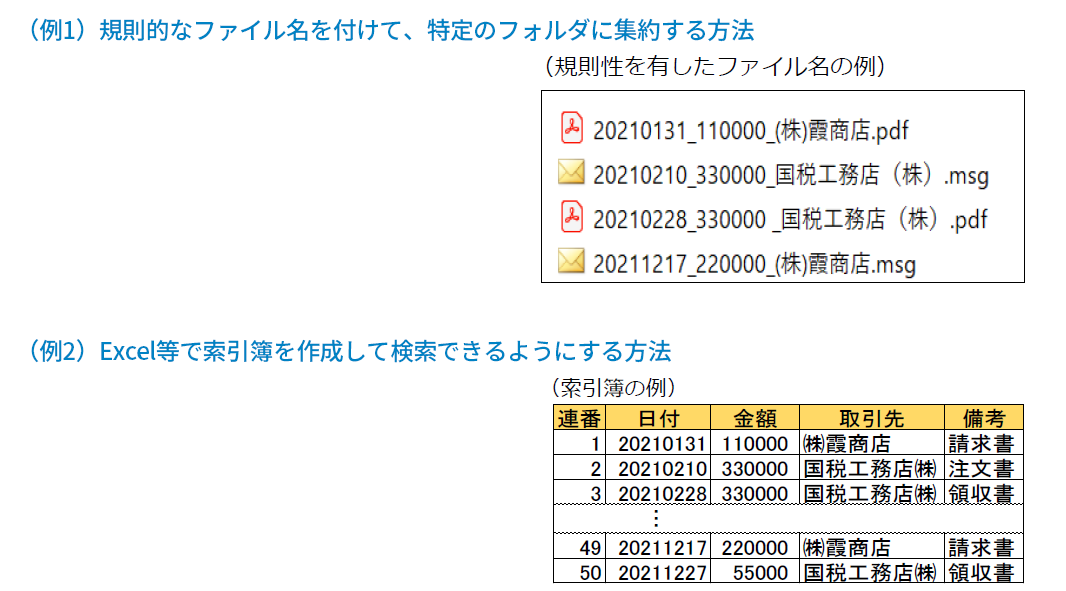

このうち②検索要件は、スキャン保存の検索機能要件と同じ項目を充足することが必要です。 また、検索方法としては、次のような方法も認められています。(取扱通達4−12)

出典:国税庁 PDF「教えて!!令和3年度改正 電子帳簿保存法」

電子取引においては、これらの要件(真実性の要件・可視性の要件)に従って電子データで保存することが原則となりますが、様々な理由で要件に沿えない場合に対して、検索要件が不要になる措置・電子取引要件が不要になる措置が用意されています。

●検索要件が不要になる措置

次の条件のいずれも満たす場合は、検索要件が不要となります。(検索要件以外の要件は必要です)

<検索要件が不要になる条件>

※全てに当てはまる場合のみ

- 税務署が質問検査権に基づいて行う「ダウンロードの求め」に応じることができるようにしている

- 2年前(2期前)の売上高が5,000万円以下

- 電子取引データをプリントアウトした書面を、取引年月日その他の日付・取引先ごとに整理された状態で提示・提出することができるようにしている

●電子取引要件が不要になる措置

次の条件をすべて満たす場合は、単に電子取引データを保存するだけでよいとされています。この場合でも、原則紙の保存は認められていません。

<電子データを保存するだけでよい条件>

※全てに当てはまる場合のみ

- システム等の整備が間に合わない場合など、原則的なルールに従って電子取引データの保存を行うための環境が整っていない事情がある場合

- 税務調査等の際に、求めに応じて電子取引データをプリントアウトした書面の提示・提出ができ、かつ、電子取引データの「ダウンロードの求め」にも応じることができる場合

電子帳簿保存法対応の会計システムなら一括保存でラクラク管理!

取引関係書類を電子データで保存する際は、書類の授受方法によってスキャナ保存制度・電子取引制度のどちらかの要件を満たして保存する必要があります。

このとき、「電子取引の保存とスキャンデータの保存を分けて管理する」「電子取引の授受方法によって保存先や保存方法を変える」というのは、管理が複雑になって業務負担が増えてしまいます。業務効率のことを考えるなら、少なくとも受領した取引関係書類は受領方法に関係なく、同じシステムで同じように管理できるのが一番です。

特に、電子帳簿保存法では「検索性の確保」も求められています。業務上、過去の証憑類を探すことは日常的に発生するものであり、そうした点からも、帳簿と関連づけて検索できることが効率的と言えます。

市場で提供されている電子帳簿保存法対応システムには、経費精算システムや文書管理システムなど、種類も豊富にありますが、こうした経理業務の視点で考えれば、会計システムで管理するのがもっとも有効です。

ただ、一般的な会計システムは、経理担当者が利用することを前提にしているため、従業員が受領した証憑の電子データを提出する業務に対応した機能は提供されていません。そのため、従業員が証憑を電子データで受領した場合、紙に印刷して承認や経理に回し、経理担当者が支払申請とあわせて電子データを確認したうえで、電子データを提出・保存する手間が発生します。

電子帳簿保存法対応の会計システムでも、提出方法や承認方法もペーパーレスで行える機能があるかどうかが「業務負担が増えない」ポイントになるでしょう。

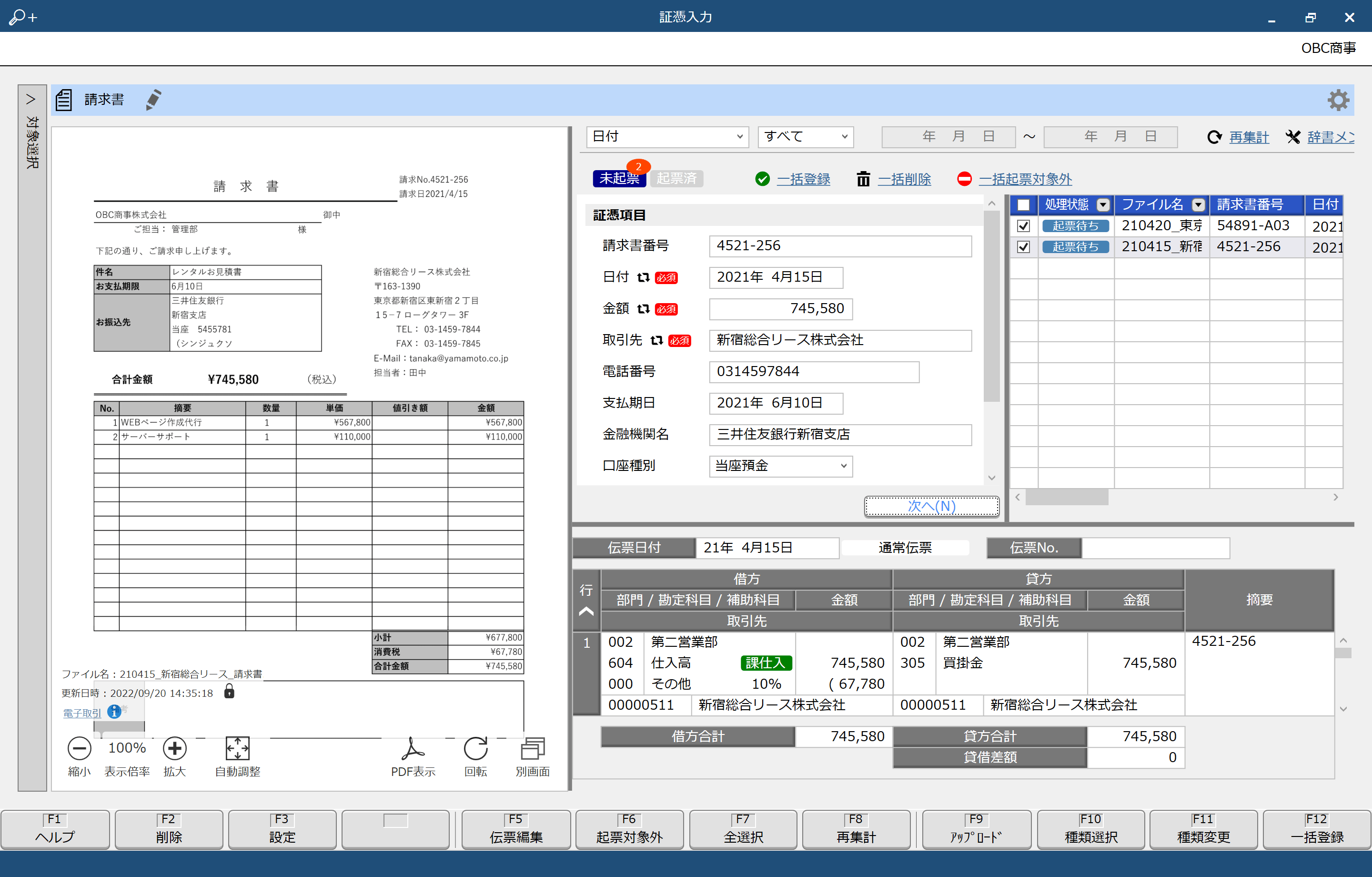

例えば、勘定奉行iクラウドの場合、スキャナ保存・電子取引の要件に完全対応しており、証憑データをシステム内で一括管理することが可能です。証憑収集オプション※を追加すれば、電子取引で受領した電子データも、紙の証憑をスキャンした画像データも、いつでもどこからでもPCやスマートフォンから提出でき、提出時にタイムスタンプが自動で付与されます。

※オプション契約が必要です。

経理担当者も、上長承認後にシステム上で支払申請と提出された電子データの確認ができます。提出時にタイムスタンプを自動付与するため、改ざん防止要件にも対応します。

また、仕訳と同時に、日付・金額をもとに自動でマッチングして仕訳に添付されるため、帳簿との関連性要件にも自動対応します。

※電子データから自動仕訳する場合は、別途AI-OCRオプション契約が必要です。

見積書や契約書など、仕訳に直接関わらない電子証憑も保管でき、保管された証憑データは日付・金額・支払先情報とセットで管理してリスト化されるため、すぐに検索することができます。税務調査によるデータのダウンロードの求めがあった場合も、一括で証憑データをダウンロードできるため、事務処理規程で運用する場合にも対応可能です。

おわりに

電子帳簿保存法では、要件を満たしていれば、保存場所や保存の手段は問われません。だからこそ、業務負荷ができるだけ少ない方法を選ぶのが得策と言えます。

年々要件が緩和され導入しやすくなっている今、取引関係書類は「全て電子データで保存する」方針に統一し、管理業務・会計処理業務の最適化を図ってみてはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!