2024年6月から「定額減税」制度が実施されます。給与収入がある場合は、企業側で定額減税の事務手続きを行うことになるため、担当者の間では「どのように対応すればいいのか」「業務にどのくらいの負担が生じるのか」と心配する声も少なくありません。

そこで今回は、2024年に実施される定額減税について、対象者や減税の額といった制度の概要から具体的な実施方法まで、給与業務担当者が気になるポイントについて紹介します。

目次

- 定額減税とは 〜2024年に実施される背景も解説

- 2024年定額減税の対象者・減税額

- 2024年定額減税の計算・減額方法

- 担当者が押さえておきたい2024年定額減税・7つのポイント

- 定額減税の実施に向けたシステム更新情報に注目しよう!

定額減税とは 〜2024年に実施される背景も解説

定額減税とは、所得額を問わず納税額から一律に一定額を控除する制度です。過去にも景気の急速な悪化等を理由に実施されたことがありますが、2024年に実施される理由も「賃金上昇が物価高に追いついていない」ことが挙げられています。

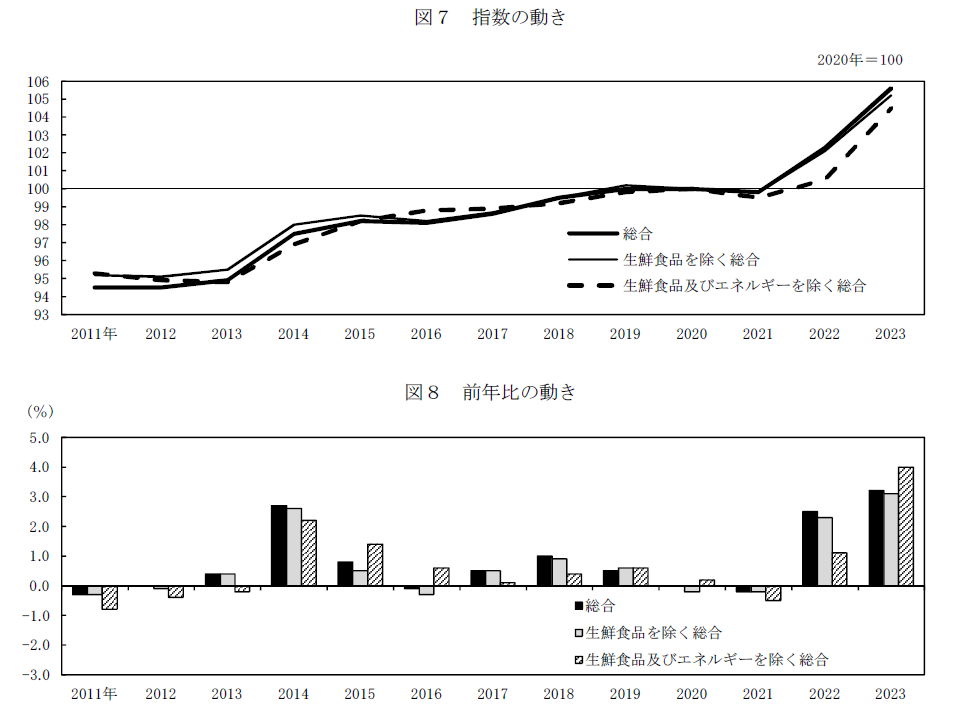

総務省の発表(2024年1月19日付)によると、2023年平均の消費者物価指数(CPI、2020年=100)では、変動の大きい生鮮食品・エネルギーを除く総合指数が104.5となり、前年比で4.0%の上昇となりました。また生鮮食品・エネルギーを含む総合指数も前年比で3.2%上昇(105.6)し、依然として高い水準となっています。

出典:総務省 PDF「2020年基準 消費者物価指数」

消費者物価指数の上昇は、「家庭の消費支出の増加」を示すことになり、収入が増えなければそれだけ生活が苦しくなることを意味します。2023年は賃上げ率が3.60%(厚生労働省調べ)と30年ぶりに3%台を記録しましたが、一方で急激な物価高騰も起こっており、家計への負担は増すばかりです。そのため、「デフレ脱却に向けた一時的な措置」として、令和6年度税制改正で、2024年分の所得税と個人住民税(以下「住民税」)において定額による特別控除(以下「定額減税」)を実施することになりました。

なお、今回の定額減税は「2024年1月分からの1年間」が対象となっており、継続的な措置ではありません。(2024年3月現在)

2024年定額減税の対象者・減税額

2024年に実施される定額減税の対象者や減税額は、次のようになっています。

対象者

2024年の定額減税が適用されるのは、2024年分の所得税・住民税の納税者と、その同一生計配偶者・扶養親族が対象です。具体的な要件は、それぞれ次のようになっています。

<所得税の定額減税>①対象納税者

- 2024年分の合計所得金額が1,805万円以下

※給与収入のみの場合は給与収入が2,000万円以下

※所得金額調整控除の適用を受けている場合は2,015万円以下

- 国内居住者(非居住者は対象外)

②同一生計配偶者

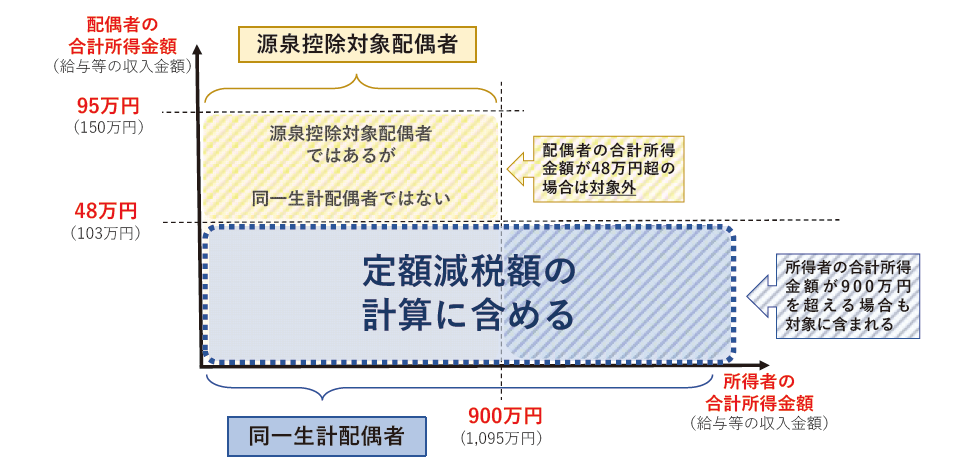

- 納税者と生計を一にし、2024年分の合計所得金額が48万円以下の配偶者

※配偶者の収入が給与のみの場合は年収103万円以下

- 国内居住者(非居住者は対象外)

同一生計配偶者は、所得税法上の「源泉控除対象配偶者」の要件※とは異なります。

今回の定額減税は、「夫」の合計所得金額が900万円超であっても配偶者も合計所得金額が48万円以下の場合は「夫」の納税額から定額減税を受けることができます。なお、合計所得金額が48万円超95万円以下の源泉控除対象配偶者は、配偶者自身が減税の対象となり、「夫」の定額減税計算には含まれません。そのため、事前に定額減税計算の対象となる配偶者か確認が必要です。

※源泉控除対象配偶者の要件は、納税者(夫)の合計所得金額が900万円以下(年収1,120万円以下)、配偶者(妻)の合計所得金額が95万円以下(年収150万円以下)です。

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

③扶養親族

- 納税者と生計を一にし、2024年分の合計所得金額が48万円以下の親族

※扶養親族の収入が給与のみの場合は年収103万円以下

- 扶養控除申告書に記載された「控除対象扶養親族」「16歳未満の扶養親族」

- 国内居住者(非居住者は対象外)

住民税の定額減税は、所得税の定額減税と異なり、2023年分の合計所得金額が要件になるため注意が必要です。

①対象納税者

- 2023年の合計所得金額が1,805万円以下

※給与収入のみの場合は給与収入が2,000万円以下に相当する場合

- 国内居住者で、2024年分の住民税が課税される者

なお、合計所得金額が1,805万円超の場合は当然ながら、次のような場合も住民税の定額減税対象外とされています。

<住民税の定額減税対象外となる場合>

●2023年の合計所得金額が所得割の非課税限度額以下

●所得控除により課税総所得金額が0の場合

●税額控除により定額減税前に所得割額が0の場合

②控除対象配偶者

- 納税者と生計を一にし、2023年の合計所得金額が48万円以下の配偶者

※配偶者の収入が給与のみの場合は年収103万円以下

- 納税者本人の2023年の合計所得金額が1,000万円以下

- 国内居住者(非居住者は対象外)

今回の住民税の定額減税では、控除対象配偶者 以外の同一生計配偶者 (納税者本人の2023年の合計所得金額が1,000万円超で、かつ、合計所得金額が48万円以下の配偶者)は控除対象に含まれていません。これは、2023年末時点での年末調整で申告がない限り捕捉できず住民税の対象者把握が難しいためで、該当者については2025年分の住民税で定額減税を行うことになっています。

③扶養親族

- 納税者と生計を一にし、2023年の合計所得金額が48万円以下の親族

※扶養親族の収入が給与のみの場合は年収103万円以下

- 国内居住者(非居住者は対象外)

減税額

今回の定額減税での減税額は、それぞれ次の通りです。

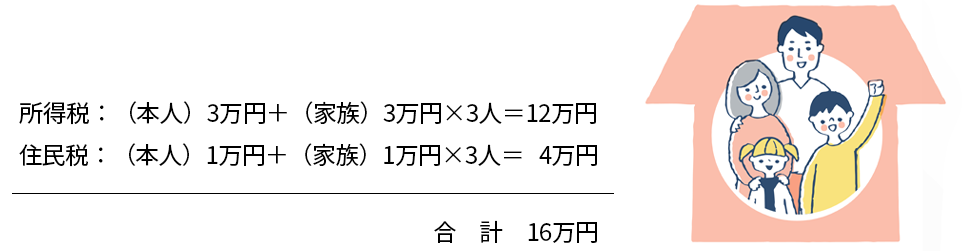

| 特別控除の額 | 所得税 | 本人:3万円 同一生計配偶者または扶養親族:1人につき3万円 |

| 住民税 | 本人:1万円 控除対象配偶者または扶養親族:1人につき1万円 |

例えば、従業員の年収が500万円(2023年とほぼ同額)で、配偶者控除を適用される配偶者と収入のない子どもが2人いる場合、定額減税で減税される額は、合計16万円となります。

2024年定額減税の計算・減額方法

給与所得者については、原則給与を支払う企業が事務手続きを行うことになっていますが、所得税・住民税で減額方法が異なるため、注意が必要です。

所得税の定額減税:計算方法

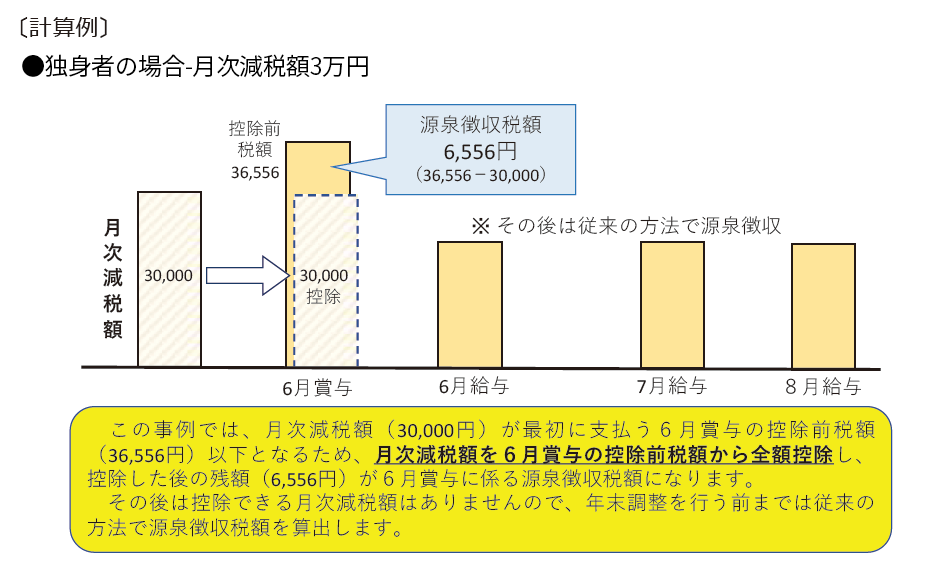

所得税の定額減税の計算は、2024年6月1日以後、最初の給与等(賞与を含む)で天引きされる源泉徴収税額からその時点の定額減税額を控除する「月次減税事務」と、年末調整時に年末調整時点の定額減税額に基づき精算する「年調減税事務」で行います。

「月次減税事務」では、2024年6月1日以後に発生する最初の給与等支払日までに把握している扶養控除等申告書の情報に基づき、特別控除の額を計算します。

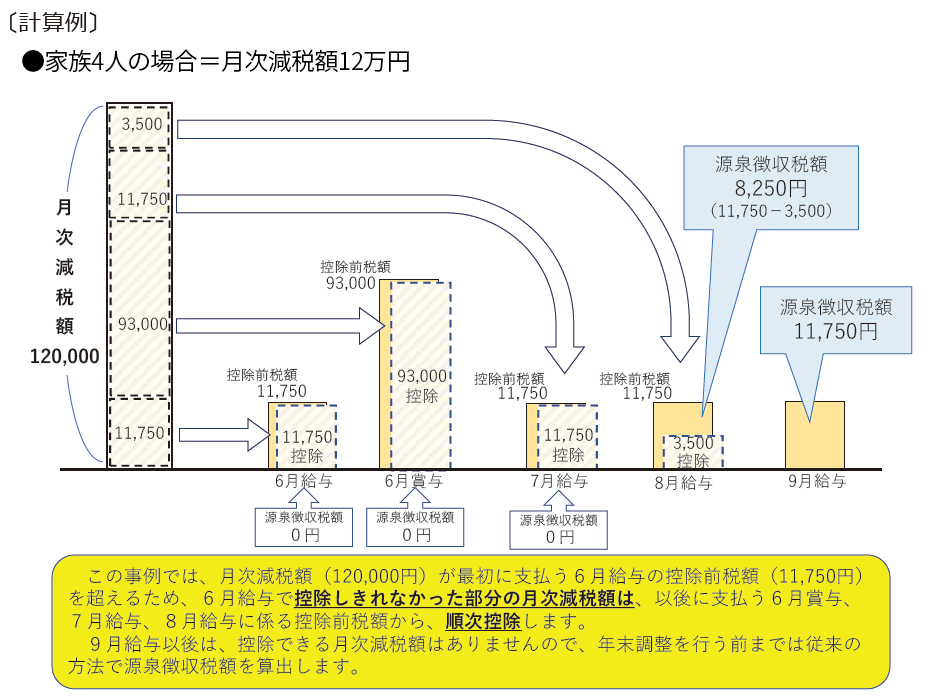

月次減税額は、現行の所得税法の規定等により求められた源泉徴収税相当額(控除前税額)から順次控除されます。ただし、月次減税事務では合計所得金額を見込額でも勘案しないため、合計所得金額が1,805万円を超えると見込まれる従業員についても、いったん月次減税事務を行います。(合計所得金額1,805万円超の従業員は、年調減税事務で調整します)年の途中で配偶者・扶養親族の下図に変更が生じた場合も、再計算する必要はありません。(年調減税事務で調整します)

月次減税額が控除前税額より少なければ、差額分のみ徴収することになりますが、多い場合は以後の給与等で残りの定額減税額を順次控除することになります。

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

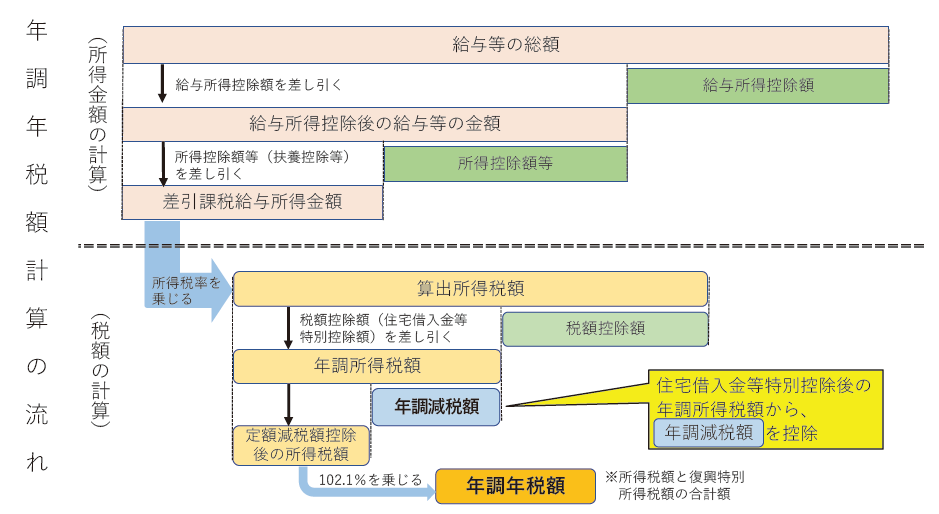

年調減税事務」では、提出された扶養控除等申告書や配偶者控除等申告書から年調減税額を計算し、2024年分の年調所得税額(住宅ローン控除後の所得税額)の計算後に定額減税額を減額します。その後、102.1%を乗じて復興特別所得税を含めた年調年税額を算出し、過不足額の精算を行います。

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

住民税の定額減税:計算方法

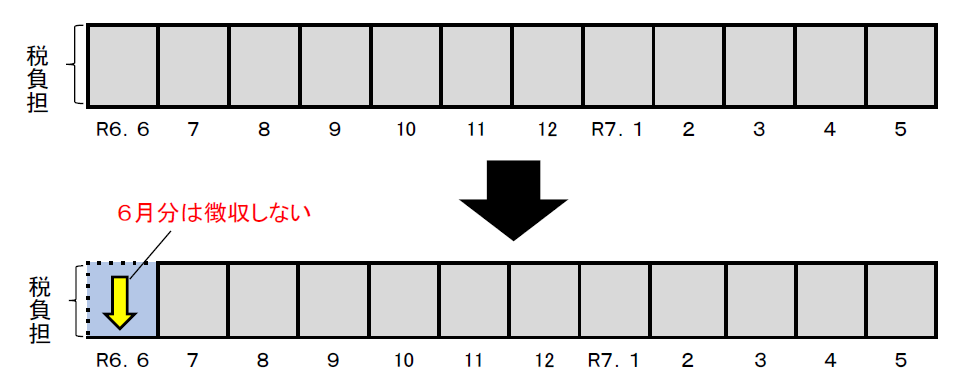

住民税の定額減税は、2024年6月の給与にかかる住民税の特別徴収は行わず、定額減税後の税額を11分割して、2024年7月〜2025年5月分の給与から天引きします。

出典:総務省 PDF「個人住民税の定額減税(案)に係るQ&A集」

減額された住民税額は、基本的に市区町村から発行される特別徴収税額の決定・変更通知書に沿って計算し、100円未満の端数は最初の月となる7月にまとめて徴収します。

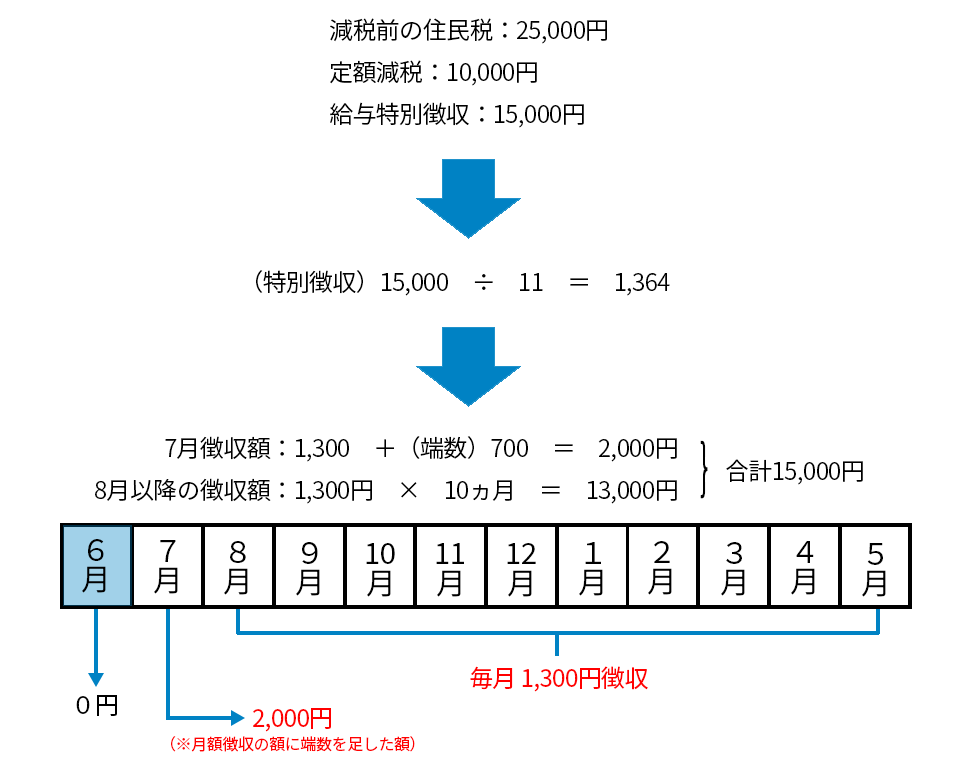

例えば、2024年の住民税が2.5万円の独身者の場合、定額減税額1万円を控除した残額1.5万円を2024年7月分から次のように給与天引きすることになります。

※計算例は2024年3月現在の想定です。実際の徴収税額は特別徴収税額通知書で確認ください。

(計算例)独身者の場合=定額減税1万円

担当者が押さえておきたい2024年定額減税・7つのポイント

定額減税の手続きをする際には、次の点にも注意しておきましょう。

1.月次減税事務対象者・住民税の定額減税対象者を事前に把握すること

今回の定額減税では、適用される人・されない人が発生します。そのため、事務手続きを始める前に毎月の給与天引きで減税を行う対象者を洗い出しておくのが肝心です。

例えば、所得税の定額減税手続きを行う従業員は、原則として2024年6月1日時点で勤務しており、上記に該当する「給与等の源泉徴収税額表の甲欄が適用(扶養控除申告書を提出している)される居住者」に該当する人になります。源泉徴収税額の乙欄・丙欄が適用される人(扶養控除申告書を提出していない人)や次に該当する場合などは対象外です。

●2024年6月2日以降に入社した人

●2024年5月31日以前に退職した人

●2024年5月31日以前に海外転勤で非居住者となった人

また住民税の定額減税では、同一生計配偶者が年収要件を満たしていても、従業員本人の2023年分の合計所得金額が1,000万円超であれば2025年度分で控除されるため、洗い出しの際に注意しておきましょう。

2.副業をしている従業員は「主たる給与等の支払」企業が実施すること

副業をしている従業員にかかる所得税の定額減税事務手続きは、「主たる給与等の支払者のみが特別控除を実施することとし、従たる給与等の支払者は行わない」ことになっています。そのため、自社が「主たる給与等の支払者」として年末調整を行っていない従業員は、所得税の定額減税事務手続きの対象から外さなければなりません。

3.「定額減税の申告書」が提出されたら対象人数に加えてよいか確認すること

今回の定額減税は、原則として「その時点で現に把握している情報に基づき計算する」方法でよいとされています。そのため、月次減税事務で改めて扶養控除等申告書を提出してもらう必要はなく、年調減税事務においては従来通り年末調整で提出された扶養控除申告書に基づいて計算することで足ります。

ただし、扶養控除申告書に記載していない同一生計配偶者や15歳以下の扶養親族がいる場合、別途控除対象者からの「源泉徴収に係る定額減税の申告書」の提出をもって減税額計算の対象に加えることができます。

従業員が定額減税の申告書を提出した場合は、その記載内容から当該者の合計所得金額が48万円以下か、居住者であるか、扶養控除申告書との重複がないか、などをしっかり確認しましょう。

4.中途入社した従業員は年調減税事務のみとすること

2024年6月1日以降に中途入社した従業員については、給与天引きでの控除は行わず、年末調整時に提出された配偶者控除等申告書や扶養控除等申告書に基づいて控除します。

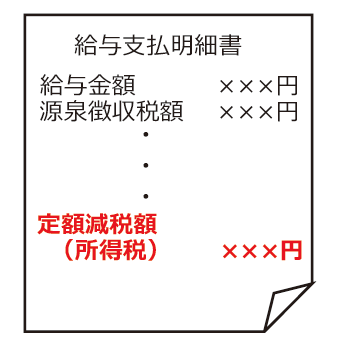

5.給与明細・源泉徴収票には定額減税の記載をすること

定額減税額を控除した給与等の支払明細には、定額減税を実施した証明として、月次減税額のうち実際にその月に控除した額を記載しなければなりません。

記載方法としては「定額減税額(所得税)××円」「定額減税××円」などが認められています。給与明細等の様式に記載できない場合には、別紙を添付するなど別の方法で交付することも可能です。

(記載例)

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

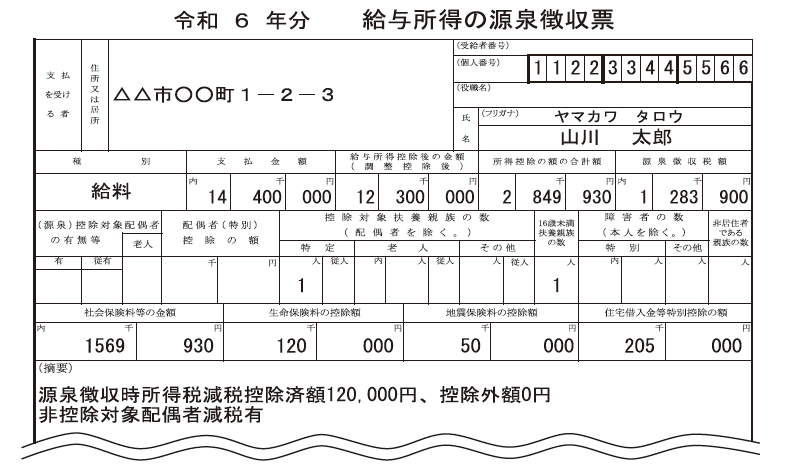

また、年末調整後に発行する源泉徴収票にも、控除額を摘要欄に記載しなければなりません。

源泉徴収票には、「実際に控除した定額減税額」と「年調所得税額から控除しきれなかった額」(控除外額)を記載します。控除しきれなかった場合は「控除外額××円」と書きますが、完全に控除し切れた場合でも「控除外額0円」と記載します。

さらに、今回住民税の定額控除対象外となる「合計所得金額1,000万円超の居住者の同一生計配偶者」(非控除対象配偶者)を年調減税額の計算に含めた場合は、その旨も摘要欄に記載します。

※ 2024年6月1日以降に退職・国外転出・死亡等で交付する源泉徴収票においても同様です。

※ 非控除対象配偶者が障害者、特別障害者、同居特別障害者に該当する場合は、「減税有」と配偶者の氏名、同一生計配偶者である旨を追記します。

(記載例)

出典:国税庁 PDF「給与等の源泉徴収事務に係る令和6年分所得税の定額減税のしかた」

6.納付すべき税額がなくなった場合も納付書を提出すること

隔月の月次減税事務が終わったら、給与所得・退職所得等の所得税徴収高計算書(以下「納付書」)に所要事項を記載して法定期限内に源泉徴収税額を納付することになります。

このとき、月次減税額の控除等により、納付すべき税額がなくなった場合でも、納付書の各欄を記入し納付書を所轄税務署に提出しなければなりません。

7.満額が減税されないケースもあることを周知すること

定額減税は、年末調整で確定する住宅ローン控除後の所得税額を限度に控除されます。また、原則として2024年1年限りの措置であるため、扶養親族人数によっては所得税の減税額が満額に届かないケースも生じます。

定額減税はニュースでも話題になっているため、「知っている」という人は多いと思われますが、制度概要を熟知しているかどうかは疑問が残ります。対象者へのフォローを含め、従業員に対して制度を事前周知しておくことが望ましいでしょう。

※満額が減税されなかった場合は、定額減税しきれないと見込まれる者への給付を含め、市区町村から各種の給付措置が行われる予定です。(この給付措置に係る給付額やその受給状況は、給与天引きされる定額減税に影響を与えるものではありません)

定額減税の実施に向けたシステム更新情報に注目しよう!

定額減税は、2024年6月1日以降の給与等の支払業務から対応することになります。計算の際は、従業員ごとに扶養控除申告書や配偶者控除等申告書の内容を確認しながら計算しなければならず、担当者にとって手間のかかる業務になると予想されます。

給与システムを導入している場合なら、ベンダーから更新プログラムが提供※されると思われます。クラウドサービスは自動で更新されますが、インストール型システムの場合は、再インストールが必要です。自社システムが「いつ」「どのように」プログラム更新されるか、ベンダーからの情報を随時確認し、どの程度自社での準備が必要かを把握しておきましょう。

また、今回の定額減税では、給与明細書や源泉徴収票にも記載事項が追加されています。給与明細書や源泉徴収票のフォーマット変更も忘れないようにしましょう。

他にも、低所得者の子育て世帯や、定額減税の恩恵を充分に受けられないと見込まれる対象者に向けて、可能な限り公平を確保できる適切な支援施策も予定されています。これらも含め随時情報を集め、6月以降の給与計算を適切に行える準備を進めておきましょう。

関連リンク

-

勤怠データを連携し、給与計算まで自動化できる

クラウド給与計算システム

給与奉行iクラウド -

年末調整時期の残業にさようなら

年末調整申告電子化サービス 奉行Edge 年末調整申告書クラウドについて

-

毎月の明細書配付が驚くほど速く終わる

奉行Edge 給与明細電子化クラウド

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!