会計監査は、健全な企業経営には欠かせない重要な調査です。一部の企業には法的に義務付けられており、しっかり対応しなければなりません。しかし、実際に受けたことがなければ、具体的にどのような準備が必要か、何が行われるのかと、戸惑うことも多いのではないでしょうか。

そこで今回は、会計監査について概要や準備のポイント、ERPシステムとの関係性などをわかりやすく解説します。

目次

- 会計監査とは

- 会計監査の対象となる企業

- 3つの会計監査〜目的と役割の違い

- 会計監査の実施時期と一般的な流れ

- 会計監査のチェック内容9項目

- 会計監査に必要な書類一覧

- ERPシステムを活用すれば会計監査もスムーズに

- 会計監査のためにも“信頼できるERPシステム”を選ぼう

- おわりに

会計監査とは

会計監査は、会計監査人と呼ばれる会計の専門家によって、企業が作成した財務諸表の内容が「適切な会計原則に従っているか」をチェック・評価することをいいます。

会計監査の目的は、その企業が正しく会計処理を行っていることを客観的に判断し、外部へ証明することにあります。会計書類に誤りや粉飾決算などの不正があっても、完成した書類しか目にすることのない投資家や銀行、債権者といった企業の利害関係者(ステークホルダー)は、その事実を把握することができません。そのため、財務諸表の正当性を証明し、利害関係者に投資や取引の安全性を担保する必要があります。このときの「正当性の証明」となるのが、会計監査です。

また、会計監査では、内部からは見えなかった問題点を指摘されることもあるため、その評価を業務プロセスの改善や組織体制などの見直しに役立てられます。

会計監査の対象となる企業

会計監査は、会社法や金融商品取引法など法令により、実施が義務付けられている法人があります。

例えば、会社法では、「大会社」(監査等委員会設置会社・指名委員会等設置会社を含む)が対象とされています。「大会社」とは、最終事業年度にかかる貸借対照表に、資本金として計上した額が5億円以上である株式会社、もしくは最終事業年度にかかる貸借対照表の負債の部に計上した額の合計額が200億円以上である株式会社です。(会社法第328条、第2条)

また、金融商品取引法では、有価証券報告書の提出義務がある「上場企業等」が該当し、当然、会社法での会計監査の対象企業も含まれます。

他にも、国や都道府県などから補助金を受ける学校法人(私立学校振興助成法)、独立行政法人(独立行政法人通則法)、社会福祉法人(社会福祉法)も、それぞれ法令で公認会計士または監査人の監査を受けることが義務付けられています。

●法令で会計監査が義務づけられている対象法人(例)

| 法令 | 対象 | 内容 |

|---|---|---|

| 会社法 | 資本⾦5億円以上の株式会社、もしくは最終事業年度にかかる貸借対照表の負債の部に計上した額の合計額が200億円以上の株式会社 | 監査役会及び会計監査人の設置(第328条)会計監査人は、株式会社の計算書類及びその附属明細書、臨時計算書類並びに連結計算書類を監査(第396条) |

| 金融商品取引法 | 有価証券報告書の提出会社 | 公認会計士又は監査法人による監査証明(第193条2) |

| 私⽴学校振興助成法 | 国や都道府県などから補助金の交付を受ける学校法⼈ | 貸借対照表、収支計算書その他の財務計算に関する書類と収支予算書について、所轄庁の指定する事項に関する公認会計士又は監査法人の監査報告書の添付(第14条) |

| 独立行政法人通則法 | 独立行政法人(資本の額その他の経営の規模が政令で定める基準に達しない独立行政法人を除く) | 財務諸表、事業報告書(会計に関する部分に限る)決算報告書について、監事の監査と会計監査人の監査の実施(第39条) |

| 社会福祉法 | 特定社会福祉法人 | 計算書類及びその附属明細書について会計監査人による監査の実施(第45条19) |

こうした法令で義務付けられているにもかかわらず会計監査を受けなかった場合、罰則が科されたり(会社法)上場廃止になったり(金融商品取引法)することがあります。会計監査を実施しなければ社会的信用が損なわれるリスクもあるため、対象企業は必ず監査を受けなければなりません。

3つの会計監査〜目的と役割の違い

会計監査は、公認会計士などの専門家、株主総会で選任された監査役、企業の内部監査部門によって行われ、それぞれ「外部監査」「監査役監査」「内部監査」と呼ばれています。

法的な不正や株主に不利益な会計操作が行われていないかを調査する点では、どの監査も調査内容は変わりませんが、投資家や金融機関向けに適性を見極められる外部監査がもっとも信頼性が高いと評価されており、一般的に会計監査といえば外部監査を指します。

●外部監査

監査法人や独立した公認会計士などが監査人となり、企業の財務報告が公正かつ正確であることを確認します。法律で義務付けられている会計監査がこれにあたるため、「法定監査」とも呼ばれます。

具体的には、法令に則って財務諸表などをチェックします。例えば、会社法に則った監査では、貸借対照表、損益計算書、株主資本等変動計算書、個別注記表の4つと、その付随明細書が適切であるかを監査します。また、金融証券取引法による監査では、財務諸表監査と内部統制監査が実施され、財務諸表と内部統制報告書が適切であるかを確認します。

一般的には、会計監査人の訪問は年3〜4回になることが多いですが、企業規模が大きいほど訪問回数が多くなる傾向にあります。例えば金融商品取引法による監査の場合、2ヵ月に1回以上訪問することもあります。

●監査役監査

監査役監査は、株主の利益を守るため、株主に代わって株主総会で選任された監査役が監査を行います。会社法では、先述した会計監査の対象企業に対して、外部監査とともに設置が義務づけられています。

監査役監査では業務監査と会計監査とが行われ、会計監査では貸借対照表や損益計算書などの財務諸表が正確であるかがチェックされます。

●内部監査

内部監査では、企業の内部監査部門が事業ラインや子会社に対して監査を実施します。

内部監査は、法律で義務付けられているものではありません。しかし、大企業や上場企業などは内部統制を行うことが法律で定められているため、より強固なガバナンスを築くことを目的に、経営者の指揮下に内部統制を監査する「内部監査人」を設置している企業も多くあります。そのため、内部監査では財務諸表監査と内部統制監査の両方が含まれるのが一般的です。

会計監査の実施時期と一般的な流れ

会計監査は、決算時期だけでなく、会計期間中にも実施されることがあります。そのため、決算時の会計監査を「期末監査」、会計期間中の監査を「期中監査」「中間監査」などと呼びます。

期末監査では、会計年度の終了後約2ヵ月の間に実施され、中間監査では半期(6ヵ月)や四半期(3ヵ月)分に対して翌月に実施されます。どの監査も相当の時間を要するため、あらかじめ決算と株主総会に合わせた監査スケジュールを立てておくことが大切です。

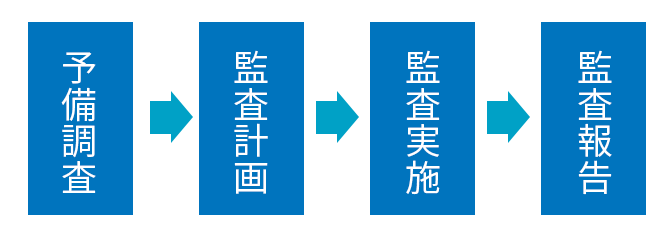

また、企業規模や事業内容などによって異なりますが、一般的に監査会計は次のような流れで行われます。

予備調査は、監査人が対象企業に対し、監査への協力体制や監査する内部統制が構築されているかなどを確認します。予備調査をもとに監査人から監査計画が提出されます。大企業では数百名の人員が割かれる場合もありますが、基本的に人員や時間に制約があるため、すべての仕訳や証憑が検証されるわけではありません。企業の特性や経営環境、内部統制の整備・運用状況、取引の実態などが勘案され、間違いが起こるリスクの高い箇所を中心に監査計画が立案されます。

その後、監査計画に基づいて具体的な監査が行われます。監査では、実査のほか監査人の現場立ち会い、経営層や従業員に対する質問、取引先など第三者に対する確認等が行われます。監査の結果は、監査人の客観的な意見表明として「監査報告書」にまとめられ提出されます。

会計監査のチェック内容9項目

会計監査で重点的にチェックされる項目は、主に次の9つがあげられます。

① 貸借対照表と損益計算書の内容確認

貸借対照表と損益計算書に計上した金額と、総勘定元帳の残高が一致しているかがチェックされます。ここでは、金額の一致だけでなく形式や科目の配列が適切かも確認されます。

② 売掛金・買掛金の残高確認

売掛金・買掛金の残高や内容を取引先の残高証明書と照合し、一致しているかチェックされます。また、「何ヶ月も未回収のままの売掛金がないか」「売掛金の滞留がないか・処置状況は適切か」も確認されます。

③ 現金・預金・借入金の残高確認

金融機関などから取得した残高証明書や現金出納帳と照合して、残高が適切かチェックされます。現金は、小口現金と現金出納帳の残高が一致するかを確認します。(現金の実査)

④ 経理処理状態と帳簿組織・システムの確認

「取引が正しく帳簿に記録されているか」「帳簿組織間およびシステム間の連携に問題がないか」などをチェックするほか、経理担当者の知識の度合いも調査されます。「経理担当者が正しく処理状況を把握しているか」は口頭でも確認されるため、質問に対して適切に回答できるよう事前に内容を理解しておく必要があります。

⑤ 伝票の確認

伝票が実際の取引に基づいて正確に作成・発行されているか、責任者による確認や承認が正常に行われているかがチェックされます。

⑥ 勘定科目の確認

「財務諸表に記載された勘定科目に不明点がないか」「正確な残高が計上されているか」について、勘定科目をひとつひとつ確認されます。前期と比較して著しく残高が変動していたり、新しい勘定科目が使われたりしている場合は、その取引内容の詳細も確認されます。

⑦ 引当金の確認

引当金は、将来発生する可能性のある損失や費用の支出に備えて「準備しておく見積金額」のことで、貸倒引当金、賞与引当金、退職給付引当金などがあります。引当金は過大計上されることがあるため、引当金が正しく計上されているかもチェックされます。

⑧ 固定資産の計上や除却処理の確認

固定資産の計上や、減価償却などに問題がないかをチェックされます。期中に売却や除却があれば、それらが正しく処理されているかも確認されます。また、固定資産の除却処理が正確に計上されているかもチェック対象になります。

⑨ 実地棚卸の確認

実地棚卸とは、商品や原材料などの棚卸資産がある場合、決算期末の棚卸資産の残高を確認するべく、実際に現物を点検・計量する手続きのことです。会計監査では、監査人が現場に同行して実地棚卸の状況を視察します。

会計監査に必要な書類一覧

会計監査では、多くの項目がチェックされるため、会計監査人から資料の準備を要請されます。監査に必要な書類は、監査の前に会計監査人からリストで提示されることが多く、そのリストに沿って書類を準備すれば問題ありませんが、日々の業務の中で用意できる書類も多いため、日頃から意識して準備しておくとよいでしょう。

書類に不備があれば、追加で監査を受けなければならない可能性もあります。追加監査にはその分の報酬も別途発生するため、漏れがないようにしておくことが肝心です。

会計監査で準備しておきたい書類は、具体的に次のようなものになります。

- 貸借対照表や損益計算書などの財務諸表

- 請求書や領収書、伝票などの証憑類

- 銀行の取引明細書、預金通帳

- 総勘定元帳や補助簿

- 会計データ

- 現金出納帳などの各種出納帳

- 売掛金一覧表

- 買掛金一覧表

- 仕入先一覧表

- 固定資産台帳

- 棚卸表

- 賃貸契約書、ローン契約書などの契約書類

- 株主名簿や組織図

- 株主総会の議事録

- 取締役会議事録

- 株主名簿

- 稟議書などの決裁書類

また、会計監査では、提出した資料や帳簿の内容、不明な金銭の動きや会計処理のプロセスに対してヒアリングされることもあります。そのため、書類について質問された際には、スムーズな回答ができるように内容を把握しておくことも必要です。

少なくても、次のような帳簿・資料は内容をよく把握・理解しておきましょう。

- 貸借対照表、損益計算書

- 総勘定元帳

- 売掛金・買掛金の残高

- 現金・預金・借入金の残高

- 各種引当金の残高

- 前期との残高比較

ERPシステムを活用すれば会計監査もスムーズに

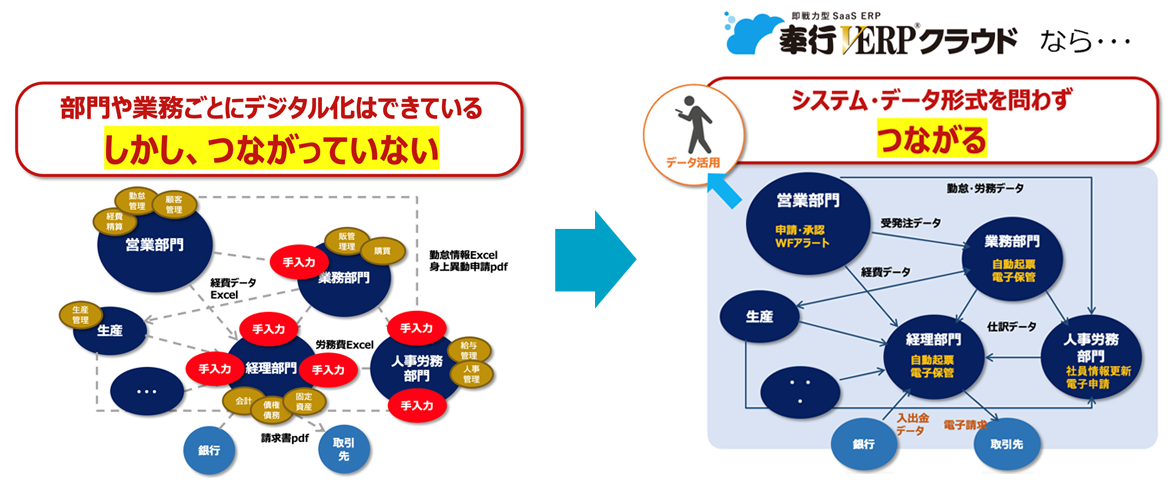

ここまで見てきたように、会計監査で確認する項目や書類は膨大になります。特に、国内外に複数拠点がある場合、会計監査に必要な書類を収集・集計するだけでも大変な作業です。

現在は、事業規模にかかわらず、ほぼ全ての企業が何らかの会計システムを導入・運用している時代となりましたが、子会社と勘定科目が異なっていたり、部門ごとに別の仕訳がされていたりすると、会計監査に支障が生じる恐れがあります。

つまり、会計監査では、会計システムの「質」も問われていると言えるのです。

会計監査が求められている企業では、情報を一元管理するERPシステムが活用されています。

ERPシステムなら、監査人向けの帳票出力やデータ変更履歴が保持される機能があり、一般的な会計システムよりも正確な会計監査が行えます。また、会計だけでなく販売や精算など関連業務のデータをひとまとめに管理できるため、情報管理の煩雑さから解放され、書類作成作業でも時間と手間を大幅に削減できます。重複処理などのミスを回避でき、アクセス権限を管理すれば、従業員の不正行為や情報流出を防ぐこともできます。

さらに、ERPシステムにある分析機能で勘定科目ごとの支出傾向などを分析することもできるため、監査時の質問にも答えやすくなります。

他にも、ERPシステムは内部統制監査にも対応します。内部統制監査は、企業の内部統制(目標達成のために必要な仕組みや活動)※が適切に機能しているかどうかをチェックするものです。内部統制が適切に機能しているということは、企業が提示する財務報告の正確性と信頼性を証明することになるため、信頼性を高めるという点においての重要性は、会計監査と同じといえます。ERPシステムに上長の承認フロー機能を追加すると、監査の際に、履歴やコメントなどから内部統制が働いていることの証明にもなります。

これらのことから、ERPシステムは会計監査や内部統制を実現するために欠かせないものとして、IPO準備の際には初手で検討されるツールとなっています。

※内部統制については、IPO Compassコラム「内部統制とは?4つの目的・6つの基本的要素から上場準備との関係を解説」を参照ください。

>【事例】起票・月次決算の業務時間50%削減に成功! 現場目線のシステム刷新で「攻めの経理」を実現した事例を見る

会計監査のためにも“信頼できるERPシステム”を選ぼう

会計監査に強いERPシステムといえども、古いシステム(レガシーシステム)では多くの業務で手作業が残っていることがあります。企業規模が大きくなるにしたがって、管理データの量も範囲も大きくなり、ERPシステムを利用していても「各部門のデータは帳簿に手入力」というケースは少なくないでしょう。しかし、手作業で帳簿に反映していると、会計監査でチェックされる情報の精度を高めることは難しくなります。

最近は、SaaS型ERPシステムも多数提供されており、最新のIT技術で様々な作業が自動化されています。このようなERPシステムなら、手入力しないため入力データの正確性が上がり、データの信頼性も高まります。 例えば奉行V ERPクラウドは、システムに求められる内部統制要件※を満たしており、財務会計システムにおいて日本初の情報セキュリティ評価基準「ISO15408」の認証を取得した、会計監査にも内部統制にも対応できるERPシステムです。IPOに必要な内部統制構築にも貢献しており、直近5年のIPO実現企業のうち52%に採用されています。(2023年6月時点 OBC調べ)

※奉行V ERPクラウドの内部統制対応については、こちらを参照ください。

SaaS型ERPシステムとして提供しており、社内にある全ての情報がクラウド上で一元管理できるため、各部門データともシステムを通して自動反映することができます。従来発生していた「各部門データを手入力で反映する」作業がなくなり、ほとんどの入力作業は自動化することができます。

また、奉行V ERPクラウド Group Management Modelなら、海外子会社を含むグループ全社の財務情報もリアルタイムに集約し、連結消去仕訳を反映した連結精算表まで作成できます。事業や地域などのセグメントを軸にグループ全社を横断的に比較・分析できるため、子会社を含んだグループ企業全体の会計監査にも対応可能です。

おわりに

会計監査は、煩雑で細かい確認作業が多くあり、事前準備を万全にしておくことが肝心です。普段から正しく経理処理が行われていることはもちろんですが、会計監査に適したシステムを活用することで無理なく・ムダなく対応することができます。

奉行V ERPクラウドのような会計監査に強く信頼できるERPシステムを活用して、会計監査を上手く乗り切りましょう。

関連リンク

-

あらゆるサービスやデータと繋がる

中堅・上場企業向け国産 SaaS ERP奉行V ERP クラウド

-

グループ経営合理化のためにうまれたグループ企業のためのクラウドERP

奉行V ERPクラウド

Group Management Model

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!