仕訳業務は、単純な入力作業のようで、実は、取引内容を読み取り、適切な勘定科目を選択し、処理方法を判断するという“判断業務”の連続です。そのため、勘定科目の判断に迷う場面が増えるほど、確認作業や修正対応も増え、業務全体のスピードや正確性に影響を及ぼす要因にもなります。

一方で近年は、AIを活用し、こうした“仕訳時の迷い”そのものを減らす方法が注目されています。従来は担当者の経験や過去事例に頼っていた判断も、AIが仕訳傾向や取引内容をもとにサポートすることで、確認や判断にかかる負担を軽減できるようになってきました。

そこで今回は、仕訳時に迷いやすい勘定科目や、その判断ルールの考え方を整理するとともに、AI活用によって仕訳業務がどのように変わりつつあるのかを解説します。

目次

- 勘定科目とは?【仕訳の基本】

- 勘定科目一覧と使い分け方

- 仕訳のルールと考え方

- なぜ仕訳で迷うのか?現場で起きる非効率の正体

- AI活用で、仕訳業務は「判断する作業」から「確認する作業」へ

- おわりに

- よくある質問

勘定科目とは?【仕訳の基本】

勘定科目は、企業の取引内容を分類・記録する際に用いる名称で、日々発生する取引を一定のルールで整理し、「どのような取引があったか」を明確にする役割があります。

例えば、何かの支払いを行った場合、事務用品の購入であれば「消耗品費」、通信に関する支出であれば「通信費」、取引先との会食であれば「交際費」と、取引内容に応じて勘定科目を使い分けます。

こうして分類された情報は、最終的に貸借対照表(BS)や損益計算書(PL)などの財務諸表に集計されます。企業の経営状況は、この会計情報をもとに把握・分析されるため、勘定科目は会計処理の土台となる重要な要素といえるでしょう。

このような日々の取引を、勘定科目を使って記録する作業を「仕訳」と呼びます。

仕訳時は、すべての取引において「どの勘定科目が増減したのか」を整理し、帳簿に記録します。例えば、現金で備品を購入した場合は「備品」などの資産が増加し、「現金」が減少したものとして処理します。

つまり、この2つの関係は、次のように整理できます。

- 勘定科目=取引を分類するための基準

- 仕訳=その基準に基づいて取引を記録する作業

実務では、「どの勘定科目を使うか」がそのまま仕訳に反映されるため、勘定科目と仕訳の関係性を正しく理解しておくことで、その後の仕訳判断や勘定科目選択の精度を高めやすくなります。

勘定科目一覧と使い分け方

会計上、勘定科目は大きく「資産」「負債」「純資産」「収益」「費用」の5つに分類されます。

- 資産:企業が保有する財産(現金、売掛金等の流動資産、固定資産、繰延資産)

- 負債:将来支払う企業の債務 (買掛金、未払金などの流動負債、長期借入金などの固定負債など)

- 純資産:企業の元手や利益の蓄積(資本金、利益剰余金など)

- 収益:企業が得た収入(売上、雑収入、受取利息、有価証券売却益など)

- 費用:収益を得るための支出(人件費、消耗品費、通信費、水道光熱費、広告宣伝費など)

この分類は、企業の財務状況や経営成績を把握するための基本的な枠組みであり、仕訳を行う際の判断の土台にもなります。

実務で仕訳を行う際は、「この取引は資産に該当するのか」「費用として処理するのか」といったように、まず大きな分類を意識することで、勘定科目を選択しやすくなります。

●迷いやすい勘定科目

勘定科目は明確に定義されているように見えて、実務では複数の選択肢が考えられるケースも少なくありません。特に、実務で使用頻度が高く、経費処理でも判断に迷いやすいのが「費用」に関する勘定科目です。

例えば、取引先との会食は「交際費」なのか「会議費」なのか、外部への依頼費用は「外注費」なのか「給与」なのかなど、似た性質の勘定科目で迷う場面は多くあります。

そのため、勘定科目を判断する際は、「何に使った支出なのか(目的)」だけでなく、「どのような性質の支出なのか(実態)」まで含めて整理することが重要です。

代表的な費用系の勘定科目と、実務で迷いやすい利用シーンを整理すると、次のようになります。

| 勘定科目 | 意味・使いどころ | よくあるケース | 似ている勘定科目 |

|---|---|---|---|

| 消耗品費 | 少額の備品・事務用品の購入 | 文房具、備品(10万円未満) | 固定資産 ※高額な場合は資産計上 |

| 通信費 | 通信に関する費用 | 電話代、インターネット、クラウドサービス、サブスク | 支払手数料 ※サービス利用料の性質が強いかで判断 |

| 交際費 | 取引先との関係構築のための支出 | 会食、接待、贈答品 | 会議費 ※社内・業務目的の飲食は「会議費」 |

| 会議費 | 業務に関する打ち合わせ費用 | 社内会議の飲食代、打ち合わせ | 交際費 ※接待・関係構築が主目的なら「交際費」 |

| 外注費 | 外部への業務委託費用 | 制作委託、業務委託、フリーランスへの依頼 | 給与 ※指揮命令関係があるかで判断 |

| 給与手当 | 従業員への報酬 | 給料、手当 | 外注費 ※雇用関係の有無で判断 |

| 地代家賃 | 不動産の使用料 | オフィス賃料 | リース料 ※契約内容により異なる |

| 支払手数料 | 各種手数料の支払い | 振込手数料、決済手数料、サブスクサービス | 通信費 ※インフラ利用かサービス料かで判断 |

| 旅費交通費 | 移動にかかる費用 | 電車代、出張費 | 交際費 ※接待を伴うかで判断 |

| 研修費 | 業務に関する教育費用 | セミナー参加費 | 福利厚生費 ※社員全体向けかどうか |

こうした勘定科目の使い分けは、企業ごとの運用ルールによって異なる場合があります。実際には、過去の運用方法や担当者ごとの判断基準、部署ごとの認識の違いなどが、そのまま仕訳ルールとして残っているケースも少なくありません。

そのため、実務では勘定科目を個別に暗記するよりも、「どの分類に属する取引なのか」「なぜその勘定科目を使うのか」という考え方をベースに整理しながら理解することが重要になります。

仕訳のルールと考え方

勘定科目の一覧を把握していても、実際の仕訳では「どのように判断すればよいのか」で迷う場面は少なくありません。ここでは、仕訳を行う際に押さえておきたい基本ルールと、実務で役立つ考え方を整理します。

●仕訳の基本ルール

仕訳では、すべての取引を「何が増えて、何が減ったのか」という形で記録します。

その際、取引を「借方(左)」と「貸方(右)」に分けて記録しますが、次のように勘定科目の性質で増減の記録方法が決まっています。

<勘定科目で見る仕訳ルール>

- 資産・費用:増えたときは借方(左)

- 負債・純資産・収益:増えたときは貸方(右)

例えば、現金で10万円の備品を購入した場合は、「備品」という資産が増え、「現金」という資産が減少したことになるため、次のように仕訳します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 備品 | 100,000 | 現金 | 100,000 |

また、8万円の売上を掛けで計上した場合は、「売上」という収益が発生し、代金を後日回収する権利として「売掛金」という資産が増加することになるため、仕訳は次のようになります。

| 借方 | 貸方 | ||

|---|---|---|---|

| 売掛金 | 80,000 | 売上高 | 80,000 |

さらに、5万円の商品を掛けで仕入れた場合は、仕入による費用(または原価)が発生し、代金を後日支払う義務として「買掛金」という負債が増加します。

| 借方 | 貸方 | ||

|---|---|---|---|

| 仕入 | 50,000 | 買掛金 | 50,000 |

このように、仕訳は次の順番で整理すると判断しやすくなります。

<仕訳時の情報整理の手順>

- 何が起きたのか(取引内容)

- どの分類に該当するのか(資産・負債・収益・費用など)

- 何が増えて、何が減ったのか

この流れで分解して考えることで、複雑に見える取引でも整理しやすくなります。

●迷いやすい仕訳例

基本ルールを理解していても、実務では「どの勘定科目を使うべきか」で迷う場面が多くあります。特に、取引内容が似ている支出や、企業ごとに運用ルールが異なるものは、判断に迷いやすい傾向があります。

そのため、実務では「何のための支出なのか(目的)」と、「実態としてどのような取引なのか」という両面から整理することが重要です。

ここでは、勘定科目の選択で迷いやすい代表的なケースをご紹介します。

① クラウドサービスを利用した場合

クラウドサービスの利用料は、「通信費」や「支払手数料」などで処理されます。通信費は、電話料金やインターネット回線の使用料などに使用する勘定科目です。そのため、インターネットを介して利用するクラウドサービスも「通信費」として扱うのが一般的です。ただし、自社の会計方針によっては「支払手数料」として処理しても問題ありません。

ただし、勘定科目は年間を通して同じルールを適用すること(継続性の原則)が重要なため、複数の勘定科目が混在しないように注意しましょう。

(仕訳例)月5千円のクラウドサービス利用料を通信費で計上する場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 通信費 | 5,000 | 未払金 | 5,000 |

② 取引先と会食を行った場合

取引先との関係構築や接待を目的とした支出は、「交際費」として処理します。ただし、業務上の打ち合わせに伴う軽微な飲食であれば、「会議費」と判断されることもあります。勘定科目で迷った場合は、「接待を目的としているのか」「業務上の会議に付随するものなのか」という支出目的から選びましょう。

(仕訳例)取引先との接待で会食(2万円)を行った場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 | 20,000 | 現金 | 20,000 |

③ 外部に業務を委託した場合

外部へ業務を委託した場合は、一般的には「外注費」として処理します。ただし、実態として企業側に指揮命令関係がある場合は、「給与」と判断されます。そのため、契約書上の名称だけでなく、実際の業務実態も含めて判断することが重要です。

(仕訳例)デザイン制作を10万円で発注した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 外注費 | 100,000 | 未払金 | 100,000 |

④ 電車で移動した場合(交通費)

業務上の移動にかかった経費は、通常「旅費交通費」として処理します。しかし、接待や交際を伴う移動費用については、「交際費」に含めて処理するケースもあります。同じ交通費でも、「どのような目的で発生した支出なのか」によって勘定科目が変わる場合があるため、注意が必要です。

(仕訳例)接待で会食(2万円)した際にタクシーを利用(1,500円)した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 交際費 | 21,500 | 現金 | 21,500 |

⑤ 消耗品を購入した場合

文房具や事務用品などの少額購入は、通常「消耗品費」として処理します。ただし、パソコンや高額な備品など、一定金額を超えるものについては、「工具器具備品」などの資産として計上し、減価償却の対象となる場合があります。そのため、単に「何を購入したか」だけでなく、「金額がどの程度か」という観点でも判断することが重要です。

(仕訳例)プリンターインク(5千円)を購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 消耗品費 | 5,000 | 現金 | 5,000 |

(仕訳例)ノートパソコン(30万円)を購入した場合

| 借方 | 貸方 | ||

|---|---|---|---|

| 器具工具備品 | 300,000 | 現金 | 300,000 |

●仕訳時の注意点

仕訳の判断ミスは、その後の業務全体に大きな影響を与える可能性があるため、勘定科目の選択は慎重に行う必要があります。

例えば、誤った勘定科目で処理してしまうと、後から修正仕訳が必要になります。取引件数が多い場合は、修正対象の確認や影響範囲の洗い出しにも時間がかかり、経理担当者にとって大きな負担になりかねません。また、勘定科目の誤りは、決算書上の費用内訳や利益の見え方にも影響します。場合によっては、経営状況を正しく把握できず、適切な経営判断を妨げる要因になることもあります。特に、「交際費」や「給与」などは税務上の取り扱いが異なるため、誤った処理を行うと、税務調査で指摘を受けたり、追徴課税につながったりするリスクもあります。

さらに、仕訳ミスが頻発すると、帳簿全体の信頼性低下にもつながります。経理業務は日々の定型作業として処理されがちですが、「なぜこの勘定科目を使うのか」を都度確認しながら進めることが重要です。

実務では、「過去もこの処理だったから」と前例踏襲で処理されるケースも少なくありませんが、取引内容や制度変更によって、適切な勘定科目が変わる場合もあります。勘定科目を単なる入力ルールとして捉えるのではなく、「取引実態を正しく表現するための分類」として理解しておくことが、仕訳精度を高めるポイントといえるでしょう。

なぜ仕訳で迷うのか?現場で起きる非効率の正体

仕訳の基本ルールや勘定科目の使い分けを理解し、慣れた担当者でも、実務で迷うことはよくあります。実際、これまで見てきたような勘定科目の判断の迷いは、単なる知識不足ではなく、次のような仕訳業務そのものが抱える構造的な問題が大きく影響しています。

① 判断基準が曖昧で「正解が見えない」

実務では、先述したクラウドサービスの利用料のように、候補となる勘定科目が複数考えられるケースがよくあります。また、「外注費」と「給与」のように、実際の指揮命令関係や業務実態によって判断が分かれるケースもあります。

「どれが正解なのか」が支払内容や状況によって変わるケースも多く、それが仕訳業務における迷いの要因になっています。

② 過去データ頼みで判断に時間がかかる

実務でよく行われるのが、過去の仕訳を参考に処理するケースです。新たな取引が発生するたびにゼロから仕訳を行うのは時間がかかるため、類似する取引は過去の仕訳をコピーして修正する等の方法で行うことがあります。

しかし、必ずしも過去の処理が今回に合致するとは限りません。過去の担当者の判断理由が記録されていないケースも多く、「なぜこの勘定科目にしたのか」が分からないまま処理を踏襲していることもあります。

その結果、「前回はどう処理していたか」を探し、「今回も同じ処理で問題ないか」を確認しながら処理を進めることになります。しかし、迷いが完全に拭いきれないと、念のため別担当者や上長へ確認することも発生し、1件ごとの確認時間が積み重なって、月末・月初の業務逼迫にもつながりかねません。

③ 担当者ごとに処理がばらつく(属人化)

明確な運用ルールが整備されていないと、どの勘定科目を選択するかは担当者個人の経験や感覚に依存しやすくなります。その結果、同じ取引内容であっても、処理する人によって使用する勘定科目にばらつきが発生します。判断基準が担当者ごとに異なることで、業務が属人化しやすく、後からデータを集計・分析する際の精度低下につながるおそれがあります。

また、前任担当者の処理を踏襲している場合や、取引内容が複雑な場合は、「この処理で本当に問題ないか」を都度確認しながら進めることになり、確認工数や手戻りが発生しやすくなります。

仕訳業務では、判断に迷いが生じるたびに確認や手戻りが発生しやすくなります。一つひとつは小さな迷いでも、日々積み重なることで、想像以上に業務負担やミスのリスクとなる可能性があります。

AI活用で、仕訳業務は「判断する作業」から「確認する作業」へ

ここまで見てきたように、従来の仕訳業務は、担当者が取引内容を読み取り、自ら勘定科目を判断しながら入力を進める必要がありました。この一連の流れが、仕訳判断の迷いや勘定科目の選択ミス、確認作業の増加につながる要因となっています。

この課題に対して近年注目されているのが、AIを活用した仕訳支援です。

クラウド会計システムの多くにはAIが搭載されており、過去の仕訳データや取引内容をもとに、適切な勘定科目や仕訳パターンを提案できるようになっています。これにより、これまで担当者ごとの経験や勘に依存していた判断基準を一定程度統一できるようになります。

つまり、仕訳業務はこれまでの「担当者が迷いながら判断する作業」から、「AIの提案をもとに確認する作業」へと変わり始めているのです。

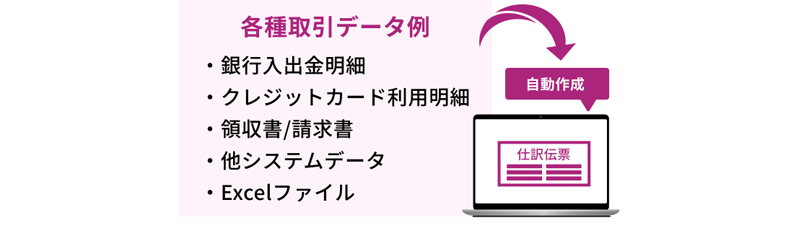

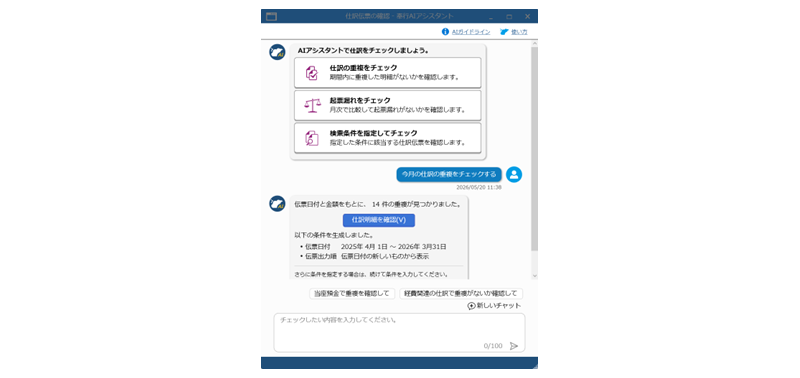

例えば、勘定奉行iクラウドの場合、過去の入力実績をもとにAIが仕訳パターンを学習し、取引先や金額、摘要内容などから、適切な仕訳候補を提示します。特に、銀行の入出金明細を読み込んだり証憑データを読み込んだりすることで、仕訳伝票を自動で作成することができるため、入力負担の軽減やミス防止効果を高めることができます。

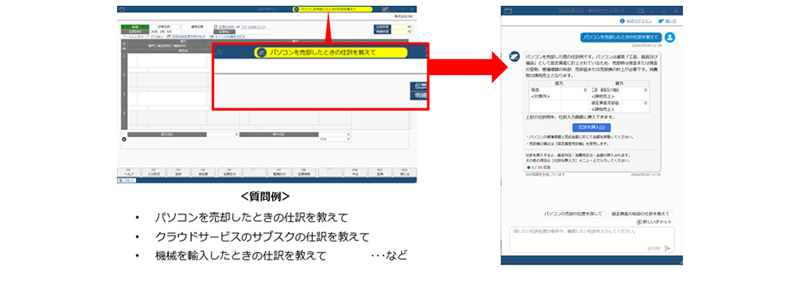

また、勘定奉行iクラウドには「奉行AIアシスタント」が搭載されており、操作支援や入力補助などを行います。自然な会話形式で質問するだけで、AIが勘定科目や仕訳内容を提案してくれ、そのまま仕訳伝票として反映できます。

さらに、過去の仕訳伝票を探す際も、条件を会話形式で入力することで、AIが自動で検索を行います。仕訳伝票チェックでは、AIが重複伝票や起票漏れなどを検知し、確認対象を自動で抽出することも可能です。これにより、従来のように勘定科目や過去伝票を手作業で探す必要がなくなり、仕訳1件あたりにかかる時間の削減にもつながります。

このようにAIを活用することで、仕訳業務の精度とスピードを高め、確認作業や手戻りを減らし、月末・月初に業務が集中しにくい運用へと改善することが可能です。

特に、勘定科目の判断や過去仕訳の検索に時間がかかっている企業ほど、AIによる仕訳支援の効果を実感しやすいでしょう。

おわりに

仕訳で迷いが生じる原因は、個人のスキル不足ではなく、「判断を人に依存している構造」にあります。そして、この構造自体を変えない限り、属人化や確認作業の増加といった課題を根本から解消することは難しいでしょう。

近年はAIも進化しており、これまで担当者の経験や過去の処理に依存していた仕訳業務を、より効率的かつ標準化された形で進められるようになってきています。

これからの仕訳業務は、「迷いながら処理する業務」から「AIの提案を確認しながら進める業務」へと変わりつつあるのです。

これを機に、勘定奉行iクラウドのような「AIによる仕訳支援機能」を活用し、自社の仕訳業務の進め方を見直してみてはいかがでしょうか。

よくある質問

- 勘定科目の選び方で重要なポイントは?

-

勘定科目を選ぶ際は、「何のための支出なのか(目的)」と、「実態としてどのような取引なのか」の両面から判断することが重要です。単に過去と同じ処理を踏襲するのではなく、取引内容に応じて適切に分類することで、仕訳ミスや確認作業の増加を防ぎやすくなります。

- AIを活用すると仕訳業務はどのように変わる?

-

AIを活用することで、過去の仕訳データや取引内容をもとに、適切な勘定科目や仕訳パターンを提案できるようになります。これにより、担当者が一から判断する負担を減らし、「迷いながら入力する業務」から「AIの提案を確認しながら進める業務」へと変わりつつあります。

- 勘定奉行iクラウドのAIアシスタントでは何ができる?

-

勘定奉行iクラウドの「奉行AIアシスタント」では、自然な会話形式で質問するだけで、AIが勘定科目や仕訳内容を提案し、そのまま仕訳伝票として反映できます。また、過去の仕訳伝票検索や、重複伝票・起票漏れのチェックなども支援できるため、入力負担や確認作業の削減につながります。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!