消費税は、1989年4月に導入された、商品やサービスの購入・消費に課せられる間接税です。商品・サービスを提供する事業者(納税義務者)が生産や流通の過程で転嫁し、最終的に商品を消費あるいはサービスを受けた消費者が税金を負担する構造になっています。

消費税の内訳は、国に納める「国税」と地方自治体に納める「地方税(地方消費税とも呼ばれる)」の2つに分類されます。消費税導入初期の税率3%は全て国税でしたが、1997年4月に消費税が5%に引き上げられた際に地方税が導入され、国税4%+地方税1%となりました。その後、消費税率は2014年4月に8%(国税6.3%+地方税1.7%)となり、2019年10月には10%(国税7.8%+地方税2.2%)に引き上げられます。

事業者は、納税地の所轄税務署長に課税期間の末日の翌日から2ヵ月以内(個人事業者の場合は翌年の3月31日まで)に消費税の確定申告書を提出・納税します。

この時、消費者が負担した消費税と事業者が納税する消費税が二重にならないよう、課税仕入れにかかる消費税を控除することで、税金が累積されないようになっています。

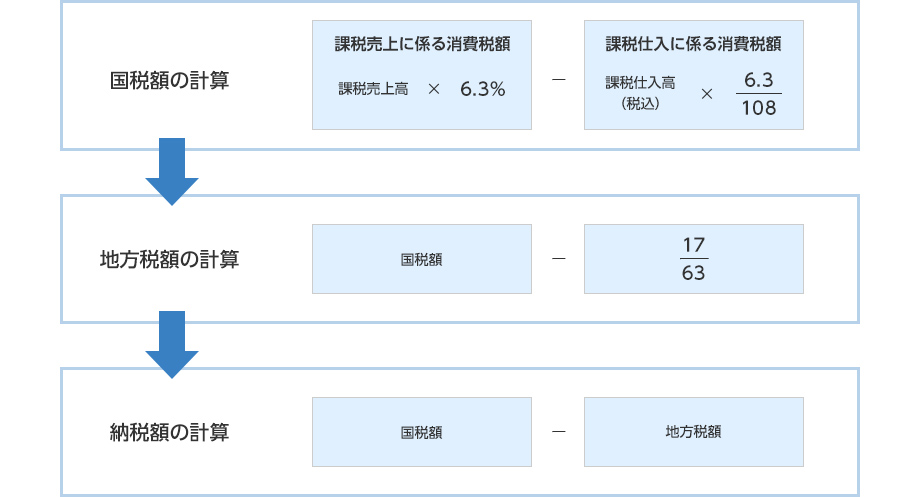

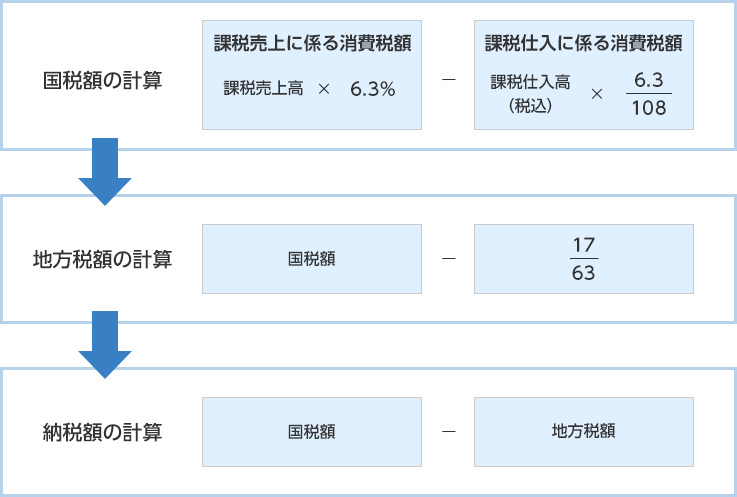

また、消費税の納税額は以下の手順で計算します。

※ 2019年10月1日以降は消費税納税額の計算方法が変更になります。詳しくは用語集「軽減税率」の項目をご確認ください。

ただし、「簡易課税制度」の適用を受ける事業者は、消費税の計算式が異なります。

「簡易課税制度」とは、仕入控除税額が負担となる中小事業者に配慮して設けられた規定で、前々年度に課税される売上高(税抜)が5,000万円以下の事業者であれば適用を受けることができます。

適用を受けるには、課税期間開始の前日までに所轄税務署へ「消費税簡易課税制度選択届出書」の提出が必要です。一度提出すると、2年間は実額計算による仕入税額の控除に変更することはできません。適用をとりやめる場合は、やめようとする課税期間開始の前日までに不適用届出書を提出する必要です。詳しくは国税庁ホームページ「No.6505 簡易課税制度」を参照ください。

簡易課税制度が適用されることで、課税仕入に係る消費税を明確に算出せずとも、みなし仕入率で概算することができます。

「簡易課税制度」におけるみなし仕入率は以下になります。

| 事業区分 | みなし仕入率 | 事業 |

|---|---|---|

| 第1種 | 90% | 卸売業 |

| 第2種 | 80% | 小売業 |

| 第3種 | 70% | 農業、林業、漁業、建設業、製造業など |

| 第4種 | 60% | 第1種から第3種、第5種、第6種以外(飲食サービス業など) |

| 第5種 | 50% | 運送通信業、金融業、保険業、サービス業など |

| 第6種 | 40% | 不動産業 |

- ※ 2019年10月1日を含む課税期間(同日前の取引は除く)から、第三種事業である農業、林業、漁業のうち消費税の軽減税率が適用される飲食品の譲渡を行う事業を第二種事業とし、そのみなし仕入率は80%(現行70%)が適用されます。

なお、前々年度に課税売上高が1,000万円以下の事業者は「免税事業者」となり、その年(または事業年度)は消費税の納税義務が免除されます。