軽減税率とは、消費税の税率引き上げに伴う低所得者への経済的な配慮を目的に、標準税率よりも低く設定された税率のことをいいます。世界では、イギリス、フランス、ドイツをはじめとしたヨーロッパ連合(EU)の大半の国を始め、中国やオーストラリア、カナダなどでも導入されています。日本では、2019年10月からの消費税改正時に導入され、税率は8%で設定されます。

2019年の消費税改正における軽減税率の対象は、主に以下の2種類です。

- 酒類・外食を除く食品表示法に規定される飲食料品

- 政治、経済、社会、文化等に関する一般社会的事実を掲載した、週2回以上発行されている新聞(定期購読契約に基づくもの)

しかし、これらの全てが軽減税率の対象になるということではありません。特に飲食料品は、酒類・外食以外にも軽減税率の対象外になるものが多く、その内容をしっかり把握しておく必要があります。

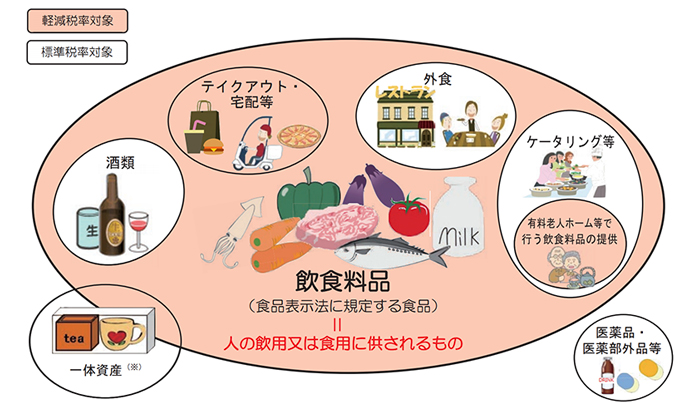

飲食料品の軽減税率対象については、下記の図のようになります。

- ※ 飲食料品における「外食」は、購入する場所や形態によって軽減税率の対象・非対象が分かれます。詳しくは、政府広報オンライン「特集 消費税の軽減税率制度」の対象品目も確認ください。

また、はじめて軽減税率が導入されることで、請求書等や帳簿管理について、税率を区分して記載するなど一定の記載事項が義務化されます。飲食料品の売上がなくても、来客用のお茶菓子やお茶を購入したり、お中元やお歳暮で軽減税率の対象となる商品を送ったりする場合も対象となるので、全ての事業者に対応が求められることになります。

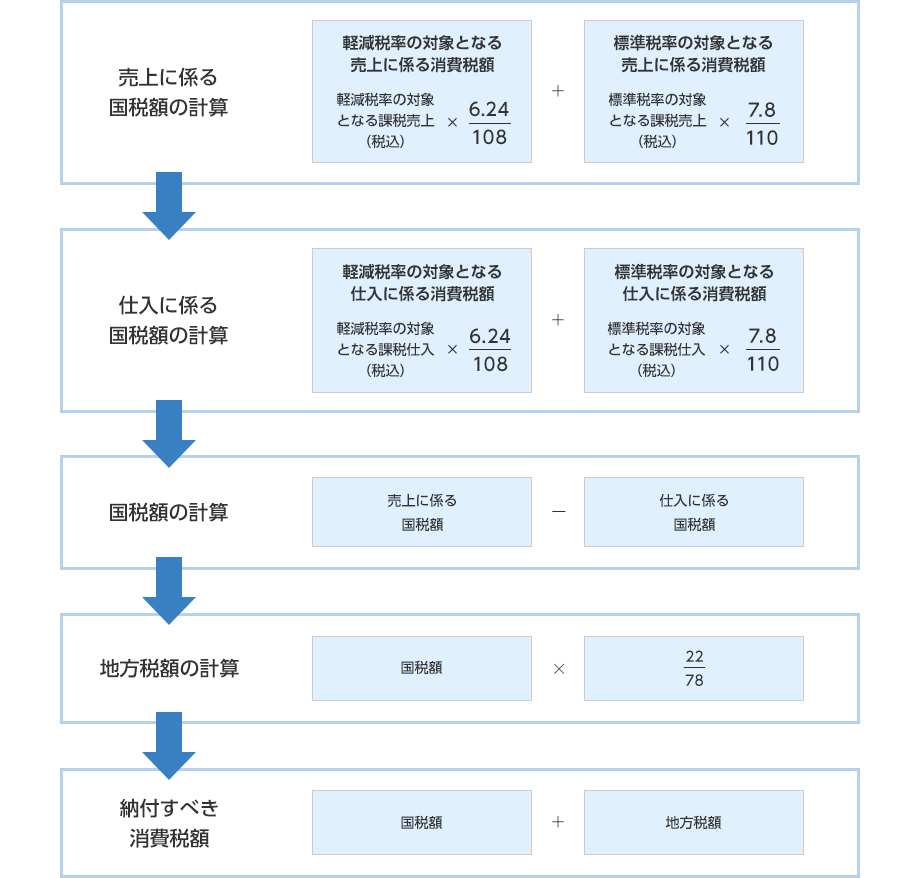

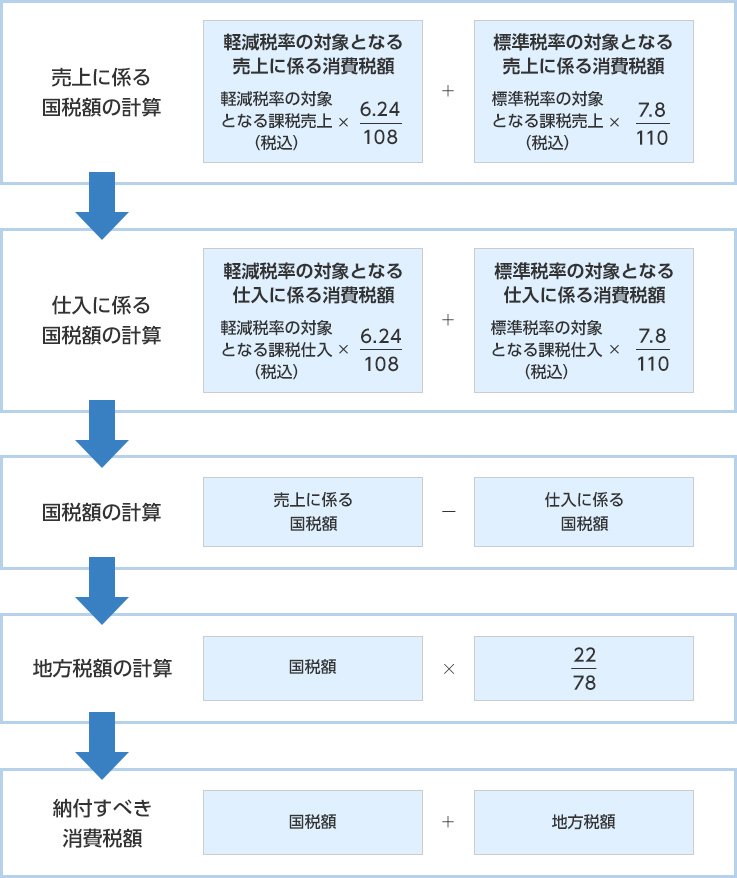

軽減税率が開始されて以降は納税額の計算方法も以下のように変わります。計算には、税率別の売上総額、仕入総額を基にします。また消費税には国税と地方税があるため、それぞれ分けて計算し、最後に合算して納税額を算出します。

ただし、軽減税率の開始以降、一定期間、売上または仕入を軽減税率と標準税率とに区分することが困難な中小事業者に対しては、売上税額又は仕入税額の 計算の特例が設けられています。詳しくは国税庁ホームページ「消費税の軽減税率制度に関するQ&A(制度概要編)」の「Ⅳ 税額計算等」を参照ください。

こちらの記事もおすすめ