バックオフィス業務で活用できるクラウドサービスは、いまや会計ソフトだけでなく、販売管理、人事・労務系など様々な領域で業務効率化に大きく貢献しています。

クラウドサービスを活用する上で、多くの方が期待する効果の1つに「コスト削減」があります。しかし一方で、こうしたバックオフィス業務にクラウドサービスを利用することが「本当にコスト削減になるのか?」という疑念の声も少なからずあります。

クラウドサービスのコスト効果を考えるには、単なる金銭的効果だけでなく、「コスト」の概念を広く捉えることで有効な削減策であることが見えてきます。

今回は、「クラウドサービスで本当にコスト削減になり得るのか?」という多くの方の疑問に応えるべく、クラウドサービスの「コスト削減」効果について紐解いてみましょう。

目次

- 「コスト」に含まれる3つの定義

- クラウドサービスが「コスト削減」対策になり得る理由は

高いコストパフォーマンスにある! - 「今までより業務が楽」は「見えないコスト」削減の証!

バックオフィス業務こそクラウドサービスの活用を!

「コスト」に含まれる3つの定義

「コスト」と聞くと、最初に思い浮かべるのは、「お金」ではないでしょうか。もちろん、それも立派なコストの1つです。しかし、その定義は「お金」だけにとどまりません。

「コスト」という言葉の意味について、辞書には、以下のように書かれています。

コスト(cost)

費用。特に、商品の生産に必要な費用。生産費。原価。「コストを切り詰める」

[補足]金銭以外に、時間や労力などを含めていうこともある。

(デジタル大辞泉より引用)

つまりコストとは、「お金」に限らず「何かを行うときに費やす必要があるもの」のことを指すと言えます。

では、具体的に「何かを行うときに費やす必要があるもの」とはどのようなものがあるでしょうか。

コストを大別すると、以下の3つにまとめることができます。

-

①金銭的コスト(お金)

-

②時間的コスト(時間)

-

③労力的コスト(頭脳労働、肉体労働、ストレスなど)

①金銭的コスト(お金)

辞書の定義にある、狭義の「コスト」の意味を表します。「見えるコスト」とも言われ、会計上は費用にあたるもの全般が該当します。当然、人件費やアウトソーシング費用なども含まれます。

ただし、金銭コストは必要とするものを手に入れるための“手段”でしかないため、あくまでも二次的に発生するコストであるということを忘れてはいけません。採算性を評価するときも、必ずしも生み出された利益は金銭的コストではない可能性もあるため、費用対効果を考える際には金銭的コストに変換した上で評価する必要があります。

経営の面で金銭的コストを考える際は、イニシャルコスト(初期費用)とランニングコスト(維持費用)の両面で捉える必要があります。

②時間的コスト(時間)

一般的に「見えないコスト」とも言われ、言葉どおり「その行動を実行するのにどれくらいの時間が必要か」という、業務にかかる時間のことを指します。

業務開始から終了までの時間の長さは、生産性・効率に大きく影響します。そのため、金銭コストと同じく非常に重要なコストの概念になります。

時間的コストは、○時間というように数値化することができますし、時給などで金銭的コストに変換することもできます。したがって、コストバランスを考えるときには、最低でも金銭コストと時間コストは算出し、チェックすることが大事です。

ただし、時間コストは感覚的な認識に頼ることが多く、実際にかかっている時間とずれることがあります。例えば、労働時間には準備や後片付け、移動時間などが含まれますが、勤怠管理においてそうした時間は見落とされやすいものです。単純に「作業にかかった時間」ではなく、作業の発生頻度や待ち時間、準備・後片付けなど関連する時間も合わせて把握する必要があります。

③労力的コスト(頭脳労働、肉体労働、ストレスなど)

労力的コストは「見えないコスト」の1つであり、頭脳労働や肉体労働、その作業を行うことで受ける精神的なストレスなどが含まれます。

例えば、手入力の業務は肉体労働に当たります。また、個別の判断や状況に応じて臨機応変な対応を必要する業務であれば頭脳労働にあたるでしょう。その内容によっては体力や集中力が失われ、正しい判断ができなくなる恐れもあります。さらに、そうした状態が長時間継続すると、ストレスがかかり業務に支障が出る可能性も考えられます。

こうした労力的コストは主観的評価になりやすく、金銭的コストや時間的コストのように数値化することも難しいものです。しかし、直接体に影響を与えるものであり、労力的負荷がボーダーラインを超えると生産性にも大きく影響するため、ないがしろにはできません。

行動を起こすためのエネルギーでもあることから、負荷が高くなるとどのようなリスクが発生するかで評価することも必要になります。

このように、コストには数値化できて「見えるコスト」と数値化しづらいために「見えないコスト」があります。特に「見えないコスト」は、削減できると本来行うべき業務に集中したりクリエイティブな業務に時間を使ったりすることができ、結果として短い時間で生産性を上げることに貢献できます。

「見えないコスト」を軽視すると、こうした「得られたであろう利益」をみすみす逃すことにもなりかねず、経営面から見ると非常に大きな損失となる可能性があります。そのため、コストを考える際には「見えるコスト」「見えないコスト」両面から多角的に検証し、総合的に判断することが求められるのです。

クラウドサービスが「コスト削減」対策になり得る理由は

高いコストパフォーマンスにある!

自社サーバで運用するインストール型システムと比較して、クラウドサービスを利用すると、バックオフィス業務は本当にコスト削減になるのでしょうか。

業務遂行に必要なコストとして、それぞれを「金銭的コスト」と「時間的・労力的コスト」で比較検証してみましょう。

■ 金銭的コスト

インストール型システムの場合、サーバ機器やソフトウェアライセンスの購入費、回線・設定などにかかる費用などを考えると、導入するだけでイニシャルコストが数百万円以上かかることがあります。しかし、保守費用やセキュリティ対策にかかるランニングコストは固定されるので予算化しやすく、バージョンアップのタイミングまでは余計な追加費用もかかりにくいことがメリットと言えるでしょう。

ただし、バージョンアップやサーバのサポートサービス終了によって、ある時期が来ると更新ごとに多額の費用を捻出しなければならないというデメリットもあります。また、サーバの運用にはITの専門知識を持った専任の担当者が必要になります。上記のような更新作業はもとより夜間や休日の作業もあり、時間外労働を含めた人件費も金銭的コストとして考えておかなければなりません。

一方、クラウドサービスであれば、サービス提供者が用意したクラウド領域にデータを保存するため、自社内にサーバを設置する必要がありません。インターネットに接続することができれば契約後すぐに使え、イニシャルコストはほぼ発生しません。プログラムの更新や保守にかかる費用も不要で、セキュリティ対策で設備強化をする必要もありません。

また、利用料については月額や年額で固定されているサービスも多く、ITの専任担当者も不要になることからランニングコストは固定化しやすくなりました。(ただし、従量制の場合は変動しやすいため、ある程度予算に幅を持たせておく必要があります)

クラウドサービスは月額や年額で利用料が発生するため、ソフトウェアの料金だけを比較するとインストール型システムより割高に見えます。しかし、クラウドサービスの金銭的コストについては、バージョンアップにかかる費用やシステムの運用料金、サーバのリプレイス費用はすべて利用料に含まれる点や、さらにメンテナンスにかかる人件費なども不要になる点を含め、総合的に判断する必要があります。

■ 時間的・労力的コスト

時間的・労力的コストという「見えないコスト」を可視化するのは、非常に難しいものです。そこで、見えないコストを可視化・評価するため、活動基準原価計算(ABC=Activity Based Costing)という考え方を用いることがあります。

活動基準原価計算はもともと製造現場での原価計算に使われるものですが、製造物に関わる業務以外にも当てはめることができるとして、今では経営におけるコスト削減手法の一つとして広く応用されています。

例えば、経理担当者の主な業務に、日々発生する会社の取引を仕訳して記録する作業があります。経費伝票や請求書、金融機関の出入金情報など、従来のインストール型システムに毎月入力するデータ量は膨大です。入力後はミスがないかチェックも必要になるため、時間も労力も非常にかかる作業と言えるでしょう。

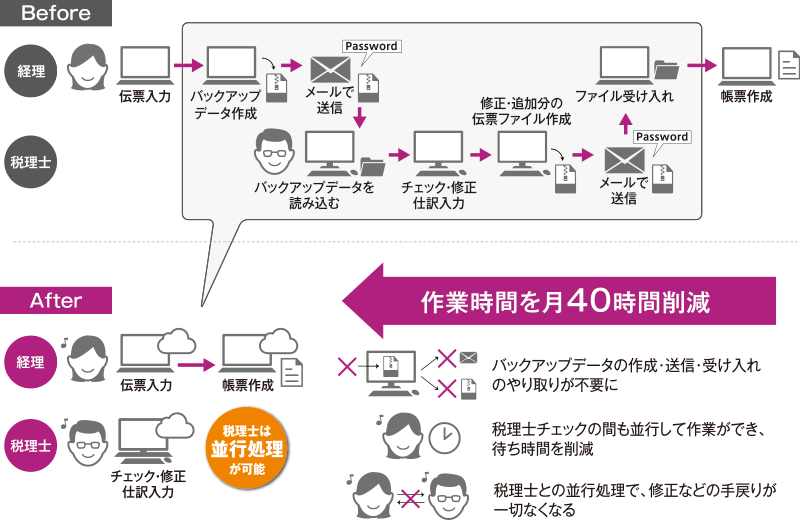

月次や決算期に発生する税理士との会計データのやりとりでも、バックアップデータの出力やメール等によるデータ送付が必要となり、相当の時間を要します。税理士チェックが終了するまで待機しなければならず、仕訳伝票の手戻り作業が発生することもあります。さらにその後、経営層に月次資料を届ける準備も行わなければなりません。

では、もし現行のシステムをクラウドサービスに移行すると、どうなるでしょうか。

例えば勘定奉行iクラウドでは、金融機関とデータ連携して振込や支払などを自動で起票することが可能になります。従来のインストール型システムの場合でもシステム間での連携は可能ですが、たとえシステム間での連携で社内情報は一元管理できたとしても、金融機関の出入金情報を取り込むことはできないため、手入力作業はどうしても残ってしまいます。仕訳伝票の50~70%はほぼ「入出金の伝票入力」といわれていることを考えると、クラウドサービスを利用するだけで仕訳入力作業は半分以下になると言えます。

また、会計データはクラウド上で保存され“いつでも・どこでも”閲覧できるので、毎月発生する税理士とのやりとりに要する作業は不要になります。双方で同時にデータを確認でき、税理士のチェック中でも並行して作業が行えるので、待機時間が削減でき作業効率も大幅にアップします。

経営者や管理者も、自らアクセスしてリアルタイムに経営状況を把握できるので、経理担当者に都度確認したり、印刷して提供してもらったりする必要がなくなります。簡単に情報共有ができるため、毎月膨大な時間をかけていた月次決算も、経理担当者は資料のメール送信や印刷する手間がなくなり、経営者・管理者も資料の到着を待つ時間がなくなります。

実際、従来のインストール型システムから勘定奉行iクラウドへ移行して、税理士チェックに要する待ち時間が0になり、無駄な作業を削減して月40時間の時間短縮に成功したお客様もいらっしゃいます。仮に、担当者の人件費を1時間あたり3,000円とすると、基幹システムをクラウド化するだけで、毎月担当者が消費している時間的・労力的コスト=120,000円を大幅に削減したことになるのです。

こうした事例の詳細は、ホワイトペーパー「奉行iクラウド 導入事例 〜株式会社アルコン様〜」でもご確認いただけます。

「今までより業務が楽」は「見えないコスト」削減の証!

バックオフィス業務こそクラウドサービスの活用を!

バックオフィス業務は「売上を生まないからコストをかけられない」という話はよく聞きます。法改正や求人対応など専門知識がある、経験豊かな担当者がいなければ業務が成り立たないと思われ、特に経理などの業務は属人化の傾向も強く現れます。しかし実は、時間的コスト・労力的コストを生みやすい入力作業などの雑務が大半を占めており、属人化するがゆえに却ってコストがかかっているという事実もあります。

慢性的な人材不足や働き方改革により、少ない人材でもいかに効率的に、滞りなく業務を遂行させるかは、いま中小企業にとって喫緊の課題となっています。特に「見えないコスト」が発生しやすいバックオフィス業務において「いかに効率化を図れたか」は、本当の意味での「コスト削減」に直結すると言えるのです。

クラウドサービスを利用して誰もが対応可能な業務体制に整えることは、単なる業務の効率化だけに留まりません。直接利益を生まない部門だからこそコストを正しく算出して、特に時間的・労力的コストという「見えないコスト」の削減をクラウドサービスで実現してみてはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!