労働基準法の一部改正により、2023年4月から新たな給与の支払方法に、電子マネー口座を利用する「デジタル払い」が加わりました。キャッシュレス決済が浸透する中、給与のデジタル払いに対しても注目が集まっており、「従業員にとって利便性が良いのなら」と導入を検討し始めた企業も少なくないでしょう。

今回は、給与デジタル払いについて、解禁となった背景や仕組みを整理しつつ、メリット・デメリットや導入に向けての注意点までわかりやすく解説します。

※給与のデジタル払い制度に必要な準備については、コラム「給与デジタル払い制度に必要な準備とは?導入手順や注意点をわかりやすく解説 」を参照ください。

目次

- 「給与デジタル払い」とは

- 企業目線・従業員目線から見る給与デジタル払いのメリット

- 企業・従業員が見据えておくべき給与デジタル払いの懸念点

- 給与デジタル払い導入にむけて企業が押さえておくべきポイント

- 給与デジタル払いを導入する前に現有システムの対応も確認しよう!

「給与デジタル払い」とは

「給与デジタル払い」とは、従業員の給与を電子マネー(デジタルマネー)で振り込むことを意味します。

従来の労働基準法では「給与は現金払いが原則」とされており、銀行口座振込による支払いは、従業員が希望した場合にのみ認められている方法です。そこに “第3の支払手段”として、デジタルマネーでの支払いを可能とするかの検討が始まったのがきっかけです。

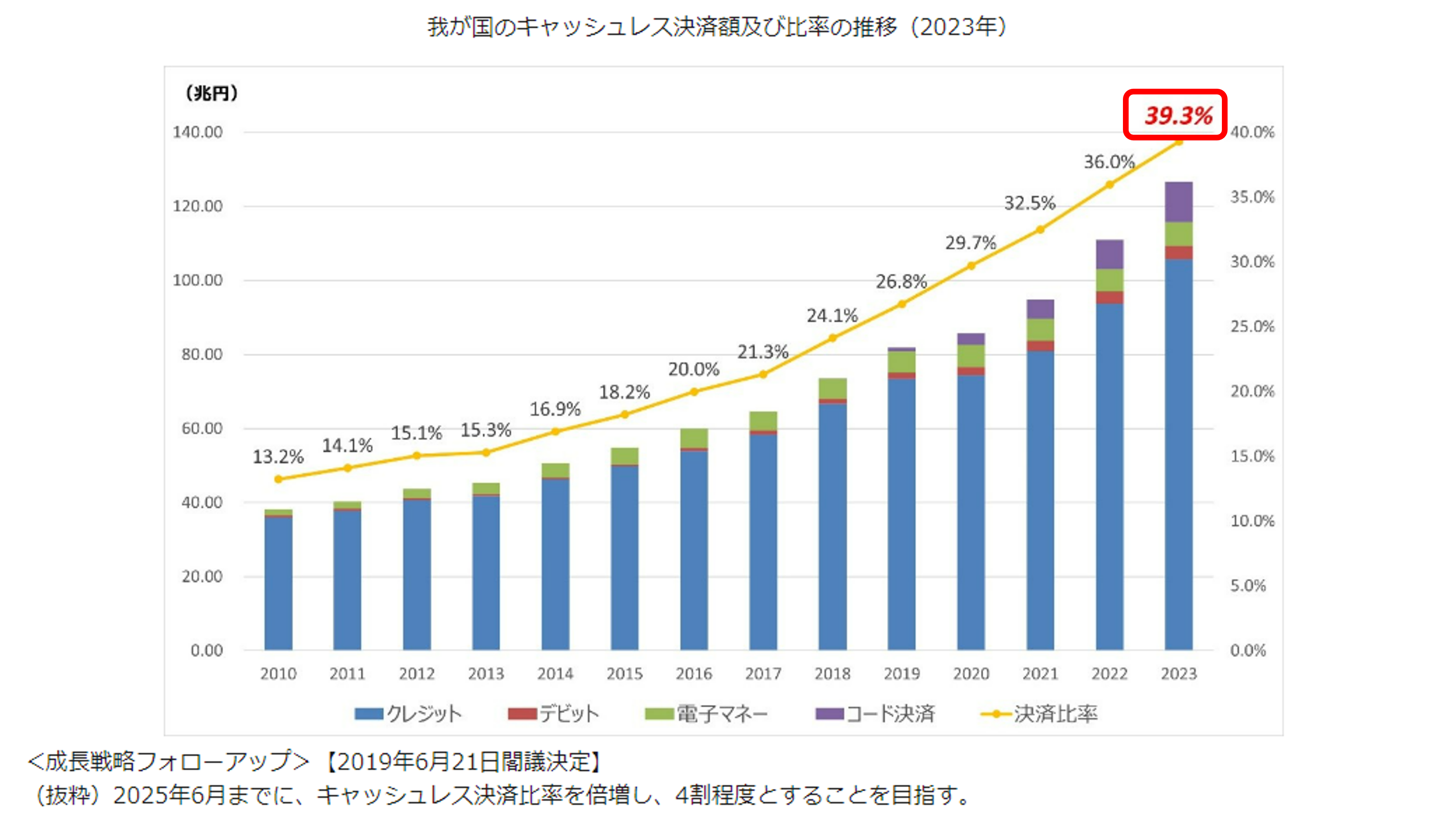

経済産業省が2024年3月に公開した資料によると、2023年の国内のキャッシュレス支払額および決済比率は39.3%でした。

出典:経済産業省 ニュースリリース「2023年のキャッシュレス決済比率を算出しました」

近年はコロナ禍の影響から非接触型決済が拡がっており、今後のさらなるキャッシュレス化は避けられない流れとも言えます。こうした流れを受け、2022年11月「給与デジタル払いに関する労働基準法の改正省令」が厚生労働省より公布され、2023年4月から給与の支払方法としてデジタル払いも認められることになりました。

給与デジタル払いでは、資金移動業者(※)が管理する従業員のアカウントを使って、デジタルマネーで給与を振込むことになります。資金移動業者とは、銀行口座などを介さずに送金サービスができる登録事業者のことで、「○○ペイ」などと呼ばれるものが代表的です。

ただし、給与の支払先として利用できるのは、厚生労働省の指定を受けた資金移動業者のみとなります。

また、「2023年4月解禁」というのは、あくまで資金移動業者が厚生労働省に指定申請を行えるようになった時期を指しており、2023年4月から給与デジタル払いが可能となるわけではありません。厚生労働省による資金移動業者の審査には数ヶ月かかると見られ、企業が給与デジタル払いを利用できるようになるのはもう少し先になると考えられています。

※指定資金移動業者は、今後「厚生労働省のWebサイト」に掲載される予定です。

企業目線・従業員目線から見る給与デジタル払いのメリット

給与をデジタル払いにすることは、企業側・従業員側双方に次のような利点があります。

企業側のメリット

●多様な人材の採用・確保ができる

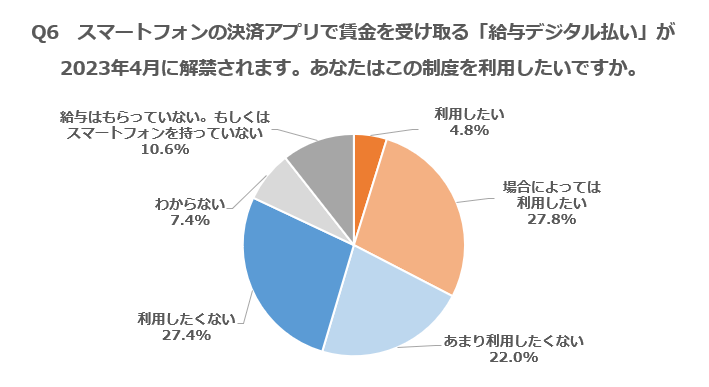

キャッシュレス決済の普及が加速する中、給与デジタル払いについては広く関心も高まっており、従業員側の期待も見えています。紀尾井町戦略研究所が2022年12月に行ったアンケート調査でも、全国の18歳以上の男女1,000人中、約3人に1人が給与デジタル払いの利用を前向きに検討していると回答しました。

出典:紀尾井町戦略研究所[KSI Web調査]「「給与デジタル払い」利用したい32%、したくない49%」」

今後は、給与デジタル払いが就職・転職時における企業の選定要素となる可能性は大いにあり、人材不足で悩む企業にとっては人材確保の基盤となるかもしれません。

こうした点からも、企業にとって今後の戦略の確保・維持に大いに期待できる仕組みとも考えられます。

従業員側のメリット

●現金チャージの必要がなくなる

日常的にキャッシュレス決済を利用している場合、手間となるのが「チャージ」操作です。従業員が利用中のキャッシュレス決済のアカウントに給与が送金されれば、毎回チャージする手間がなくなります。

また、デジタル給与払いができる指定資金移動業者には、少なくても毎月1回は手数料の負担なくATMなどにより払い出し(現金化)できるよう求められているため、出金も可能です。(ただし、払出方法や2回目以降の手数料などは指定資金移動業者により異なります)

●デジタル払いの給与残高が補償される

従業員にとって、給与をデジタル払いで受け取る際の最大の不安は、「自分の給与は守られるか」という点でしょう。

指定資金移動業者が破綻した場合、給与受取のアカウント口座の残高は保証機関から速やかに弁済されることになっています。具体的な弁済方法は、資金移動業者ごとに異なるため、給与デジタル払いを選択する際には各自で確認する必要がありますが、従業員にとっては安心して利用できる受取方法となるでしょう。

●お金の管理がしやすくなる

給与デジタル払いを利用する際は同意書を交わすことが義務づけられており、同意書において従業員の意思で上限を超えない範囲の金額を設定することができます。

そのため、「生活費用はデジタルマネーで受け取って、銀行口座で貯蓄する」ことや「副業の給与はデジタルマネーで受け取り、本業の給与は銀行口座で受け取る」など、従業員の希望にあわせて使い分けることもでき、お金を管理しやすくなります。

企業・従業員が見据えておくべき給与デジタル払いの懸念点

給与デジタル払いには、企業・従業員双方に高いメリットがある一方で、次のようなデメリットにも考慮しておく必要があります。

企業側のデメリット

●振込関連業務が増加する

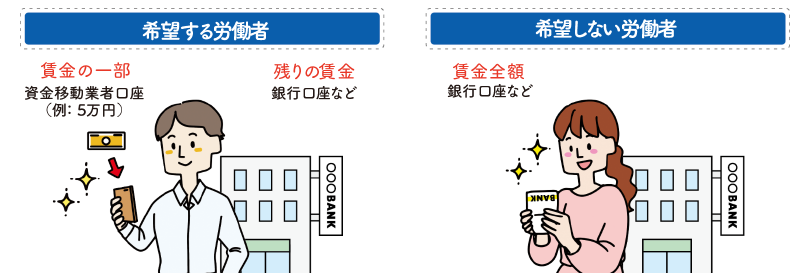

給与デジタル払いは、あくまで給与の支払手段における選択肢の1つであり、企業は従業員に対して強制はできません。そのため、従業員が給与デジタル払いを希望しない場合は、銀行振込などこれまで通りの方法で支払うことになります。

ただし、給与デジタル払いを希望する従業員と、希望しない従業員の両方がいる場合には、それぞれ分けて処理する必要があり、業務量が増える可能性があります。また、給与の一部のみデジタル払いを希望する従業員がいる場合には、1人分で2回の振込手続きが必要です。

出典:厚生労働省PDF「労働者・雇用主の皆さまへ 賃金のデジタル払いが可能になります!」

こうした業務負荷を軽減するには、給与のデジタル払いに対応する給与システムが必須となります。対応を確認する際は、特に「給与の一部のみデジタル払いできるか」といった必要な機能が備わっているかをしっかりチェックすることが大切です。

●システム連携費用が発生する

業務負担の増加を考えれば、指定資金移動業者と自動連携できる仕組みが必要となります。多くの場合、給与システムを提供するベンダーと指定資金移動業者が連携して仕組みを提供することになります。しかし、現有の給与システムの状況によっては、改修や追加のシステム構築をしなければならない可能性もあります。

給与デジタル払いを導入するか否かは、企業が自由に判断できます。現有の給与システムが今後デジタル払いに対応予定かも見極めて、導入検討を進めるとよいでしょう。

従業員側のデメリット

給与デジタル払いにおいて、従業員側のデメリットは「ない」と言っても差し支えありませんが、強いて言うなら次のような注意が必要となるため、従業員にしっかりと伝えておくことが大切です。

●従業員が希望する資金移動業者が使用できない場合がある

給与デジタル払いに使用できるデジタルマネーは「厚生労働省が認可した資金移動業者」の口座に限られ、交通系電子マネーや流通系電子マネーのようなプリペイド式デジタルマネーは対象となりません。もちろん、現金化できないポイントや仮想通貨も対象外です。

また、企業が取り扱うデジタルマネーは、給与システムが対応できる資金移動業者となることが予想されます。

そのため、従業員には、必ずしも自身が日常で利用しているキャッシュレス決済サービスを利用できるとは限らないことを理解してもらう必要があります。

●給与デジタル払い用の口座は100万円が上限

給与デジタル払いでは、口座の上限額が100万円以下と定められています。そもそもデジタルマネーは、支払いや送金が目的です。資金移動業者の口座は「預金」のためではなく、支払や送金に用いるためであることを理解し、支払などに充てる見込みの額をデジタルマネーとして受け取るよう企業側から伝えておくことが肝要です。

なお、上限を上回った場合は、指定の銀行口座に自動的に出金されます。このときの手数料は、従業員負担となる可能性があるため、導入の際にはその点も周知する必要があります。

給与デジタル払い導入にむけて企業が押さえておくべきポイント

従業員が給与を受け取る選択肢として「デジタル払い」を導入するかは、あくまで企業の任意ですが、従業員の要望次第では導入を視野に入れる必要も出てくるでしょう。ただし、導入に当たっては、いくつか押さえておきたいポイントがあります。

1 労使協定の締結を行うこと

給与デジタル払いを導入する場合は、労働組合もしくは労働者の過半数の代表者と労使協定を結ぶ必要があります。

労使協定で締結する内容については、次の事項を押さえておきましょう。

- 口座振込み等の対象となる労働者の範囲

- 口座振込み等の対象となる賃金の範囲およびその金額

- 取扱金融機関、取扱証券会社及び取扱指定資金移動業者の範囲

- 口座振込み等の実施開始時期

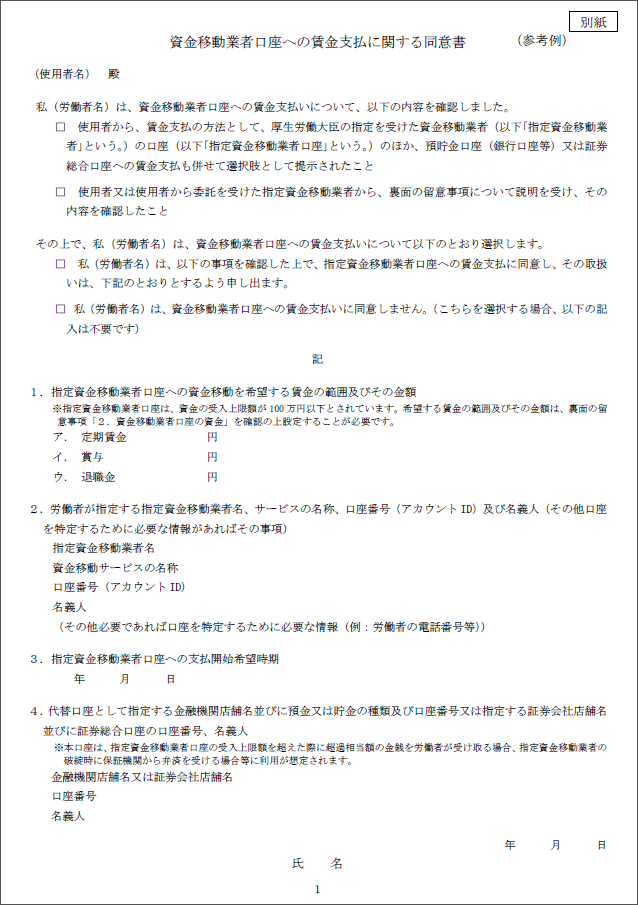

2 希望者には同意書の提出を求めること

給与デジタル払いは、全従業員ではなく希望者にのみ必要な対応です。そのため、労使協定締の締結後、希望者に対して同意書を提出してもらいます。

同意書は、2024年7月時点で定まった様式はありませんが、次のような項目を記載してもらう必要があります。

- デジタル払いで受け取りたい給与の額

- 資金移動業者の口座番号

- 支払開始希望日

- 代替口座情報等(上限超過分の振込先として提出が必要)

厚生労働省のホームページには、同意書のフォーマット例が紹介されていますので、自社フォーム作成時に参考にすると良いでしょう。

出典:厚生労働省PDF「資金移動業者口座への賃金支払に関する同意書(参考例)」

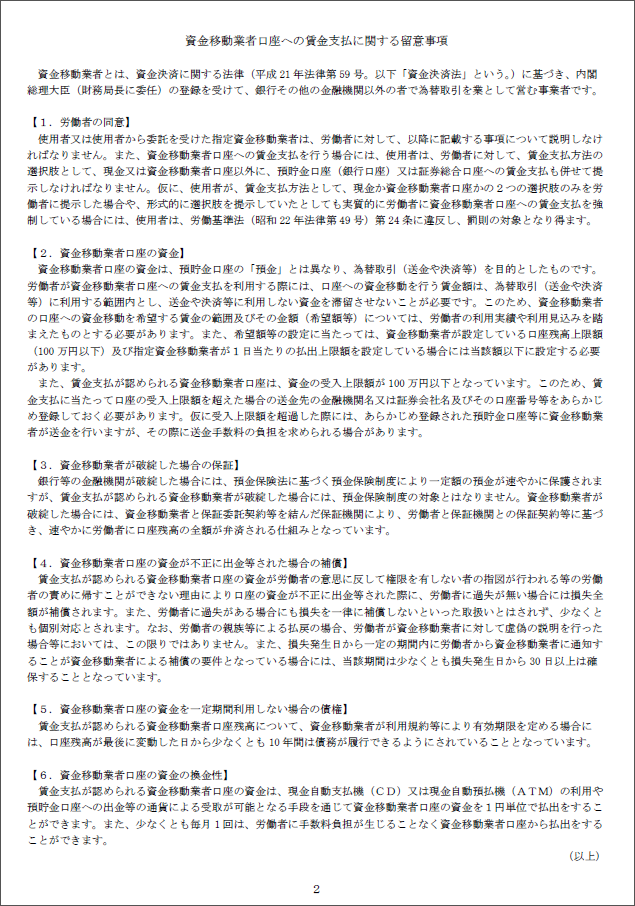

3 事前に留意事項を説明すること

希望者が同意書を提出するにあたっては、事前に留意事項を説明する必要があります。

留意事項には、口座の上限額、破綻時や不正取引が起きた場合の補償、アカウントの有効期限などがあります。特に、トラブルに対しては入念に説明しておくのが良いでしょう。例えば、口座の乗っ取りや不正出金などのトラブルが起きた際は、従業員に過失がない限り原則全額補償されることになっています。しかし、親族による払い戻しや、資金移動業者に対して虚偽の説明をしたなど、従業員側の過失が認められる場合は補償の対象外となることもあります。また、アカウントの有効期限については、一定期間利用しない場合、口座残高が最後に変動した日から少なくとも10年間は払い戻しができることもあわせて伝えましょう。

厚生労働省のホームページには、同意書の参考例とともに、留意事項についても見本が用意されていますので、これを用いて説明会を行うなどを計画しましょう。

出典:厚生労働省PDF「資金移動業者口座への賃金支払に関する留意事項」

4 就業規則(給与規定)を改定し変更届を提出すること

給与の支払方法は、給与規定への明記が義務づけられている「絶対的記載事項」に該当します。

そのため、給与デジタル払いを導入する場合は、就業規則(給与規定)に資金移動業者に関する項目やルールを追記する必要があります。給与規定には、同意書で求める記載内容や銀行口座との併用に関するルールなどを明記しておくと良いでしょう。

なお、給与規定を変更したら、変更届出が必要となります。届出を怠った場合、30万円以下の罰金が課される可能性があるため注意が必要です。

※給与規定の変更届については、コラム「給与規定を変更したら変更届出は忘れずに!手続きの流れや注意点を分かりやすく解説」に掲載される予定です。

>【事例】段階的なクラウド移行で給与・人事労務の業務時間を80%削減! 入社手続きや給与明細配付業務ゼロを実現した事例を見る

給与デジタル払いを導入する前に現有システムの対応も確認しよう!

給与デジタル払いを導入する際のステップを簡単にまとめると、次のようになります。

- 利用する指定資金移動業者の選定

- 労使協定の締結

- 就業規則の改定・届出

- 従業員への周知・留意事項の説明

- 希望者からの同意書提出

- 給与のデジタル払い開始

しかし、これらを進める前に、現有の給与システムがどのように対応できるか、運用面を確認することも必要です。オンプレミス型のシステムや、1台のパソコンにインストールしたソフトで運用している場合、今後整備される運用スキーム次第では、給与デジタル払いに対応できない可能性があります。その場合、システムやソフトのリプレイス、またはクラウド移行が必要となるかもしれません。

2024年7月現在は、まだ指定資金移動業者の登録審査中で、審査には数ヶ月かかると想定されていることから、各ベンダーの対応が確定するのにも時間がかかることが予想されています。現有システムが給与デジタル払いの制度に対してどのような対応が可能となるのか、ベンダーからの情報を定期的に確認しつつ、メリット・デメリットを踏まえ、従業員の意見をヒアリングするなど導入準備は慎重に進めましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!