消費税は、あらゆる商品の販売やサービスの提供に課税される税金で、消費者が負担し、売り手となる事業者が納付する仕組みになっています。消費税の課税事業者になると、消費税の納税義務が発生します。

今後インボイス制度が始まると、適格請求書を発行するためには、消費税課税事業者となって「適格請求書発行事業者」の登録をする必要があります。

そこで今回は、消費税課税事業者の判定方法や必要となる届出、インボイス制度が始まる2023年10月までに準備すべきことについて解説します。

目次

- 消費税課税事業者とは?免税事業者とは?

- 新設法人の納税義務は設立2期まで資本金の額で判定

- 課税事業者になったら「消費税課税事業者届出書」の届出が必要!

免税事業者は「消費税課税事業者選択届出書」で課税事業者に! - 課税事業者のみに認められる「適格請求書」の発行

- 制度開始に間に合わせるには2023年3月31日までに申請を!

- 手続きに必要な「適格請求書発行事業者登録申請書」とは

- 課税事業者になるなら

インボイス制度に対応するシステムは必須! - これからの経理業務にはデジタル運用できる会計システムが必須に

- おわりに

消費税課税事業者とは?免税事業者とは?

消費税課税事業者(以下「課税事業者」)とは、消費税を納付する義務がある法人や個人事業主のことをいいます。

課税事業者かどうかの判定は次のようになっており、該当した年度から課税売上高(消費税が課税される売上高)に基づき消費税を計算し納税することが課せられます。

- 基準期間における判定(課税売上高が1,000万円超)

「基準期間」とは、2期前の事業年度(個人事業主の場合は2年前の1月から12月)を指します。

この期間の課税売上高が1,000万円を超えていると、課税事業者となります。 - 特定期間における判定(課税売上高または支払った給与等の金額が1,000万円超)

基準期間が存在しない場合や、基準期間による課税売上高が1,000万円以下の場合は、「特定期間」の課税売上高が1,000万円を超えているかどうかで判断します。

「特定期間」とは、原則として前年度の期首から6か月間(個人事業主の場合はその年の前年1月1日〜6月30日までの期間)を指します。特定期間における判定の場合は、課税売上高に代えて、この期間で給与等人件費の支払い合計額でも判定できます。

一方、免税事業者は、基準期間による判定でも特定期間による判定でも課税売上高が1,000万円を超えない法人または個人事業主のことで、事業者免税点制度により消費税の納付を免除されます。

ただし、基準期間の課税売上高が1,000万円以下であっても、基準期間よりも直近となる特定期間の課税売上高が1,000万円超で、かつ同期間中に支払った給与等の金額が1,000万円を超えると、原則納税義務が発生します。また、高額特定資産を取得したり、前期間の前半で課税売上高が1,000万円超あったりする場合、事業者免税点制度が適用されず、納税義務が発生します。

新設法人の納税義務は設立2期まで資本金の額で判定

新設法人(設立してからおおよそ2期以内)の場合は、基準期間の課税売上高が存在しないため、資本金で判定することになります。資本金が1,000万円未満の場合、設立当初の2年間は免税事業者となりますが、1,000万円以上あると、事業者免税点制度が適用されず、原則課税事業者となります。

また、次のどちらにも該当する場合は、特定新規設立法人として課税事業者となります。

- a. 株主から直接、または間接に50%超の株式などの出資を受けているなど、実質的にその株主に支配されていること。

- b. 上記aの株主、またはその株主と一定の特殊な関係にある法人のうち、いずれかの基準期間に相当する機関における課税売上高が5億円超であること。

その他、新設合併や新設分割などによる設立でも、特例判定が適用され課税事業者となる場合があります。

なお、免税事業者と同様、基準期間よりも直近となる特定期間の課税売上高が1,000万円超で、かつ同期間中に支払った給与等の金額が1,000万円を超える場合も、原則納税義務が発生します。

※ 新たに設立した法人で決算期変更を行った法人等については、その法人の設立日や決算期変更の時期がいつであるかにより、特定期間が異なる場合があります。

課税事業者になったら「消費税課税事業者届出書」の届出が必要!

免税事業者は「消費税課税事業者選択届出書」で課税事業者に!

課税事業者になれば、その課税期間の開始前に税務署へ「消費税課税事業者届出書」※を提出する必要があります。課税事業者へは先述の判定によって自動的に切り替わりますが、この届出書を提出していないと還付金が発生した場合に受けられなくなりますので、忘れず速やかに提出しましょう。

※ 新設法人で設立時から課税事業者となる場合、税務署に法人設立届出書を提出していれば、「消費税課税事業者届出書」は提出する必要はありません。

![国税庁「[手続名]消費税課税事業者届出手続(基準期間用)」より](https://www.obc.co.jp/hubfs/360/img/article/pic_post200_detail01.png)

免税事業者も、自らの意思によって「消費税課税事業者選択届出書」を提出すれば課税事業者になることができます。後々のインボイス制度を考慮して課税事業者になりたい場合は、この方法を検討するといいでしょう。

ただし、提出後2年間は免税事業者に戻ることができません。納税額にも大きく影響するため、提出するタイミングも含め税理士に相談し、適切な手続きを行うことをお勧めします。

課税事業者のみに認められる「適格請求書」の発行

2023年インボイス制度で導入される「適格請求書」は、売り手が買い手に対して正確な適用税率や消費税額などを伝えるためのもので、次の内容を記載することが義務づけられています。

- 適格請求書発行事業者の氏名または名称+登録番号

- 取引年月日

- 取引内容(軽減税率対象品目が分かるように明記すること)

- 税率ごとに合計した対価(税抜または税込)+適用税率

- 税率ごとの消費税額等

- 交付を受ける事業者の氏名または名称

これらの情報を正しく記載されているもののみが仕入税額控除の対象となるうえに、適格請求書は「適格請求書発行事業者」に登録している課税事業者でなければ発行できません。

登録申請はあくまで任意ですが、適格請求書を発行するためには、課税事業者であっても適格請求書発行事業者に登録する必要があります。免税事業者は、課税事業者になり、適格請求書発行事業者の登録申請をすることで、適格請求書を発行できるようになります。

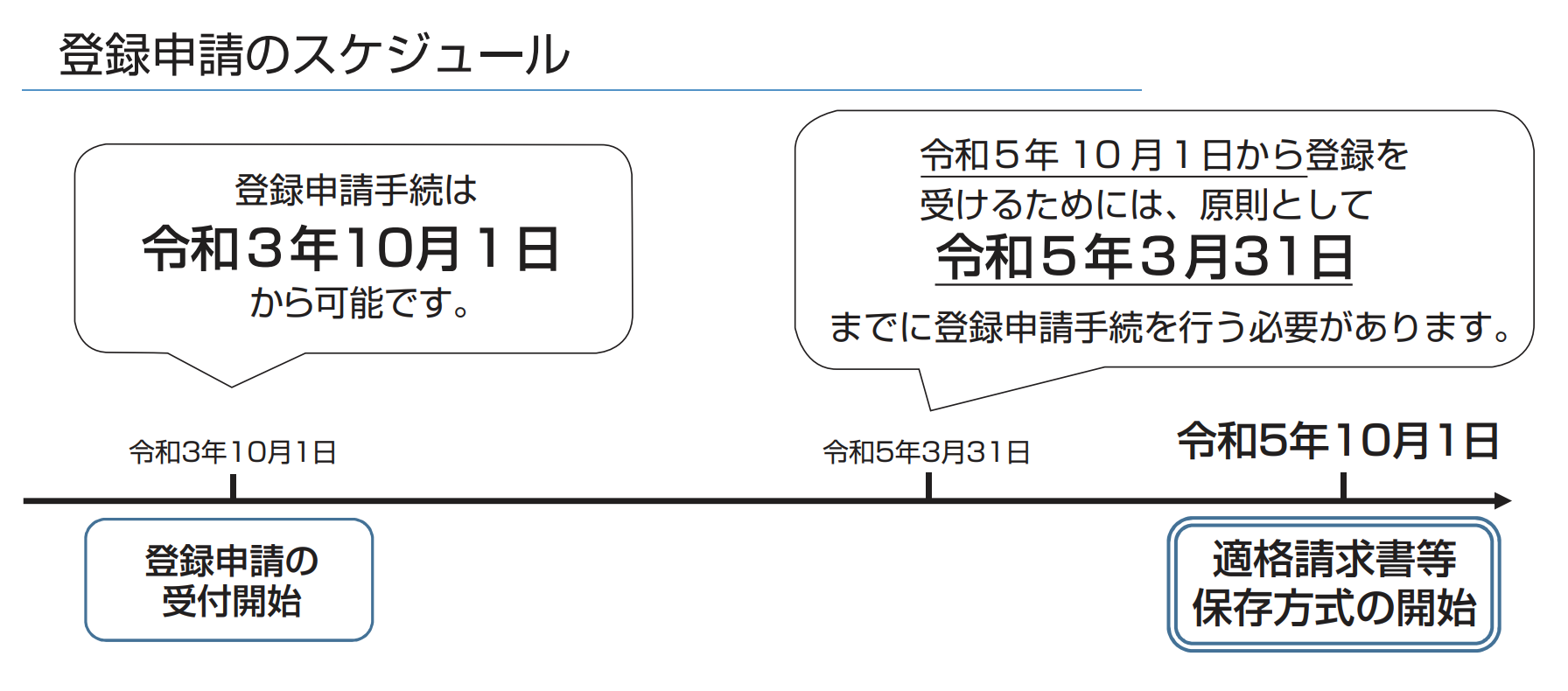

制度開始に間に合わせるには2023年3月31日までに申請を!

適格請求書発行事業者の登録受付は、2021年10月1日からスタートしています。2023年10月1日から適格請求書を発行したい場合は、原則2023年3月31日までに適格請求書発行事業者に登録申請する必要があります。

登録には、「適格請求書発行事業者登録申請書」を税務署に提出します。

免税事業者は、2023年10月1日を含む課税期間中に登録を受けた場合、登録されたその日から課税事業者となります。このとき提出するのは、適格請求書発行事業者登録申請書のみで、消費税課税事業者選択届出書は必要ありません。ただし、2023年10月1日を含む課税期間以外に申請する場合は、適格請求書発行事業者登録申請書と消費税課税事業者選択届出書の両方を提出する必要があります。

適格請求書発行事業者になると、基準期間の課税売上高が1,000万 円以下となっても、登録の取り消しや消滅の届出をしない限り消費税の申告・納税が必要となりますので、注意しましょう。

※ 適格請求書やインボイス制度についての詳細は、コラム「インボイス制度とは ~適格請求書等保存方式の導入による経理業務への影響~」を参照ください。

手続きに必要な「適格請求書発行事業者登録申請書」とは

適格請求書発行事業者登録申請書は、次のように2枚綴りの様式になっており、必要事項を記載のうえ納税地を所轄する税務署長に提出します。

申請手続きは、窓口持参、郵送のほか、電子申告(e-Tax)が利用できます。電子申告を利用する場合は、電子証明書(マイナンバーカードなど)が必要になりますので、事前に準備しておきましょう。

![国税庁「[手続名]適格請求書発行事業者の登録申請手続」より](https://www.obc.co.jp/hubfs/360/img/article/pic_post200_detail03.png)

■記載内容

①日付、税務署名

書類を提出する日付と所轄の税務署名を記入します。

②申請者情報

適格請求書発行事業者となる申請者の所在地、納税地、名称を記載します。法人の場合は、代表者名と法人番号を記入します。

③事業区分

申請書を提出する時点での事業区分(課税事業者か免税事業者か)をチェックします。免税事業者の場合は、2枚目の「免税事業者の確認」欄にも記入が必要です。

④免税事業者の確認

この欄は、③の「事業区分」欄で免税事業者にチェックした場合に、次の2つの内容を記載することになります。

- (ア) 2023年10月1日から適格請求書発行事業者として登録を受ける場合は、□にレ印を付けたうえで、設立年月日、事業内容、事業年度、資本金について記入します。

なお、申請者が個人の場合は、「個人番号」欄にマイナンバーを記入し、提出時にマイナンバーがわかる本人確認証の提示または写しを提出します。また、「設立年月日」欄には生年月日を記入します。(「事業年度」「資本金」は不要です) - (イ) 課税期間の初日が2023年10月1日から翌年3月31日にあり、すでに「消費税課税事業者届出書」や「消費税課税事業者選択届出書」を提出している場合は、□にレ印をつけ、先に届け出ている課税適用開始年月日を「課税期間の初日」欄に記入します。

⑤登録要件の確認

適格請求書発行事業者の登録を受けるにあたり、3つの要件に該当するかをチェックします。特に1つ目の課税事業者かどうかの確認は、申請時は免税事業者であっても④の「免税事業者の確認」欄に記載があれば「はい」を選択します。

課税事業者になるなら

インボイス制度に対応するシステムは必須!

インボイス制度開始後は、適格請求書のみが仕入税額控除の対象となるので、課税事業者となる場合は売り手・買い手の立場から準備が必要になります。

●売り手の立場としては・・・

適格請求書のフォームで、自社の請求書が発行できるようにしなければなりません。

請求書を販売管理システムなどで作成している場合は、適格請求書のフォームに自動で切り替えられるか、確認しておくことが必要です。手動になる場合、準備期間に「適格請求書フォームへの変更作業時間」を考慮しておく必要があります。商蔵奉行iクラウドのように、追加料金なしに適格請求書フォームに自動対応するシステムなら安心でしょう。

他にも、売り手には発行した適格請求書の「写しの保存義務」があります。商奉行iクラウドのように、電子帳簿保存法の電子的記録の要件を満たしているシステムを使用していれば、システムで発行した請求書データを保存できるので心配する必要はありません。

●買い手の立場としては・・・

仕入税額控除を受けるためは、帳簿や証憑類の保存要件を満たしておく必要があります。

適格請求書保存方式で定められている帳簿の記載内容は、区分記載請求書等保存方式と同じですが、インボイス制度下では、仕入税額控除の対象取引であることを明らかにするため、適格請求書発行事業者か免税事業者かで取引先を管理する必要があります。勘定奉行iクラウドのように、課税事業者と免税事業者の取引を区分して消費税申告書の作成まで正確に行えるか、今のうちに自社の会計システムを確認しておきましょう。適切に取引先を管理できない場合は、システム改修やリプレイスの検討を進めておくと安心です。

インボイス制度への対応方法については、コラム「インボイス制度はいつから?導入までに企業が準備すべきこととは」でも詳しくご紹介していますので、ぜひ参照ください。

これからの経理業務にはデジタル運用できる会計システムが必須に

適格請求書が導入されると、経理・会計業務に相当の業務負荷が発生すると懸念されています。そのため政府では、国際標準規格「Peppol (ペポル)」を日本標準仕様に採用した電子インボイスの導入も具体的に検討しています。

※ 「Peppol (ペポル)」についての詳細は、コラム「会計システムの役割が変わる!?改正電子帳簿 保存法・インボイス制度が与える経理業務への影響とこれからのシステム選びのポイント」を参照ください。

最近は、請求書等を電子取引に切り替える企業も増えていますが、インボイス制度が始まる頃には、紙の適格請求書と電子インボイスを含む電子データの適格請求書が混在する可能性もあり、業務プロセスも複雑になると予想されています。

そのため、これからの会計システム選びでは、制度対応だけでなく「業務プロセスごとデジタル化できるか」という点も重要になってきます。

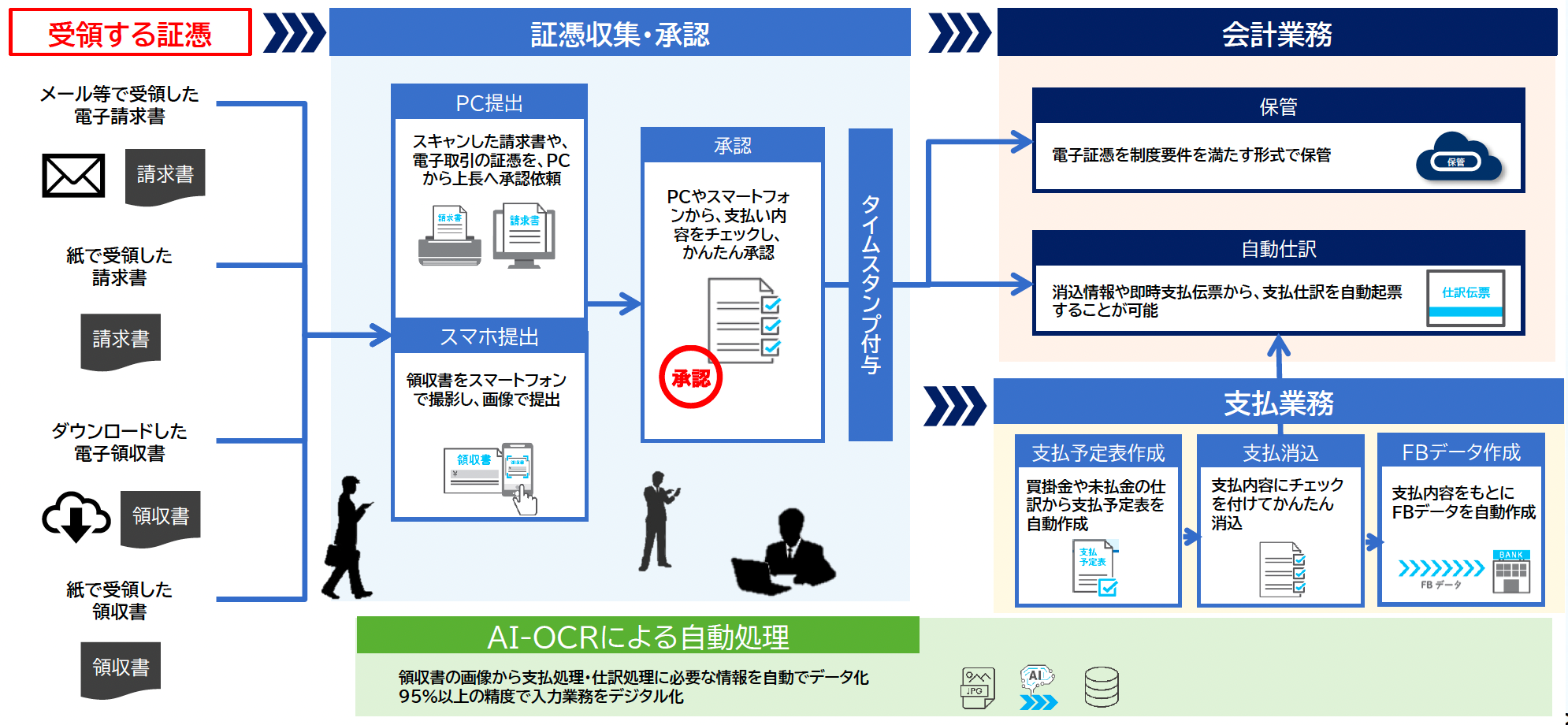

例えば、電子データで受領した証憑類は、データのまま確認・承認できるフローに、各部門で受領した紙の証憑類も全て撮影・スキャンして画像データで申請・確認・承認ができるフローにすれば、全てPCやスマートフォン上で行ことができるようになります。

電子帳簿保存法の要件を満たす会計システムであれば、概ねスキャナ保存した画像データも電子データもまとめて適切に保存・管理することができるので、会計業務の効率化にも貢献できます。

勘定奉行iクラウドなら、紙の証憑をスキャンして所定のフォルダに入れるだけで、自動でシステムにアップロードし、適切に仕訳を自動起票する機能を標準搭載しています。改正電子帳簿保存法にも対応しているので、タイムスタンプの付与※や検索機能も備わっています。 ※証憑収集オプションが必要

商蔵奉行iクラウドも、奉行Edge 発行請求書DXクラウドと連携し、販売管理システムで締め処理を行えば、請求書を電子化し、取引先に自動送付することができます。送付時にはタイムスタンプが自動付与されるため、発行側も受領側も請求書の紙保存が不要になります。

このように、経理業務をデジタル化する仕組みにも注目しておきましょう。

経理業務のデジタル化については、コラム「会計システムの役割が変わる!? 改正電子帳簿保存法・インボイス制度が与える経理業務への影響とこれからのシステム選びのポイント」でも詳しくご紹介しています。

おわりに

インボイス制度の導入目的は、これまで「複数税率の適正管理」という面が大きく注目されてきましたが、「益税問題の解決」という側面もあります。適格請求書の発行が登録制になったのは、課税事業者を適正に把握し、これまで事業者の手元に合法的に残っていた消費税を適切に納付してもらうためでもあるのです。

2023年10月以降も売上・仕入管理をスムーズに進めるためには、適格請求書発行事業者への登録手続きだけでなく、会計システムや販売管理システムなどの対応準備も進めなくてはなりません。

システムの導入や準備には時間がかかりやすいため、今のうちから“より効率的に経理業務・会計業務を進められる仕組み”を検討しておきましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!