2023年10月1日から、適格請求書等保存方式(インボイス制度)がスタートします。ほぼすべての企業と個人事業主に関係する制度ですから、準備を進めておきましょう。

ここでは、制度の内容や対応方法、準備しておくべきことなど、適格請求書(インボイス)の基本をわかりやすく解説していきます。

目次

- 適格請求書(インボイス)とは適格請求書発行事業者のみが発行できる書類

- 適格請求書等保存方式(インボイス制度)による変更点

- 適格請求書(インボイス)導入のメリット

- 適格請求書(インボイス)導入のデメリット

- 適格請求書(インボイス)を発行できる対象事業者

- 適格請求書発行事業者の登録申請の流れ

- 適格請求書(インボイス)の保存方式

- 適格請求書(インボイス)の発行方法

- 適格請求書(インボイス)対応の注意点

- 令和5年度税制改正大綱における変更点

- 適格請求書等保存方式(インボイス制度)にあたって課税事業者が準備すべきこと

- 適格請求書等保存方式(インボイス制度)にあたって免税事業者が準備すべきこと

- 適格請求書等保存方式(インボイス制度)の対応には「経理DX」IT導入補助金を活用して今から準備しよう!

適格請求書(インボイス)とは適格請求書発行事業者のみが発行できる書類

適格請求書(インボイス)は、適格請求書発行事業者のみが発行できる請求書や領収書、納品書といった書類のことです。請求書以外も、該当の記載項目が含まれていればインボイスに該当します。

2023年10月1日以降は、適格請求書以外の請求書について、原則、消費税の仕入税額控除が認められなくなります。そもそも適格請求書とはどのようなもので、どうして導入されることになったのかを知っておきましょう。

適格請求書等保存方式(インボイス制度)の目的

適格請求書等保存方式(インボイス制度)は、仕入税額控除に関する新しい方式です。適格請求書(インボイス)は、商品やサービスの売り手側が買い手側に対し、商品やサービスに適用される消費税率や消費税額を正確に伝えることを目的に発行されます。

詳細は後述しますが、適格請求書には、品目ごとに適用される消費税率や、税率ごとに区分した商品の合計額、区分ごとの消費税額等を記載しなければなりません。これらの記載項目を満たす適格請求書が発行された場合に限り、仕入税額控除が利用できます。

<仕入税額控除とは?>

仕入税額控除とは、消費税の課税事業者が消費税の納税をする際に利用できる控除です。自社が受け取った消費税額から、仕入先に支払った消費税額を差し引いて納税できます。

例)

- 消費税の課税事業者であるA社は、2022年中の売上に対して合計300万円の消費税を顧客から受け取った

- A社は、2022年中に仕入先に対して100万円の消費税を支払った

上記の場合、A社は300万円-100万円=200万円の消費税を納税します。このときの「100万円」を仕入税額控除と呼びます。

2023年10月1日以降、原則としては仕入税額控除を利用するためには、仕入先に適格請求書を発行してもらい、それを保存しなければいけなくなります。適格請求書に該当しない方法で発行された請求書等に記載された消費税額は、仕入税額控除として差し引くことができなくなるのです(免税事業者等からの仕入れに関する経過措置あり)。

そのため、消費税の課税事業者は、自身が適格請求書の発行に対応すると同時に、取引先が適格請求書を発行する予定かどうかを確認しなければなりません。また、免税事業者は、取引先の仕入税額控除のために適格請求書を発行するかどうか、検討する必要があります。

適格請求書等保存方式(インボイス制度)導入の背景

そもそも、適格請求書等保存方式(インボイス制度)は、2019年10月の軽減税率と合わせて導入が決定した制度です。

軽減税率の導入によって、8%と10%、2種類の消費税率が発生することになりました。従来どおりの形式で作られた請求書では、消費税率がどちらなのか不明瞭になる可能性があります。そこで、税額を正確に把握するためにインボイス制度が導入されることになったのです。

また、インボイス制度には、免税事業者の益税の解消につながるという側面もあります。現在、売上1,000万円以下の事業者は「免税事業者」と呼ばれ、消費税の納税が免除されています。免税事業者は、取引先から受け取った消費税を自身の利益として受け取ることができるのです。

免税事業者はみずから課税事業者になることを選択できますが、これまでは課税事業者になるメリットがありませんでした。しかし、適格請求書(インボイス)は課税事業者しか発行できません。インボイス制度を導入することで「適格請求書を発行するために、課税事業者になる」という動きが免税事業者のあいだに起こり、益税の解消につながると考えられています。

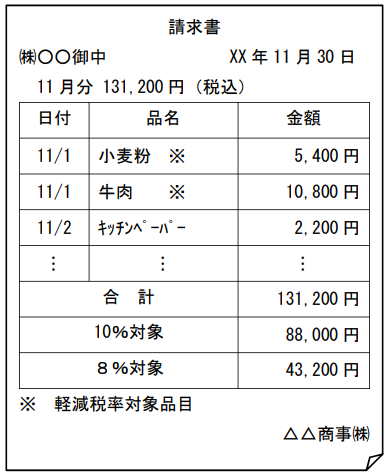

適格請求書と区分記載請求書との違い

区分記載請求書とは、適格請求書等保存方式(インボイス制度)が導入されるまでの経過措置として導入された請求書の形式です。適格請求書(インボイス)と区分記載請求書には、記載項目や交付義務、交付できる事業者といった点に違いがあります。

| 適格請求書 | 区分記載請求書 | |

|---|---|---|

| 交付義務 | あり(適格請求書発行事業者のみ) | なし |

| 不正交付の罰則 | あり | なし |

| 交付できる事業者 | 適格請求書発行事業者の登録を受けた課税事業者のみ | 免税事業者・課税事業者 |

| 記載項目 |

|

|

なお、区分記載請求書は2019年10月から2023年9月まで発行できます。交付義務はなく、区分記載請求書以外の形式で発行された請求書であっても、仕入税額控除が可能です。

出典:国税庁「消費税の仕入税額控除制度における適格請求書等保存方式に関するQ&A 4 適格請求書の記載事項」

(2022年11月改訂)

適格請求書等保存方式(インボイス制度)による変更点

適格請求書等保存方式(インボイス制度)の開始にあたって、実務上、これまでとの変更点が発生します。インボイス制度で具体的に何が変わるのかを解説します。

請求書等の記載ルールが変更される

適格請求書発行事業者は、これまでの区分記載請求書等保存方式から、2023年10月以降は、適格請求書等保存方式(インボイス制度)のルールに則って作成することになります。交付も義務化されるのが変更点です。

税額計算の方法が一部変更される

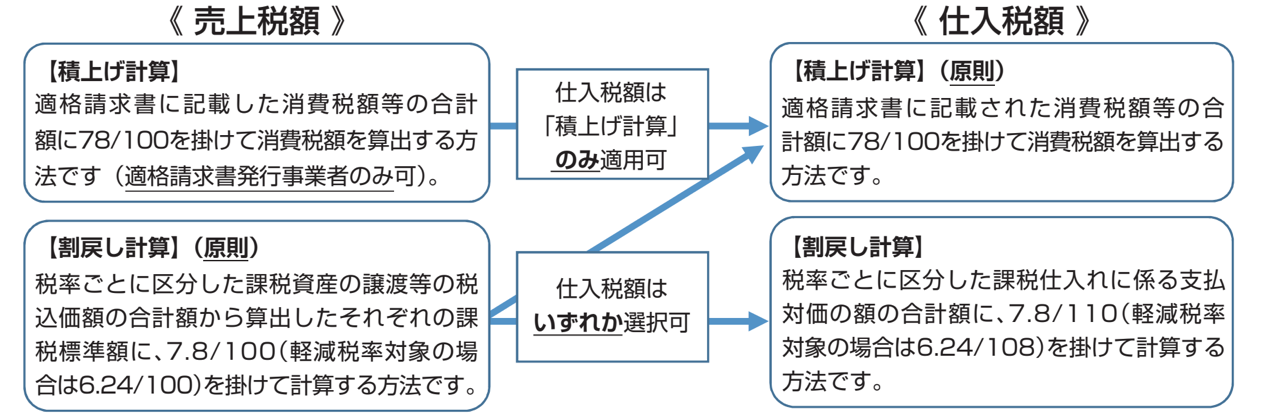

適格請求書等保存方式(インボイス制度)導入後、適格請求書発行事業者に対しては、下記のように売上税額と仕入税額の計算時の特例が認められるように変更されました。

- 売上税額の計算時

売上税額の消費税額は、2023年10月以降、割戻し計算に加え、適格請求書に記載した消費税額等の合計から消費税額を算出する積上げ計算も可能になります。 - 仕入税額の計算時

仕入時の消費税額についても、積上げ計算に加え、2023年10月以降、割戻し計算も選択できるように変更されます。

適格請求書(インボイス)導入のメリット

適格請求書(インボイス)を導入するかどうかは、それぞれの事業者が決められます。特に現在免税事業者の方は、メリットとデメリットを考えて検討する必要があるでしょう。ここでは、適格請求書を導入する2つのメリットを紹介します。

導入を機に、電子化・自動化で業務を効率化できる

適格請求書等保存方式(インボイス制度)は、事業者が請求業務の電子化・ペーパーレス化を推進する絶好の機会です。実際にインボイス制度実施に向けて、請求業務を電子化するサービスを導入する企業が増えています。

適格請求書(インボイス)の発行側は、請求業務の電子化によって、これまで紙の請求書発行で必要だった印刷・封入・郵送などの手作業とそれにかかるコストが削減され、大幅に業務を効率化することができます。一方、適格請求書(インボイス)を受領する側は、PDFなどで受領した請求書から仕訳を自動起票できるシステムを導入することにより、請求書を見ながら仕訳を手入力する作業から解放されるのです。

取引先が適格請求書発行事業者か免税事業者かは、経過措置なども考慮しながら正しく仕訳する必要がありますが、取引先情報によって自動で仕訳できるシステムであれば安心です。請求データから支払管理まで一気通貫で可能なシステムならば、効率化の範囲はいっそう広がります。

適格請求書(インボイス)の発行・受領に対応したシステム導入を検討の際には、紙の請求書も電子インボイス(電子化された適格請求書)も、すべての証憑類を同条件で処理から保存まで対応可能なシステムがおすすめです。

制度導入後の取引に有利

2023年10月1日以降、原則として適格請求書等保存方式(インボイス制度)に対応していない事業者との取引で支払った消費税は、仕入税額控除の対象になりません。免税事業者等からの仕入れは3年間80%控除、次の3年間50%控除可能という経過措置が設けられていますが、控除できる額は少なくなります。

そのため、適格請求書(インボイス)に対応している事業者としていない事業者では、対応している事業者のほうが取引先に選ばれやすくなるでしょう。市場競争上、インボイス制度に対応したほうが有利だと考えられます。

適格請求書(インボイス)導入のデメリット

適格請求書等保存方式(インボイス制度)の導入には、相応の労力が必要です。ここでは課税事業者が適格請求書発行事業者になったときの適格請求書(インボイス)のデメリットを2つ紹介します。

消費税に関する業務負担が増える

課税事業者は、適格請求書等保存方式(インボイス制度)導入後、取引先が適格請求書発行事業者かを確認しなければなりません。それによって仕入税額控除の可否(経過措置期間中は仕入税額控除の割合)が変わるためです。

また、免税事業者がインボイス制度に対応するために課税事業者になった場合は、消費税の申告をするための帳簿の作成や申告手続きなどをしなければならなくなります。

請求書の様式を変更する必要がある

適格請求書等保存方式(インボイス制度)の導入後は、請求書の様式やシステムを見直し、新しい形式に対応できるようにしなければなりません。

適格請求書(インボイス)には、適格請求書発行事業者の登録番号や、消費税率ごとの対価の合計額、消費税額などを記載します。従来のフォーマットでは不足があるでしょう。

また、消費税の端数処理は、消費税の税率ごとに1度行うこととされています。これまで商品ごとに消費税の計算をしていた事業主は、計算方法も変えなければなりません。

適格請求書(インボイス)を発行できる対象事業者

適格請求書(インボイス)を発行するためには、まず、適格請求書発行事業者の登録をしなければなりません。2023年10月1日から適格請求書を発行するためには原則として、2023年3月31日までに登録申請書を提出する必要があります。

適格請求書発行事業者の登録は課税事業者しかできませんから、実質的に、免税事業者は適格請求書を発行できないということになります。

適格請求書には、適格請求書発行事業者の登録番号を明記する必要があります。番号の持ち主は国税庁の適格請求書発行事業者公表サイトで確認できるため、虚偽の登録番号は使えません。

国税庁「適格請求書発行事業者公表サイト」

なお、上記のサイトでは全件データファイルをダウンロードすることもできますが、個人については氏名や住所が非公開となりました。ただし、登録番号を個別に入力した場合は氏名が表示されます。

適格請求書発行事業者の登録申請の流れ

適格請求書発行事業者は、事前に登録申請が必要です。ここでは、適格請求書発行事業者に登録する流れについてご説明します。

1. 申請書の作成

国税庁の「適格請求書発行事業者の登録申請書」に必要事項を記載します。

2.管轄の税務署長に提出

作成した申請書を「インボイス登録センター」に郵送します(e-Taxでの申請も可能です)。郵送先は、管轄地域によって違いますので、ご自身の地域がどこにあたるか調べましょう。税務署に郵送するわけではないので注意してください。

国税庁「郵送による提出先のご案内」

3. 取引先へ通知

適格請求書発行事業者の登録番号を添えて、適格請求書発行事業者になった旨を取引先に通知します。

なお、前々年の課税売上が1,000万円未満の消費税免税事業者が、2029年9月30日までに「適格請求書発行事業者の登録申請書」を提出した場合、登録日から自動的に課税事業者になり、「消費税課税事業者選択届出書」の提出は不要になります。

適格請求書(インボイス)の保存方式

適格請求書(インボイス)を発行した事業者は、帳簿と適格請求書の保管をしなければなりません。保管する必要があるのは下記の3点です。

<適格請求書発行事業者が保管するもの>

- 帳簿

- 発行した適格請求書の写し

- 受け取った適格請求書

仕入税額控除の要件には、仕入先からの適格請求書の発行だけでなく、適格請求書や帳簿の保存も含まれます(課税売上高によって軽減措置あり)。破棄してしまわないように注意してください。

帳簿の保存

適格請求書等保存方式(インボイス制度)が導入された後も、課税事業者の帳簿保存方法に関する要件に変更はありません。課税仕入れを行った際は、下記の内容を記載した帳簿を作成し、課税期間末日の翌日から2ヵ月経過した日から数えて7年間保存します。

<帳簿に記載する内容>

- 仕入先の名称

- 取引年月日

- 取引の内容

- 取引の対価の額

請求書等の証憑保存

発行した適格請求書等や、受け取った適格請求書等の写しは、課税期間末日の翌日から2ヵ月経過した日から数えて7年間保存しなければなりません。

なお、保管は紙媒体のほか、電子データとして行うこともできます。ただし、電子保存をする場合は、電子帳簿保存法の規定に則る必要があります。

適格請求書(インボイス)の発行方法

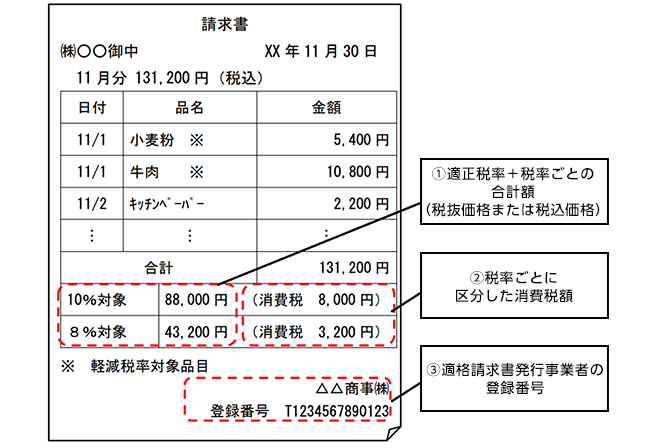

適格請求書(インボイス)に、決まったフォーマットはありません。下記の記載項目を満たす内容が記載されていれば、適格請求書として利用できます。

<適格請求書の必要記載項目>

- 請求書発行者名

請求書を発行する者の氏名または名称を記載します。 - 請求書の宛名

請求書を受け取る相手の住所や社名、氏名を記載します。 - 登録番号

登録番号とは、適格請求書発行事業者の登録を行った際に発行される番号です。登録番号の発行までには、数ヵ月程度時間がかかります。取引先への周知の時間も必要ですから、早めに申請しましょう。 - 取引年月日

取引を行った日付を記載します。通常の請求書と同様です。 - 取引内容

どのような取引を行ったのか、取引内容を記載します。商品の売買であれば、商品名や型番、数量、単価、金額などが該当します。 - 適用税率

適用税率とは、商品やサービスに適用される税率のこと。10%と8%が混在する場合、8%の税率の商品に「※」を記載した上で、「※は軽減税率対象」と注釈をつけるなど、商品ごとの税率がわかるように記載します。 - 税率ごとの対価の額

商品の対価の合計を税率ごとに求めます。税込でも税抜でも構いませんが、どちらなのかわかるようにしてください。 - 税率ごとの消費税額

8%と10%、それぞれの税率ごとの消費税の合計額を明記します。

適格請求書(インボイス)対応の注意点

適格請求書(インボイス)への対応には、さまざまな注意が必要です。見落としがちな注意点について解説します。

適格請求書(インボイス)の保存の仕方や保存期間に注意

適格請求書(インボイス)は、受け取った場合も発行した場合も一定期間の保存が義務づけられています。もっともこれは、通常の請求書でも同様です。適格請求書を含め、請求書は課税期間末日の翌日から2ヵ月後の申告期限から7年間保存しなければなりません。

なお、適格請求書を含めた請求書は、電子的に保存することも可能です。電子帳簿保存法の規定を守って保存しましょう。

適格請求書(インボイス)の交付義務免除のものに注意

適格請求書(インボイス)は、一部の取引について交付義務が免除されています。下記に該当する取引では、適格請求書が発行されなくても仕入税額控除の対象になります。

<適格請求書について交付義務が免除されるケース>

- 鉄道やバス、船舶などの公共交通機関による旅客の運送のうち、3万円未満の取引

- 自動販売機や自動サービス機などを利用して行う取引のうち、3万円未満の取引(機械によって代金の受領と商品の譲渡等が完結するもののみ。コインパーキングや自動券売機のように商品の譲渡を伴わないものは含まれない)

- 郵便切手を対価として提供する郵便サービスのうち、ポストに投函されたもの

- 出荷者等が卸売市場で行う生鮮食料品等の販売(出荷者から委託された事業者が卸売業として行う場合のみ)

- 生産者が、農業協同組合、漁業協同組合、森林組合等に委託して行う農林水産物の販売(生産者の特定をせずに、無条件委託方式かつ共同計算方式で行う場合のみ)

これらの取引については、適格請求書の発行が必要ありません。適格請求書が発行されなくても、仕入税額控除の対象になります。

適格請求書(インボイス)を発行するには適格請求書発行事業者の登録が必要

従来どおりの請求書は、誰でも自由に発行することができます。しかし、適格請求書(インボイス)を発行できるのは、適格請求書発行事業者の登録を行った課税事業者のみです。必ず事前に登録を行ってください。

なお、適格請求書発行事業者の登録をした事業者は、取引先の希望があった場合、必ず適格請求書を発行しなければなりません。

仕入税額控除の対象は適格請求書(インボイス)のみ

仕入税額控除は、課税事業者が消費税を納める際に、仕入先に支払った消費税を控除できる制度です。

2023年9月までは、仕入先が発行した請求書がどのような形式であっても、実際の仕入代に対して支払った消費税が仕入税額控除の対象になります。しかし、適格請求書等保存方式(インボイス制度)が始まった後は、原則として適格請求書に記載された消費税しか仕入税額控除の対象になりません(経過措置あり)。そのため、適格請求書とそれ以外の請求書を分けて処理する必要があります。

ただし、簡易課税制度を選択している事業者は、みなし仕入率で消費税の納付額計算をします。そもそも仕入税額控除を利用しないため、適格請求書の有無によって納税額が変わることはありません。

簡易課税制度とは、売上にかかる消費税額から一定の割合をみなし仕入率(事業内容により、40~90%)として控除できる制度です。利用できるのは、下記の条件を満たす課税事業者です。

<簡易課税制度が利用できる課税事業者>

- 「消費税簡易課税制度選択届出書」を課税期間の前日までに提出した

- 年間の課税売上高が5,000万円以下

適格請求書発行事業者以外からの請求書等は経過措置が適用

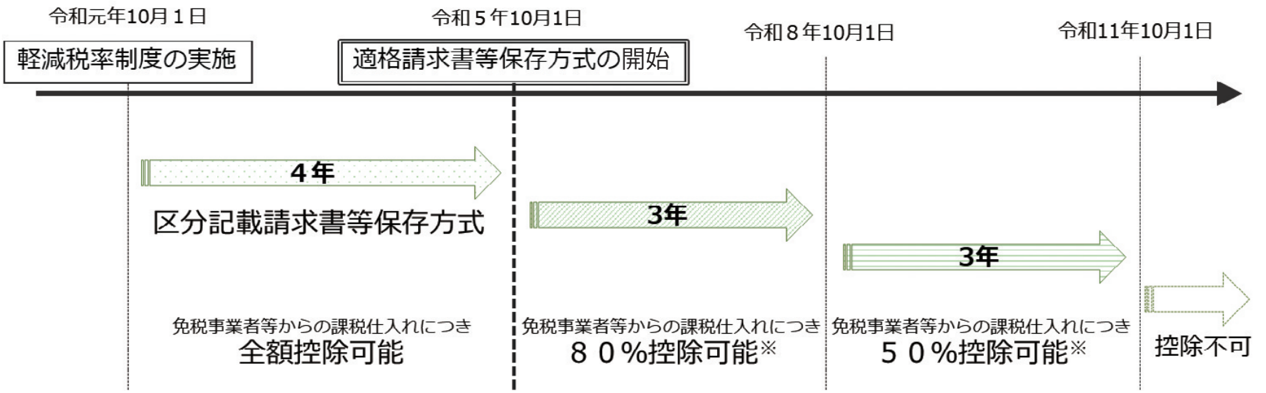

適格請求書発行事業者以外の免税事業者等から発行された請求書は、原則として適格請求書等保存方式(インボイス制度)導入後は仕入税額控除の対象外となります。ただし、インボイス制度の開始から6年間は、免税事業者等からの課税仕入れに関する経過措置が設けられています。

免税事業者等からの課税仕入れについて、3年間は80%控除可能、4年目から3年間は50%控除可能です。経過措置の利用要件は下記のとおりです。

<経過措置の利用要件>

- 免税事業者等が、適格請求書と同様の記載内容の請求書等を発行し、それを保存する

- 該当の金額が、80%控除や50%控除の特例を利用する課税仕入れであることを明記した帳簿の保存

令和5年度税制改正大綱における変更点

与党の税制調査会は、2022年12月16日に「令和5年度税制改正の大綱(税制改正大綱)」を発表しました。税制改正大綱とは、各省庁などから出された要望を集約して、翌年度の税制改正の方針としてまとめたものです。毎年12月に出されており、2月に内容の審議が行われて3月に成立した上で、4月から適用となります。

令和5年度税制改正大綱では、適格請求書等保存方式(インボイス方式)について、下記の4つが盛り込まれました。免税事業者等が適格請求書発行事業者になるための負担軽減を目的とした変更が多い印象です。

<令和5年度税制改正大綱における変更点>

- 適格請求書発行事業者となる小規模事業者についての税額控除に関する経過措置

- 少額取引における適格返還請求書の交付義務免除

- 中小事業者における1万円未満の課税仕入についての負担軽減措置

- 免税事業者の適格請求書発行事業者登録手続きについての見直し

出典:財務省「令和5年度税制改正の大綱」(2022年12月)

課税売上高1億円以下または特定期間における課税売上高5,000万円以下である事業者にとっては、2023年10月1日から6年間、1万円未満の課税仕入について適格請求書(インボイス)の発行・保存がなくても、帳簿のみで仕入税額控除が認められることとなったのが、大きなトピックといえるでしょう。

ただし、税制改正大綱の内容は暫定的なものであり、今後の審議で内容が変わる可能性もあるため、注意が必要です。

適格請求書等保存方式(インボイス制度)にあたって課税事業者が準備すべきこと

適格請求書等保存方式(インボイス制度)の導入にあたって、課税事業者が準備すべきことを紹介します。制度導入の直前になってから対応しようとすると、準備が間に合わない可能性がありますので、計画的に進めましょう。

適格請求書発行事業者に登録する

まずは、2023年3月31日までに適格請求書発行事業者の登録申請を行います。e-Taxまたは郵送で「適格請求書発行事業者の登録申請書」を提出してください。

なお、課税事業者でも適格請求書発行事業者にならないという選択はできます。とはいえ、登録しないメリットはさほどないため、登録することをおすすめします。

現有の販売管理システムが適格請求書(インボイス)に対応するか確認する

現在利用している販売管理システムが、適格請求書(インボイス)に対応しているかどうかを調べましょう。

多くの販売管理システムでは、インボイス制度導入に向けてのシステムアップデートを行います。ただし、対応範囲等はそれぞれ異なりますので、必要な機能がカバーされているかどうか確認してください。

現在利用しているシステムがインボイス制度に対応していない場合は、新たな販売管理システムを導入しなければなりません。また、請求書のフォーマットについても、適格請求書の要件を満たす形に変更が必要です。

取引先の適格請求書発行事業者登録の有無を確認する

仕入先等、仕入税額控除の対象になる取引先に対し、適格請求書発行事業者の登録を受けているかどうかヒアリングします。登録の有無に応じて、消費税の処理が変わりますから、確認は必須です。

登録を受けている事業者については、登録番号が間違いないものであるかどうか、国税庁のインボイス制度適格請求書発行事業者公表サイトでチェックします。

適格請求書等保存方式(インボイス制度)にあたって免税事業者が準備すべきこと

適格請求書(インボイス)は、課税事業者しか発行できません。そのため、免税事業者はそもそも適格請求書発行事業者になるのかどうかを決める必要があります。

適格請求書発行事業者になる場合は、2023年3月31日までに「適格請求書発行事業者の登録申請書」を管轄の税務署長に提出しましょう。その後の手続きは、課税事業者と同様です。

免税事業者が課税事業者になる場合、通常は「消費税課税事業者選択届出書」を提出しなければなりません。しかし、免税事業者が2023年10月1日から2029年9月30日までに登録を受ける場合は提出が不要です。

なお、課税事業者になった後、消費税の申告にあたって簡易課税制度を利用したい場合は「消費税簡易課税制度選択届出書」を管轄の税務署長に提出してください。

適格請求書等保存方式(インボイス制度)の対応には「経理DX」IT導入補助金を活用して今から準備しよう!

適格請求書等保存方式(インボイス制度)は、事業者の経理処理を大きく変えることになる制度です。課税事業者は、仕入税額控除の対象書類の分類や管理をしなければならず、業務が煩雑化する可能性が高くなるでしょう。

さらに、インボイス制度の導入から3ヵ月で、電子帳簿保存法改正の猶予期間も終了します。こうした事態に対応していくためには、経理DXが効果的です。

「奉行iクラウド 経理 DX Suite」や「奉行iクラウド 販売管理 DX Suite」のような、経理DXの実現を視野に入れたサービスで経理業務の効率化を目指してください。また、「奉行Edge 発行請求書DXクラウド」では、現在利用している販売管理システムと連携し、適格請求書(インボイス)に対応した請求書を電子発行できます。

これらのシステムは、IT導入補助金を活用すればコストを抑えて導入できます。支援制度を上手に活用して、経理DXを進めていきましょう。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

ベストプラクティスによる経理業務のDX化で時代の変化に強い経理部門を実現

奉行iクラウド 経理 DX Suite

-

ベストプラクティスによる販売管理業務のDX化で受注から経営分析までデータを活用した無駄のない販売管理を実現

奉行iクラウド 販売管理 DX Suite

-

あらゆる基幹システムとつながり、請求書業務を完全自動化

奉行Edge 発行請求書DXクラウド

-

奉行とIT導入補助金でバックオフィスのDX化を

IT導入補助金特設サイト

こちらの記事もおすすめ

- インボイス制度が簡易課税事業者に与える影響とは?必要な対策と注意点をわかりやすく解説

- インボイス制度の経過措置|会計処理はどうする?免税事業者等との取引上の注意点

- インボイス制度で領収書はどうなる?押さえておきたいルールと発行側・受領側の注意点

- インボイス制度で押さえておきたい適格請求書発行事業者の登録方法や対応準備のポイント

- 会計システムの役割が変わる!? 改正電子帳簿保存法・インボイス制度が与える経理業務への影響とこれからのシステム選びのポイント

- 電子インボイスとは?「Peppol(ペポル)」とは?2023年インボイス制度後の業務にもたらすメリット

- 消費税課税事業者とは?インボイス制度前に知っておきたい免税事業者との違いや必要な届出・準備

- 仕入税額控除とは?要件や計算方法などの基礎知識~インボイス制度での変更点も解説

- 消費税の端数処理は切り捨て?切り上げ?消費税改正後の対応とは

- 販売管理業務もデジタル化へ待ったなし!これからの販売管理システムの選び方とは

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!