経理担当者は「法定調書」を作成し、税務署に提出する義務があります。法定調書にはさまざまな種類があり、それぞれ発行するタイミングが異なります。法定調書をいつ、どのように作成し、どこに提出すればいいのでしょうか。

この記事では、法定調書の基礎知識や作成方法のほか、法定調書の提出方法や発行後に誤りが見つかった場合の修正方法について解説します。

目次

- 法定調書とは税務署に提出義務がある書類の総称

- 法定調書の種類と作成方法

- 法定調書の提出方法

- 法定調書の本人交付時期

- 法定調書発行後の修正方法

- 法定調書作成における注意点

- 法定調書業務をスムーズに行うために「法定調書奉行iクラウド」活用を

法定調書とは税務署に提出義務がある書類の総称

法定調書は、下記の法律によって、税務署に提出しなければならないと定められている書類の総称です。

<法定調書の根拠法令>

- 所得税法

- 相続税法

- 租税特別措置法

- 内国税の適正な課税の確保を図るための国外送金等に係る調書の提出等に関する法律(国外送金等調書法)

法定調書は全部で60種類あり、内容によって根拠法令が異なるので注意が必要です。この記事では、主に「所得税法」に規定される法定調書について解説します。

法定調書の作成者

法定調書を作成する義務を負うのは、他者に対して支払いを行った事業者(事業主)です。ただ、すべての支払いに対して法定調書を作成するわけではありません。法定調書が必要なのは、法律に定められた一部の支払いです。法定調書の作成が必要な支払いとしては、給与支払いや退職金支払い、報酬の支払いなどが挙げられます。

中には「国外送金等調書」のように、実際に送金した人物や団体ではなく、金融機関が発行する法定調書もあります。こういった法定調書は特定業種においてのみ発生するため、この記事では解説していません。

法定調書の発行が必要な支払いについて、具体的に知りたい方は 国税庁のウェブサイトをご確認ください。

法定調書の目的者

法定調書の目的は、お金の流れを把握し、適正な納税を行うことです。法定調書のひとつである「報酬、料金、契約金及び賞金の支払調書」を例に、支払調書の必要性を考えてみます。

A社は、ある年にウェブデザイナーBさんと業務委託契約を締結したとします。年間の業務委託報酬を支払うと同時に、所得税を源泉徴収します。

このとき、A社が税務署に支払調書を提出しないと、税務署はBさんが報酬を得たことや、A社を通じて所得税を納めている事実を確かめるすべがありません。一方で、個人事業主であるBさんは確定申告をすることになりますが、税務署はその申告内容が正しいかどうかを確かめることができないのです。

法定調書が税務署に提出されていれば、Bさんの確定申告内容が法定調書と合致するかどうかを確認することができます。支払いを行った事業者が法定調書を税務署に提出し、税務署は支払いを受けた側の確定申告の内容と照合することで、納税額の申告の誤りや不正を確認し、正すことができるのです。

法定調書の種類と作成方法

全部で60種類ある法定調書ですが、ここでは、業種を問わず事業者が作成することの多い代表的な法定調書6種について、特徴と記載内容を簡単にご紹介します。

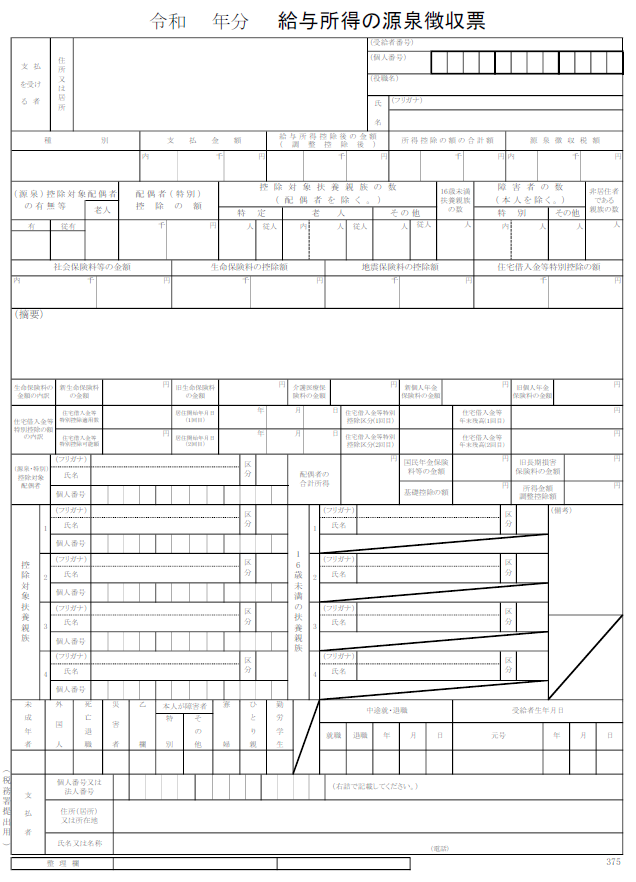

給与所得の源泉徴収票

給与所得の源泉徴収票は、一般的に「源泉徴収票」と呼ばれ、給与支払いを行った事業主が発行する法定調書です。給与を支払った個人のマイナンバーや氏名、住所といった個人情報に加え、支払った給与や賞与の合計額、年末調整で反映させた控除の種類と額、給与所得控除の額、源泉徴収税額などを記載します。

■給与所得の源泉徴収票

出典:国税庁 PDF「[手続名]給与所得の源泉徴収票(同合計表)」

源泉徴収票は、従業員本人に交付します。正社員はもちろん、アルバイトやパート、契約社員であっても給与を支払った場合は必ず発行しなければなりません。退職者に対しても、該当年に給与を支払ったのであれば発行が必要です。在職者には年末調整が完了したタイミング、退職者には退職から1ヵ月以内に交付してください。

従業員本人に交付するだけではなく、税務署にも源泉徴収票を提出する必要がある人もいます。対象となるのは、下記の条件を満たす人です。

<税務署に源泉徴収票を提出する必要がある人(年末調整をした場合)>

- 年中の給与などの支払金額が500万円を超えた会社役員またはその年に役員だった人

- 年中の給与などの支払金額が250万円を超える弁護士、税理士など

- 上記以外で、その年中の給与などの支払金額が500万円を超える人

<税務署に源泉徴収票を提出する必要がある人(年末調整をしなかった場合)>

- 「給与所得者の扶養控除等申告書」を提出し、年中に退職したり災害の被害に遭って源泉徴収の猶予を受けたりして、年中の給与などの支払金額が250万円を超える人(法人役員は50万円を超える人)

- 「給与所得者の扶養控除申告書」を提出し、年中の給与などの支払金額が2,000万円を超える人

- 「給与所得者の扶養控除申告書」を提出せず、年中の給与などの支払金額が50万円を超える人

なお、全従業員分の源泉徴収票と同じ内容が記載された「給与支払報告書」を、市区町村に対して提出する必要があります。翌年1月31日までに、従業員が1月1日時点で住んでいた市区町村に対し提出してください。

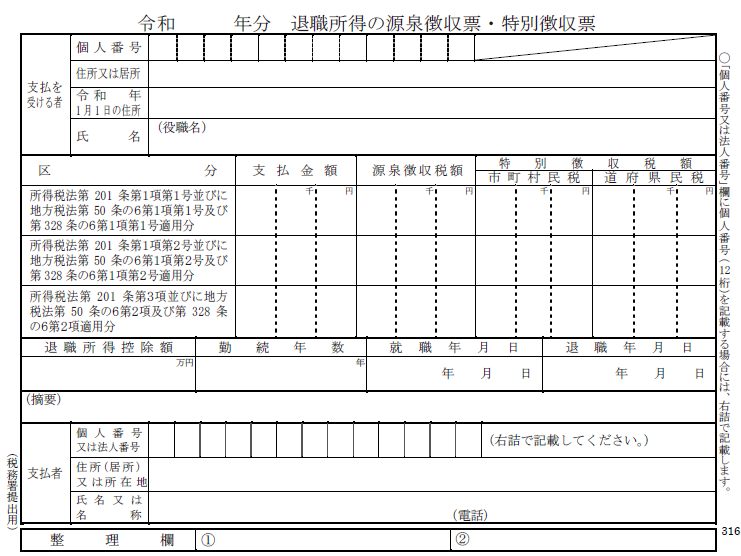

退職所得の源泉徴収票

退職所得の源泉徴収票は、退職金を支払ったすべての従業員に対して発行します。退職所得の源泉徴収票には、マイナンバーや住所、氏名といった従業員の情報に加えて、退職金の額と源泉徴収した金額、住民税の特別徴収税額を記載します。

注意したいのは、税務署に提出するのは「役員に対する退職所得」のみだという点です。

■退職所得の源泉徴収票・特別徴収票

出典:国税庁 PDF「[手続名]退職所得の源泉徴収票(同合計表)」

本人への交付時期は、退職から1ヵ月以内です。また、税務署への提出は翌年1月31日までの提出となります。ただし、それとは別に、退職から1ヵ月以内に、従業員がその年の1月1日時点で住んでいた市区町村に、退職所得の源泉徴収票を提出する必要があることに注意しましょう。

退職所得は、支給時に退職金にかかる所得税(復興特別所得税含む)と住民税を差し引くのが一般的です。ただし、所得税(復興特別所得税含む)については、退職者に「退職所得の受給に関する申告書」を提出してもらえば、退職所得控除が適用されます。この書類の提出がない場合には、通常よりも高い20.42%の源泉徴収を行うことになります。

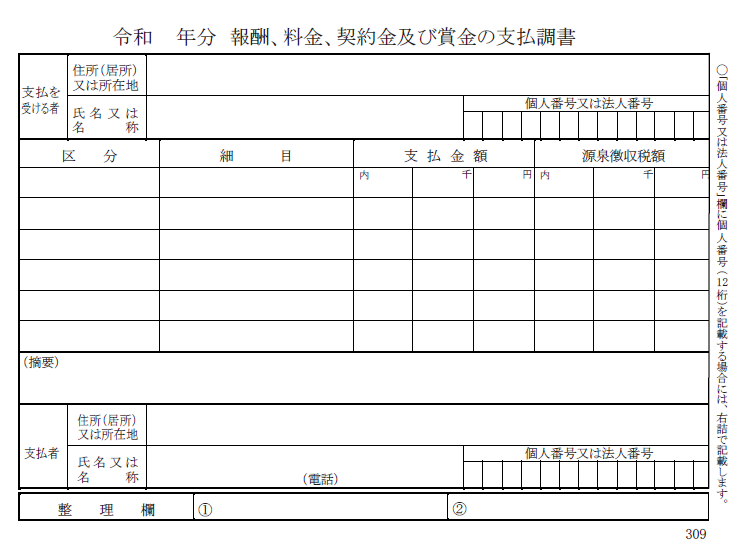

報酬、料金、契約金及び賞金の支払調書

報酬、料金、契約金及び賞金の支払調書は、フリーランスや税理士・弁護士などへの報酬や原稿料、講演料などを支払った事業者が発行する法定調書です。

支払調書には、報酬を受け取った相手や支払者の情報のほか、支払区分と細目、金額、源泉徴収税額を記載します。なお、源泉徴収を行わない法人宛の支払いでも、提出範囲に該当する支払いがあった場合は、支払調書を発行します。

■報酬、料金、契約金及び賞金の支払調書

出典:国税庁 PDF「[手続名]報酬、料金、契約金及び賞金の支払調書(同合計表)」

支払調書を発行しなければならない報酬については、下記のようなものが代表的です。

<支払調書の発行が必要となる報酬・料金の例>

- 原稿料、講演料などの報酬または料金

- 弁護士、税理士などの報酬または料金

- 社会保険診察報酬支払基金が支払う診療報酬

- 外交員、集金人、電力量計の検針人の業務に関する報酬・料金

支払調書については、当サイトの記事で詳しく解説していますので、参考にしてください。

支払調書とは?源泉徴収票との違いは?書き方や提出時の注意点を解説

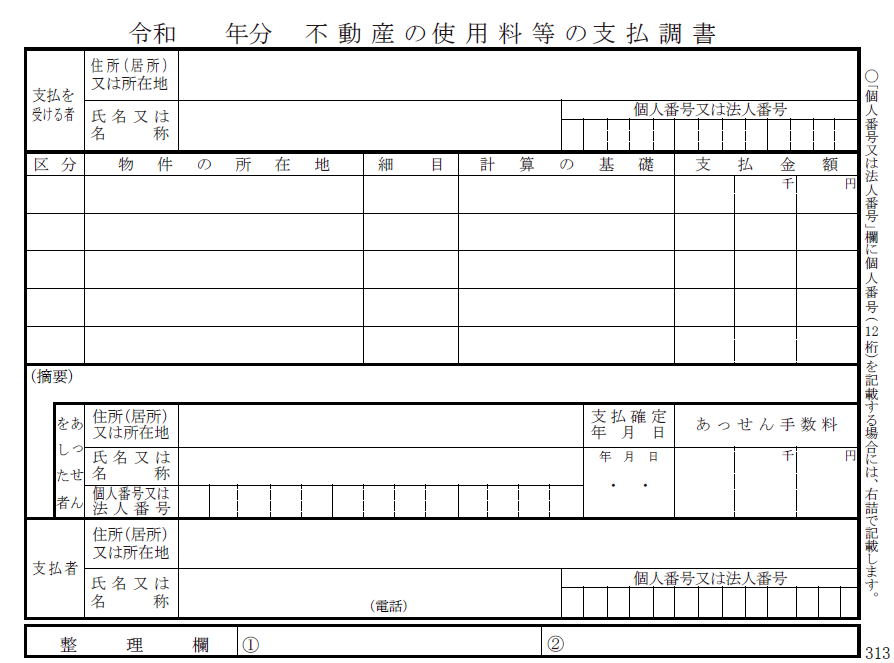

不動産の使用料等の支払調書

不動産の使用料等の支払調書は、同一人物に対して、年間に15万円を超える不動産の使用料などを支払った場合に作成する支払調書です。不動産の使用料には、土地、建物、催事場の賃借料や礼金、更新料などが該当します。

■不動産の使用料等の支払調書

出典:国税庁 PDF「[手続名]不動産の使用料等の支払調書(同合計表)」

法人に対して支払った賃借料に関しては、支払調書の提出対象外です。ただし、更新料や権利金などを合計して15万円を超えた場合には、提出しなければならないので注意してください。

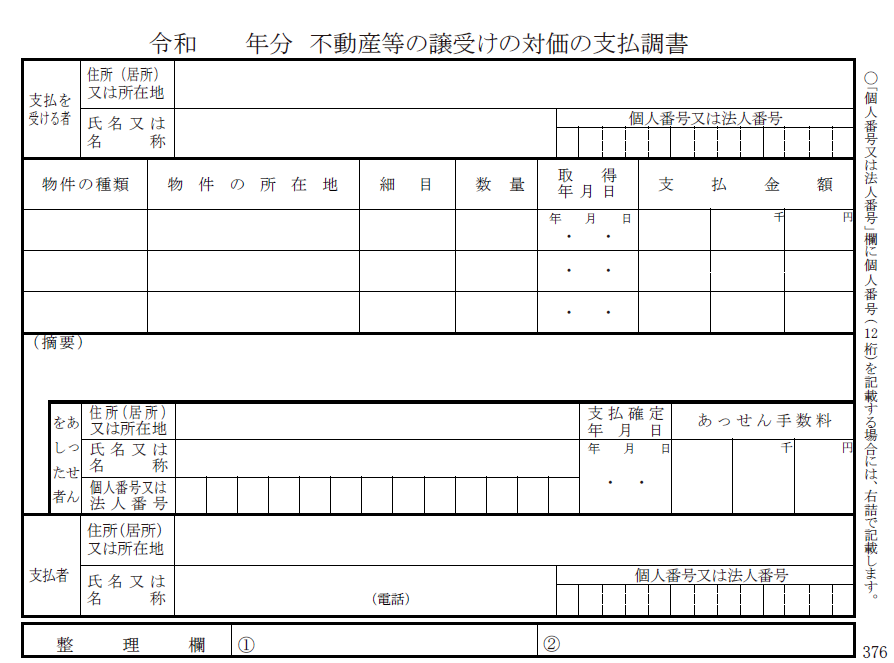

不動産等の譲受けの対価の支払調書

不動産等の譲受けの対価の支払調書は、同一の相手から、年間支払合額100万円を超える不動産を買い取った事業者または不動産業を営む個人が提出します。この不動産には、買い取った土地や建物、20t以上の船舶や航空機などが含まれます。

■不動産等の譲受けの対価の支払調書

出典:国税庁 PDF「[手続名]不動産等の譲受けの対価の支払調書(同合計表)」

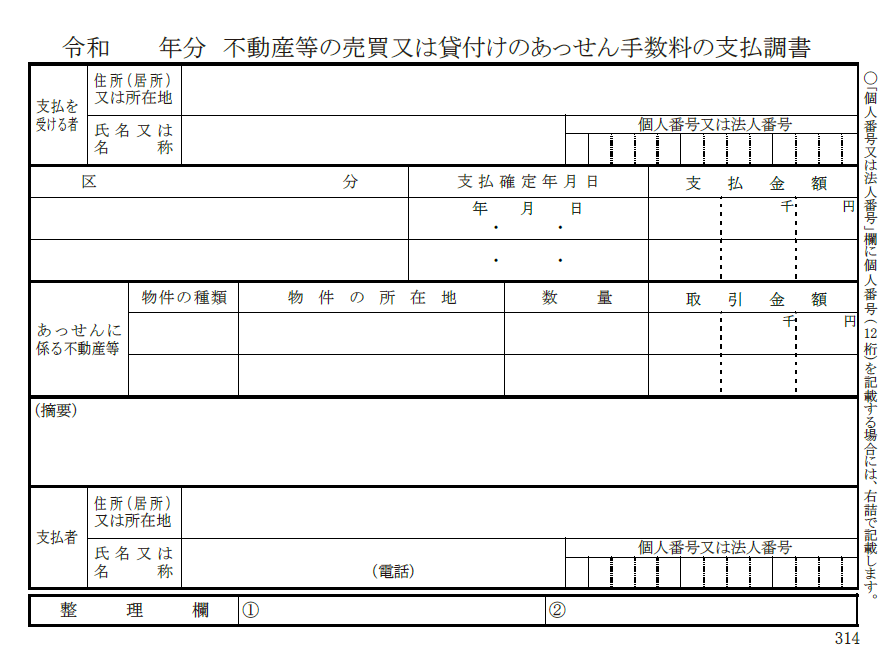

不動産等の売買又は貸付けのあっせん手数料の支払調書

事業者が同一の相手に対し、年間15万円を超える不動産の売買や貸付に対するあっせん手数料を支払った場合、不動産等の売買又は貸付けのあっせん手数料の支払調書を提出しなければなりません。

■不動産等の売買又は貸付けのあっせん手数料の支払調書

出典:国税庁 PDF「[手続名]不動産等の売買又は貸付けのあっせん手数料の支払調書(同合計表)」

ただし、前述の不動産の使用料等の支払調書や不動産等の譲受けの対価の支払調書の「あっせんをした者」欄に、該当手数料を記入して税務署に提出する場合は、この支払調書の提出を省略できます。

法定調書の提出方法

6種類の法定調書は、すべてまとめて提出できます。ここでは、提出時期や提出先、提出方法について解説します。

提出時期

6種類の法定調書は、すべて該当の支払いを完了した翌年1月31日までに、管轄の税務署長宛に提出します。仮に、2023年1~12月に従業員に給与・賞与を支払った場合は、それらを記載した給与所得の源泉徴収票を、2024年1月31日までに税務署に提出してください。

提出する際は「給与所得の源泉徴収票等の法定調書合計表」(以下、法定調書合計表)を添えます。合計表には、6種類の支払いすべての内容について記載してください。該当する支払いがない場合は、空白のままで問題ありません。

年間の給与・賞与、報酬などの支払額については、翌年の1月中に取りまとめて法定調書を作成し、税務署に提出できるようにしなければならないため、事務処理が遅れることがないよう気をつけましょう。

法定調書合計表については、当サイトの記事で詳しく解説していますので、参考にしてください。

法定調書合計表とは?書き方や提出期限についてわかりやすく解説

提出先

支払調書と法定調書合計表は、事業者の所轄税務署に提出します。

ただし、給与所得の源泉徴収票と退職所得の源泉徴収票は住民税算出に必要なので、従業員が1月1日時点で居住していた市区町村宛てにも同内容の書類である「給与支払い報告書」を提出します。

市区町村への提出は、従業員が住んでいる市区町村すべてに対して行わなければいけないため、負担が大きくなることに注意してください。

提出方法

法定調書の提出方法は、下記の4つから選択できます。

<法定調書の提出方法>

- 書面(郵送または税務署への持ち込み)

- e-Tax(国税電子申告・納税システム)

- 認定クラウド

- 光ディスク(CD・DVDなど)

注意したいのは、書面で提出する法定調書が、1種類あたり100枚以上になるケースです。仮に給与所得の源泉徴収票の書面が110枚だった場合、給与所得の源泉徴収票について、翌々年は書面での提出ができなくなります。

その際には、e-Taxや国税庁長官の認定を受けた認定クラウドのほか、光ディスク(CD・DVD)といった方法で提出してください。

法定調書の本人交付時期

法定調書は、支払いを受けた本人への交付義務は基本的にありません。ただし、給与所得の源泉徴収票と退職所得の源泉徴収票については、本人交付義務があります。ここでは、これらの法定調書の本人交付時期について解説します。

給与所得の源泉徴収票の本人交付時期

給与所得の源泉徴収票は、年末調整が完了したタイミングで、従業員本人に交付します。年末調整を行わない従業員の源泉徴収票についても、同時期に交付するのが一般的です。

具体的な交付時期は事業者によって異なりますが、給与が発生した年の12月またはその翌年1月のいずれかです。年途中で退職した従業員の給与所得の源泉徴収票は、退職後1ヵ月以内に交付しなければなりません。

退職所得の源泉徴収票の本人交付時期

退職所得の源泉徴収票は、給与所得の源泉徴収票と同様に、退職から1ヵ月以内に退職者本人に交付します。給与所得の源泉徴収票とは所得税の算出方法が異なりますので、別途作成する必要があることに注意してください。税務署への提出は翌年1月31日までで問題ないものの、本人への交付は迅速に行う必要があります。

法定調書発行後の修正方法

法定調書発行後、内容が誤っていたことに気づいたら、どのように処理すべきなのでしょうか。ここでは、法定調書発行後の修正方法についてご紹介します。

1. 正しい法定調書を作成して本人に再交付する

まずは、誤りを修正した法定調書を作成し直します。その上で、交付した従業員本人や外部の取引先には再交付を行います。

2. 税務署に再提出する

正しい法定調書を、税務署に再提出してください。同時に提出する書類は下記のとおりです。

<税務署に再提出する場合に用意する書類>

- 最初に提出した内容に誤りのある法定調書の写し(ない場合は再発行)

- 最初に提出した内容に誤りのある法定調書合計表の写し(ない場合は再発行)

- 正しい内容の法定調書

- 正しい内容の法定調書合計表

法定調書作成における注意点

事業者が法定調書を作成する上で、いくつか気をつけておきたいポイントがあります。ここでは、法定調書作成における注意点をご紹介します。

当該年度中の源泉徴収額を記載する

法定調書は、12月までのすべての支払いが確定してから作成しましょう。作成時点で未払いであっても、その年のあいだに支払予定があるものについては、すべて記入します。一方、その年に支払わない分については記入しないようにしてください。

具体的な例を挙げると、給与が月末締め・翌月10日払いの事業者は、源泉徴収票に記載されるのは前年12月分給与(当年1月10日払い)から、当年11月分給与(当年12月10日払い)までです。

支払金額には消費税を含めた金額を記載する

報酬、料金、契約金及び賞金の支払調書の支払額には、消費税込みの金額を記入してください。報酬・料金額に消費税額が含まれている場合は、原則的には消費税額を含めた金額が源泉徴収の対象です。

ただし、報酬・料金額と消費税額が明確に区分されている場合は、報酬・料金額のみ(消費税を抜いた金額)を源泉徴収の対象とする場合もあります。

マイナンバーの取り扱いに注意する

税務署に提出する法定調書には、支払いを受けた相手のマイナンバー(個人番号・法人番号)を記入しなければなりません。

ただし、本人に交付する給与所得の源泉徴収票や退職所得の源泉徴収票、支払通知書へのマイナンバーの記載は行わないので注意が必要です。

法定調書業務をスムーズに行うために「法定調書奉行iクラウド」活用を

法定調書の作成は、年が明けた1月中に完了させる必要があります。抜けや漏れがなく、スムーズに法定調書作成を行えるよう、前もって準備を進めておきましょう。

法定調書関連の業務を正確に、ミスなく行うためには、法定調書作成を自動化できるシステムの導入が効果的です。

OBCの年末調整・法定調書作成システム「法定調書奉行iクラウド」なら、給与・賞与や報酬の支払金額を入力するだけで、簡単に源泉徴収票や支払調書、法定調書合計表の自動作成が可能です。法定調書の必要があるかどうかも自動で判別しますから、提出漏れの心配もありません。

法定調書業務の正確性を高め、業務を効率化するために、ぜひ「法定調書奉行iクラウド」ご活用ください。

■監修者

石割 由紀人

公認会計士・税理士、資本政策コンサルタント。PwC監査法人・税理士法人にて監査、株式上場支援、税務業務に従事し、外資系通信スタートアップのCFOや、大手ベンチャーキャピタルの会社役員などを経て、スタートアップ支援に特化した「Gemstone税理士法人」を設立し、運営している。

関連リンク

-

支払調書・合計表作成から電子申告までをフルサポート

クラウド年末調整・法定調書作成システム 法定調書奉行iクラウドについて

-

制度改正や、将来のデジタル化に向けた導入準備、具体的な利用方法など年末調整の情報を一挙公開!

最新 年末調整対策

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!