2024年1月より、電子取引で発生した証憑類は、電子データでの保存が義務付けられています。PDFなどの証憑データを受け取る場合は対応も分かりやすいですが、中にはメールの本文に請求額や注文明細などが記載されているケースもあり、このような場合は何をどこまで保存すべきか悩んだ経験はないでしょうか。

そこで今回は、電子帳簿保存法の観点から見たメール本文の取り扱いについて解説します。

目次

電子メールは電子帳簿保存法の保存対象となるのか?→答え:Yes

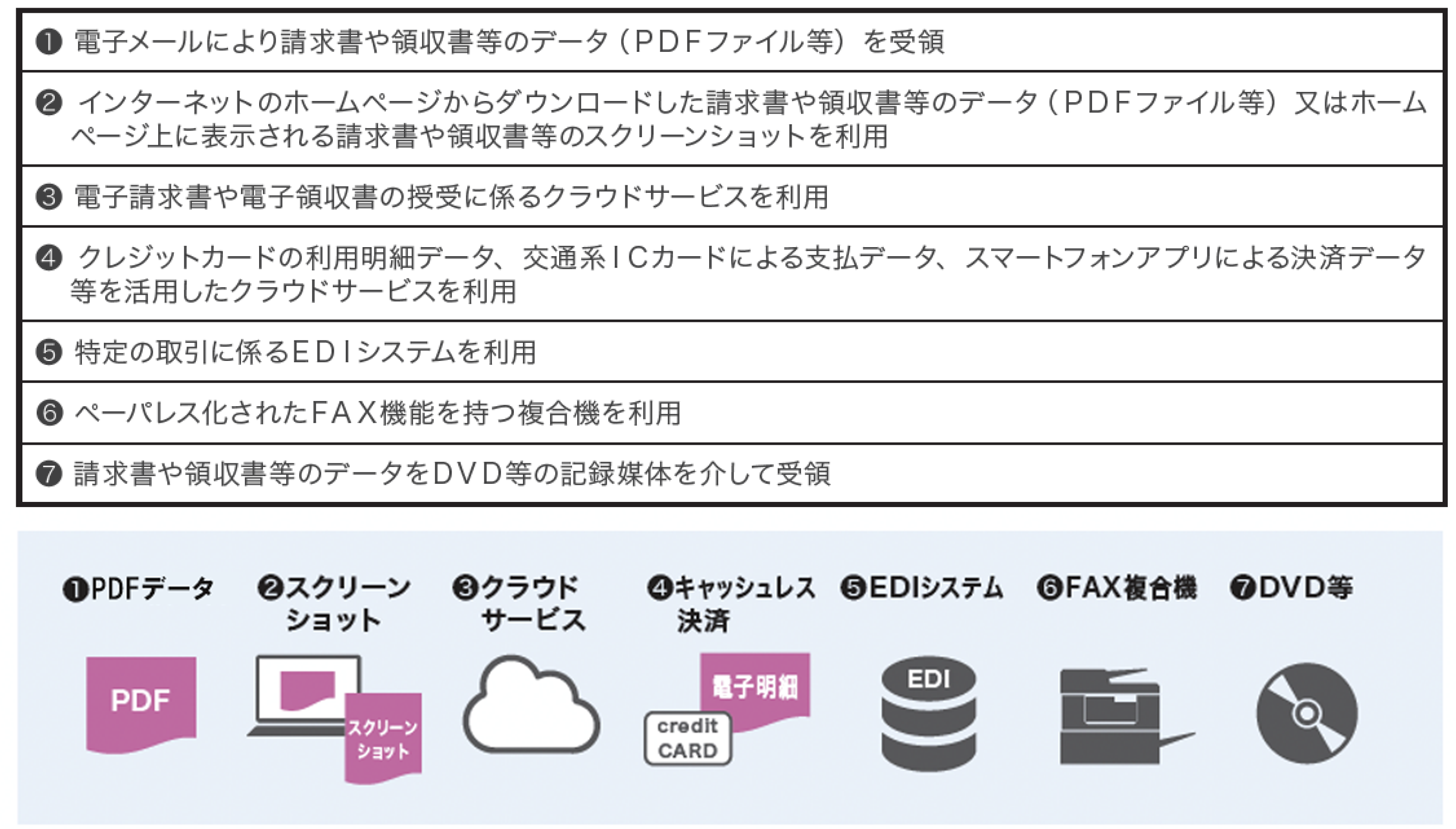

電子帳簿保存法には、国税関係帳簿・書類を電子データで保存する場合の要件が定められています。保存対象別に、「電子帳簿等保存」「スキャナ保存」「電子取引」の3つの区分があり、電子取引で授受した取引データは「電子取引」の区分に該当します。

具体的には、EDIやクラウドサービスを介して送受信する取引データのほかに、電子メールで送受信した証憑PDF、ホームページからダウンロードしたデータや表示画面のスクリーンショット、スマホアプリ決済を介した取引データなども含まれます。

電子メールに請求書等の取引情報が添付されていた場合は、上記①にあたり、その添付ファイルを保存すれば問題ありません。

一方、添付ファイルがなく、メール本文に証憑類にあるべき取引内容が記載されている場合は、送信されたメール本文が「電子取引」にあたり、電子帳簿保存法の保存対象となります。

まとめると、次の条件を全て満たすは、メール本文も電子データで保存しなければなりません。

<メール本文が電子帳簿保存法の保存対象となる目安>

- メール本文にしか取引の証拠がない

- 「日付、取引先、金額」など、通常なら証憑に記載される取引情報がメール本文に記載されている

取引情報には、請求書や領収書など国税関係重要書類にあたるもの以外に、見積書や注文書、注文請書などの国税関係一般書類にあたる情報も該当します。例えば、次のような場合でも、そのメールをもって「取引が行われた」とみなすことができれば、証憑類と同等とみなし、保存対象になります。

(メール本文が保存対象になる例)

- メール本文に金額や希望納期の記載はないが、商品名や数量などの記載がある

- メールのやり取りのみで注文を確定し、別途注文書を作成していない

- 上記のような注文メールを受け取り、納期を記載してメール返信したものを注文請書として扱っている

電子取引は、2024年1月以降、企業規模や法人・個人事業主にかかわらず、全ての事業者に対して電子データでの保存が義務となっています。自社にとって実質的にはレアケースだとしても、メール本文が電子取引に該当する可能性も考慮して、電子取引のデータ保存に対応できるようにすることが賢明です。

メール本文を保存するにあたっての要件

先述したように、メール本文を保存する場合、「電子取引」の要件に沿ってデータ保存する必要があります。電子取引では、受領側だけでなく発行側の控えも電子データでの保存が求められます。メール本文で取引情報を送る際は、送信側でも適切にデータ保存しなければなりません。税務調査で保存が適切でないことが発覚すると、追徴課税が課される場合もあるため、必ず要件に則って保存しましょう。

電子取引の要件には、次のように「真実性」と「可視性」の要件があります。

| 【真実性の要件(次のいずれかの方法で改ざん防止のための措置をとること。)】 |

| ①タイムスタンプが付与されたデータを受け取る。 |

| ②保存するデータにタイムスタンプを付与する。(最長2ヵ月+7営業日以内) |

| ③データの授受と保存を、訂正削除履歴が残るシステムやそもそも訂正削除ができないシステムで行う。 |

| ④不当な訂正削除の防止に関する事務処理規程を制定し、遵守する。 |

| 【可視性の要件(必要なときに次の書類を確認できる環境を整えること。)】 |

|

|

真実性の要件は、取引情報が改ざんされていないことを証明するために必要なものですが、上記の措置のうち1つ以上を満たせばよいとされています。ただし、メール本文を保存する場合、メールそのものにタイムスタンプを付与することは難しいでしょう。また、③の「訂正や削除を確認できる」「訂正・削除ができない」機能があるメールシステムはごく限られるため、注意が必要です。(詳しい保存方法は次章を参照ください)

可視性の要件は、保存したデータをすぐに参照でき、問題なく読み取れるようにするためのもので、上記の3つの要件を全て満たさなければなりません。特に、「検索機能を確保すること」については、ファイル名をつける際やフォルダに分類する際に、次の条件で検索できるようにする必要があります。

- (A)取引年月日、取引金額、取引先名の記録項目により検索できること

- (B)日付または金額の範囲指定により検索できること

- (C)2つ以上の任意の記録項目を組み合わせた条件により記録できること(例えば日付と取引先などの組合せで検索する方法など)

ただし、税務職員の質問検査権に基づく、当該電磁的記録のダウンロードの求めに応じられる体制となっている場合、(B)(C)の要件は不要です。また、前々事業年度の売上高が1,000万円以下の小規模事業者で、税務職員によるダウンロードの求めに応じられる場合は、検索要件全てが不要となります。

メール本文を法令に則ってデータ保存する方法

メール本文が電子帳簿保存法の保存対象となる場合、次の2通りの方法が考えられます。

1.メールシステムでメールそのものを保存する方法

メールシステムは、自社サーバーで管理するタイプと、クラウドメールサービスを利用するタイプに大別できますが、どちらのタイプでも、「真実性」「検索性」の要件を満たす必要があります。

自社のメールシステムにメールを保存する機能があれば、その機能で保存することは問題ありません。しかし、OutlookやGmailなどの一般的なメールソフトは、現状「訂正削除履歴が残る」または「訂正削除できない」システムには該当しません。このようなメールソフトを利用している場合、メールソフト内に保存しているだけでは「要件を満たしている」とは認められず、事務処理規程(④)を用意※するなど他の方法が必要になります。

また、可視性の検索要件をメールシステムの検索機能で満たす場合は、メールの件名を使って先述した要件(A)または(C)を検討しましょう。

※事務処理規程の定め方については、コラム「電子帳簿保存法における事務処理規程とは?作成時の注意点や運用リスクを解説」を参照ください。

2.PDF等に変換してサーバやシステムに保存する方法

メール本文はPDFや画面のスクリーンショットなどでデータ化(以下「PDF化」)すれば、電子データとして保存・管理できます。

PDF化にあたっては、プリント機能などで「PDFファイルに出力」を選択する方法、スクリーンショット等で画像化する方法、Adobe Acrobatのアプリを使う方法などがあります。例えば、Outlookメールを利用している場合、Adobe Acrobatのアプリを使うと添付ファイルごとPDF化できるので便利です。

保存する際は、「取引年月日」「取引先」「取引金額」が、誰でも判別できる簡潔なファイル名をつけましょう。

電子データの保存先は、自社サーバや特定のパソコン上に作成した保存専用フォルダで保存・管理することも認められていますが、真実性・可視性の要件など事務上の手間を考えれば、電子帳簿保存法対応のシステムを活用すると安心でしょう。

ただし、メール本文だけ他の証憑データと別の保存場所を用意するのは非効率です。また、保存対象となったメール本文が重要書類に該当する場合、帳簿との関連性も求められます。市場で提供されている電子帳簿保存法対応システムの中には文書管理に長けたものも多くありますが、経理業務の視点で見れば、会計システムで管理するのがベターでしょう。

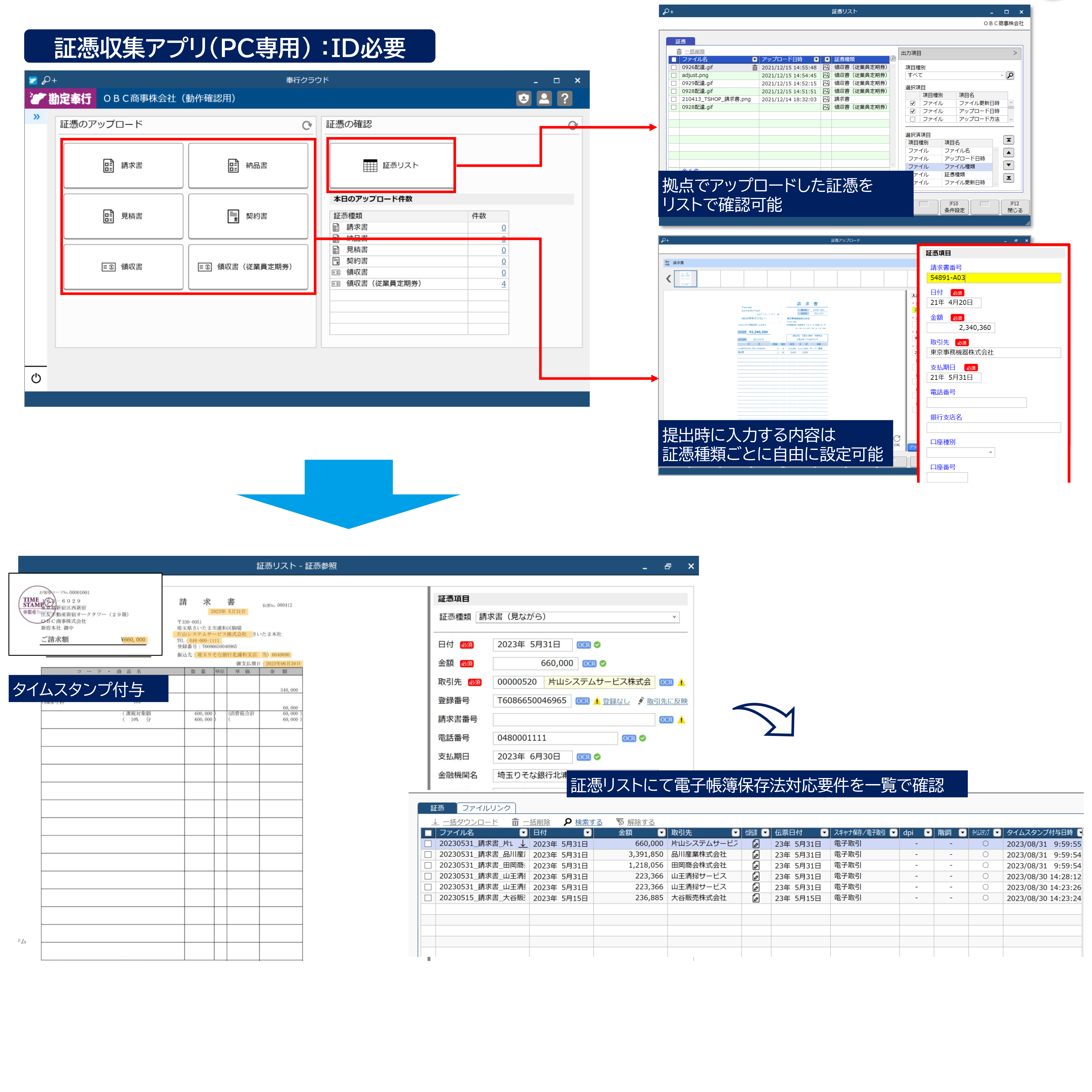

例えば勘定奉行iクラウドの場合、証憑収集オプション※でPDF化したメール本文を該当する証憑データとしてアップロードできます。アップロード時に、どの書類に該当するかを選択することで、証憑類ごとに分別され、リストで管理されます。経理担当者が確認する時点ではタイムスタンプも付与されており、そのまま奉行iクラウド上に適切に保存されます。

※証憑収集オプションは別途契約が必要です。

メール本文をデータ保存する場合の留意点

メール本文をデータ保存する際は、次の点にも注意しましょう。

●保存対象のメールを見落とさないようにする

メール本文を保存する必要があるかどうかは、メールの内容をしっかり確認する必要があります。取引情報が本文中に記載されているか、添付ファイルはあるかなどを確認し、保存対象か見極めましょう。

また、メールの見落としを防ぐためには、対応するメールがすぐ分かるように、メールシステムのフォルダ分け機能やラベル付け機能などを利用するのも良いでしょう。

他にも、例えばCCやBCCを利用して複数人でメールを共有すれば、チームでメールの内容や対応状況を把握することができます。保存対象メールを複数人が受信しても、「どのメールを正本として保存するか」を事務処理規程で定めておけば、そのうち1件を保存することで対応できます。

●メール本文に取引情報の記載があってもデータ保存しなくてよい場合がある

メール本文に取引情報の記載があっても、電子帳簿保存法上、保存対象にならないこともあります。

先述したように、メール本文が保存対象となるのは、「メール本文しか取引の証拠がない」場合です。しかし、中には、添付ファイルもついており、メール本文にも同じ内容が記載されていることがあります。この場合は、添付データを要件に沿って保存すればよいとされており、メール本文の保存は必要ありません。

また、メールを受信したあとで紙の証憑が届く場合は、紙を正本としていれば電子取引にあたらないため、メールの保存は必要ありません。

●法令の保存期間に対応できるよう保存場所の容量を確保する

電子帳簿保存法における保管期間は、「各税法に定められた保存期間が満了するまで」とされています。保存期間の満了日を迎えるまでは、勝手にデータを破棄してはなりません。

法人税法・所得税法では7年の保存期間が定められており、欠損金の繰越控除を利用する場合など、特に必要と認められる場合には最大10年間まで延長されることもあるため、その期間の保存に無理なく対応できる仕組みが必要です。保存場所の容量が保存期間に耐えられるかどうかを入念に確認しておきましょう。

例えば勘定奉行iクラウドの場合、最大1,000GBまで保存できる環境を標準で提供しているため、4万枚以上の証憑データの保管に耐えられます。

おわりに

今回は、メール本文が電子帳簿保存法の保存対象になる条件や保存方法について解説しましたが、実際の取引では様々なケースが発生するため、「この場合は保存対象になるのか?」と悩む場面も多いかも知れません。

電子帳簿保存法徹底対策サイトのQ&Aコーナーでは、そうした細かなケースにも専門家が個別に解説しています。もっと詳しく知りたい方は、ぜひQ&Aもご確認ください。

電子取引のデータ保存を自社サーバなど独自の管理体制で行う場合、コストやメンテナンス面での負荷が大きくなりがちです。電子帳簿保存法に対応するシステムを活用すれば、こうした負担に煩わされず、適切に保存できるようになります。経理担当者が日頃から利用している会計システムであれば、業務プロセスを考えても効率的です。

この機会に、勘定奉行iクラウドのような電子帳簿保存法対応の会計システムで、無理なく証憑データを管理できる仕組みを検討してはいかがでしょうか。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!