連結決算は、グループ企業には欠かせない決算手続きです。上場企業など一部の企業には法律で義務づけられていますが、義務のないグループ企業にもメリットが大きいと言われています。

しかし、その業務は一般的な決算業務と異なり、煩雑で時間もかかります。現在すでに実施している企業でも、経理の人材不足問題なども影響し、正確かつスピーディーに業務を進めるのが難しいと感じている担当者は多いようです。

そこで今回は、連結決算について、義務づけられている企業や子会社・関連会社の対象範囲、連結決算業務のポイントなどをわかりやすく解説するとともに、効率よく正確・迅速に業務を進めるコツも紹介します。

目次

- 連結決算とは

- 連結決算で作成される財務諸表

- 連結決算の義務対象企業と⼦会社・関連会社の対象範囲の条件

- 子会社・関連会社を持つ中小企業は連結決算をすべきか

- 連結決算のメリット・デメリット

- 連結決算の流れで押さえておきたい4つのポイント

- 連結決算を効率よく進めるコツは「情報収集」にあり!

- おわりに

連結決算とは

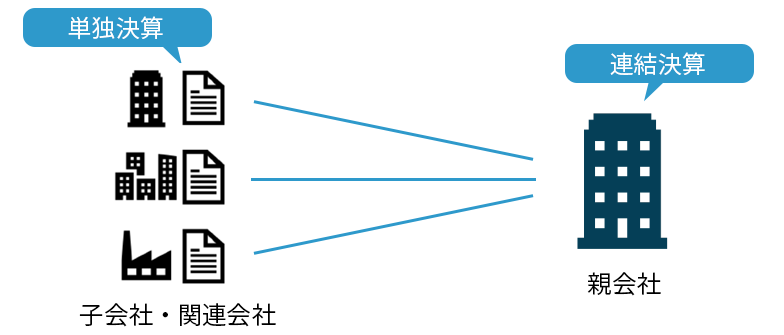

連結決算は、親会社・子会社を1つの会社とみなし、子会社を含むグループ企業全体の財政状態、経営成績、キャッシュ・フローの状況を数値によって明らかにする手続きです。

グループ企業内でも、企業単体の決算については通常の決算手続き=「単独決算」が行われます。

単独決算では、グループ内で発生する「内部取引」で生じた利益などは消去されないため、単独決算を合計してもグループ企業全体の財務状況は正しく把握できません。また、単独決算のみでは粉飾決算などの不正が発生する恐れもあります。

連結決算を行えば、内部取引や利益移転などが消去されるため、計上の重複や意図的な不正を防ぎ、グループ企業全体の“真の経済的パフォーマンス”を反映した財務諸表が作成できます。これにより、株主や投資家などの投資判断に役立つ情報提供ができるようになります。

連結決算は、会社法と金融商品取引法で一定の企業に義務づけられています。1978年から導入されましたが、当時は単独決算を重視されていたため、連結決算が開示されることは滅多にありませんでした。しかし、2000年3月にディスクロージャー制度が大幅に見直されたことで、連結決算での情報開示が基本となりました。

連結決算で作成される財務諸表

連結決算では、グループ各社の個別財務諸表を取りまとめ、グループ内の内部取引や内部利益を相殺し、次のようなグループ全体の連結財務諸表を作成します。

①連結貸借対照表

特定のタイミング(決算日)のグループ全体の資産・負債・純資産の金額と内訳を示す報告書

②連結損益計算書

一定期間(決算期)のグループ全体の損益の状況を示す報告書

③連結包括利益計算書

グループ全体の当期純利益にその他の包括利益の内訳項目を加減して包括利益を表示する報告書

④連結株主資本等変動計算書

連結貸借対照表の純資産の部の一会計期間における変動額のうち、主として、親会社株主に帰属する部分である株主資本の各項目の変動事由を示す報告書

⑤連結キャッシュ・フロー計算書

一定期間(決算期)のグループ全体のキャッシュの動きを示す報告書

⑥連結附属明細表

連結財務諸表の内容を捕捉する重要な事項を表示する報告書

連結決算の義務対象企業と⼦会社・関連会社の対象範囲の条件

会社法と金融商品取引法では、次に該当する企業に対して連結決算を義務づけています。これらの条件を満たす企業は、連結決算を行い、その結果を公開する必要があります。

- 会社法 ▶ 資本金5億円以上または負債総額200億円以上の、いわゆる大会社

- 金融商品取引法 ▶ 有価証券報告書の提出義務がある企業

ただし、連結決算の⽬的は、あくまでもグループ全体での経営状態を明らかにすることにあるため、上記に該当する企業であっても、「連結対象となる子会社・関連会社」がなければ連結財務諸表を作成する義務はありません。

「連結対象となる子会社・関連会社」は、「全ての子会社・関連会社を含む」ことが基本とされていますが、グループ全体に大きな影響を与えない場合は連結決算対象から外すことができます。

子会社・関連会社を連結決算から除外するか否かは、「親会社に支配権があるか」に加え、資産、売上、利益、利益剰余金などから総合的に判断を下します。例えば、次のような子会社・関連会社は連結決算の範囲と考えてよいでしょう。

- 議決権の過半数(議決権の50%以上)を所有している

- 議決権を40%〜50%所有し、さらに一定の条件を満たしている

- 議決権を0%〜40%所有し、親会社と同一の意思を持つ者の議決権と合わせると過半数になり、さらに一定条件を満たしている

上記2、3の「⼀定の条件」とは、次の①〜⑤のいずれか(3の場合は②〜⑤)を指します。

- ①資金調達や取引などにおいて、親会社と同一の意思を持つ者が議決権の過半数を所有する

- ②役員や取締役など企業の方針決定に関与する者のうち、過半数が親会社の人員で構成されている

- ③財務・営業など、事業の方針決定を親会社が支配する契約を締結している

- ④資金調達額の総額の過半について、融資を行っている

- ⑤子会社の意思決定を親会社が支配すると推測される事実が存在する

逆に、次のような子会社・関連会社は、連結決算の対象外となります。

●子会社・関連会社の親会社による支配が一時的である

一時的に、親会社が子会社・関連会社の意思決定権を握っている場合は、支配期間が限定的なため、決算におよぼす影響が少ないと考えられます。そのため、連結決算に含むことで決算の手間が過多になる恐れがあることから、除外することができます。

●連結によって利害関係者の意思決定を誤らせるリスクが高い

連結によって利害関係者の意思決定を誤らせるリスクが高い場合、投資家の意思決定に関わる情報として有益ではない、と判断される可能性があるため除外できます。

●小規模経営で重要性が乏しい

総規模経営の子会社・関連会社は、連結決算に含めなくても投資家が判断を誤るリスクが低いと考えられています。そのため、連結決算における実務の⼿間を軽減する意味でも、重要性が低い小規模経営の子会社・関連会社は対象外にすることができます。

子会社・関連会社を持つ中小企業は連結決算をすべきか

法令で定められている「連結決算を作成する義務がある企業」の要件に該当しない中小企業などは、連結決算を行う義務はありません。

しかし、「連結決算を行ってはならない」というわけではなく、企業の判断で連結決算を行うかどうかを自由に決められます。

例えば、親会社が持株会社でほとんど営業活動をしておらず、複数の子会社のみが営業活動をしている場合などは、グループ全体の状況が把握しづらいものです。そのため、連結決算を行う義務はなくても、グループ内取引がなく事業内容も全く被らない場合を除き、グループ内の財政状態の把握や経営管理のために連結計算書類を積極的に作成することが望ましいとされています。

昨今は、M&Aなどで複数の関係会社を有する中小企業が増えています。このような場合は、連結決算によって子会社・関連会社の経営状態を把握できれば、グループ全体の意思決定もスピーディーになるでしょう。

連結決算のメリット・デメリット

連結決算には、次のようなメリットがあります。

●グループ全体の経営状況を把握できる

グループ経営の場合、各企業の単独決算のみで経営状態を判断することは困難ですが、連結決算を行うことで、グループ全体の経営がどのような状態にあるかが明確になります。また、連結決算をすれば、内部取引消去後の数字や、正確な経営状況を把握できる上に、各社のセグメント情報の把握や、⼦会社・関連会社の収益性分析もしやすくなるため、経営判断にも活用できます。

●グループ企業間での不正を防⽌できる

連結決算を行うと、親⼦会社間における不正取引を防⽌できます。連結決算では連結財務諸表の作成に向けてグループ内の情報が収集されるため、例えば「親会社がグループ個社へ含み損を抱えた有価証券を売却する」といった異常な取引や不正を発⾒しやすくなります。

不正リスクを回避することで、企業の信頼性が向上すれば、投資家や利害関係者、取引先などに安心感を与えられるでしょう。

●子会社・関連会社の管理体制・コンプライアンス強化につながる

連結決算を行うと、親子会社間で情報収集の体制が構築できます。これにより、子会社・関連会社による不正も防止することができます。また、子会社・関連会社の経理業務が、親会社の求める水準を満たさない場合でも、連結決算によってリソース不足によるミスを防ぐことができます。

このように、連結決算は子会社・関連会社の管理体制やコンプライアンスの強化にも役立ちます。

●銀行の融資や投資家からの支援を受けやすくなる

連結財務諸表でグループ全体の財務状況が明確になることで、資産規模の増減が把握しやすくなります。連結財務情報は、銀行や投資家などにとって、リスク評価や融資判断の材料となります。また、連結財務諸表の開示には、外部監査⼈による審査が必須となるため、情報の信頼性が保証されることになり、融資や投資を行う際の調査を円滑に行えます。

一方で、連結決算には「業務負担が大きい」というデメリットが注目されがちです。

連結財務諸表の作成には、相当の時間と労力がかかることが多く、業務が煩雑で、単独決算以上に担当者の負担が大きくなります。特に煩雑になるのは、子会社・関連会社の決算書類を収集し、親会社の決算と合算する際に内部取引等を相殺する処理(連結処理)を行う点です。⼦会社が多い企業では業務負担も大きくなりやすく、グループ内取引が多いと、1つひとつの取引内容の確認も必要になり、それだけで多くの手間がかかります。

また、親会社と子会社・関連会社で異なる勘定科⽬を使⽤していると、勘定科目の統一にも時間がかかり、なかなか連結試算表を作成するまでに至らないこともあります。

このように、集計までに多大な手間がかかる作業が多くあり、「連結決算業務に⼿を取られて通常業務が圧迫される」ということも珍しくありません。

連結決算業務を効率的に進めるには、子会社・関連会社から円滑に情報収集し、合算・連結修正がスムーズに行える仕組みは必須となるでしょう。

連結決算の流れで押さえておきたい4つのポイント

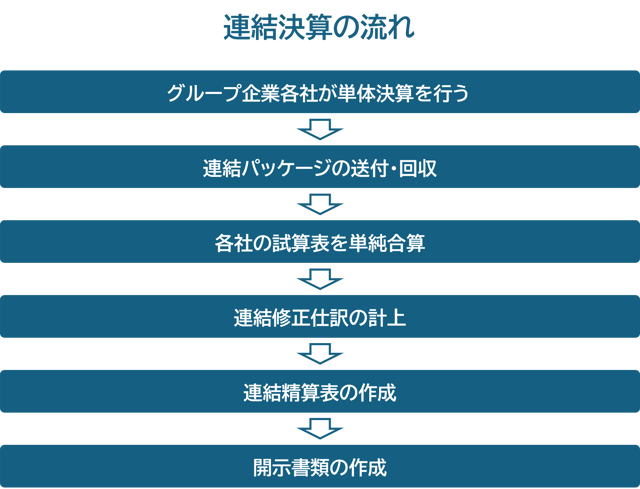

連結決算の大まかな流れは次の通りです。

※連結決算の具体的な進め方ついては、IPO Compassコラム「 連結決算とは?作成義務のある会社、連結範囲、流れやスムーズに進めるためのポイントを解説」をご参照ください。

連結決算は、グループ企業ごとの単体決算から始まります。グループ内の親会社・子会社・関連会社が、各自に貸借対照表、損益計算書、キャッシュフロー計算書などの個別財務諸表を作成したうえで、連結財務諸表に必要な情報を連結パッケージ※に入力し、親会社がそれらの情報を回収して合算します。

各社から回収した情報は、単純に合算すればよいものではなく、投資と資本の相殺消去や内部取引の相殺消去、のれん償却など連結仕訳の加算・減算等の処理を行って連結精算表にまとめ、科目を集約して各種連結財務表を作成します。

※連結パッケージとは、連結財務諸表の作成に向けて、必要な情報を集めることを⽬的としたグループ共通のフォーマットです。

この連結決算業務で、特に注意しておきたいのが次の4点です。

①スケジュール管理

連結決算は、開示期限に間に合わせなければなりません。上場企業は決算日から45日以内に、連結決算情報の開⽰が義務づけられています。親会社と子会社・関連会社の決算時期がずれている場合は、決算日を統一できれば問題ありませんが、そうでない場合は子会社・関連会社で仮決算を行って間に合わせる必要があります。

そのため、連結決算では、子会社・関連会社の決算情報をいかにスムーズに集約できるかがカギを握ります。

⼦会社の単体決算の遅れやリソース不⾜などで、スケジュール通りに回収できないことは少なくありません。連結財務諸表の作成期日や、単体決算の締め日等を考慮し、子会社・関連会社からの情報提供のタイミングを合わせながら、スムーズに情報を集めることが重要です。

②子会社・関連会社とのスムーズな連携

連結決算には、子会社・関連会社との円滑なコミュニケーションも重要です。

連結財務諸表を効率的かつ正確に作成するためには、連結パッケージが正しく網羅的に記載され、連結決算に必要な情報を適切に共有できなければなりません。また、親会社と子会社・関連会社で把握・記載している金額が異なっていたり、記載ミスがあったりすると、修正や確認対応に時間がかかることもあります。

そのため、子会社・関連会社の担当者に対し、連結パッケージの⼊⼒内容を事前にレクチャーし、質問や修正等がある場合にもスムーズにやり取りができるように、日ごろからコミュニケーションを取ることが大切です。

子会社・関連会社からの情報収集には、システム連携やサーバーを共有するなど、ハードウェアの環境を共通化することでも対応できます。クラウドサービスなどを利用して、情報を一元管理できる体制がとれれば、子会社・関連会社とも情報を連携しやすくなります。

③会計基準の統一

連結財務諸表に関する会計基準では、「同一環境下で行われた同一の性質の取引等について、親会社及び子会社が採用する会計 方針は、原則として統一する」とされています。(「企業会計基準第22号 連結財務諸表に関する会計基準」第17項より)つまり、連結財務諸表を作成するにあたっては、原則的には子会社・関連会社も親会社と同じ会計基準で財務諸表を作成する必要がある、ということになります。

これは、連結財務諸表に業績が正しく反映されない可能性があるためですが、グループ企業間で会計処理が異なっている場合、合算や相殺の際に修正の手間が増え、担当者に多大な負担がかかります。

子会社・関連会社とシステム環境が統一されていれば、グループ企業の会計情報を一元的に管理でき、会計基準の統一もしやすくなります。

ただし、大がかりなシステム改修は子会社・関連会社の負担になることがあるため、個社ごとの事情に合わせたリプレイスを行うなど、グループ全体で合理的な方法を慎重に検討する必要があります。

④ グループ合算データの精度向上

正確な連結財務表を作成するには、個社の精算表から作成する合算データの精度も重要になります。

子会社・関連会社からの情報収集に利用する連結パッケージは、手入力が基本となるため、入力ミスが起こる可能性があります。

また、子会社・関連会社の担当者は、連結会計を意識せずに単体決算を行っている場合もあり、連結決算開始後に個別財務諸表に修正が入ることもしばしば起こります。この場合、子会社・関連会社で連結パッケージを修正して親会社で合算し直す必要があり、時間的にも心理的にも連結決算担当者の負担が大きくなります。そのため、親会社が子会社・関連会社の個別財務諸表の作成から行っているケースも見られます。

市場には、複数の会計データを合算集計する専用ソフトも提供されていますが、子会社・関連会社のシステムと連携して情報を自動収集する仕組みがあれば、手入力が発生することもなく、修正も簡単に反映することができるようになります。

連結決算を効率よく進めるコツは「情報収集」にあり!

ここまで解説してきたように、連結決算は時間との勝負の中、煩雑な連結処理をいかに正確かつスピーディーに行えるかがカギとなります。

連結決算を行う多くの企業で導入されている連結会計システムには、連結処理で必要な複雑な数式が組み込まれているため、必要な情報を収集さえできれば連結決算業務を効率的に進められます。しかし一部の企業では、連結パッケージに依存する作業が残っているケースもあり、個別財務諸表の収集、連結試算表作成の工程において、チェックや集計に相当の時間を要する傾向が見られます。

連結決算業務をできるだけ効率化するには、先述したように、子会社・関連会社の情報を手入力なく収集・管理することができる仕組みが欠かせません。例えば、グループ全体でシステムを統一できれば、データ管理の一本化や取引先コード、内部取引における計上⽅法の統一も容易に行えます。

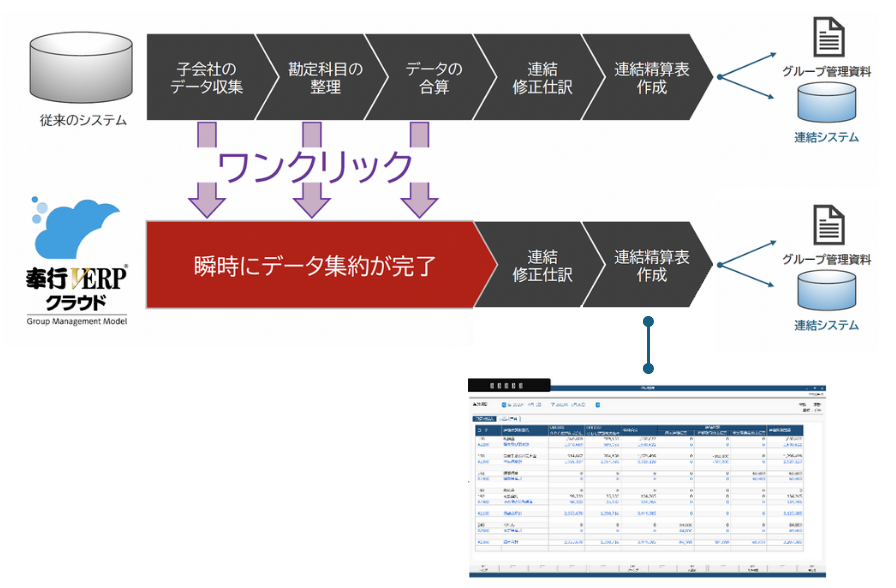

最近は、奉⾏V ERPクラウド Group Management ModelのようなSaaS型のERPシステムも登場しているため、⼦会社・関連会社の導⼊負担も従来より少なく済み、連結決算業務を効率化するシステム環境が簡単に整います。インターネット環境があれば所在地に関係なく子会社・関連会社とシステム統一ができ、クラウド上でグループ全体のデータを一括管理できます。

例えば奉⾏V ERPクラウド Group Management Model場合、グループ個社ごとのマスタと集計結果をクラウド上で管理し、ボタン1つで集約できるため、連結パッケージを利用しなくても連結精算表※を作成でき、スムーズな連結決算業務が実現します。グループ企業間で利用している勘定科目が異なる場合でも、サービス起動時に自動マッピングできるため、子会社・関連会社の科目組み替えにかかる作業時間は一切不要です。 ※連結精算表は今後搭載予定です。

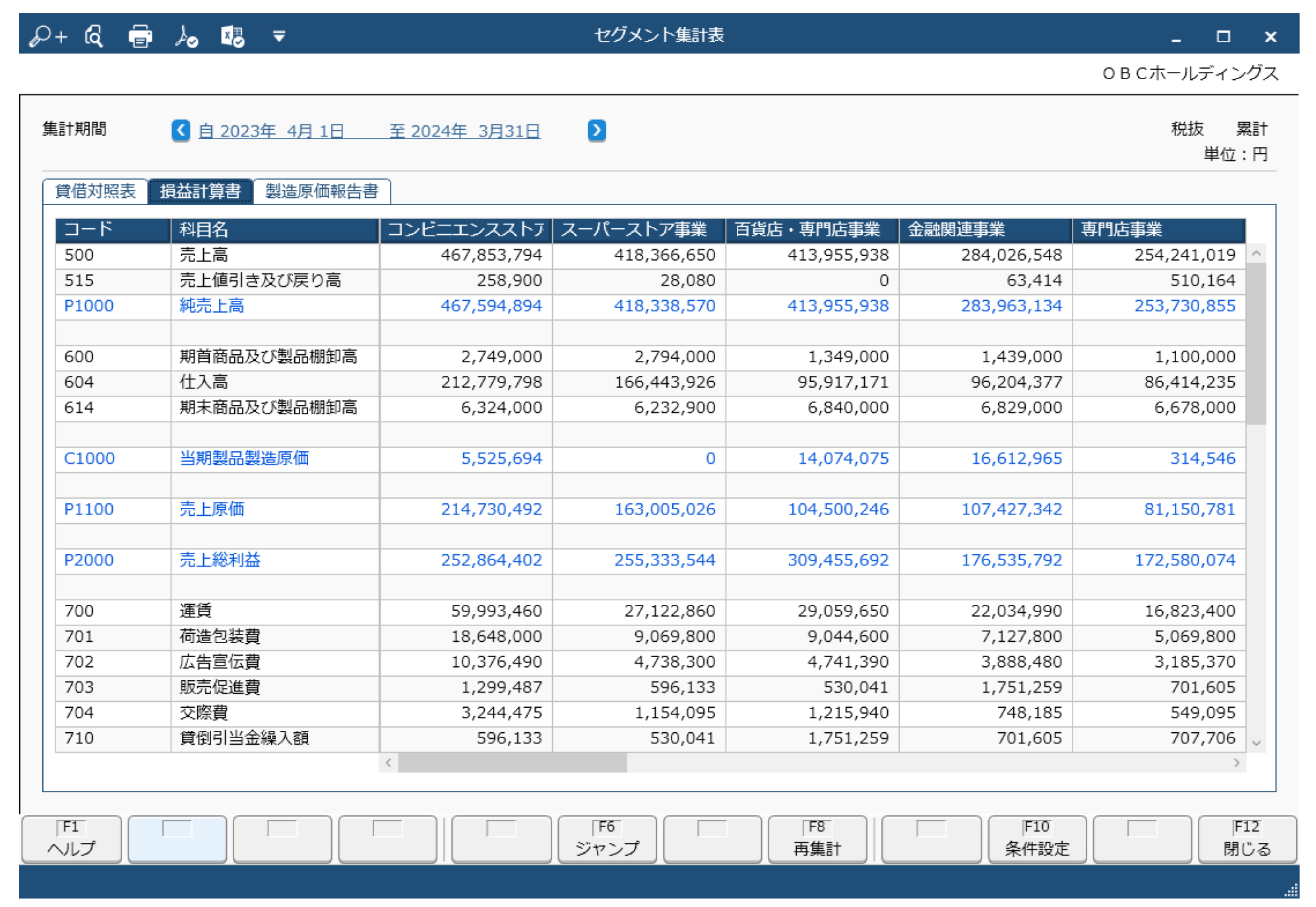

また、奉⾏V ERPクラウド Group Management Modelで作成された連結精算表は、連結会計システムにAPI連携して連結財務諸表の作成に活用できるほか、定期的な管理連結にも活用できます。グループ企業間でマスターを統一することにより、グループ個社をセグメント別に集計し、共通の比較軸でグループ全社の横断的な比較・分析ができ、セグメント単位で経営状況を可視化できます。

おわりに

連結決算には、個々の会社の財務諸表やその他の情報収集、合算、連結財務諸表の作成など多くのプロセスがあり、経理担当者の負担が重くなりがちです。

業務負担を軽減して効率的に進めるためにも、奉⾏V ERPクラウド Group Management Modelのようなシステムを活用し、「本当に時間のかかっている業務」のプロセスを改善して効率的な決算につなげましょう。

関連リンク

-

グループ経営合理化のためにうまれたグループ企業のためのクラウドERP

奉行V ERPクラウド

Group Management Model -

連結会計業務の手順をAIエージェントが徹底サポート

奉行AIエージェント 連結会計支援クラウド

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!