消費税申告は、制度や計算方法を理解していても、実務の中で悩みが尽きない業務の一つです。日々の経理処理は問題なく進んでいるはずなのに、いざ消費税申告書を作成する段階になると、確認や修正が重なり、想定以上の時間がかかることも少なくありません。その背景には、単なるミスや知識不足ではなく、日常業務に潜む実務上の課題があります。

そこで今回は、中小企業の経理担当者が消費税申告でつまずきやすいポイントを整理し、申告時に手戻りが発生しやすい理由を実務の視点から紐解いていきます。

目次

- 消費税申告とは

- 消費税申告の対象事業者

- 消費税申告の計算方法(原則課税・簡易課税)

- 消費税申告の申告期限・提出方法

- 消費税申告書の種類

- 消費税申告書の書き方のコツ

- 消費税申告でつまずきやすい実務の課題

- 消費税申告業務を安定的に進める「仕組み」とは

- おわりに

- よくある質問

消費税申告とは

消費税申告とは、課税事業者が一定期間の取引を集計し、納付税額を計算して税務署へ申告・納付する手続きをいいます。

ただし、消費税申告は単なる申告書の作成作業ではありません。消費税は、売上時に預かった税額をいったん事業者が管理し、後日、国へ納付する仕組みです。このため、納付すべき消費税額は、売上に係る消費税から、仕入や経費の支払い時に負担した消費税を差し引いて算出します。こうした仕組みである以上、日々の経理処理の精度が申告の正確性に影響します。

消費税申告では、制度や計算方法を理解することはもちろん、申告の仕組みと全体像を押さえておくことが重要です。

消費税申告の対象事業者

消費税申告の対象となるのは、消費税の納付義務を負う課税事業者です。課税事業者に該当するかどうかは、次の要件に基づいて判定されます。

- 基準期間の課税売上高が1,000万円を超える事業者(原則)

個人事業主は前々年、法人は前々事業年度の課税売上高が1,000万円を超える場合、その課税期間は課税事業者となります。 - 特定期間の要件に該当する事業者

基準期間の課税売上高が1,000万円以下であっても、特定期間※における課税売上高が1,000万円を超える場合は課税事業者となります。

なお、「特定期間における1,000万円」の判定は、課税売上高に代えて給与等支払額の合計額でも判定することができます。(いずれの基準で判定するかは納税者の任意)

※特定期間とは、個人事業主は前年1月1日から6月30日、法人は原則として前事業年度開始日以後6か月間を指します。 - 課税事業者を選択している事業者

免税事業者であっても、課税事業者選択届出書を提出している場合は、選択した課税期間から課税事業者となります。 - 適格請求書発行事業者として登録している事業者

インボイス制度のもとで適格請求書発行事業者の登録を受けた場合は、登録日以降、消費税の申告・納付が必要となります。

判定は、法人であれば法人単位、個人事業主であれば事業者単位で行われます。創業当初は免税事業者であっても、売上の増加や届出の提出、制度改正の影響などにより課税事業者へ切り替わることがあります。そのため、自社がいつから消費税申告の対象となるのかを正確に把握し、届出状況や登録状況を継続的に確認しておくことが重要です。

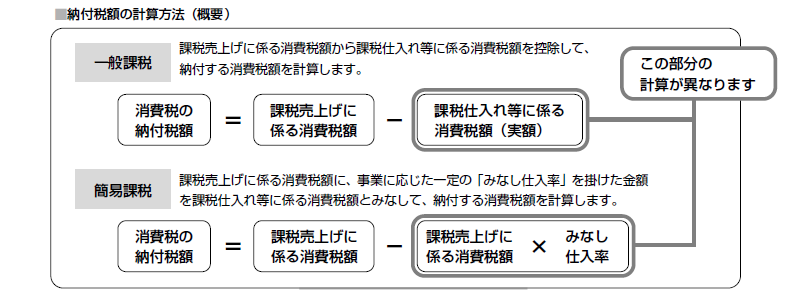

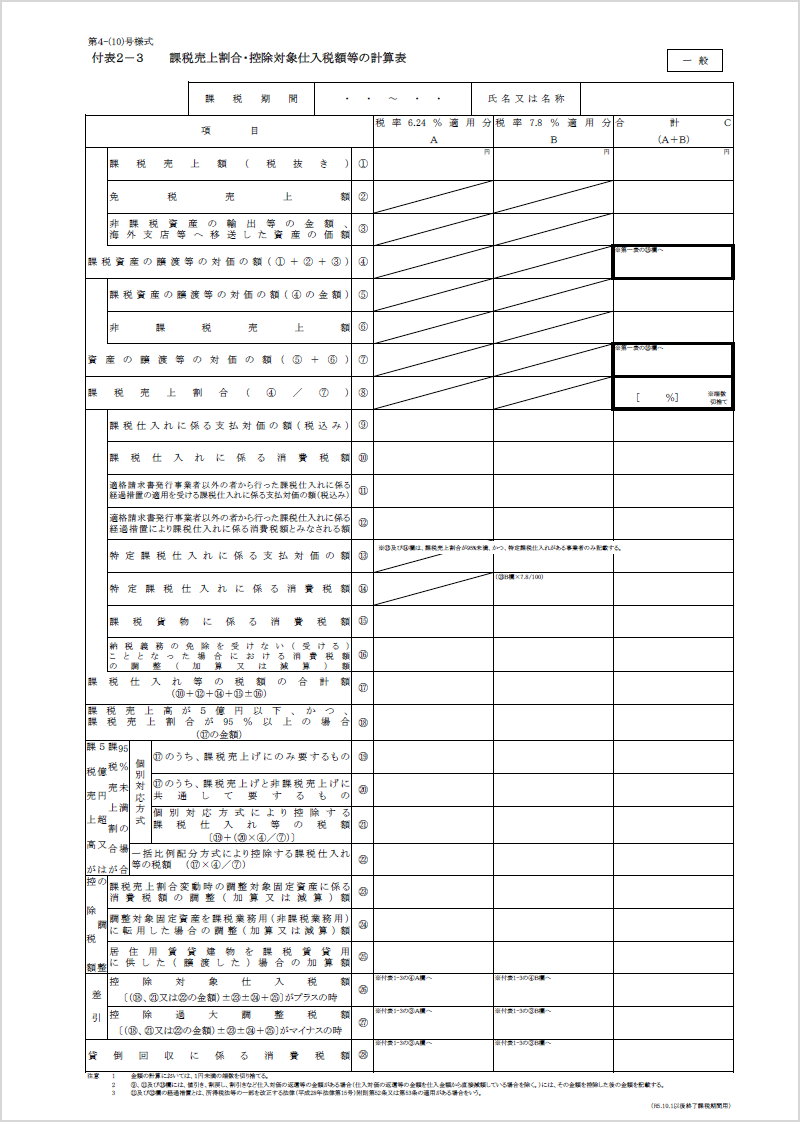

消費税申告の計算方法(原則課税・簡易課税)

消費税申告における納付税額の計算方法には、「原則課税」と「簡易課税」の2種類があります。どちらを適用しているかによって、日常業務での管理方法や申告時の確認ポイントが異なります。

- 原則課税

課税売上に係る消費税額から、仕入や経費に係る消費税額(仕入税額控除)を差し引いて納付税額を算出する方法です。取引ごとの税区分やインボイスへの対応状況が申告結果に直接反映されるため、日々の処理と集計の精度が重要になります。 - 簡易課税

課税売上高に一定のみなし仕入率を乗じて納付税額を計算する方法です。適用には事前の届出が必要であり、業種区分や売上区分の管理が重要となります。個々の仕入取引を積み上げる必要はありませんが、売上の集計精度や届出状況の確認が欠かせません。

出典:国税庁 PDF「控除税額等の計算について」

なお、一定の要件を満たす事業者については、負担軽減のための特例措置が設けられることがあります。また、旧税率が適用された取引が含まれる場合には、地方消費税の計算方法が異なる点にも注意が必要です。

消費税申告の申告期限・提出方法

消費税の申告・納付には期限があります。法人の場合、原則として事業年度終了日の翌日から2か月以内に消費税申告書を提出し、納付を行います。

提出先は所轄の税務署で、郵送や窓口提出のほか、e-Taxによる電子申告も可能です。

期限内に申告・納付を行うことは基本ですが、実際には確認不足や準備の遅れによって期限後申告となるケースが見受けられます。期限を過ぎた場合には、延滞税や加算税が課される可能性があり、税務署への対応など追加の実務負担も生じます。そのため、決算業務と合わせて余裕を持ったスケジュールを組み、期限を意識した業務管理を行うことが重要です。

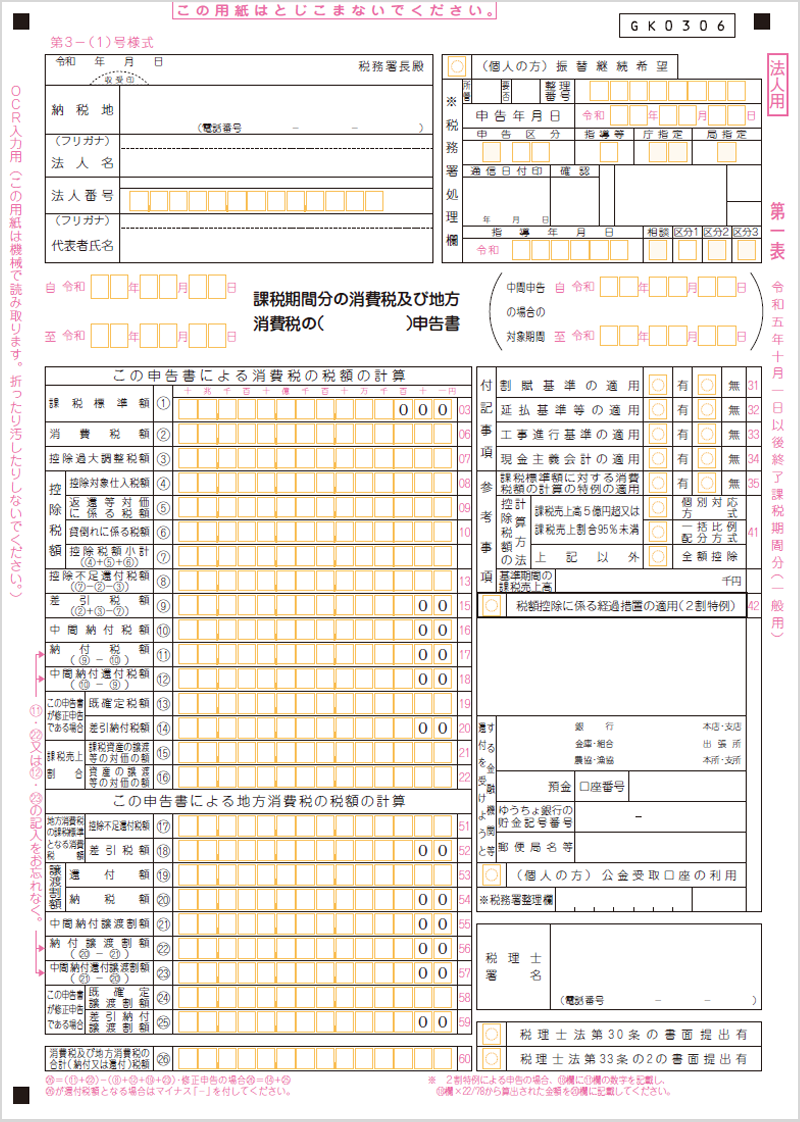

消費税申告書の種類

国税庁サイトには消費税申告書の様式が複数用意されており、複雑な印象を持たれがちです。しかし実際には、日々の帳簿データが正しく集計されていれば、申告書の構成に沿って数値を転記していく仕組みになっています。

一方、実務では「この数字がどこから集計されたものなのかが分からない」という状態に陥りやすく、確認に時間を要することもあります。

重要なのは、各様式の役割と数字の流れを理解しておくことです。申告書の全体像を把握し、作成時の迷いや確認作業の削減を図りましょう。

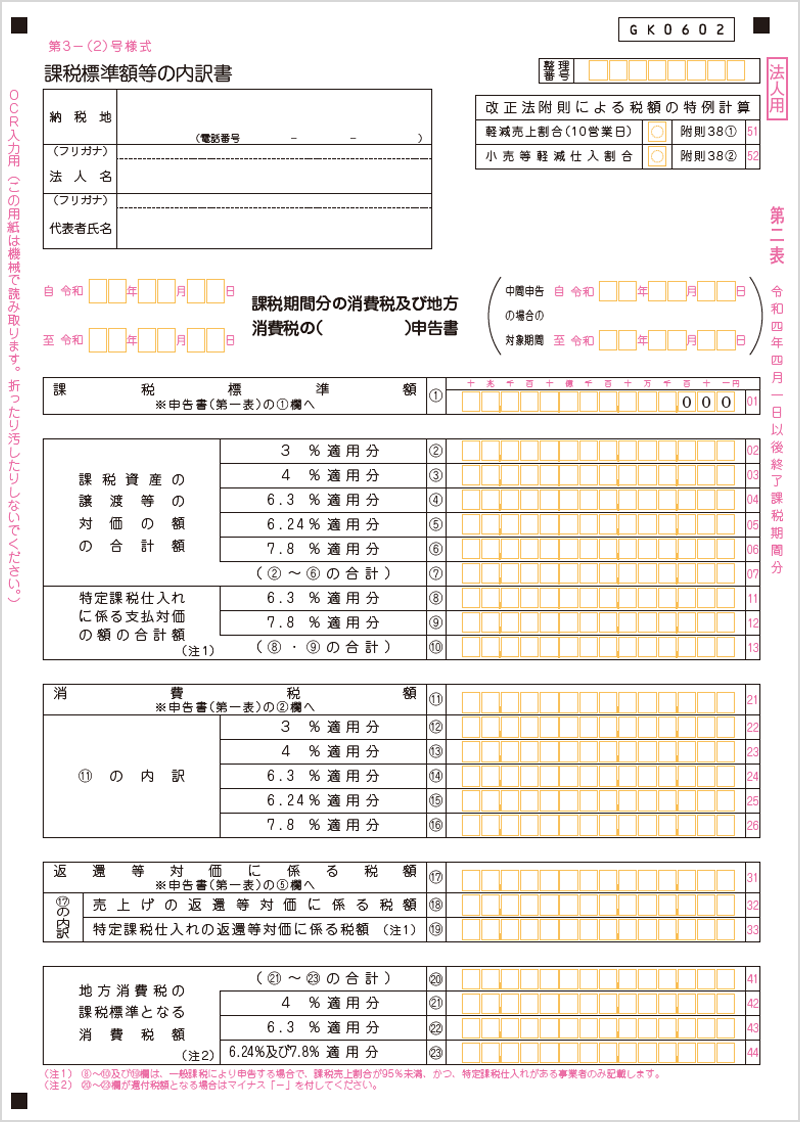

●第一表・第二表・付表の役割

消費税申告書は、原則課税と簡易課税のいずれを適用しているかによって様式が分かれています。また、それぞれに第一表、第二表、付表という様式が用意されています。これらは順番に数字がつながる構造になっており、最終的に第一表へ集約されます。

・第一表

最終的な納付税額または還付税額を確定させるための申告書です。課税売上高や仕入税額控除の結果が集約され、最終的な税額が表示されます。

・第二表

第一表に記載される数字の内訳を示す書類です。課税売上や課税仕入れを税率や区分ごとに集計した結果が記載され、第一表の数値の根拠となります。

・付表

原則課税、簡易課税などの計算方法に応じて作成する補助的な書類です。税額計算の過程を整理する役割を担っており、計算区分に応じて様式が分かれています。

出典:国税庁 PDF「消費税及び地方消費税の申告書・添付書類等」

消費税申告書の書き方のコツ

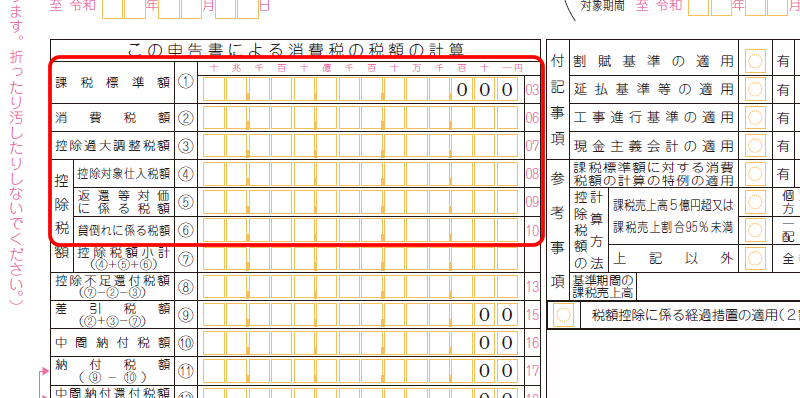

消費税申告書の作成は、一般的に次の手順で行います。

申告書は、各欄に集計済みの数値を番号順に記入していくことで、最終的な納付額または還付額が計算式に基づいて算出される構成になっています。基本的には、申告書の主要項目(①〜⑥)を正確に転記できれば、あとは計算式に従って最終税額が導かれます。

>

>重要なのは、申告書に記載する数値はすでに集計された結果であるという点です。消費税率は2026年3月現在、標準税率と軽減税率の2区分となっており、税率ごとの区分経理を行った帳簿等に基づいて申告書を作成する必要があります。

| 区分 | 標準税率 | 軽減税率 |

|---|---|---|

| 消費税率 | 7.8% | 6.24% |

| 地方消費税率 | 2.2%(消費税額の22/78) | 1.76%(消費税額の22/78) |

| 合計 | 10.0% | 8.0% |

また、インボイス制度のもとでは、原則として適格請求書等の保存が仕入税額控除の適用要件となります。つまり、日々の処理段階で「消費税の区分が正しく行われているか」だけでなく、「適格請求書等の要件確認を適切に行っているか」も申告書上の集計結果に影響するのです。

申告書作成で手間取るのは、数字そのものの計算よりも、その根拠を確認する作業です。申告書の構造と数字の流れを理解したうえで、税率区分やインボイスの保存状況まで含めて整理できているかを確認することが、申告業務を円滑に進めるためのポイントです。

消費税申告でつまずきやすい実務の課題

消費税申告は、制度や申告書の構造を理解していても、実務の現場では想定どおりに進まないことがあります。先述した「計算よりも、その根拠を確認する作業で手間取る」背景には、日常業務の中で積み重なった判断や処理の前提が影響しているケースが考えられます。

ここでは、中小企業の経理担当者が消費税申告の実務で直面しやすい代表的な課題を整理します。

① 課税区分の判断が曖昧なまま積み上がる

消費税申告では、取引が課税取引・免税取引・非課税取引・不課税取引のいずれに該当するかを正しく判断することが前提となります。

しかし実務では、勘定科目や過去の処理をもとに形式的に区分を選択し、取引実態の確認が充分に行われないまま処理が進むことがあります。交通費の立替精算や値引処理など、判断が複雑になりやすい取引ほど個別確認が後回しになりやすく、その結果、課税区分が曖昧なままデータが積み上がります。

申告書上では、これらは集計値として表示されるため、原因を特定するには膨大な帳簿データを遡って確認する必要があり、修正作業に時間を要することになります。

② インボイス制度対応が日次業務に定着していない

インボイス制度では、仕入税額控除の可否判断が必須になります。しかし、日常の業務フローで請求書の記載内容や登録番号の確認などが明確に組み込まれていないと、申告の直前に仕入税額控除の確認作業が集中する可能性があります。

特に、値引や返品、立替が絡む取引は、帳簿だけで判断するのが難しく、営業部門や現場への確認が必要となることもあります。経理部門のみで完結しない確認が発生すると、申告スケジュール全体に影響が及びます。

③ 税区分の積上げと申告書の数字が結びついていない

申告書の数字と日々の税区分や仕訳が整理されていない場合、申告時の確認作業は複雑になります。

申告書に記載する金額は、帳簿データの集計結果であるため、差異が生じた場合には仕訳レベルまで遡る必要があります。しかし、税区分の使い分けが担当者ごとに異なっていたり、過去の処理の理由が明確でなかったりすると、どこから確認すべきか判断がつきません。特に年度途中で担当者が変わった場合や、処理ルールが明文化されていない場合には、この傾向が強くなります。

取引件数が多い企業ほど、原因の特定に時間を要し、修正の影響範囲も見えにくくなります。申告書の数字と日々の仕訳がどのようにつながっているのかを把握できていない状態では、確認作業が担当者の経験に依存(=属人化)しやすくなります。

④ 処理ルールの前提が統一されていない

消費税申告では、税抜経理か税込経理かといった基本方針や、前払費用・未払費用など期ずれの扱いが結果に影響します。これらの処理ルールが明確に整理されていないと、担当者によって処理が異なる可能性があります。

特に期末に前払・未払が増加する時期や、固定資産やリース取引が関係する場合には確認範囲が広がります。処理ルールや例外対応が人に依存している状態では、申告業務の負担を安定的に抑えることは難しくなります。

消費税申告業務を安定的に進める「仕組み」とは

前章で整理した課題には、構造上の共通点があります。それは、課税区分の判断やインボイス対応、税区分の積み上げ、処理ルールの前提といった要素が日々の業務の中に分散したまま進み、申告段階でまとめて確認する必要が生じる点です。

このような状況は、担当者の経験やチェック強化だけでは根本的には変わりません。申告時に初めて確認するのではなく、会計処理から消費税の集計、申告書作成までを一連の流れとして捉え、同じ判断や確認が後から繰り返されない状態をつくることが重要です。

例えば、勘定奉行iクラウドでは、あらかじめ設定した消費税区分を仕訳伝票入力時に初期表示させることができます。勘定科目や補助科目、部門ごとに消費税区分を設定できるため、入力段階で適切な区分を選択しやすくなります。

また、課税取引と非課税取引が混在しやすい勘定科目については、補助科目の活用により取引内容を明確化できます。水道光熱費のように部門ごとに取扱いが異なる場合でも、部門単位で消費税区分を設定することで、申告に必要なデータを適切に管理できます。

[税務申告設定]メニューで設定した計算方法に基づき、消費税額の自動計算にも対応しており、日々の処理の精度向上につながります。申告時だけでなく、月次で消費税額を確認することも可能で、将来の納税額の概算を把握して資金繰りの見通しを立てることができます。

さらに、勘定奉行iクラウドで消費税申告書の作成、印刷ができるほか、電子申告・電子納税にも対応しており、申告から納税までを一連の流れで完結させることが可能です。

科目別課税対象額集計表や消費税区分明細表などの管理資料から仕訳伝票までドリルダウンできるため、申告時の確認作業も効率的に行えます。

こうした仕組みにより、入力段階から区分や計算方法が整理され、申告書作成まで一連の流れでつなげることができます。その結果、申告時に改めて確認が集中する状況を抑えることが可能になります。

おわりに

消費税申告は、毎年必ず発生する業務である一方、その進め方は企業ごとに大きく異なります。しかし、どの企業規模であっても、申告書の作成方法を工夫するだけでは毎年の負担が大きく変わるとは限りません。

申告業務を安定させる鍵は、日々の経理処理と申告業務が無理なくつながっているかどうかにあります。判断や確認がどの段階で行われ、どこで数字が集約されるのかが整理されていれば、申告は特別な繁忙業務ではなくなります。

消費税申告を「年に一度の負担」と捉えるのではなく、会計システムを含めた業務全体の設計を見直し、日常業務の延長として安定的に処理できる業務へと位置づけ直してみてはいかがでしょうか。

よくある質問

- インボイス制度への対応で、特につまずきやすいポイントは?

-

インボイス制度では、仕入税額控除の適用にあたり、適格請求書等の保存や記載内容の確認が要件となります。日常業務の中で確認手続きが定着していないと、申告直前に控除可否の確認が集中しやすい点がつまずきやすいポイントです。

- 消費税申告や納付の期限を過ぎたらどうなる?

-

消費税の申告・納付には期限があり、これを過ぎると延滞税や加算税が課される可能性があります。さらに税務署への対応など追加の実務負担が生じるため、期限を意識した業務管理が重要です。

- 消費税申告書の数字が合わないとき、どこから確認すべき?

-

申告書の金額は帳簿データの集計結果のため、数字に差異が生じた場合は、税区分や仕訳の入力内容まで遡って確認する必要があります。特に課税区分の判断やインボイス対応の状況が適切に処理されているかを、帳簿レベルで確認することが重要です。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!