電子帳簿保存法は、正式名称を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言い、1988年に制定された法律です。

法人税法や所得税法では原則7年間、会社法では10年間、帳簿や書類など国税関係帳簿書類は「紙の原本で保存する」とされていますが、この法律では申請することでそれらの書類を「電子データによる保存」、「マイクロフィルムによる保存」「スキャナによる保存」といった3つの保存方法を用いることを認めています。

また電子帳簿保存法では、仕訳帳、勘定元帳などの会計帳簿や貸借対照表、損益計算書などの決算関係書類、契約書や領収書など、現存保存が義務付けられている国税関係帳簿書類のほぼ全部を電子的保存の対象書類としています。ただし「電子データによる保存」、「マイクロフィルムによる保存」の場合は、受領した契約書や領収書などは電子データ保存が認められていません。

「スキャナによる保存」は、紙の書類をスマートフォンやスキャナを使って電子データ化し保存する方法で、一般に「スキャナ保存制度」とも呼ばれ、他の保存方法とは別に要件が設定されています。対象についても、領収書や請求書、契約書などの国税関係書類は、受領したもの、および手書き等で作成したものについてはスキャナ保存が認められていますが、会計帳簿や決算関係書類についてはスキャナ保存が認められていません。

電子帳簿保存法を導入するためには、管轄の税務署に適用を受けたい日より3ヶ月前に申請書を出し、税務署長の事前承認を受ける必要があります。

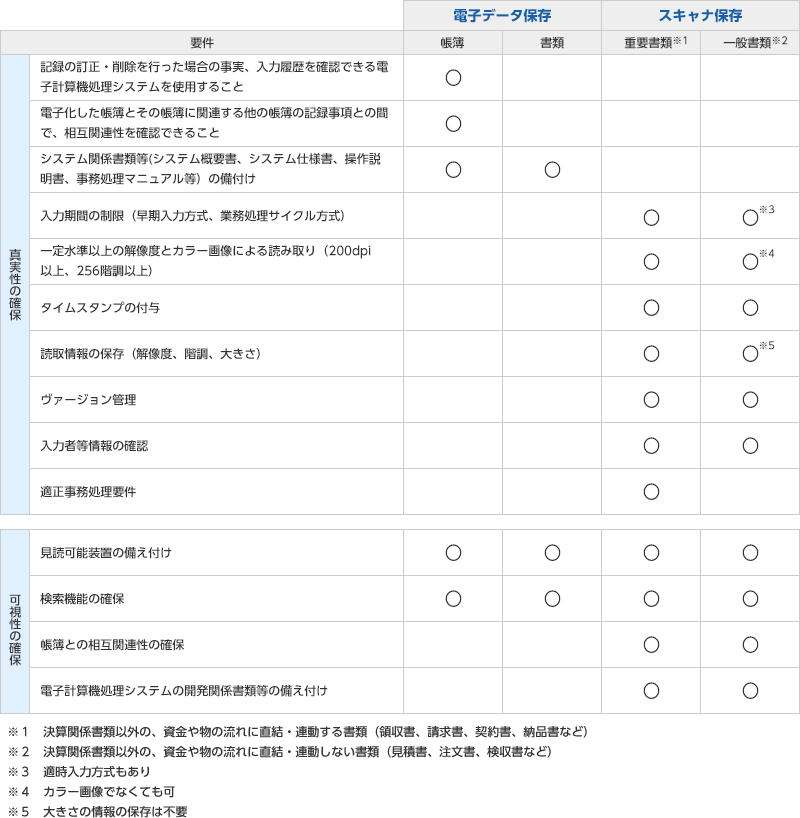

また、コンピュータで処理を行う際の記録の改ざん等が行われていないことを証明するため、「真実性の確保」「可視性の確保」の観点に基づき、保存方法によって以下ように要件が定められています。

●電磁的記録等による保存要件の概要

これらの要件は、IT化が進むにつれ繰り返し改正されてきました。例えば、2016年、2018年には、スキャナ保存制度で「スマートフォンによる撮影」が認められたり、データの原本性を表すため電子署名とタイムスタンプが必要だったのがタイムスタンプのみになったりと、様々な項目で規制緩和が行われました。また、2019年には承認以前の重要書類も電子化が認められるなど、時代に応じた業務の効率化を可能にしています。

電子帳簿保存法を導入すると、経理業務において様々なメリットがあると言われています。例えば、紙で保存すると、紙の使用量、インク代、保存棚、バインダーなどを準備するコストが必要ですが、電子化するとそれらの費用が不要になります。また、電子化することで書類を整理する必要がなくなるため、ファイリング作業や書類を探し出すといった業務の手間がなくなります。さらに、紙での保管時に起こりやすい誤廃棄や、火災等が発生した場合における消失など紛失リスクの発生も、電子化することで回避することができます。

こちらの記事もおすすめ

関連リンク