2022年1月、様々な話題を呼んだ電子帳簿保存法が改正されました。今回の改正では、全ての企業に「電子取引の紙保存禁止」が義務化されたものの、施行直前に猶予期間が設けられるなど大きな混乱を巻き起こしました。

この「電子取引の紙保存禁止」では、主に請求書に注目が集まっていますが、最近は領収書についてもデータで受領するケースが増えています。領収書もデータで授受すれば「電子取引」となるため、企業は適切に対応しなければなりません。

そこで今回は、経理担当者が日々取り扱う書類の中でもっとも多いであろう領収書について、電子帳簿保存法を踏まえどのように対応すればよいのかを見ていきます。

※ 電子取引制度義務化の猶予については、コラム「電子帳簿保存法「2年猶予」はどう捉えるべきか?「請求書等の電子保存」義務化対応をすぐ始めるべき理由と進め方」もあわせてご覧ください。

目次

- 電子帳簿保存法の電子保存要件とは

- 領収書をデータ化するメリット

- 領収書をデータ保存する際の注意点

スキャナ保存制度・電子取引制度の保存要件を押さえておこう! - どんな領収書でもデジタル運用できる会計システムが便利!

- おわりに

電子帳簿保存法の電子保存要件とは

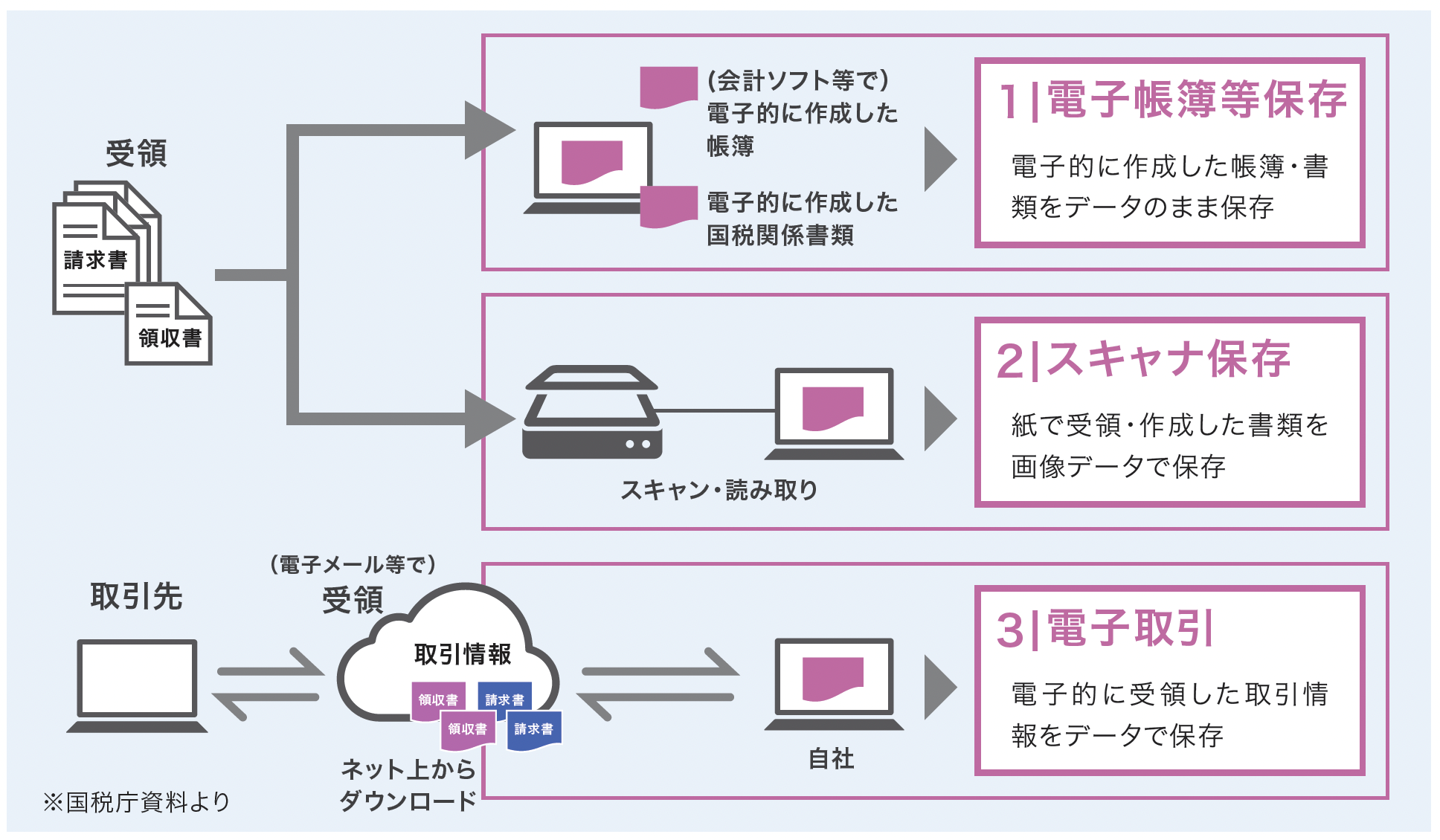

電子帳簿保存法(以下、電帳法)は、帳簿や決算書、請求書といった国税関係の帳簿茶書類について、一定の条件を満たせば紙ではなくデータでの保存を認めるという法律です。国税関係帳簿・書類の内容によって条件が変わるため、電帳法には次のように3つの制度があります。

2022年の改正では、「電子帳簿保存制度とスキャナ保存制度の保存要件緩和」「電子取引制度の義務化」「罰則規定の強化」が大きな変更点となりました。

中でも、税務署長の事前承認制度が廃止されたことは、企業にとって「いつでも好きなタイミングで紙保存からデータ保存に切り替えてよい」ことを意味し、この改正によって経理業務のデジタル化に踏み切りやすくなったといえます。

特に、これまでも紙で扱うことの多かった領収書については、「スキャナ保存時のタイムスタンプ要件の緩和」でデータ保存に切り替えやすくなりました。

これまでは、紙で受け取った領収書を電子化する場合、3営業日以内にタイムスタンプを付与する必要がありましたが、「最長で約2カ月と7日以内」に変わり、タイムスタンプを付与されていれば原本も破棄できるようになりました。紙書類に埋もれやすい経理業務にとって、紙の原本を破棄できるのは大きな変化と言えるでしょう。

ただし、一方で強化された要件もあります。電子取引においては紙保存が禁止になり、全ての企業に電子取引のデータ保存が義務化されています。領収書をデータで受け取ってしまうと電子取引の扱いになるため、この場合は電子取引制度の要件を満たさなければなりません。

つまり、紙の領収書はスキャナ保存制度を、データで授受した領収書は電子取引制度を適用することになり、管理上、多少のややこしさが発生することになるのです。

※ 電帳法の改正内容は、コラム「紙保存は要注意!2022年「電子帳簿保存法」改正後に経理担当者が押さえておくべきポイント 〜規制緩和・規制強化の内容を総ざらい」も参照ください。

領収書をデータ化するメリット

経理業務で手間のかかる業務といえば、「領収書の管理」という声が上がる企業は多いでしょう。

そんな領収書がデータで保存できると、経理業務にどのような効果があるのでしょうか。

ここでは、特に電帳法の観点から、経理業務に期待できる効果を整理してみましょう。

▶管理コストが削減できる

法人税法では、領収書は「事業年度の最終日から2カ月(事業年度の確定申告書の提出期限)が経った翌日から7年間」保存が義務づけられています。(繰越欠損金控除の適用を受ける場合の保存期間は10年)

これまで多くの企業で行われてきたように、紙で保存する場合は、領収書をファイリングして専用の保管スペースで管理することになります。

適切なタイムスタンプの付与などスキャナ保存制度の要件を満たしてデータ化すれば、データが保存対象となるため、原本は破棄できるので保管スペースを確保する必要はなくなります。キャビネットの購入や部屋の確保、保存ファイルや台紙などの経費、整理作業にかかる人件費など、管理費用を大幅に削減できます。

また、紙の領収書には劣化・破れや汚れ、紛失といったリスクがつきまとっていましたが、データ保存になれば、こうした不安を払拭できます。自社に保管せず、セキュリティも万全なクラウドサービスを活用するとさらに安心でしょう。

▶検索作業が大幅に効率化できる

これまでも、紙の証憑類を検索する際に、相当の時間を費やした経験をお持ちの経理担当者も多いのではないでしょうか。紙で保管していると、目当ての証憑類を探すには目星をつけたファイルのページを1枚1枚探していくしかありません。

領収書をデータ保存してしまえば、領収書の発行日や発行者など、指定した検索項目で容易に調べることができ、ほしいデータを数秒で見つけられ作業時間を大幅に削減できます。内部監査や税務監査などで特定の領収書の提出を求められた場合も、すぐに探し出せ対応することができます。

▶会計処理の業務負担が軽減する

2022年の改正法から適正事務処理要件(相互けん制、定期検査など)が廃止になったことで、紙の原本と画像との突合作業が不要になっています。経理担当者はデータを確認・承認するだけでよく、業務にかかる負担は大幅に軽減されます。データで受け取った領収書も、電子取引制度によってデータ保存が義務化されているため、これまでのように紙に出力する必要はありません。

また、市場で提供されている多くの電帳法対応型の会計システムには、電子取引データの自動仕訳ができる機能を搭載しているものも多くあり、仕訳業務も簡略化・効率化することができます。最近では、AI-OCRのような画像から取引情報を読み取る機能もあり、領収書をデータ化することで会計業務を高いレベルで効率化できるようになります。

▶経費精算手続きをデジタル化できる

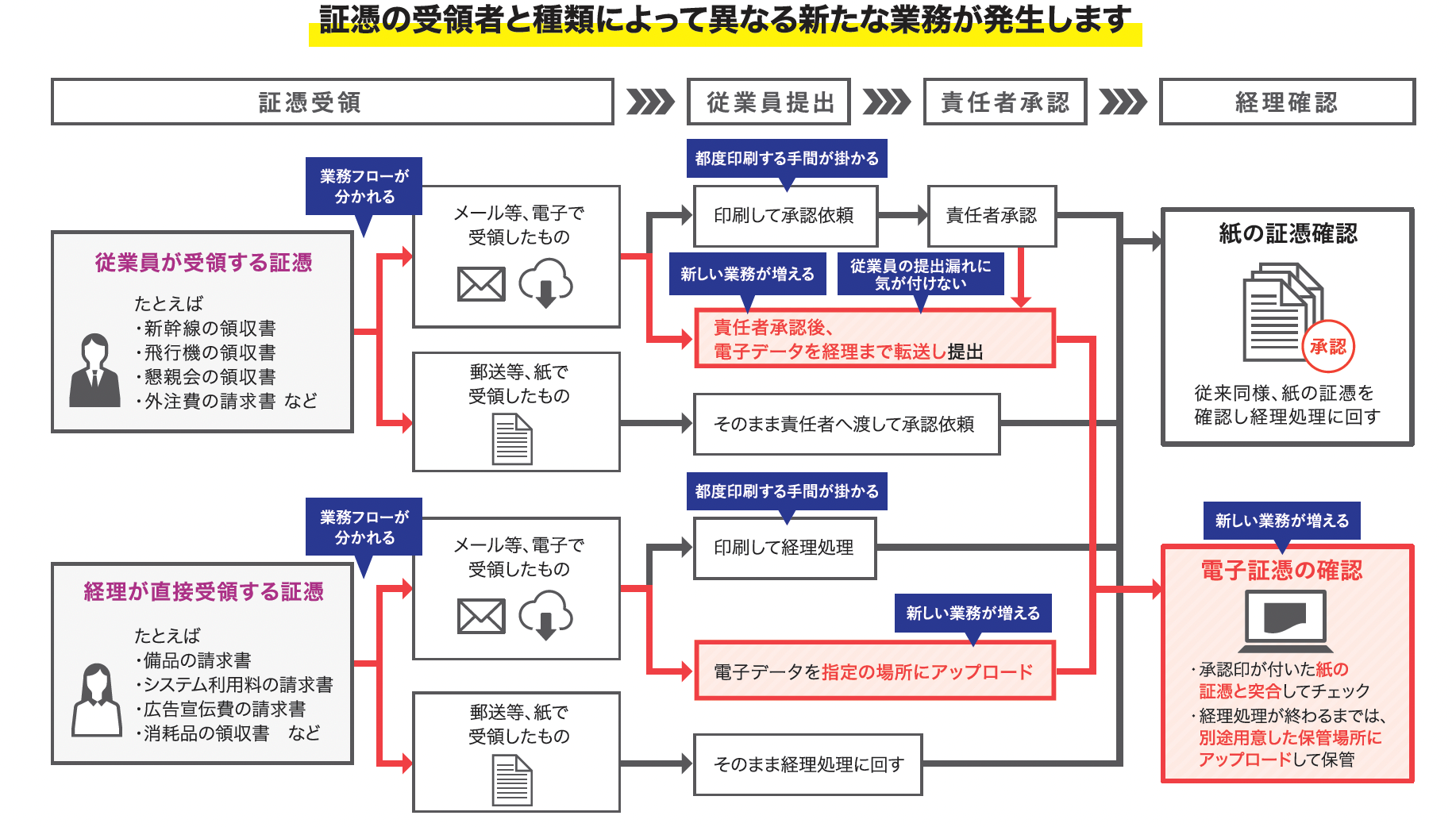

領収書のデータ保存を可能にすると、従業員が受領した紙の領収書を経費精算する際に、データで申請してもらう仕組みを導入すれば、経費精算業務もデータで確認・承認することができます。

例えば、受け取った紙の領収書をスマートフォンで撮影し、その画像データで精算手続きを行うという仕組みにすると、経理担当者がスキャンせずともデータで経理部門に届くことになります。(従業員がスキャン・アップロードしたタイミングでタイムスタンプが付与される、または訂正・削除がされていないことを証明できることが必要です)従業員にとっても、外出先やテレワーク時でも経費精算の手続きが行えるので、領収書をうっかり汚したり破ったり、紛失する等の心配から解放されます。

領収書をデータ保存する際の注意点

スキャナ保存制度・電子取引制度の保存要件を押さえておこう!

領収書をデータ保存する場合、どのような形で授受したかによって、適用される電帳法の保存要件が異なります。

●紙で授受した領収書の場合

紙で授受した領収書をデータ化して保存する場合は、スキャナ保存制度の保存要件を満たす必要があります。

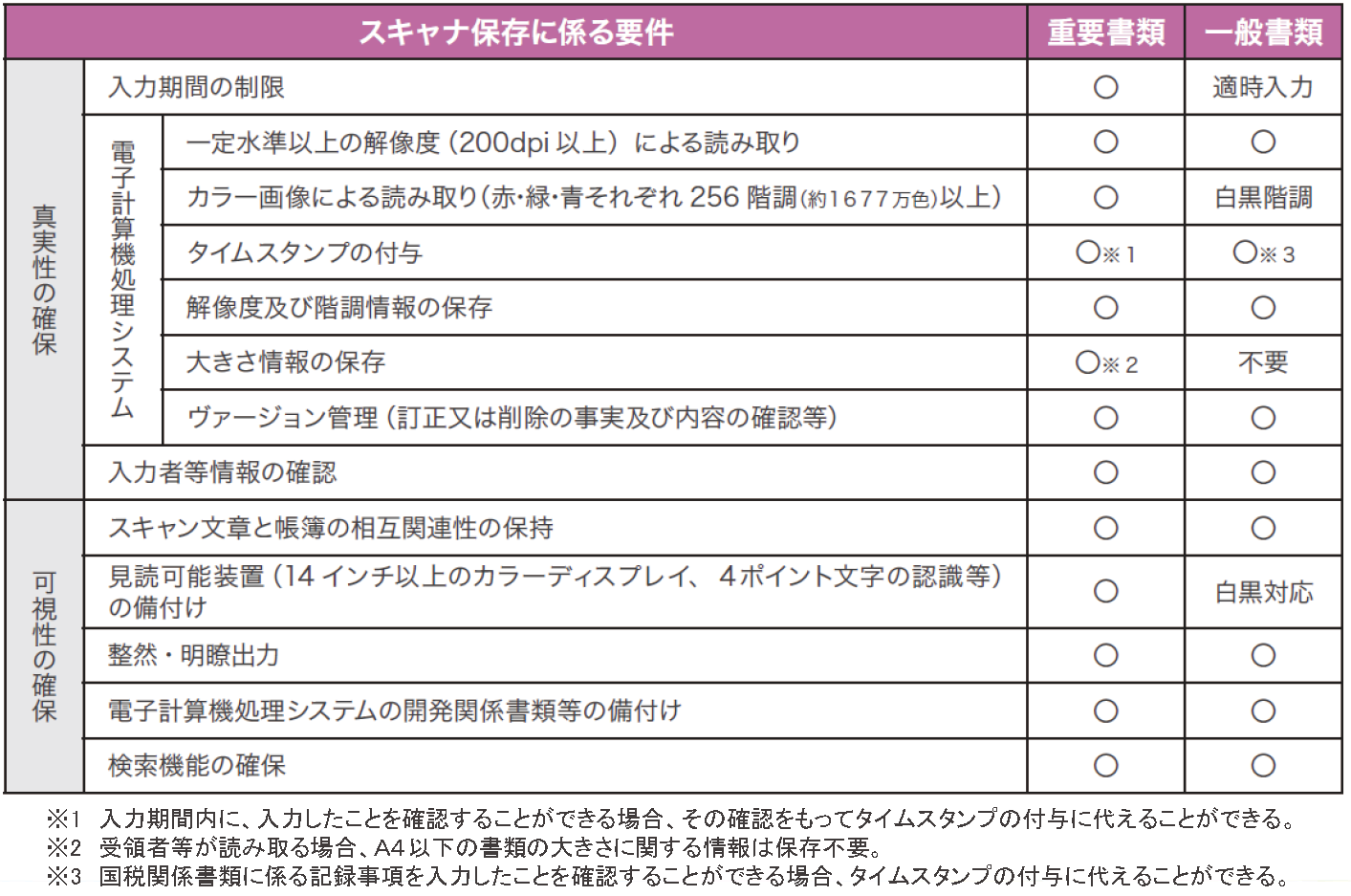

スキャナ保存制度の保存要件は次のようになっており、領収書は重要書類にあたるため、これら全ての項目を満たす必要があります。

「入力期間の制限」「検索機能の確保」「スキャン文書と帳簿の相互関連性の保持」については、自社内で運用方法を検討しなければなりません。(その他の要件は、会計システムで必要となります)

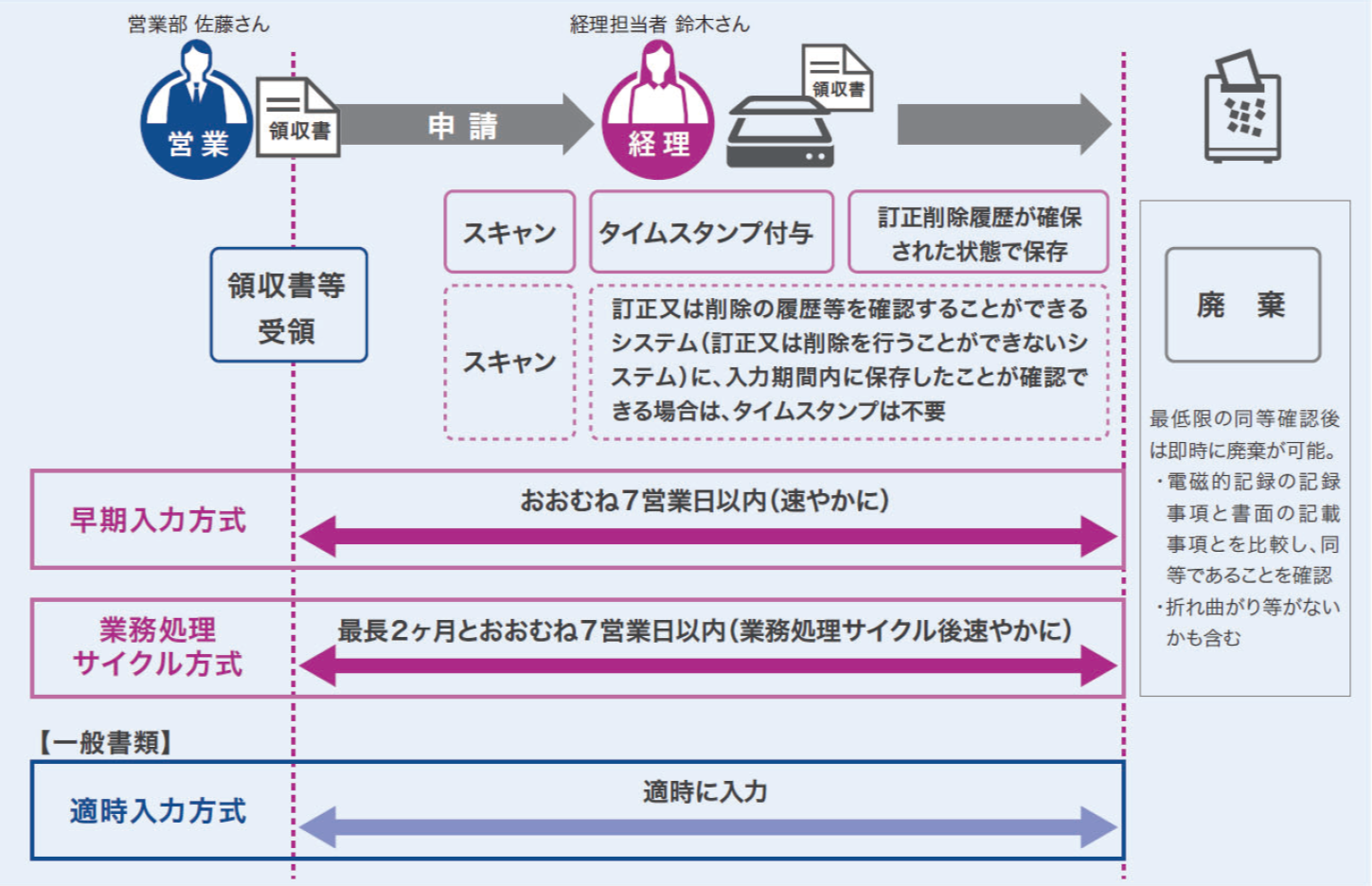

特に領収書の「入力期限の制限」は、次のように早期入力方式と業務処理サイクル方式から選択できます。それぞれ処理できる期間が異なりますので、自社の業務サイクルに合わせて選択するとよいでしょう。(ただし、業務処理サイクル方式は、国税関係書類の作成または受領から入力作業までの各事務の処理に関する規定を定めている場合に限ります)

<領収書のデータ保存に適用できる「入力期限の制限」>

また、スキャンされた画像には、タイムスタンプを付与するなど、訂正・削除がされてないことを証明できる状態で保存する必要があります。画像データを全く変更できない、保存データが読み取り直後のデータだと証明できるシステムであれば、タイムスタンプが付与されていなくても問題ありません。「タイムスタンプがない」「訂正・削除履歴が確保された状態で保存されていない」場合は、電帳法の適用が認められませんので、紙の領収書が税法上の保存対象となります。

●データで授受した領収書の場合

メールやWeb、EDIなどを介して領収書をデータで受け取った場合は、電子取引とみなされるため、電子取引制度の保存要件を満たさなければなりません。

電子取引制度の保存要件は次のようになっています。

<電子取引制度の保存要件>

-

● システム概要を記した書類の備付け

- ※ 自社開発のプログラムを使用する場合のみ

-

● 見読可能装置の備付け

-

● 検索機能の確保

- ①取引年月日その他の日付、取引金額及び取引先を検索の条件として設定することができること

- ②日付又は金額に係る記録項目についてはその範囲を指定して条件を設定することができること

- ③二以上の任意の記録項目を組み合わせて条件を設定することができること

※ 税務職員による質問検査権に基づくデータのダウンロードの求めに応じることができる場合には②③の要件は不要

-

● 次のいずれかの措置を講じること

- ① タイムスタンプが付与されたデータを受領

- ② 速やかに(またはその業務の処理に係る通常の期間を経過した後速やかに※)タイムスタンプを付与

※ 取引情報の授受から当該記録事項にタイムスタンプを付与するまでの各事項に処理に関する規程を定めている場合に限る。 - ③ データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用

- ④ 訂正削除の防止に関する事務処理規程を策定、運用、備付け

ただし、選択制となっている4つの措置については、領収書データのタイプに応じて適・不適があります。

例えば、「データの訂正削除を行った場合にその記録が残るシステムまたは訂正削除ができないシステムを利用」する措置については、電子領収書を発行するクラウドサービスからの授受やEDI取引データが対象となり、メールやWebなどから受け取った領収書データは非対象となります。また、「タイムスタンプが付与されたデータを受領」については、取引先が必ずしもタイムスタンプを付与した状態で発行するとは限りません。自社でもタイムスタンプが付与できる体制を整えるか、もっとも柔軟な「訂正削除の防止に関する事務処理規程を策定、運用、備付け」を選択するのが無難でしょう。

●スキャナ保存制度・電子取引制度ともに注意しておきたい要件

領収書をデータ保存する際、いずれの制度でも注意しておきたいのは、「検索機能の確保」です。

スキャナ保存制度で求められる「検索機能の確保」も、電子取引制度と同じ要件を満たす必要があります。

「電子帳簿保存法対応」となっている会計システムなら、基本的にこの検索機能は装備されています。こうした会計システムを利用することで、領収書のデータ保存にかかる労力も変わってくることでしょう。

どんな領収書でもデジタル運用できる会計システムが便利!

法令上は、国税関係帳簿・書類は正しく一定期間保存されていれば、紙とデータが混在しても、またデータの格納先や保存方法が複数にわかれても差し支えないとされています。

しかし、単純にデータを保管することだけに注目していては、経理業務の負担が増えてしまう可能性があります。

例えば、これまではデータで受領した領収書も、紙の領収書と同様に印刷して提出してもらっていた場合、このフローをそのままに最終的な保管方法だけをデータ化してしまうと、回覧した紙の書類とデータの突合作業が必要になります。結局ペーパーレス化も進まず、今後受領する領収書データが増えれば増えるほど、業務課題として大きくなってしまうでしょう。

また証憑の保管作業も、紙の書類の中からデータのあるものを仕分けし、紙とデータそれぞれに要件を満たした形で適切に保管する必要があります。もちろん、紙の領収書がなくならない限り、保管スペースの確保や保管コストの削減はできません。

領収書をデータ保存に切り替えるにあたって、新たな業務課題の発生を防ぐには、紙に戻すことなく従業員が提出する段階からデータで一連の業務フローを統一できる環境が必須になるでしょう。

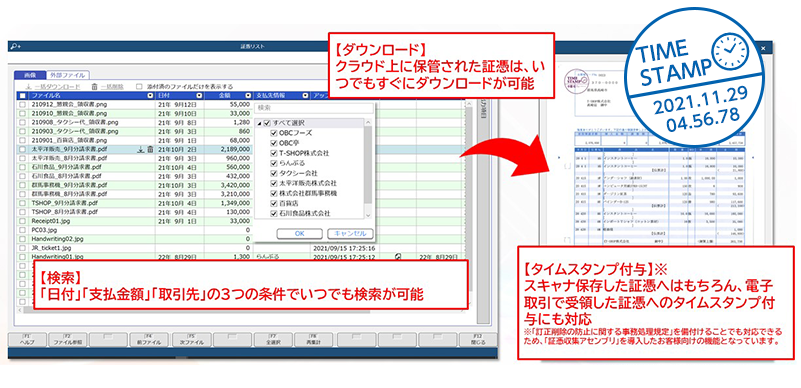

例えば、勘定奉行iクラウドなら、データで受領した領収書は、印刷せずにデータのままで提出・回覧することができます。紙の領収書も、従業員がスキャンしてPCやスマーフォトンから画像データで提出することができるので、データでの受領分と同じ業務フローで運用することが可能です。撮影した画像データは、アップロードする際に解像度や色階調などを自動でチェックする機能が搭載されているため、電帳法に準じたデータのみを保存することができます。

取引の入力作業は画像データを見ながら入力でき、登録済みの情報から判断して入力候補を自動推測します。AI-OCRオプションを追加すれば、領収書の画像から支払処理、仕訳処理に必要な情報を自動でデータ化できるので、従業員が提出する際の入力ミスも軽減することができます。

また、証憑収集オプションを追加すれば、上長が支払内容をチェックし承認した時点でタイムスタンプを付与することもでき、領収書の画像データと取引情報はセットで奉行iクラウド上に保管されます。保管されたデータをリスト化して日付・金額・支払先でいつでも検索できるようになっています。

おわりに

領収書の処理は、ほぼ毎日発生する日常的な業務の1つです。作業自体はさほど難しくはないものの、1件1件の対応時間が積み重なると、結果的に膨大な手間と時間がかかりやすくなります。

2022年の法改正で義務化された電子取引の紙保存禁止については、「対応が厄介」と感じているかもしれませんが、データで受け取った領収書をわざわざ印刷してファイリングする労力、そのファイルを保管するスペースの問題、膨大なファイルから1件の領収書を探す時間や手間・・・これら一切を削減できる点に目を向ければ、領収書をデータで管理することで得られるプラスの影響は計り知れません。

この法改正を機に、経理業務のデジタル化はさらに加速していくと予測されています。「電子取引のデータ保存」完全義務化に猶予期間ができた今こそ、領収書の処理業務から業務改善を図ってみてはいかがでしょうか。

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!