2025年の年末調整は、税制改正の影響を受け大きな変更が加えられます。2024年の年末調整で定額減税対応に悩まされた担当者の中には、すでに不安を感じている方も少なくないのではないでしょうか。

そこで今回は、2025年の年末調整の変更点について、ポイントをわかりやすく解説します。

目次

- 2025年(令和7年)の年末調整はどう変わる?

- 2025年の変更点1:基礎控除・給与所得控除の引き上げ

- 2025年の変更点2:扶養控除・配偶者控除などの所得要件が緩和

- 2025年の変更点3:特定親族特別控除の新設

- 令和8年分以後の給与の源泉徴収事務への影響

- 2025年の年末調整手続きにおける注意点

- “デジタル化”なくして年末調整を乗り切るのは困難な時代に

- おわりに

2025年(令和7年)の年末調整はどう変わる?

2025年の年末調整は、令和7年度税制改正の影響を受け、各種控除の内容や申告書に大きな変更が加えられます。

特に今回は、いわゆる「年収の壁」への対策として、所得税の控除制度が見直されました。これにより、課税対象額だけでなく、各種控除の対象判定にも影響が及び、手続き事務や確認でミスが起こらないように注意する必要があります。

※政府の「年収の壁」対策については、コラム「税制改正で「年収の壁」が変わる!制度の見直しに伴う実務対応ポイントを解説」を参照ください。

国税庁の発表によると、主な変更点は次の3点です。

<令和7年度税制改正における所得税関係の変更点>

- 基礎控除・給与所得控除の引き上げ

- 扶養控除・配偶者控除などの所得要件が緩和

- 特定親族特別控除の新設

次章からこの改正内容を詳しく確認していきましょう。

なお、2024年に実施された「定額減税」は、2024年の限定措置だったため、2025年分で対応する必要はありません。

2025年の変更点1:基礎控除・給与所得控除の引き上げ

2025年の年末調整から、基礎控除と給与所得控除の控除額が引き上げられることになりました。

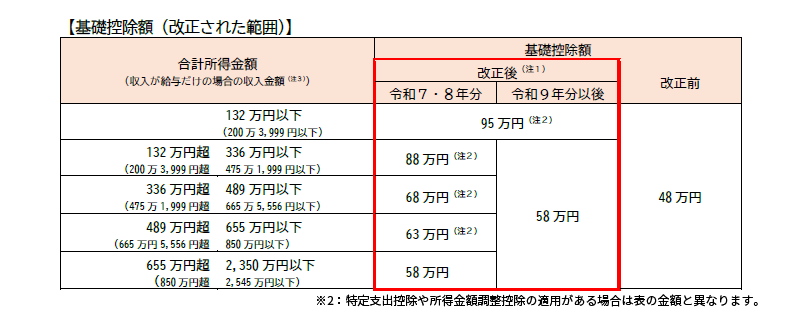

●基礎控除の引き上げ

基礎控除については、次のように48万円から最大95万円まで段階的に引き上げられます。

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

従来は一律48万円となっていましたが、2025年は合計所得金額に応じて58万円〜95万円の範囲で控除されることになります。これは、2025年・2026年の暫定的措置となっており、2027年以降は一律58万円の控除になります。

ただし、合計所得金額2,350万円超に対する基礎控除額は、従来通り、段階的に48万円〜16万円の間で減額措置が適用されます。

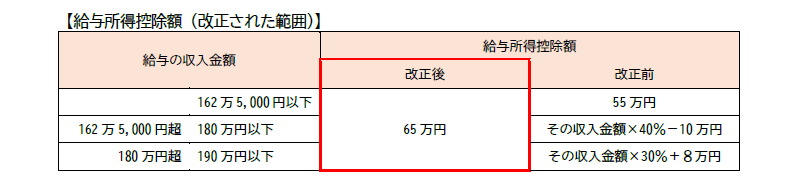

●給与所得控除の引き上げ

給与所得控除については、これまでは年収額(=給与等の収入金額)に応じて55万円を最大として段階的に設定されていた控除額が、一律65万円に引き上げられます。

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

2025年の変更点2:扶養控除・配偶者控除などの所得要件が緩和

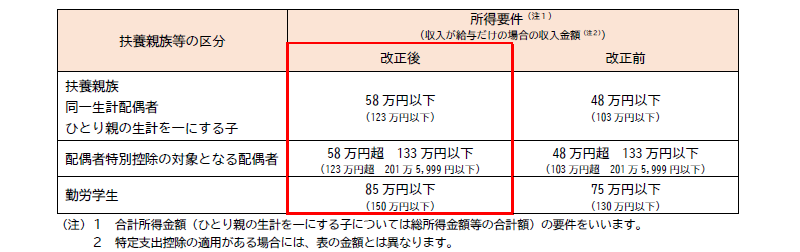

基礎控除・給与所得控除が引き上げられたことにより、扶養親族や配偶者などの所得要件も次のように見直されました。

<扶養親族等の所得要件>

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

これにより、昨年までは対象外だった「年収103万円〜130万円未満の家族(妻・子・親など)」が控除対象になる可能性があります。勤労学生控除についても、合計所得金額の要件が「75万円以下」から「85万円以下」へと引き上げられ、これによりアルバイト収入がある学生でも控除対象になりやすくなりました。

なお、この改正は、2025年12月1日以後に支払う給与から適用※されるため、「新たに扶養控除等の対象となる扶養親族等がいる」ことになった従業員は、「令和7年分給与所得者の扶養控除等(異動)申告書」にその旨を追記して提出する必要があります。

また、従業員のうち公的年金等の受給者が、令和7年分の所得税について新たに扶養控除の適用を受ける場合は、原則として確定申告での対応が求められます。

※2025年11月までの給与および公的年金等の源泉徴収事務に変更はありません。

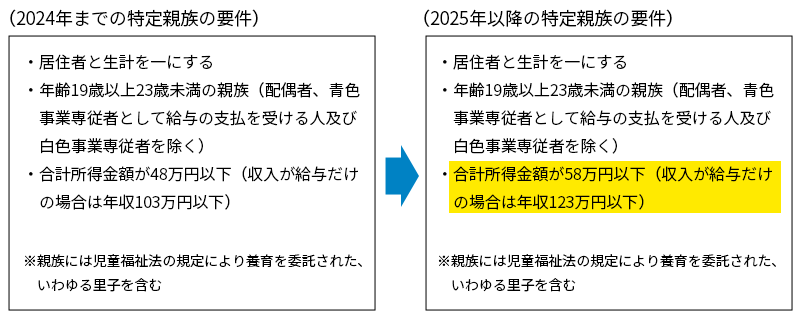

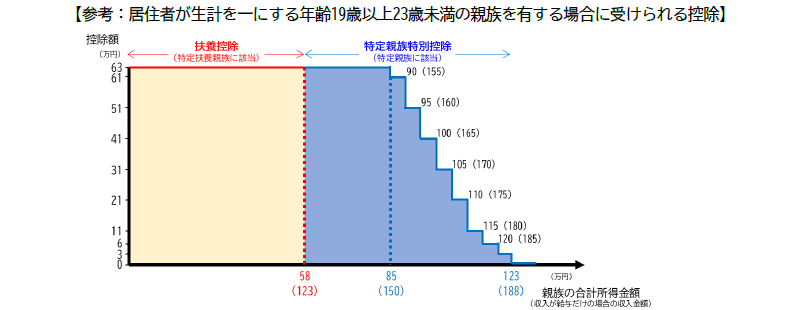

2025年の変更点3:特定親族特別控除の新設

基礎控除の引き上げに伴い、大学生の年代の子ども(19歳以上23歳未満)がいる世帯の税負担を軽減するため、「特定親族特別控除」が創設されました。これは、従来、いわゆる「103万円の壁」を意識して就業調整をしていた学生アルバイトに対する措置で、特定親族にあたる扶養親族の合計所得金額に応じて段階的に特別控除が受けられるというものです。

そもそも、扶養控除には扶養親族の年齢、同居の有無などによって、次のように控除額が決まっています。

出典:国税庁「No.1180 扶養控除」

このうち、特定扶養親族として控除を受けることができる要件が、次のように変わります。

しかし、より多くのアルバイト収入を得る大学生がいる場合、この控除が適用されなくなるため世帯への税負担が大きくなります。そこで、この年齢層に対しては、次のように所得の多寡に応じて段階的な控除が適用されることになりました。

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

つまり、合計所得金額が58万円以下(年収123万円以下)であれば「特定扶養親族」として扶養控除が適用され、合計所得金額58万円を超える場合(年収123万円超)は特定親族特別控除が適用されることになります。また、特定親族特別控除は、所得が増えるほど控除額は少しずつ減額され、最終的に合計所得金額が123万円(年収188万円)を超えると適用対象外となります。

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

この控除を適用するには、新たに準備された「給与所得者の特定親族特別控除申告書」を提出しなければなりません。ただし、次のように特定親族特別控除の適用を受けられないことがあるため、注意が必要です。

- 2人以上の居住者の特定親族に該当する親族がいる場合、その親族は、これらの居住者のうちいずれか1人の特定親族にのみ該当するものとみなされます。

- 居住者の特定親族に該当する親族が他の居住者の配偶者特別控除の対象となる配偶者にも該当する場合には、その親族は、これらの居住者のうちいずれか1人の特定親族または配偶者特別控除の対象となる配偶者にのみ該当するものとみなされます。(配偶者特別控除との重複制限)

- 親族の双方がお互いに適用を受けることや、この控除の適用を受けている親族を特定親族として適用を受けることはできません。(相互適用の禁止)

令和8年分以後の給与の源泉徴収事務への影響

これらの年末調整に関する変更に伴って、2026年分以降の給与の源泉徴収事務にも影響が発生します。

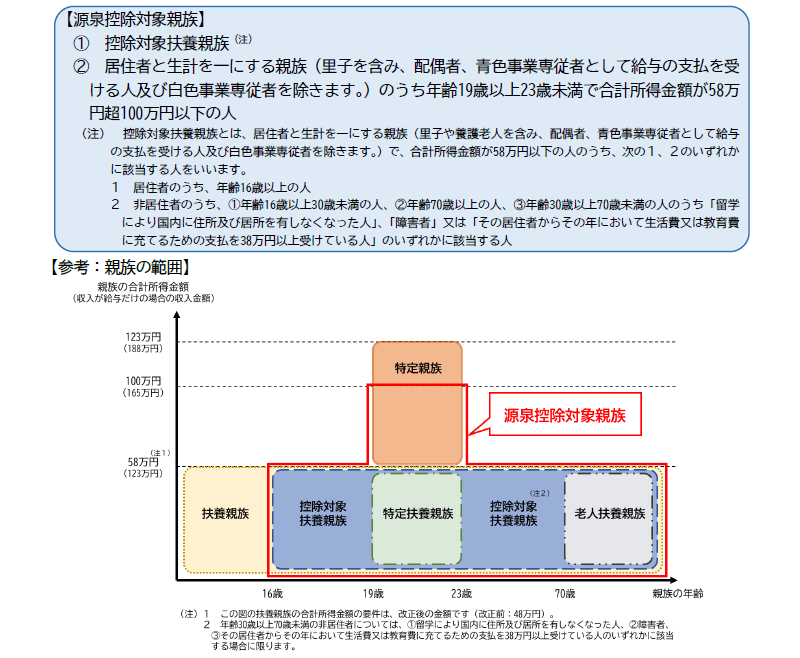

●源泉控除対象親族の変更

特定親族特別控除が新設されたことに伴い、2026年分からの源泉控除対象は次のようになります。

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

これにより、2026年分からの給与の源泉徴収事務では、「源泉控除対象配偶者」と、新たな「源泉控除対象親族」に該当する人数で扶養親族等の数を算定することになります。(令和7年分までの源泉徴収事務は、「源泉控除対象配偶者」および「控除対象扶養親族」の数をもとに扶養親族等の数を算定します)

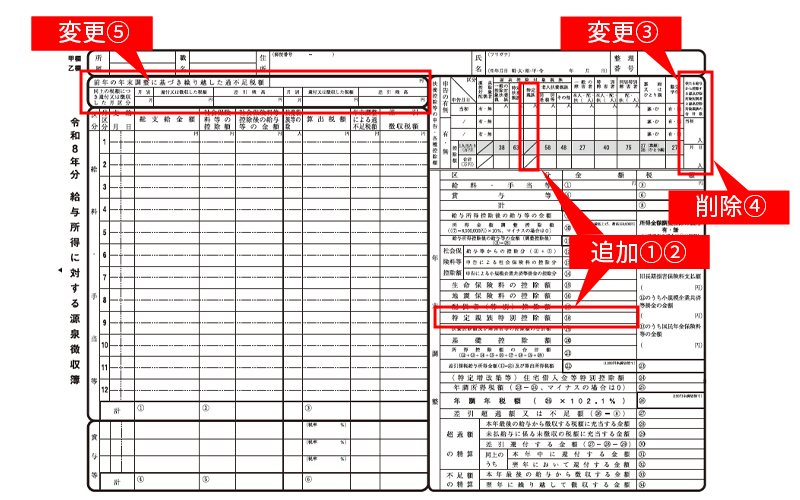

なお、源泉徴収簿は、次のように様式が変更されているため、必ず「令和8年分」の様式を用いましょう。

<源泉徴収簿の変更点>

- ① 「年末調整」に「特定親族特別控除額」欄を追加

- ② 「扶養控除等の申告・各種控除額」に「特定親族」欄を追加

- ③ 「従たる給与から控除する源泉控除対象配偶者と控除対象扶養親族の合計数」を「従たる給与から控除する源泉控除対象配偶者と源泉控除対象親族の合計数」に変更

- ④ 「配偶者の有無」欄を削除

- ⑤ 「前年の年末調整に基づき繰り越した過不足税額」等の欄位置を変更し、「賞与等」を1行削除

出典:国税庁 PDF「令和8年分退職所得に対する源泉徴収簿」

2025年の年末調整手続きにおける注意点

2025年の年末調整では、申告書の内容や控除制度が大きく変わることから、実務の現場で混乱が起きやすいことが予想されます。年末調整が始まるまでに、制度を正しく理解し、社内フローに落とし込む準備を済ませておきましょう。

ここでは、実務担当者が年末調整を進める際に留意しておきたいポイントを紹介します。

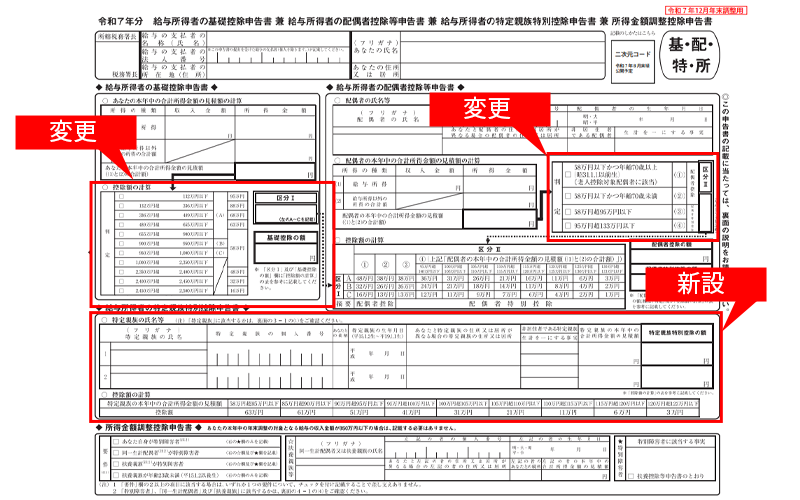

●「基・配・所」申告書が複雑化するため記入ミスに注意!

2025年の年末調整は、紙の様式が大きく変更されます。

これまでの「給与所得者の基礎控除申告書 兼 配偶者控除等申告書 兼 所得金額調整控除申告書」は、新たに「給与所得者の特定親族特別控除申告書」が統合され、1枚で4つの申告ができる様式に変更されます。

出典:国税庁 PDF「令和7年分 給与所得者の『基・配・特・所』申告書」

複数の控除を1枚にまとめることで提出書類は簡素化されますが、書面が複雑化したことで内容の把握や誤記のリスクが高まっています。該当者にとっては「自分が書くべき箇所が分かりづらい」など記載時に迷う可能性があるため、記入例を見せながら説明するなど細やかな配慮が必要となります。

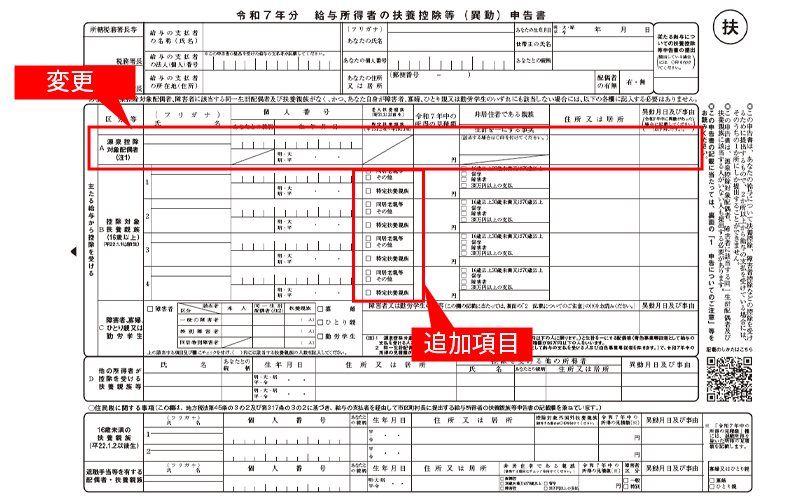

●「マル扶」申告書の源泉控除対象親族の記入漏れに注意!

「扶養控除等(異動)申告書」(以下「扶養控除申告書」)についても、次の様式変更がされています。

- ① 「控除対象扶養親族」記載欄が「源泉控除対象親族」記載欄に

- ② 「源泉控除対象親族」が「特定親族」に該当する場合のチェック欄追加

出典:国税庁 PDF「令和7年分 給与所得者の扶養控除申告書」

2026年分からの給与の源泉徴収事務は、扶養控除申告書に記載された「源泉控除対象親族」をもとに計算することになっています。そのため、扶養控除申告書で記載漏れがないよう、従業員への周知を徹底し、確認作業でも注意しておく必要があります。

●控除額の計算ミスに注意

基礎控除や給与所得控除の引き上げ、特定親族特別控除の新設など、2025年の年末調整では控除額の条件や判断基準に複数の見直しが行われています。そのため、例年と同じように処理をすると、控除額の誤適用や判定ミスが起きやすくなります。

計算ミスを防ぐには、申告書の記載内容が正しいか厳密にチェックする必要があります。

特に2025年は計算ミスや認識漏れなど発生しやすいため、なるべくデジタル処理しておくことが差戻等の回数も減り、業務効率につながります。

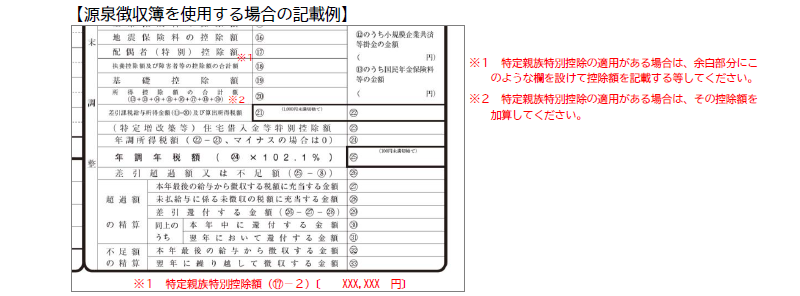

① 源泉徴収簿を利用する場合

源泉徴収簿を利用する場合、国税庁ホームページに掲載されている「令和7年分給与所得に対する源泉徴収簿」右側の「年末調整」欄では、特定親族特別控除を含めた計算はできません。特定親族特別控除を適用する場合は、余白部分を用いるなどして対応する必要があります。

出典:国税庁 PDF「令和7年度税制改正による所得税の基礎控除の見直し等について(源泉所得税関係)」

② 年末調整申告専用のクラウドサービスを利用する場合

クラウドサービスを利用する際は、控除額や様式の変更がちゃんと反映されているかを確認することが大切です。

クラウドサービスは、自動で法制度対応されているのが基本ですが、過去の申告データが参考にできるかはサービスによって異なります。過去の申告データを利用できないタイプの場合は、扶養親族の年収計算や控除額計算が正しいかをしっかり確認する必要があります。

③ 国税庁「年調ソフト」を利用する場合

年調ソフトは、毎年最新のソフトをダウンロードする必要があります。そのため、時期が近づいたらソフトの入手方法やダウンロード方法をチェックしておくことをおすすめします。

“デジタル化”なくして年末調整を乗り切るのは困難な時代に

ここまで見てきたように、2025年の年末調整は控除適用条件の判定が複雑になっています。

扶養親族の合計所得金額が48万円をわずかに超えるだけで控除対象から外れたり、特定扶養親族として63万円の控除を適用するか否かが分かれたりと、ごくわずかな情報の違いが税額に大きな差を生むため、扶養親族の所得判定を間違えないよう、これまで以上に慎重に進めなければなりません。

現在、法定調書の電子申告は「前々年度の発行が100枚以上」の企業に義務づけられているため、徐々に年末調整手続きから電子化する動きは見えているものの、いまだ年末調整手続きを紙で行っている企業は一定数存在します。しかし、今後税制改正がさらに複雑になってくるため、手作業で記入・チェックを行う業務フローでは、ますますミスをカバーしきれなくなるというリスクが高まります。

これからの年末調整には、従業員からの申告精度を高め、計算ミスを防ぐ仕組みが必須になりつつあるのです。

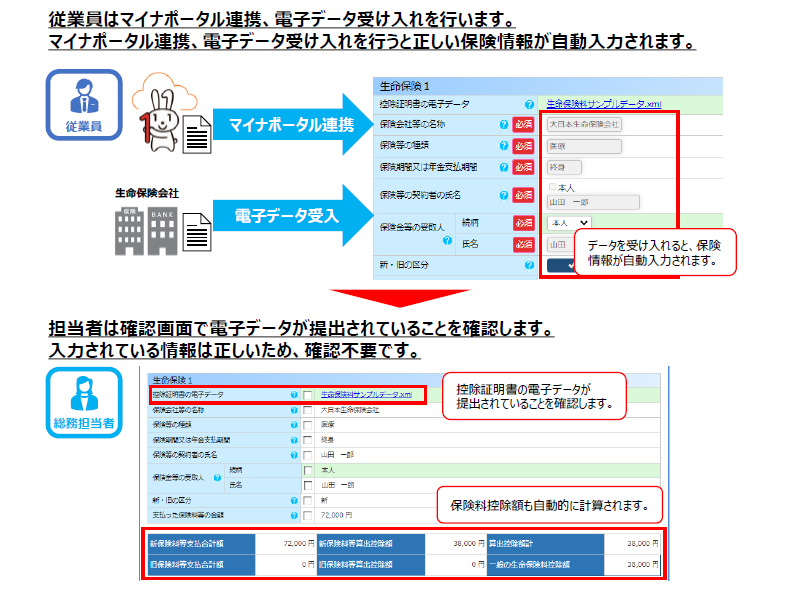

一方、近年は生命保険料などの控除証明書も電子発行されるケースが増えています。住宅ローン控除も、マイナポータル連携により「住宅借入金等特別控除証明書」「年末残高等証明書」をオンラインで取得できるようになっています。

このように、提出すべき証明書の多くも電子化しており、「年末調整=紙」という考え方を見直さなければならない時代がきています。

市場では、こうした時代の流れを受け、年末調整申告用のクラウドサービスも数多く提供されています。しかし、それぞれに特徴が異なり操作性も違うため、使い勝手の面では慎重に選ぶことが求められます。

例えば奉行Edge 年末調整申告書クラウドの場合、自動で最新の法制度に対応しているため、税額計算などの検算も安心して行えます。

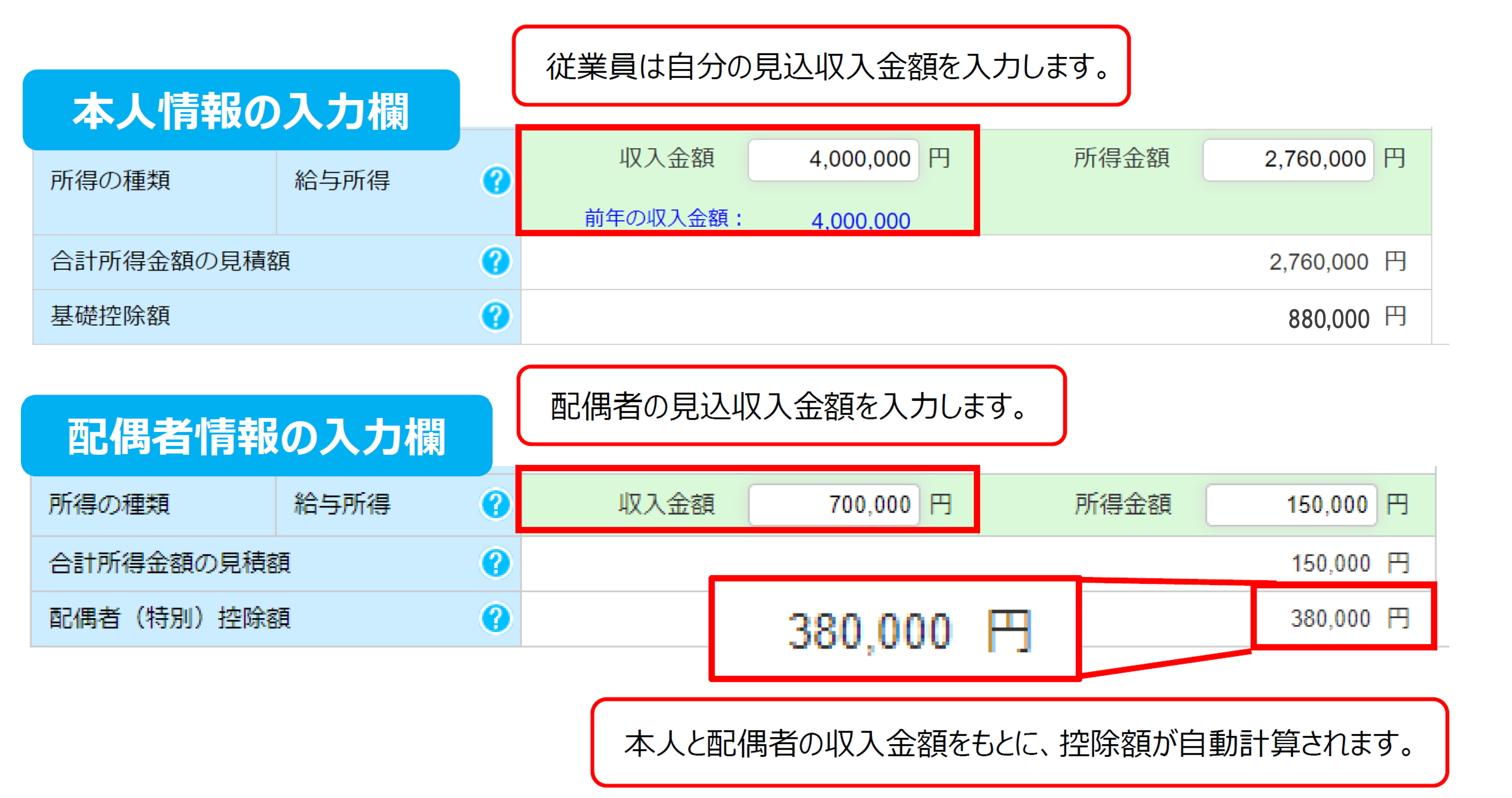

従業員は、画面に従って入力項目に必要な情報を入力するだけでよく、入力された年収額から自動計算して控除額が表示されるため、安心して申告手続きができるでしょう。

控除証明書データの受入やマイナポータルとの連携もでき、保険料控除や住宅ローン控除の額が申告画面に自動入力され、控除額も自動で計算されます。2年目以降は、前年に申告した内容が自動的に複写されるため、住宅ローン控除などは毎年変動する年末調整残高を入力するのみで処理が完了します。

※控除証明書が紙の場合でも、内容を転記するだけで控除額が自動計算されます。

提出状況や内容の確認、差戻も、すべてオンラインで完結でき、年末調整申告手続き業務が紙で行うよりも約8割の時間削減が可能です。(OBC調べ)

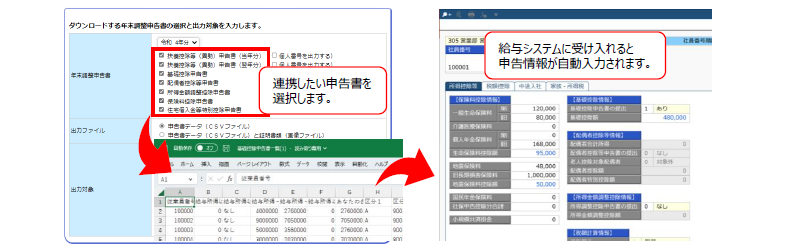

また、申告情報はCSVファイルで給与システムに連携できるため、誤入力の心配もなく、正確な税額計算が可能になります。給与奉行iクラウドには自動連携で取り込めるため、申告情報の転記ミスや重複作業もなく、正確な税務処理と業務効率の両立を実現できます。

おわりに

ここ数年税制が複雑化している中、年末調整手続きはもはや紙で対応する時代ではなくなってきていると言っても過言ではないでしょう。

計算処理の迅速化と正確性を両立させる上でも、年末調整の電子化は欠かせない取り組みです。

しかし、「とにかくデジタル化できれば良い」わけではなく、サービスの特徴を活かして、自社の特性に合ったサービス選びも肝心です。

「必要情報を入力するだけで控除額を自動計算してくれる」といった基本機能はもちろん、奉行Edge 年末調整申告書クラウドのように「前年の情報を参考にできる」機能なども活かして、従業員も担当者も、「制度に振り回されない」体制を整えていきましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!