国税庁の発表によると、インボイス発行事業者登録には2023年7月時点で350万件以上の個人・法人が申請済みのようです。このことから、ほとんどの国内企業がインボイス制度開始前に対応準備を進めていることが推測できますが、中には「制度が始まってから様子を見て対応するか判断する」という声も聞かれます。

インボイス制度への対応をしないと、具体的にどのような事態が待ち受けているのか、知っていれば早めに対処することもできるでしょう。

そこで今回は、「インボイス制度に対応しないとどうなるのか」について、売り手・買い手の立場で解説するとともに、最低限必要なインボイス制度の対応準備についてご紹介します。

目次

- 売り手がインボイス制度に対応しないとどうなる?⇒ 取引が減る可能性!?

- 買い手がインボイス対応をしないとどうなる?⇒ 会計処理業務が混乱!?

- インボイス対応が必要ない場合もある

- [売り手・買い手別]最低限やっておきたい2つの準備

- インボイス制度に抜け道なし!今すぐ適切な対策を

売り手がインボイス制度に対応しないとどうなる?

⇒ 取引が減る可能性!?

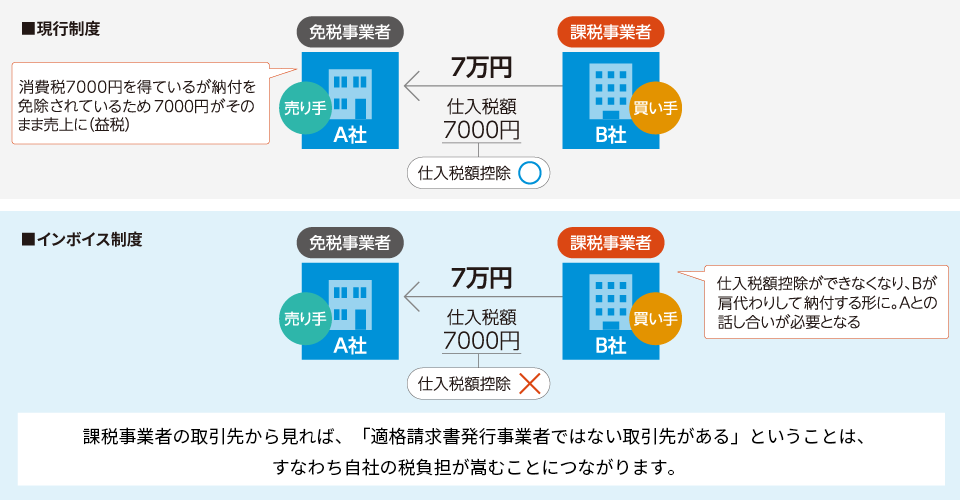

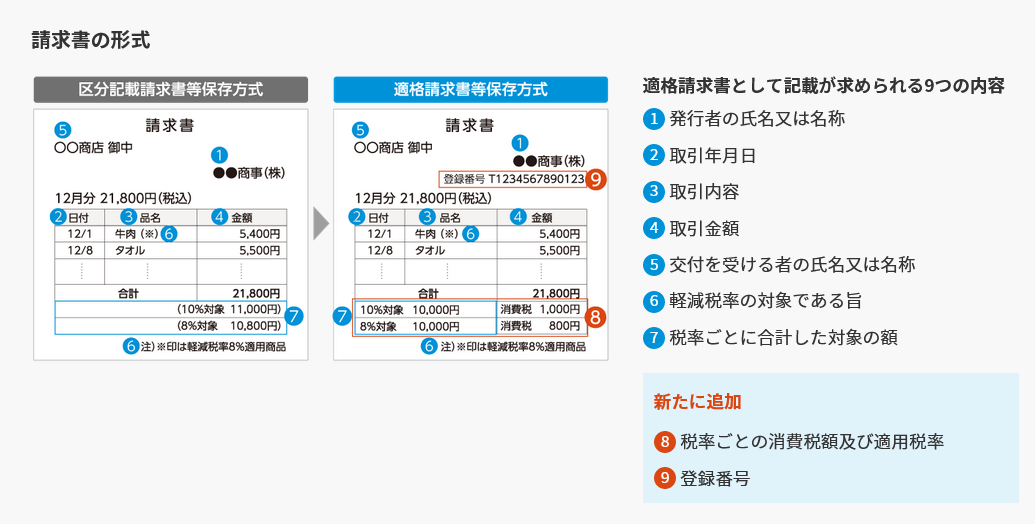

インボイス制度は、簡単に言えば、消費税の納税額を計算するにあたり、仕入税額控除ができる書類を「適格請求書」(以下「インボイス」)のみとする制度のことです。売り手は、買い手に対して正確な適用税率・消費税額等を伝えるべく、現行の「区分記載請求書」に「登録番号」「適用税率」「消費税額等」の記載を追加したインボイスを発行することになります。

しかし、インボイスを発行できるのは「適格請求書発行事業者だけ」と決まっています。適格請求書発行事業者に登録していないと、取引先から求められてもインボイスを発行できないことになります。

適格請求書発行事業者への登録はあくまで任意のため、例えば取引相手が一般消費者のみの場合など、仕入税額控除が不要な場合は、敢えて適格請求書発行事業者になる必要はありませんが、買い手となる取引先が課税事業者の場合、インボイス以外の証憑類は仕入税額控除ができません。そのため、現状の取引先が課税事業者中心の場合、対応しないことで取引先から「これまで通りの取引が難しい」と判断される可能性があります。

「取引先が非課税事業者ばかり」という場合でも、油断は禁物です。一般消費者と思っていた取引相手が、実は事業者だったというケースは、よくある話です。

制度開始直後は、混乱を防ぐために経過措置が設けられているため、ただちに影響が出ることはないかもしれませんが、それでも2026年までは20%、2027年〜2029年は50%と、段階的に消費税の負担額が上がっていくため、今後制度の見直しがされない限り、近い将来「取引停止」なども起こるかもしれません。

また、適格請求書発行事業者になっていない場合、新規顧客の開拓も難しくなる可能性があります。今後の事業拡大にも大きく影響すると予想されるため、慎重に判断するのが賢明でしょう。

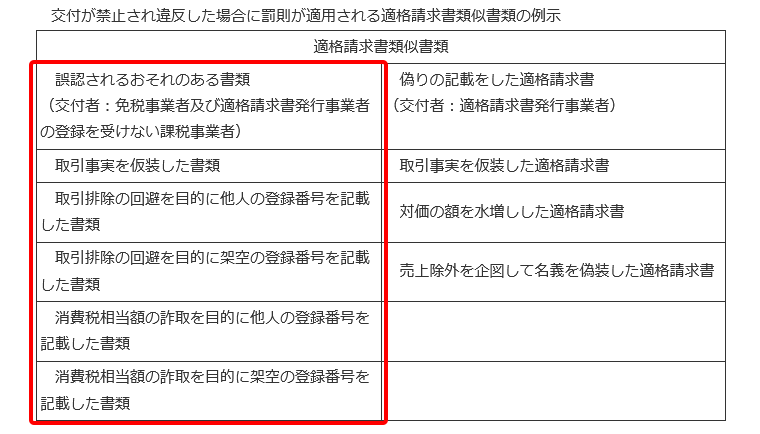

なお、適格請求書発行事業者ではない事業主が、インボイスと誤認される恐れのある書類を発行した場合、「1年以下の懲役または50万円以下の罰金」が科されます。(新消費税法第65条4)

また、適格請求書発行事業者に登録しようとしても拒否される可能性もあります。

出典:国税庁「インボイス制度導入後の是正に関する一考察」

買い手がインボイス対応をしないとどうなる?

⇒ 会計処理業務が混乱!?

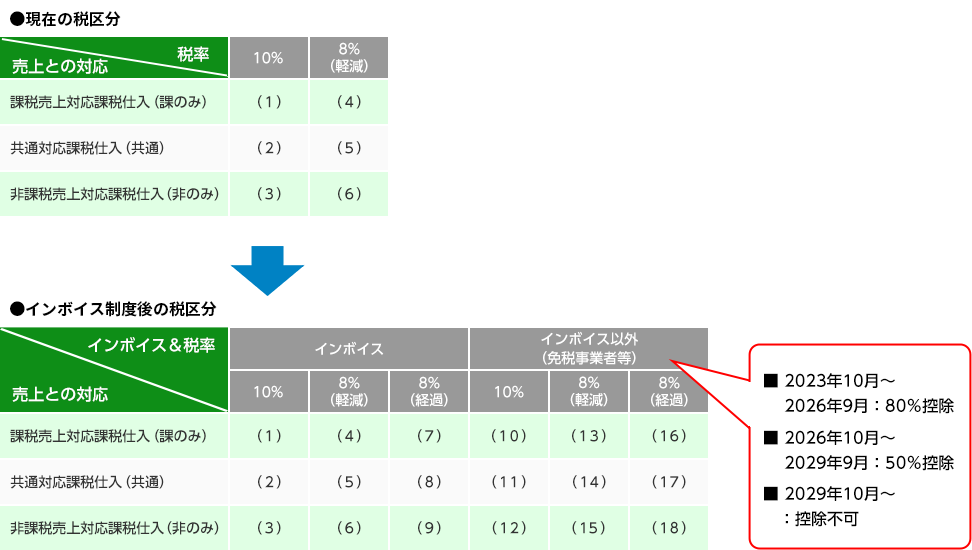

インボイス制度では、インボイスのみが仕入税額控除の対象となるため、買い手はインボイスの記載要件に則って記帳・税額計算を行い、仕入税額控除の“証拠”としてインボイスを保存する必要があります。

記帳においては、インボイスであることを帳簿でも判断できるようにするため、インボイスでない証憑類と分けて仕訳処理をしなければなりません。また、免税事業者からの仕入にかかる経過措置を適用する場合、税区分が増えることにより記帳パターンは従来の3倍に膨れあがると言われています。

●勘定奉行iクラウドでの個別対応方式による仕入税額控除の場合

これにより、「どの仕入がどの税区分になるのかをその都度判断する作業」が新たに発生します。手作業・手入力で仕訳すると、当然ながら業務負荷が大きくなります。

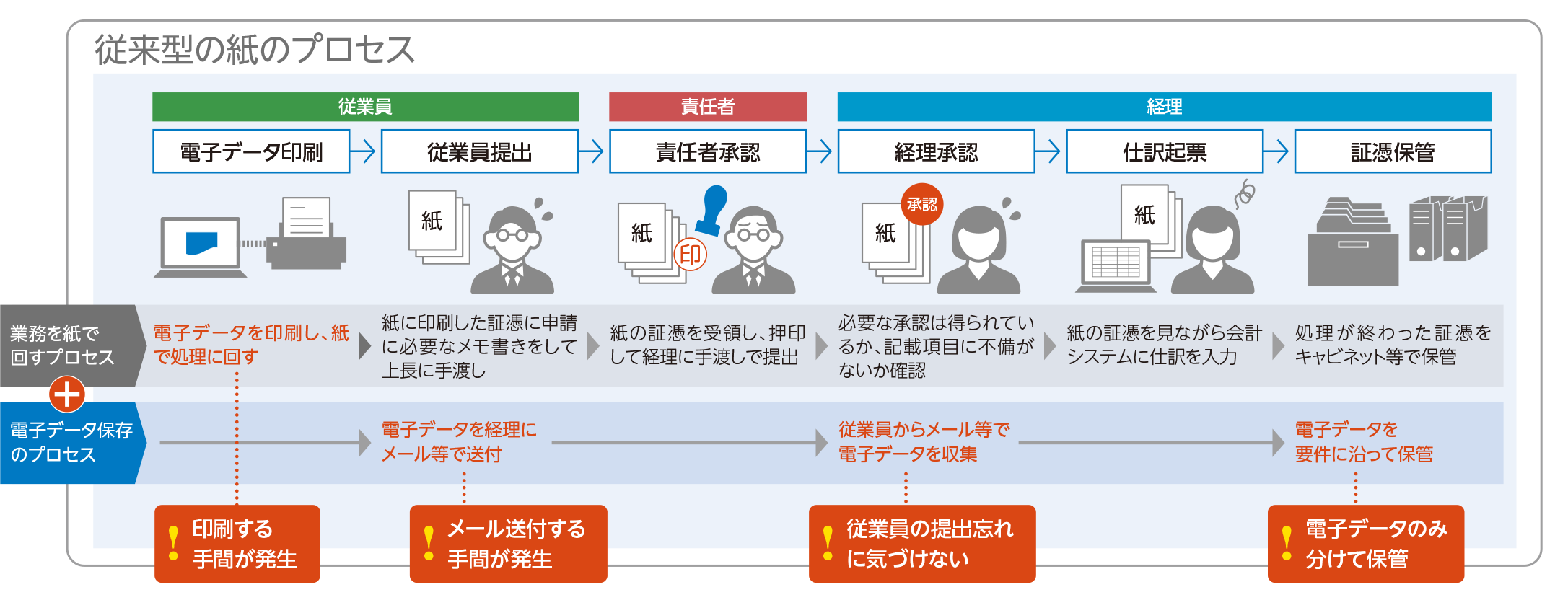

また、保存においては、これまで保存の必要がなかった3万円未満の証憑類も保存が必要になり(一部の例外を除く)、証憑類の保存量はこれまで以上に膨れ上がります。インボイスも、これまで通り7年間は保存しなければならないため、紙の状態で処理する場合、原本の回収・ファイリング・保存といった一連の業務が物理的に困難となる可能性が高いでしょう。

さらに2024年以降は、電子帳簿保存法により電子取引の電子データ保存が義務化されるため、紙のプロセスと電子データのプロセスが混在した状態で業務を進めると、次のように業務負荷が増えることになります。

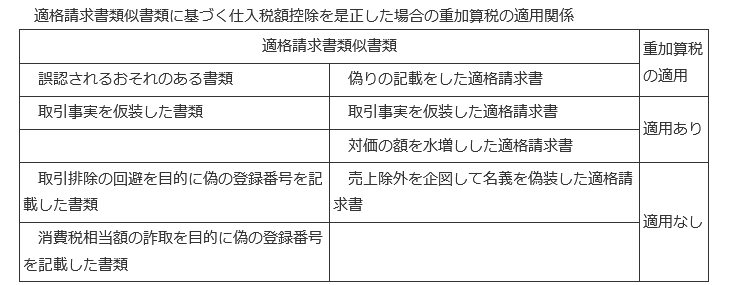

なお、適格請求書発行事業者でない事業主が発行したインボイスで仕入税額控除をしても、その仕入税額控除は認められません。取引を開始する前には、取引先の登録確認をしっかり行うことが大切です。

ただし、相手先による名義偽装に気付かなかった場合は、仕入税額控除の是正に伴う重加算税は適用されないと思われます。(修正申告は必要です)

出典:国税庁「インボイス制度導入後の是正に関する一考察」

インボイス対応が必要ない場合もある

インボイス制度は、消費税の税率・税額を正確に把握し、納税に関する不正やミスを防ぐことが目的ですが、次のようにインボイス対応が必要ないケースもあります。いずれにも当てはまらない場合には、基本的に何らかのインボイス対応が必要になると考えられるため、可能な限り早めに準備を済ませておくことが賢明です

売り手の対応が不要:全ての取引相手(顧客)が次に該当する場合

- 仕入税額控除をしない事業者

- 簡易課税事業者

- 一般消費者

※上記の取引先はインボイスが不要なので、適格請求書発行事業者になる必要はありません。ただし、仕入税額控除をする取引先がある場合は、インボイスの発行を求められる場合があります。

買い手の対応が不要:自社が仕入税額控除を受けない場合(簡易課税事業者または免税事業者)

※簡易課税事業者は、みなし仕入率で仕入税額控除を計算するため、受領した証憑がインボイスかどうかは関係ありません。

※免税事業者は、消費税の申告・納税の義務がないため、仕入税額控除の計算をする必要がありません。

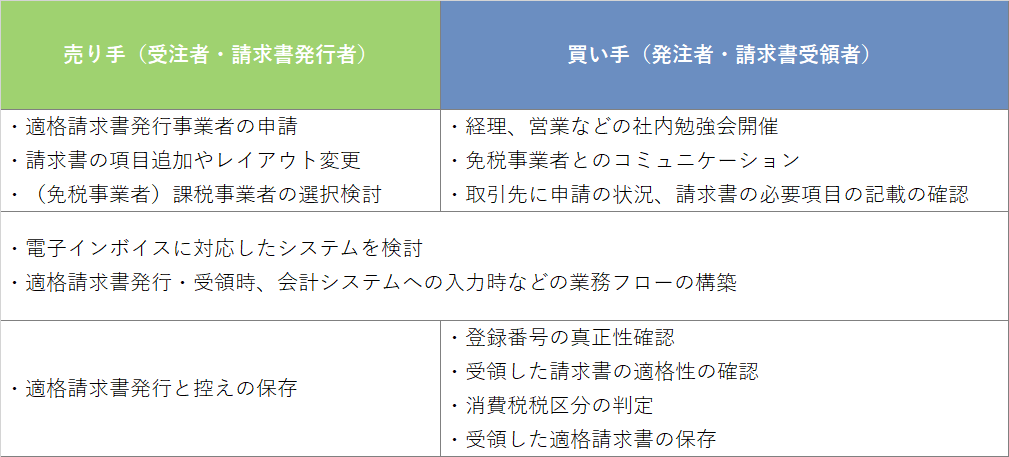

[売り手・買い手別]最低限やっておきたい2つの準備

インボイス制度に対応するには、売り手・買い手それぞれ次のような準備が求められています。

漏れなくミスなく対応するには、このような手厚い準備が必要ですが、コストや時間がかかるものも多く面倒に感じられがちです。

しかし、売り手・買い手ともに法令に準拠するための準備さえできていれば、対応は簡単です。

ここでは、最低限押さえておきたい準備について、売り手・買い手別に整理しましょう。

売り手にとって最低限必要な準備

売り手としての対応準備で最低限やっておきたいことは、「適格請求書発行事業者に登録する」ことと「インボイスを発行できるシステムを導入する」ことです。

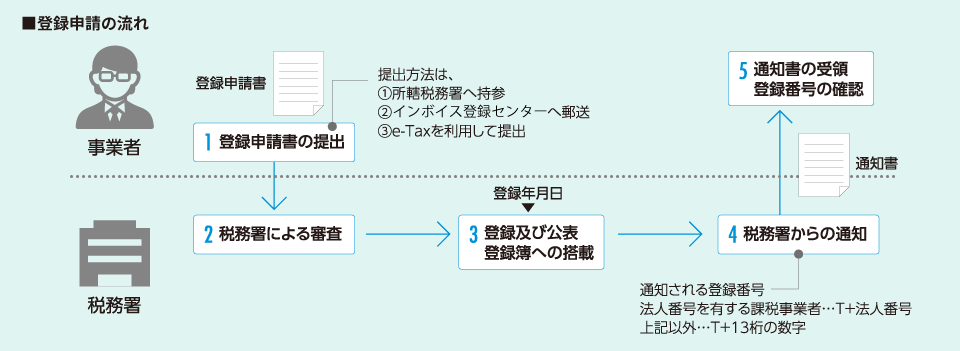

1.適格請求書発行事業者に登録する

インボイスを発行するには、事業者登録が必須です。

申請方法や申請のタイミングによっては、実際の取引に間に合わない可能性もあるため、注意しましょう。

通常は、次のような流れで登録手続きが行われるため、登録番号を知らせる登録通知が届くまで約1ヶ月半(e-Tax申請の場合)〜約3ヶ月(書面申請の場合)かかるとされています。

※これから登録申請を行う場合、2023年9月30日までに登録申請すれば、10月1日までに登録通知が届かなくても同日から適格請求書発行事業者になれます。

申請後、税務署の審査を経て適格請求書発行事業者として登録されると、「登録通知書」が届きます。通知書には、登録番号や公表情報等が記載されているため、紛失しないよう大切に保管しましょう。e-Taxで申請した場合は、データで通知書を受け取ることも可能です。

ただし、適格請求書発行事業者に一度登録されると、原則2年間は免税事業者に戻れないため、インボイス登録を行うか否かは慎重に検討する必要があります。

2.インボイスを発行できるシステムを導入する

インボイスには、これまでの請求書の記載事項に加え、「登録番号」「適用税率」「税率ごとに区分した消費税額等」を記載する必要があります。

現在市場にある請求書発行システムの多くはクラウドサービスで提供されているため、基本的に電子取引にも対応しています。Excelフォーマットをインボイス仕様に修正したり紙で発行したりするよりも、これらのサービスを利用するほうが業務の効率化を図れるため、これを機に導入するとよいでしょう。

中には、無料で利用できるプランもありますが、毎月の発行可能数が少数であったり電子取引には対応していなかったりと、機能が限定的であるため、自社にとって必要な機能があるかをしっかり見極めることが大切です。

またインボイス制度では、請求書だけでなく「納品書」「請求書と納品書の組み合わせ」でも、記載要件を満たせばインボイスと認められます。自社で発行するインボイスを決めてからそのインボイスを発行できるシステムを選びましょう。

さらに、適格請求書発行事業者になると写しの保存も義務化されるため、控えの保存方法も確認しておきましょう。電子交付の場合は、写しも電子データで保存する必要があります。紙の適格請求書を発行する可能性がある場合も、電子データで控えを保存することは認められているため、紙と電子のどちらの方法で交付しても電子保存ができるものを選ぶとよいでしょう。

すでに販売管理システムなどから請求書を発行している場合は、既存システムのインボイス対応状況を確認し、機能の不足がないかをチェックしましょう。

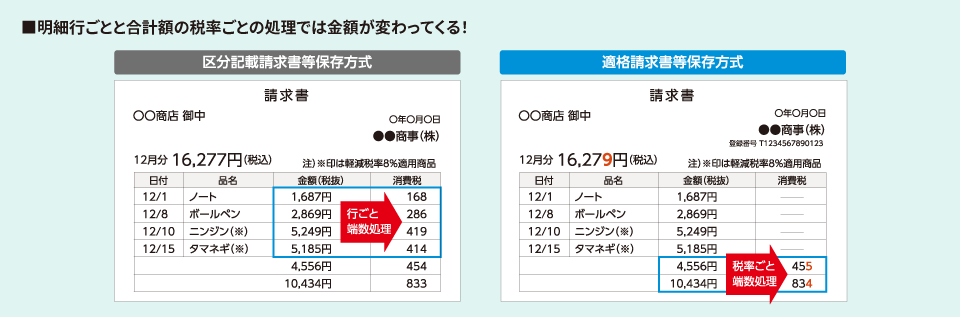

特にインボイス制度では、端数処理は「1枚の適格請求書につき税率ごとに1回だけ」がルールとなっており、従来のような取引明細ごとに消費税額の端数処理を行うことは認められません。現状の設定がどうなっているかをチェックし、どのタイミングで変更するかを計画しておきましょう。

また、機能に不足がある場合は、どのように補填するかも検討しましょう。発行業務の効率化を考えるなら電子発行できるかも重要になりますが、既存システムで電子発行できない場合、オプション追加や連携可能なシステムの導入が必要になります。

例えば、奉行Edge 発行請求書DXクラウドのような、様々な方法であらゆる基幹システムと自動連携できるサービスなら、既存システムをリプレイスせずに、インボイス対応と電子発行を可能にできます。

奉行Edge 発行請求書DXクラウドは、マスタ連携しなくても請求データを取り込んで請求書をすぐ作成することができます。発行した請求書データにはタイムスタンプが自動付与されるため、電子発行も可能です。自社の控えデータも、タイムスタンプが付与されクラウド上に自動保管されます。独自フォームの請求書にも対応し、紙で発行するケースがある場合にも郵送代行オプションが利用できるため、請求業務の自動化を進めることが可能です。

買い手にとって最低限必要な準備

買い手としての対応準備には、「免税事業者等との取引内容を検討する」ことと「既存の会計システムの対応状況を確認する」ことを最低限押さえておきましょう。

1.免税事業者等との取引内容を検討する

免税事業者など、適格請求書発行事業者でない相手との取引は、今後は仕入税額の対象外となるため、必要に応じて取引内容や条件の見直しを検討する必要があります。現在の取引先で該当する場合はもちろんですが、新規取引でインボイスが発行されない場合にも活用できるよう、対応をマニュアル化しておくとよいでしょう。

免税事業者への経過措置の適用を受ける場合は、経過措置が終了する2029年9月30日までに対応を検討・ルール化しておくとスムーズです。

なお、取引先との取引見直しに当たっては、独占禁止法における「優越的地位の乱用」等に抵触しない対応が求められるため、売り手と買い手の双方が納得できる適正な見直し交渉を行いましょう。

2.既存の会計システムの対応状況を確認する

一般的な会計システムは、すでにインボイス対応が基本となっているため、既存のシステムでは問題ないと考えている担当者も多いことでしょう。しかし、インボイス制度で新たに生じる業務が、一般的な会計システムでは対応していない業務範囲に及ぶケースもあります。「インボイス対応」を謳ったシステムであっても、実務が始まると業務負荷が膨らむ可能性は充分考えられます。

既存の会計システムの対応状況を確認する際には、次の3つのポイントをチェックすることが重要です。

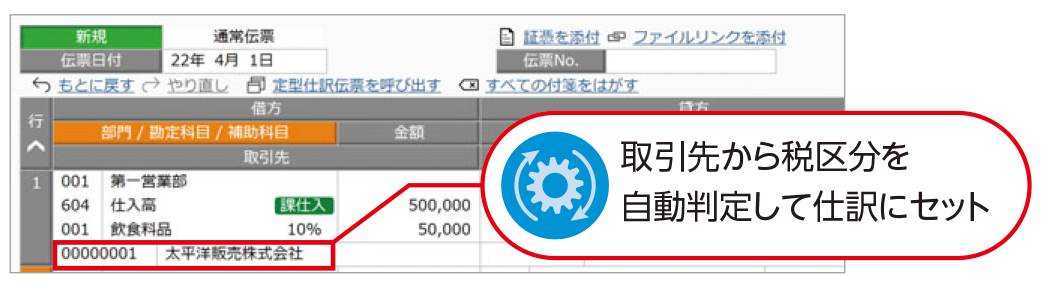

①インボイスの分類から税区分の判定を自動化・効率化できるか

仕入税額控除を正しく計算するには、受領した証憑をインボイスとそれ以外に分類し、税区分を使い分けて起票しなければなりません。これを1枚ずつ手作業で確認し、仕訳確認をするのは非効率と言えます。

クラウドサービスの会計システムは、AIによる自動仕訳機能があるため、分類から税区分の判定まで自動化する機能もあるとベターです。例えば勘定奉行iクラウドの場合、領収書や請求書を取り込むだけでAI-OCRがデータ化し、適切な税区分を判断して自動仕訳するため、証憑の枚数に関わらずミスなく効率的に仕入税額控除を計算できます。

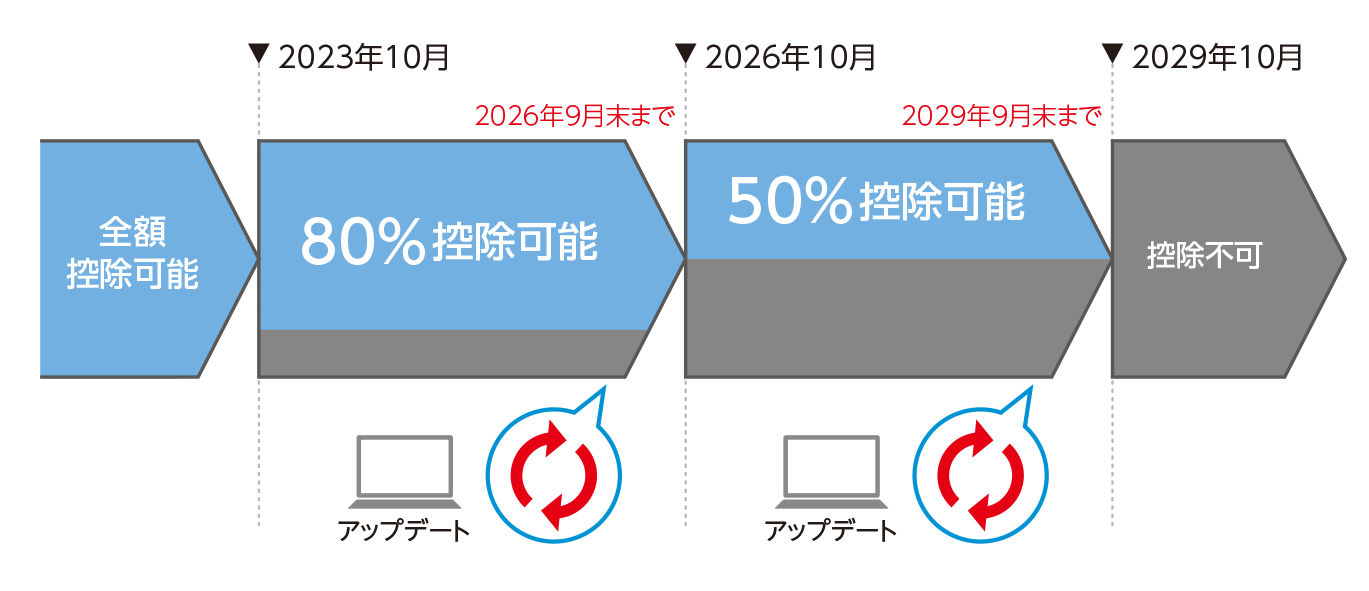

②経過措置の適用率が自動切り替えできるか

免税事業者からの仕入にかかる経過措置では、2026年9月30日までは課税仕入額相当の80%、2029年9月30日までは50%と、段階的に控除できる率が変わります。仕入税額控除を正確に計算するためには、適切なタイミングで適用率を切り替えなければなりません。

オンプレミスの会計システムの場合、仕入税額控除計算のための税区分が設けられていても、直近に適用される経過措置しかプログラムが対応できないためアップデートが必要になります。しかし、適切なタイミングでアップデート作業を行うことは難しく、業務の中断などを余儀なくされるため、経理担当者にとって負担になる可能性があります。

勘定奉行iクラウドのようなクラウドサービスの会計システムであれば、最適な時期にシステムが自動アップデートするため、経理担当者が意識することなく、常に最新の環境で利用し続けられます。

③受領した請求書を適切に保存できるか

仕入税額控除を受けるには、帳簿とともにインボイスの保存も求められます。2024年以降の電子取引は電子帳簿保存法により原則電子データで保存しなければならないため、データの保存場所は、長期保存を前提とした充分な容量が必要になります。また、一度削除した証憑データは復元できない場合が多いことから、意図しない削除に対する備えも講じておく必要があります。

電子データの保存には、自社サーバ内の専用フォルダや文書管理システムなどを活用する方法もありますが、会計帳簿との連携を考えると、会計システムで保存・管理できるのが望ましいでしょう。

勘定奉行iクラウドなら、あらゆる証憑を勘定奉行iクラウド内に一元管理することが可能です。日付や金額、取引先、部門など、様々な項目から証憑を探し出すことも可能で、証憑収集オプションを追加すれば、誰が受領した証憑でもアップロードするだけでタイムスタンプを付与し、電子帳簿保存法に則って自動保存できます。最大1,000GBまで保存できる環境を標準で提供しているため、1年あたり4万枚以上の証憑保存にも耐えられ、誤って過去の電子データを削除しても復元して確認できるため、安心して利用できます。

インボイス制度に抜け道なし!今すぐ適切な対策を

適格請求書発行事業者への登録はあくまで任意ですが、登録せずにインボイスを発行できるような抜け道はありません。また、自社が簡易課税事業者・免税事業者でない限り、会計処理において従前よりも煩雑なものとなるのは確実です。

自社の負担をできる限り回避し、信頼性のある事業者として適切な対応を図るためにも、今すぐ必要な対策を行いましょう!

<インボイス対策には政府の支援措置も有効活用しよう!>

インボイス制度対応について、コスト面に不安を抱える企業を対象に、様々な軽減措置や補助金が用意されています。

- 会計システムなどインボイス対応のITツールを導入する際に、IT導入補助金(デジタル化基盤導入類型)の適用が可能です。詳しくは、コラム「 IT導入補助金・2023年度はさらに利用しやすい補助額に!クラウド利用料も最大2年分補助が延長に! 」をご参照ください。

- 免税事業者から適格請求書発行事業者になる場合、販路開拓費用(税理士等への相談費用を含む)に、小規模事業者持続化補助金が適用できます。詳しくは こちらを参照ください。

- 免税事業者から適格請求書発行事業者になる場合、2026年9月30日を含む課税期間までは、売上税額の2割を納付額とする特例も設けられています。詳しくは、コラム「 インボイス対応準備の必須ポイントまとめ〜経過措置や最新の支援措置までわかりやすく解説」を参照ください。

その他にも、様々な支援措置が設けられています。このような支援が適用される間に、しっかりと準備を進めましょう!

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!