請求書のミスは、時として取引先と大きなトラブルの種となります。軽微であっても、信頼関係に支障が出る恐れもあるため、正しく対処しなければなりません。

しかし、インボイス制度や電子帳簿保存法など経理関連の法令が次々に施行され、「対応は今まで通りでよかっただろうか」と悩む機会が増えています。請求書の訂正についても、対処の仕方や保存について逡巡してはいないでしょうか。

今回は、請求書に誤りがあった場合の対処について、電子帳簿保存法上の保存ルールや、インボイス制度も踏まえた訂正方法について解説します。

目次

- 請求書の記載ミスが発覚した際は再発行を!

- 電子帳簿保存法で保存すべき請求書は訂正前?訂正後?

- 適格請求書発行事業者は訂正前の請求書の保存も必要!

- 発行側が押さえておきたい

「請求書のよくあるミス」と再発を防ぐためのポイント - 受領した請求書は

電子帳簿保存法対応の会計システムでデータ保存がオススメ! - おわりに

請求書の記載ミスが発覚した際は再発行を!

請求書は、取引のやり取りや取引額を証明する重要な書類です。そのため、ミスのないよう細心の注意を払う必要があります。とはいえ、人が処理する以上、ミスがゼロになることはありません。

もし、請求書のミスが発覚したら、対処としては再発行が基本です。

発行前に請求書のミスに気づいた場合、記載ミスを二重線で消したり、訂正印を押したりして修正するケースが見られます。こうした行為は、法的には問題はないものの、不正や改ざんを疑われるリスクがあります。そのため、記載ミスが見つかった請求書は必ず破棄し、正しい書面で発行するのが適切です。

また、発送後にミスに気付いたり取引先から指摘されたりした場合も、再発行となります。

特に、適格請求書・適格簡易請求の記載事項に誤りがあった場合は、売り手となる適格請求書発行事業者(以下「発行事業者」)が、修正した適格請求書・適格簡易請求書を再発行しなければなりません。以前は、当月の請求ミスを翌月の請求で値引き調整するなどの対応も可能でしたが、インボイス制度では原則適格請求書等を再発行することとなっています。

またインボイス制度では、原則として買い手が適格請求書等に追記や修正を行うことはできないため、受領した適格請求書等の記載事項に誤りがあった場合は、発行事業者に再発行を求めることが必要です。

自社で気付いた場合も、取引先から指摘を受けた場合でも、取引情報を今一度確認し、お詫びして速やかに再発行しましょう。

ただし、インボイス制度では、買い手が一定事項を記載した仕入明細書等を作成し、売り手の発行事業者の確認を受けていれば、その仕入明細書等も仕入税額控除の適用が認められています。つまり、買い手側で適格請求書の記載事項の誤りを修正した仕入明細書等を作成して、発行事業の確認を受けることができれば、改めて適格請求書を再発行してもらう必要はなく、発行事業の確認を受けた仕入明細書等を保存することで足ります。

電子帳簿保存法で保存すべき請求書は訂正前?訂正後?

電子帳簿保存法で保存対象となる書類は、「取引が確定したもの」となります。つまり、請求書に誤りがあった場合は、その誤りを訂正し再発行された請求書が、電子帳簿保存法の保存対象になります。

電子帳簿保存法では、請求書を電子データで保存する場合、発行側(売り手)・受領側(買い手)それぞれに一定の要件を求めています。

受領側(買い手)が守るべきルール

受領した請求書が紙かデータかによって、ルール(保存要件)が変わります。紙で受領した場合は、スキャナ保存制度の要件を満たせば電子データで保存でき、メールやクラウドサービスなどを経由して再発行された、いわゆる電子取引に該当する請求書データは、電子取引制度の保存要件に則って保存しなければなりません。

① 請求書をスキャナ保存するためのルール(スキャナ保存制度の要件)

| スキャナ保存の要件 | ||

| 真実性の確保 | 入力期間の制限(次のいずれか) ①おおむね7営業日以内 ②最長2か⽉+7営業日以内(事務処理規程を定めている場合のみ) |

|

| 電子計算機処理システム | 一定水準以上の解像度(200dpiによる読み取り) | |

| カラー画像による読み取り(赤・青・緑それぞれ256階調(約1677万色)以上) | ||

| タイムスタンプの付与 ※入力期間内にスキャナ保存したことを確認できる場合には、このタイムスタンプの付与要件に代えることができる |

||

| ヴァージョン管理(訂正または削除の事実および内容の確認等ができる) | ||

| 可視性の確保 | 帳簿との相互関連性 | |

| 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等)の備付け | ||

| 整然・明瞭出力 | ||

| 電子計算機処理システムの開発関係書類等の備付け | ||

| 検索機能の確保 | ||

参考:国税庁PDF「スキャナ保存」

② 電子取引で受領した請求書をデータ保存するためのルール(電子取引制度の要件)

| 真実性の要件(次の改ざん防止のための措置のいずれか1つをとること) |

| ①タイムスタンプが付された後の授受 |

| ②授受後遅滞なくタイムスタンプを付す |

| ③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 |

| ④訂正削除の防止に関する事務処理規程の備付け |

| 可視性の要件(次の3つをすべて満たすこと) |

| 電子計算機処理システムの概要を記載した書類の備付け

※自社開発のプログラムを使用する場合に限ります。 |

| 見読可能装置の備付け等 |

検索機能の確保

※税務職員によるダウンロードの求めに応じられる場合は、②③は不要。 ※小規模事業者の場合で税務職員に寄るダウンロードの求めに応じられる場合は、検索機能自体が不要 |

参考:国税庁 PDF「電子取引データの保存」

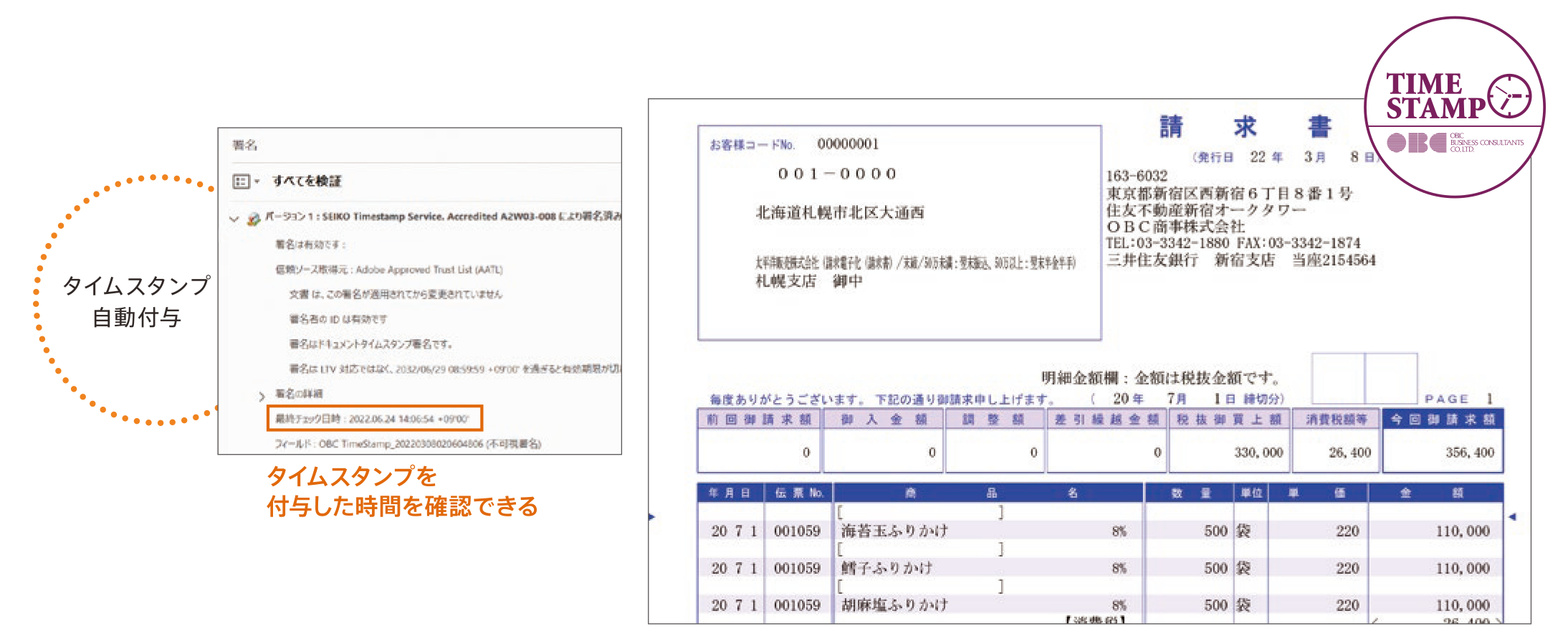

スキャナ保存も電子取引の保存も、特に重要になるのが「タイムスタンプの付与」と「検索機能」です。

タイムスタンプは、データが変更されていないことを証明するものです。スキャナ保存も電子取引の保存の場合も、タイムスタンプには付与する期限が定められており、「おおむね7営業日」または「最長2か月+7営業日以内」(事務処理規程がある場合のみ)に付与しなければなりません。ただし、スキャナ保存はタイムスタンプの付与が必須ですが、電子取引の場合は選択肢の1つで強制ではありません。

また、検索機能については、スキャナ保存でも電子取引の保存でも、次の1〜3全てを満たさなければなりません。

<検索機能要件>

- 取引等の「日付・金額・取引先」で検索ができる

- 「日付・金額」について範囲を指定して検索ができる

- 「日付・金額・取引先」を組み合わせて検索ができる

ただし、質問検査権に基づき、税務職員がダウンロードを求めたデータ全てについて応じることが可能な場合、2・3(範囲指定、組み合わせでの検索)の要件は不要です。

発行側(売り手)が守るべきルール

発行側の控えは、請求書の作成方法と発行方法によってルールが変わります。

請求書をExcel、Wordなどのアプリケーションや専用システムで請求書を作成し、発行方法が紙の場合は、次の要件を満たすことで作成したデータをそのまま保存できます。

| 要件概要 | 書類 | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | |

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面 に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | |

| 検 索 要 件 | ①取引年⽉日、取引金額、取引先により検索できること | ー※ |

| ②日付又は金額の範囲指定により検索できること | ー※ | |

| ③2以上の任意の記録項目を組み合わせた条件により検索できること | ー | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | ○※ | |

※取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、ダウンロード の求めに応じることができるようにしておくことの要件が不要。

参考:国税庁 PDF「帳簿・書類のデータ保存」

国税関係書類について、システムに対する検索要件は求められていませんが、「取引年月日、その他の日付で検索できる」「検索範囲を指定して条件が設定できる」機能があれば、上記4の「ダウンロードの求めに応じることができるようにしておく」要件は不要になります。

また、発行方法が電子取引の場合は、受領側の電子取引制度の要件が発行側にも求められます。ExcelやWordなどで作成した場合は、PDFなど修正・訂正・改ざんできないファイル形式にして送付し、そのデータを控えとして電子取引制度の要件に沿って保存します。

手書きで発行した請求書をデータ化して保存する場合は、受領側のスキャナ保存制度の要件が発行側にも求められます。

なお、請求書を締めた後、作成したシステム上で修正を行えず、Excelなど別の方法を用いて再発行する場合は、再発行した請求書データが電子帳簿保存法の要件を満たしている必要があります。

適格請求書発行事業者は訂正前の請求書の保存も必要!

適格請求書をデータ保存する場合も、当然ながら電子帳簿保存法に則った対応が必要です。

電子取引の場合は発行側・受領側ともに電子データでの保存が必須ですが、紙で発行・受領した場合は任意でデータ保存ができます。(保存要件については前述の通りです)

ただしインボイス制度では、適格請求書に誤りが見つかった場合は修正版を再発行することが義務となっており、二重線などの訂正は認められていません。そのため、修正前の適格請求書と混同しないよう、再発行する適格請求書には修正版である旨を明記するとよいでしょう。

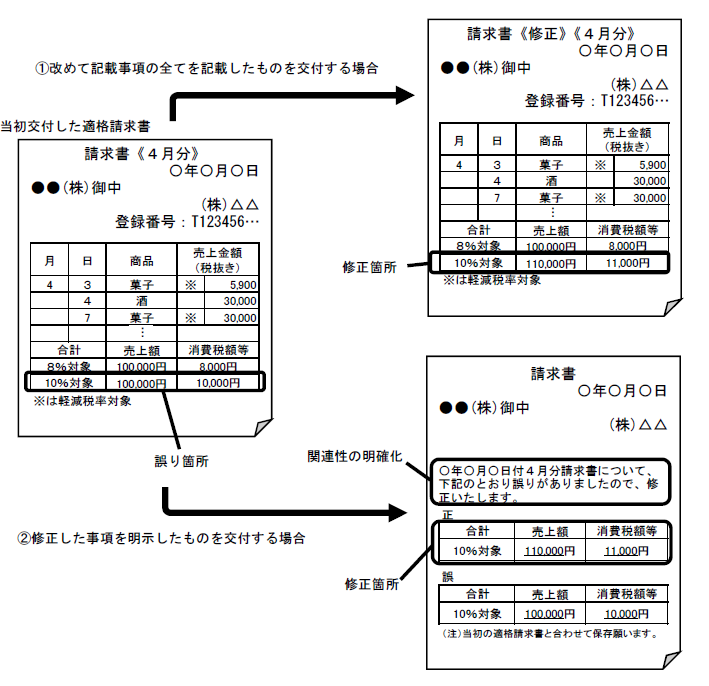

適格請求書等の修正では、主に次のような方法が認められています。

- ①誤りがあった事項を修正し、改めて記載事項の全てを記載したものを交付する方法

- ②当初に交付したものとの関連性を明らかにし、修正した事項を明示したものを交付する方法

出典:国税庁 PDF「インボイス制度に関するQ&A」問33

<注意>

「適格請求書の誤りを修正するなら適格返還請求書を発行すればよいのでは?」と誤解されがちですが、適格返還請求書は商品の返品や値引きをした場合など「代金を返還しなければならない場合に発行するもの」で、適格請求書の再発行とは用途が異なります。詳しくはコラム「適格返還請求書とは?インボイス制度開始後の返品・値引き時の対応をわかりやすく解説を参照ください。

また、インボイス制度では、発行事業者に対し、修正した適格請求書等の写しだけでなく、当初発行した適格請求書等(=訂正前の適格請求書等)の写しも保存が義務付けられています。電子取引をした場合、買い手は訂正後の適格請求書データを保存するだけで足りますが、発行側は訂正前の適格請求書等も保存しなければならないため、修正前の適格請求書等のデータを廃棄しないよう注意しましょう。

なお、修正前の適格請求書の取引金額について、「どのように検索できるようにしておくべきか」は明確に定められていません。業務効率を考慮するなら、関連帳簿から証憑を見つけ出すことを想定し、修正前・修正後の証憑が判別しやすいようにしておくことが望ましいでしょう。

発行側が押さえておきたい

「請求書のよくあるミス」と再発を防ぐためのポイント

よくある請求書の記載ミスには、次のようなものがあります。

●数字の記載ミスによる請求額の間違い

桁数や単価、数量などの数字は、発注書や受注書のデータをそのまま転記することが多い項目です。そのため、この工程で入力ミスが起こることは珍しくありません。数式を設定したExcelやシステムで請求書を発行している場合、最終的には請求額にも影響し、取引先とのトラブルに発展するリスクも考えられます。

●支払い条件の間違い、記載ミス

例えば「振込手数料はどちらが持つか」など、取引先ごとにルールや条件が変わる場合、誤記載や記載漏れをすることがあります。微細な点ではありますが、取引先との取り決めに関わる内容であり、支払額にも影響するため、一旦ミスが起こると、事実確認や謝罪に多くの手間が発生することにもなりかねません。

●日付(請求日や納品日など)の記載ミス

例えば、1か月分の取引内容を翌月に支払う場合、請求日の日付にミスがあると、取引先の支払サイトによっては想定期日までに入金されない場合があります。

請求金額が入金されるまでの期間は取引先や契約内容によって異なりますが、下請法上は「下請事業者から物品や情報成果物などを受け取った日から60日以内のできるだけ短い期間内に」支払期日を定めなければなりません。期日までに支払わなかった場合は、「遅延利息」(役務の提供を受けた日の60日後から実際に支払った日までの日数に、年率14.6%を乗じた金額)を支払う義務が発生します。

請求日等の誤りは、取引先が誤認する恐れもあるため、記載ミスがないようにしたい項目です。

●宛名の記載ミス

請求先の企業名を誤って記載してしまうケースも多く見られます。こうしたミスは、送付先の誤りにもつながります。また、同じ取引先でも複数の担当者と取引している場合があります。担当者名を間違えると、取引先内でタイムロスや紛失の可能性もあるため、担当者名まで入念に確認することが重要です。

こうしたミスが起きる最大の要因は、人的要因によるものが大きいと言えます。Excelで請求書を作成している場合や、販売管理システムを利用していても手入力で請求書を作成している場合、ヒューマンエラーが起こりやすくなります。記載ミスが起こらないようにするには、「日頃からチェックを厳重化する」「請求書の作成業務を見直す」など、ヒューマンエラーを軽減する対策を検討しましょう。

例えば、商蔵奉行iクラウドの場合、受注データを利用して売上処理ができ、請求締め処理後には請求書も自動作成します。このような機能があれば、業務プロセスも大幅に軽減するだけでなく、手入力によるミスを防げるでしょう。

また、適格請求書発行事業者の場合、電子帳簿保存法の対応として、訂正後だけでなく訂正前の適格請求書データも保存できるシステムか、しっかり確認しておかねばなりません。

商蔵奉行iクラウドの場合は、「請求情報の保護」の設定を解除すれば、簡単に伝票を修正して再発行できます。「販売管理規程」メニューで控えデータをPDFファイルにして自動保存する設定をしておけば、発行する際に「写しのPDF」が自動で作成されます。適格請求書の発行にも対応しており、訂正前の控えデータはそのままに訂正後の控えデータを別途作成するため、訂正前の控えデータの提出を求められた場合にも対応できます。勘定奉行iクラウドと連携すれば、作成した請求書データにタイムスタンプを付与できる※ため、電子帳簿保存法に則ってデータを保存することも可能です。

※証憑収集オプションの契約が必要です。

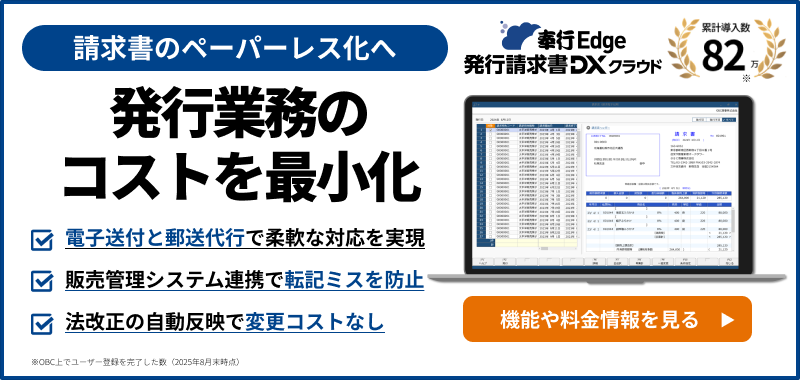

他にも、販売管理システムと連携して請求書の電子発行を可能にする奉行Edge 発行請求書DXクラウドは、タイムスタンプを付与して取引先に送信することができます。送信した適格請求書データの控えも電子データで保存し、電子帳簿保存法に則った処理が可能です。あらゆる販売管理システムと連携できるため、商蔵奉行iクラウドを利用していない場合でも電子帳簿保存法に則ったデータ保存が可能です。

受領した請求書は

電子帳簿保存法対応の会計システムでデータ保存がオススメ!

受領した請求書は、紙の場合でもデータ化してまとめて保存すると、保管スペースやファイリングの問題解決になるためおすすめです。

市場には数多くの電子帳簿保存法対応システムが存在しますが、経理業務上の利便性から考えれば、会計システム内で保存できるのがもっとも効率的と言えるでしょう。

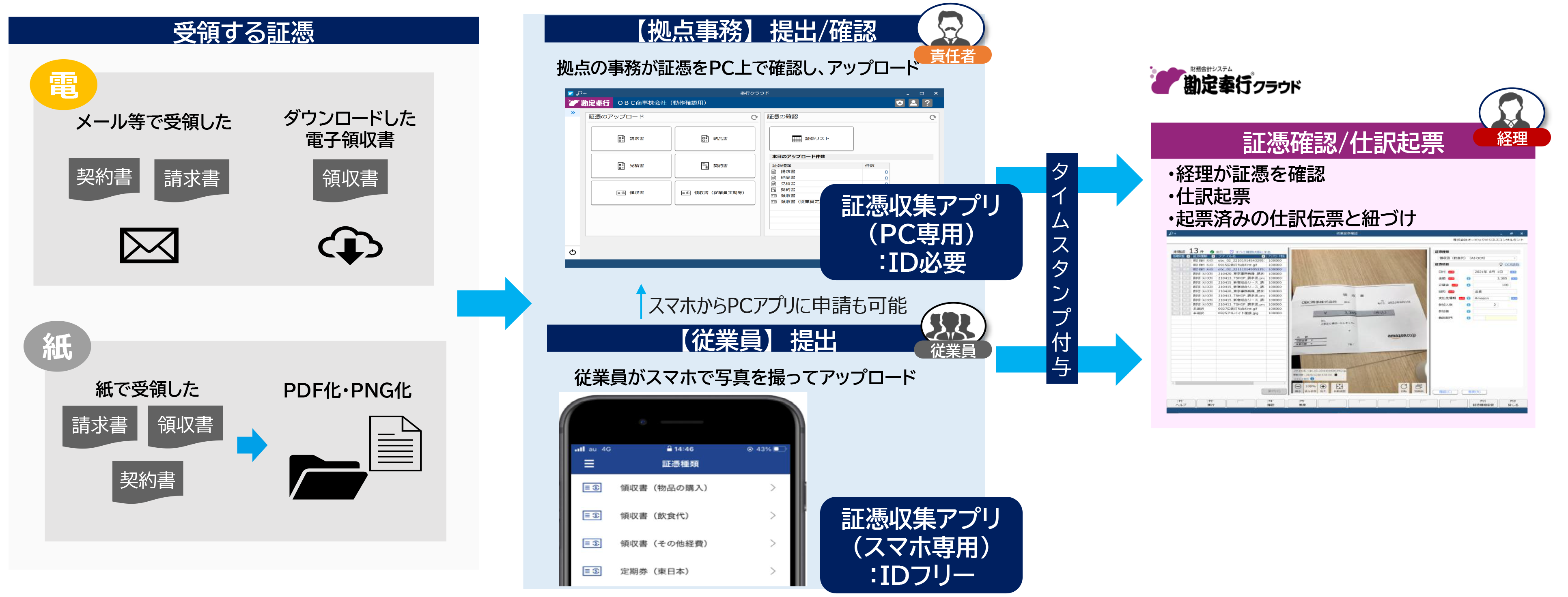

例えば勘定奉行iクラウドは、証憑収集オプションがあれば簡単に証憑データを収集でき、データにはタイムスタンプを付与してシステム内に保存します。紙の請求書も、スマホ撮影などでデータ化してアップロードすれば、電子証憑の解像度や階調が適正でない場合はアラート表示されるため、適正なデータのみを登録・保存することができます。

タイムスタンプは無制限に付与できるため、追加料金の心配はありません。最大1,000GBまで保存できる環境を標準で提供しており、4万枚までの証憑データ保存に対応できます。受領した請求書が再発行された場合、初版の請求書データを先に取り込んでいても、仕訳との紐付けを解除したり削除したりすることが勘定奉行iクラウド上でできます。

このように、経理業務のプロセス上で法令に則った適正な保存ができるため、効率的に業務を進めることができます。

おわりに

電子帳簿保存法において電子取引のデータ保存が義務化された今、再発行も含めて請求書をどのように管理するかが企業に問われています。また、証憑類の保存については、電子帳簿保存法だけでなくインボイス制度のルールに注意しなければなりません。

効率よく経理業務を遂行するためにも、2大法改正に対応する会計システムで上手に手間なく請求書を管理する体制を整えましょう!

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!