電子帳簿保存法への対応に戸惑うことが増えていませんか?ここ数年は、電子取引の電子データでの保存義務化をはじめ、繰り返し改正が進められたことで「理解するのが大変」と言う声も聞かれます。特に、請求書や納品書などの重要書類とは異なり、見積書などの一般書類は「どのように取り扱えばよいのか」と立ち止まる担当者も多いのではないでしょうか。

そこで今回は、見積書にスポットを当て、電子帳簿保存法上の保存要件や対応方法について解説します。

目次

- 見積書は税法上も電子帳簿保存法上も「保存対象」

- 受領した見積書をデータ保存する場合の保存方法

- 受領した見積書のデータ保存で注意すべきポイント

- 作成した見積書(自社控え)をデータ保存する場合の保存方法

- 見積書のデータ保存に関する電子帳簿保存法上の留意点

- おわりに

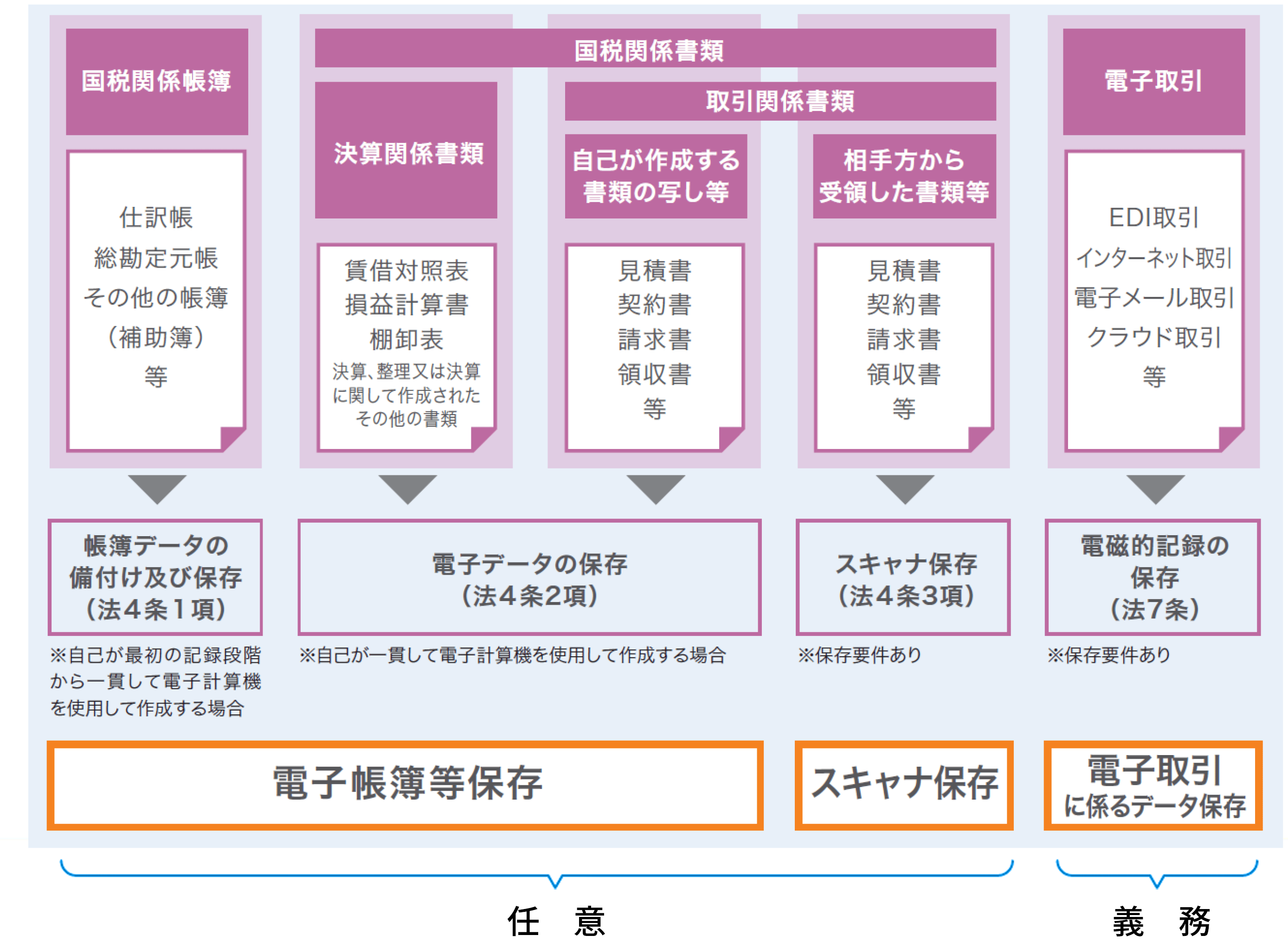

見積書は税法上も電子帳簿保存法上も「保存対象」

見積書は、法人の場合、原則として7年間(欠損金額が生じた場合には10年間)の保存が義務付けられている証憑書類の1つです。昨今は、Excelやシステムなどで作成され、そのままデータで送受信する機会が増えましたが、紙・データを問わず、税法で定められた期間は必ず保存しなければなりません。

発行・受領した見積書をデータで保存する場合は、電子帳簿保存法の要件も満たす必要があります。

紙で受領した見積書と発行側の自社控えは、基本任意で紙保存からデータ保存に切り替えられますが、電子取引に該当する場合は、全ての企業・個人事業主に対して電子データでの保存が義務づけられています。この場合、受領側の保存義務だけでなく、発行側の控えも電子データで保存しなければならないため注意しましょう。

また見積書は、交渉によって再発行されることがありますが、電子帳簿保存法では「確定データ」が対象となるため、誤記載の修正を目的とした再発行であれば、訂正後の見積書のみを保存すればよいとされています。一方、取引先との交渉の上で再発行となる場合は、それぞれが「過程における確定データ」とみなされることから、全ての見積書の保存が必要になります。

相見積を取った場合や参考見積など、契約に至らなかった見積書の保存に関しては、法令上は特に明文化されていませんが、これらもその過程における確定データとみなされるため、全ての見積書を保存することが適切と言えます。データで保存しておけば保管場所に悩むこともなく、類似の取引が発生した際に参考にできるというメリットもあります。

法律上、見積書の作成義務はないため、金額が変更になっても再発行されないケースもありますが、双方の認識齟齬を防止するためにも、双方が最終確定した見積書を保持しておくことが望ましいでしょう。

受領した見積書をデータ保存する場合の保存方法

では、見積書をデータ保存する場合は、どのようなルールに則る必要があるのでしょうか。

受領した見積書の保存方法は、受領した形態によって次のように異なります。ここでは、スキャナ保存制度、電子取引制度のそれぞれの要件を整理してみましょう。

| 発行・受領形態 | 保存方法 | |

|---|---|---|

| 紙で保存 | 電子データで保存 | |

| 紙 | 原則○ | ○

|

| 電子データ | 原則× | 原則○ (発行・受領とも電子取引の要件が必要) |

スキャナ保存のルール

スキャナ保存制度は、紙で受領した見積書をデータ保存する場合に適用できる制度です。

紙の見積書をスキャンしてPDF化あるいは画像データ化し、次の要件を満たせば、電子データで保存が認められます。要件を満たした電子データを保存する場合は、原本の紙の書類は破棄してもよいとされています。

| スキャナ保存の要件 | 一般書類(注文書など) | ||

| 真実性の確保 | 入力期間の制限 | 適時入力 | |

| 電子計算機処理システム | 一定水準以上の解像度(200dpiによる読み取り) | ○ | |

| カラー画像による読み取り(赤・青・緑それぞれ256階調(約1677万色)以上) | 白黒階調も可 | ||

| タイムスタンプの付与 | ○※ | ||

| ヴァージョン管理(訂正または削除の事実および内容の確認等) | ○ | ||

| 可視性の確保 | 見読可能装置(14インチ以上のカラーディスプレイ、4ポイント文字の認識等)の備付け | 白黒階調で読み取った場合は 白黒ディスプレイも可 | |

| 整然・明瞭出力 | ○ | ||

| 電子計算機処理システムの開発関係書類等の備付け | ○ | ||

| 検索機能の確保 | ○ | ||

※一般書類向けのルールを採用する場合は、事務の手続(責任者、入力の順序や方法など)を明らかにした書類を備え付ける必要があります。

※入力期間内にスキャナ保存したことを確認できる場合はタイムスタンプの付与要件に代えることができます。

参考:国税庁 PDF「スキャナ保存」

なお、紙か電子データか、どちらで保存するかは企業判断に委ねられています。検索性の向上や保管に関わるコスト効率を考えるなら、紙の見積書もデータ化して保存するのがおすすめです。

電子取引のデータ保存のルール

見積書をデータで受領することは、電子取引に該当します。

電子取引に該当する場合、次のように真実性の要件のうちいずれか1つと、可視性の要件の全てを満たしてデータのままで保存することが義務付けられています。

| 真実性の要件(次の改ざん防止のための措置のいずれか1つをとること) |

| ①タイムスタンプが付された後の授受 |

| ②授受後遅滞なくタイムスタンプを付す |

| ③データの訂正削除を行った場合にその記録が残るシステム又は訂正削除ができないシステムを利用 |

| ④訂正削除の防止に関する事務処理規程の備付け |

| 可視性の要件(次の3つをすべて満たすこと) |

| 電子計算機処理システムの概要を記載した書類の備付け

※自社開発のプログラムを使用する場合に限ります。 |

| 見読可能装置の備付け等 |

検索機能の確保

※税務職員によるダウンロードの求めに応じられる場合は、②③は不要。 ※小規模事業者の場合で税務職員に寄るダウンロードの求めに応じられる場合は、検索機能自体が不要 |

参考:国税庁 PDF「電子取引データの保存」

受領した見積書のデータ保存で注意すべきポイント

受領した見積書のデータ保存において重要になるのが、「タイムスタンプの付与」と「検索要件」です。

●タイムスタンプの付与

タイムスタンプは、電子データが変更されていないことを証明するために付与するもので、スキャナ保存・電子取引ともにおおむね7営業日以内(事務処理規程を定めている場合は最長2か月+7営業日以内)に付与しなければなりません。

なお、スキャナ保存では、入力期間内にスキャナ保存した事実を確認できる場合、タイムスタンプの代替として認められます。

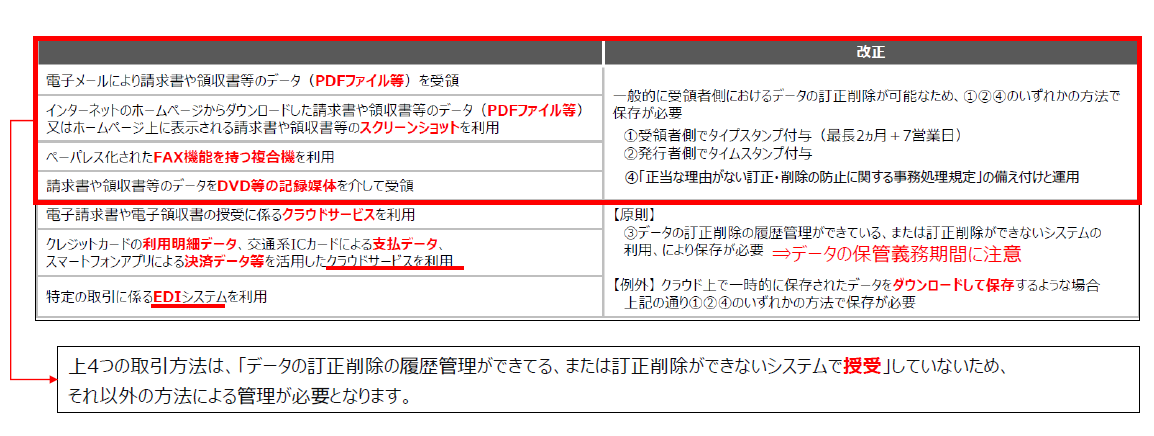

また電子取引の場合、タイムスタンプに代えて訂正削除履歴が管理できるシステムで保存、または事務処理規程での対応も可能です。ただし、受領⽅法によって次のように対応方法に制限があるため注意しましょう。

●検索要件

検索機能については、スキャナ保存・電子取引ともに次の1〜3を全て満たす必要があります。

<検索機能要件>

- 取引等の「日付・金額・取引先」で検索ができる

- 「日付・金額」について範囲を指定して検索ができる

- 「日付・金額・取引先」を組み合わせて検索ができる

ただし、質問検査権に基づき、税務職員がダウンロードを求めたデータ全てについて応じることが可能な場合、2・3(範囲指定、組み合わせでの検索)の要件は不要です。

見積書は帳簿との関連性を問われないため、本来は請求書や納品書などのように仕訳に紐付ける必要はありません。しかし、税務調査にて帳簿の確認が行われる際には、帳簿の関連書類や取引情報の速やかな開示が必要になると想定されます。そのため、関連帳簿に記載された金額や取引先で検索できるようであれば問題ないと考えられます。

作成した見積書(自社控え)をデータ保存する場合の保存方法

見積書をデータ保存する場合、必ずしも取引先に送った電子データそのものを保存する必要はありません。そもそも、見積書をExcelや専用システムで作成している場合は原本が電子データとなっているため、要件を満たせばそのままの状態での保存が認められています。

見積書の作成データを保存する際の要件は次の通りです。

| 要件概要 | 書類 | |

| システム関係書類等(システム概要書、システム仕様書、操作説明書、事務処理マニュアル等)を備え付けること | ○ | |

| 保存場所に、電子計算機、プログラム、ディスプレイ、プリンタ及びこれらの操作マニュアルを備え付け、記録事項を画面・書面 に整然とした形式及び明瞭な状態で速やかに出力できるようにしておくこと | ○ | |

| 検 索 要 件 | ①取引年⽉日、取引金額、取引先により検索できること | ー※ |

| ②日付又は金額の範囲指定により検索できること | ー※ | |

| ③2以上の任意の記録項目を組み合わせた条件により検索できること | ー | |

| 税務職員による質問検査権に基づく電子データのダウンロードの求めに応じることができるようにしておくこと | ○※ | |

※取引年月日その他の日付により検索ができる機能及びその範囲を指定して条件を設定することができる機能を確保している場合には、ダウンロード の求めに応じることができるようにしておくことの要件が不要。

参考:国税庁 PDF「帳簿・書類のデータ保存」

例えば、Excelなどで作成・印刷した後に追記等を行わなければ、Excelデータのまま保存することができます。また、システムで作成する場合も、システムそのものが上記の要件を満たしているかがポイントとなります。

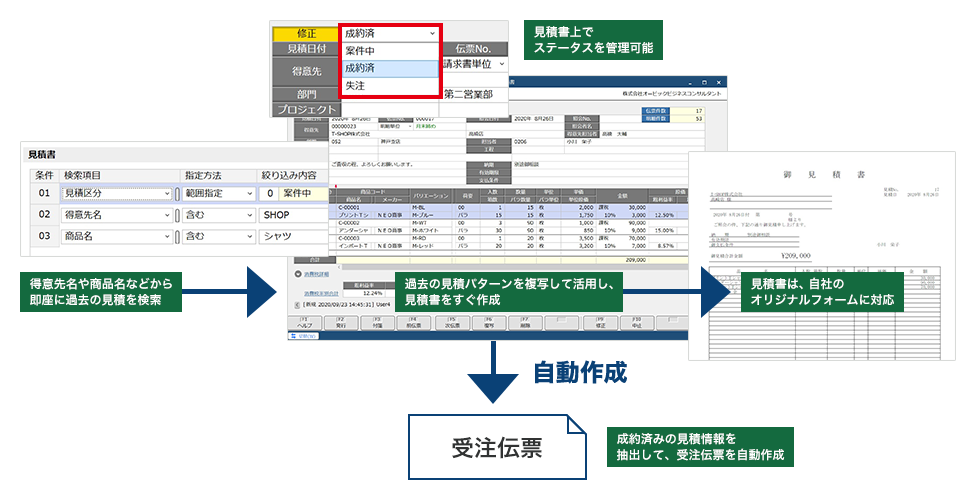

商蔵奉行iクラウドの場合、システム上で見積を作成・管理し、見積書のフォーマットでいつでも出力できるほか、得意先や商品から即座に過去の見積データを検索できます。ワンクリックで、過去データから複写して新規作成し、取引先に送付することもできます。見積データはステータス(案件中、成約済、失注)管理され、取引が成立すれば受注伝票又は売上伝票にリレーできるため、伝票入力の手間も削減できます。

なお、作成した請求書が手書きの場合や複写式などの書面の場合は、自社控えをデータ保存する際、スキャナ保存制度の要件を満たすことが必要です。

見積書のデータ保存に関する電子帳簿保存法上の留意点

見積書を電子データで保存する際には、次の点にも注意しておきましょう。

●CC/BCCメールで受信した見積書は正本とするメールで保存する

見積書をメール送信する際、CC/BCCで複数人に送信することがあります。この場合、受領側はそのうちの1件を保存すれば問題ありません。

ただし、「どのメールを正本として保存するか」は、あらかじめ事務処理規程で定めて運用しましょう。

●メールやSNSの本文に見積内容が記載されている場合も保存対象となる

見積書に記載される内容がメール本文に記載されている場合、そのメール本文も電子取引に該当します。

そのため、メール本文をデータ保存しなければなりません。これはLINEなどのSNSでも同様です。

ただし、メール本文の記載内容と同じ内容の見積書データも添付されている場合は、添付データのみを要件に沿って保存すれば問題ありません。

メールやSNSの本文が保存対象となるのは、主に次に該当するケースです。

<メールやSNSの本文が電子帳簿保存法の保存対象となる目安>

- メール、SNSの本文にしか取引の証拠がない

- 「日付、取引先、金額」など、通常なら証憑に記載される取引情報がメールやSNSの本文に記載されている

※詳しくは、コラム「電子帳簿保存法ではメール本文も保存すべき?保存方法や注意点なども分かりやすく解説!」をご参照ください。

●見積書と請求書の紐付けは不要(業務上は推奨)

電子帳簿保存法では、請求書と見積書の紐付けは義務付けられていません。そのため、別々に保存しても何ら問題はありません。

しかし、見積書は請求書の原点でもあり、経理業務の視点で見れば、「見積書データと請求書データのどちらかを検索すれば片方も探し出せる」ほうが効率的と言えます。請求書は帳簿と関連付けて保存する必要があるため、データ同士で紐付けしなくても、1つの仕訳にそれぞれが紐付けができていれば、お互いの関連性も明確になります。

勘定奉行iクラウドの場合、起票済みの仕訳に後からでも手間なく関連付けができます。請求書の仕訳を起票した後でも見積書データも関連付けができ、1つの仕訳で2つの証憑を管理できます。

●見積書も請求書と同じ場所で保存する

電子帳簿保存法では、保存場所に対して特段の明言はされていません。そのため市場には、様々なタイプのシステムが電子帳簿保存法対応として提供されています。また、保存場所は複数あってもよいとされているため、請求書とは異なる場所に見積書を保存しても問題ありません。

しかし、見積書も請求書も経理の業務プロセスで発生するため、法令に対応した会計システム内でまとめて保存できることが望ましいでしょう。

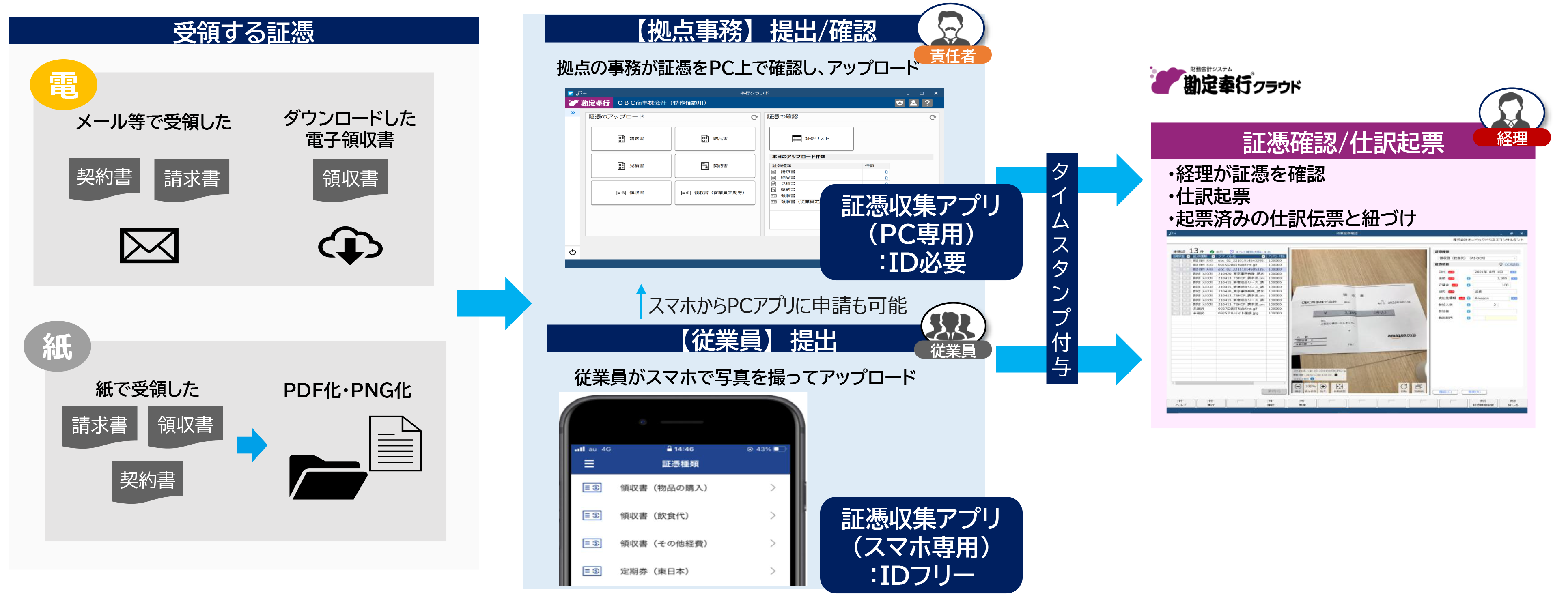

例えば勘定奉行iクラウドでは、注文書・見積書・契約書など仕訳伝票に紐付ける必要のない一般書類データも、簡単にシステム内に保存することができます。仕訳伝票への添付も「する・しない」が選べ、データをアップロードするだけで適正に電子帳簿保存法に則った保存ができます。保存時に日付・金額・支払先情報を入力しておけば、検索要件として利用でき、税務調査でダウンロードの求めがあった場合も一括でダウンロードできます。営業窓口担当者がデータを受領した場合は、スマホやPCアプリでアップロード※するだけで、タイムスタンプを付与して保管することができます。

※証憑収集オプションの契約が必要です。

おわりに

電子帳簿保存法では、保存要件に則って適切な保存ができていなければ罰則を課せられるリスクがあるため、どの要件を満たす必要があるかを慎重に見極めて管理しなければなりません。

特に国税関係書類は、発行・授受に関して様々なケースが生じやすいものです。自社の発行・授受方法に応じて、適切に対応できるように体制を整えておきましょう。

OBCの電子帳簿保存法徹底対策サイトでは、細かなケースごとに専門家が個別に解説しています。もっと詳しく知りたい方は、ぜひこちらもご覧ください。

また、電子帳簿保存法への理解や取り扱い方法で不安を感じる場合は、奉行iクラウドのように、電子帳簿保存法に対応した見積書の管理ができるシステムで、適切に対応できる体制を整えていきましょう。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!