月の途中で社員の勤務日数に変動がある際、給与の日割り計算を行います。通常の給与計算と異なる部分も多く、ミスやトラブルにつながらないよう、慎重に対応されている担当者も多いことでしょう。

そこで今回は、給与の日割り計算について、必要な基礎知識や実務での対応方法、トラブルを防ぐためのポイントなどを整理し、業務効率化に役立つ給与システムの活用法をわかりやすく解説します。

目次

- 給与の日割り計算とは

- 給与の日割り計算で発生する問題と対策

- [給与の日割り計算式]代表的な3つの方式を計算式の違いで解説

- ケース別・給与の日割り計算時の注意点

(入社・退職・欠勤・休職) - 手当はどこまで対象?日割り計算対象項目の取り扱い方

- 給与システムで日割り計算の属人化・手作業ミスを防ぐ方法

- 給与の日割り計算は“ルールの見える化”がカギ!

給与の日割り計算とは

給与計算において、日割り計算が必要になる場面は意外と多くあります。代表的なものとしては、月の途中での入社・退職、あるいは休職や欠勤といったケースなどで、いずれも「1ヶ月満額」ではない支給額となるため、「何を基準にどう按分するか」というルールが必要になります。

とは言っても、給与の支給方法や計算基準について、法的な定めはありません。給与の支払いは、労働基準法で「賃金全額払いの原則」などは定められていますが、日割り計算を「この方法で行うべし」といった明文化はされていないのです。

つまり、割り戻しの方式や支給対象の範囲、手当の扱い方、端数処理の方法などのルールは、基本的に企業が自由に定めることができることになります。例えば、「所定労働日数で割るべきか」「暦日数で割るべきか」などが就業規則や給与規定で定めて、そのルールに従って給与の日割り計算を行います。

給与の日割り計算で発生する問題と対策

給与の日割り計算に関するルール設定は、企業に委ねられているとは言え、却ってそれが属人化や計算ミスの温床となっているおそれがあります。

例えば、就業規則等に給与の日割り計算に関するルールが明記されていなかったり、ルールが曖昧だったりすると、「入社日が休日の場合は日数に含めるべきか?」「欠勤控除は何日割で出すか?」「退職日当日は有給?出勤日?無給?」などと判断に迷うことが増えます。また、日割り計算の対象とする項目が明確に定義されていないと、基本給は日割り計算をしても、住宅手当や通勤手当の扱いなどが処理した人によって計算方法が変わり、支給額に数千円単位の差が生じる可能性もあります。

前任者のExcel式や口伝ルールに頼った処理では、計算式の根拠が不明確で、「なぜこの金額になったのか誰にも説明できない」状態になることもあります。

●大切なのは「ルールの透明性」と「説明責任」

給与の信頼性は、「ルールの透明性」に直結し、計算が正しいかどうか以上に、「なぜその金額になったのか」を説明できることが、実務上は何よりも重要です。

給与の日割り計算で発生する属人化・トラブル・手戻りといった問題の多くは、計算の難しさではなく「ルール化されていないこと」から生まれることがほとんどです。小さな不信感が募ると、従業員との間での給与未払いやトラブル、労務相談に発展するおそれもあります。

「前任者のやり方」「Excelに組み込まれたロジック」「慣習的な処理」と曖昧にせず、日割り対象の範囲や具体的な処理の仕方などを厳密にルール化して、就業規則や給与規定に明記するとともに、問い合わせがあった際に納得のいく説明ができるようにしましょう。

[給与の日割り計算式]代表的な3つの方式を計算式の違いで解説

基本給を日割り計算する際の計算式には、次の3つの方式から採用するケースが多く見られます。

| 方式 | 計算のしやすさ | 支給額の公平性 | 月ごとの金額変動 |

|---|---|---|---|

| 暦日数方式 | ◎(常に暦日数) | △ 2月は高く、 31日は低くなる |

あり(28〜31日) |

| 所定労働日数方式 | ○(月ごとに変動) | ○ 出勤と連動 | あり(月の所定日数による) |

| 実労働日数方式 | △(個人ごとに異なる) | ◎ 実績と完全に連動 | 大きい(個人差が出る) |

●暦日数方式(カレンダー日数で割る方法)

暦日数方式では、その月の総暦日数(28~31日)を分母として、月給を日数按分します。

(計算式)

月給 × 出勤日数 ÷ その月の暦日数

(例)月給30万円で4月(30日)に15日勤務した場合

30万円 × 15日 ÷ 30日 = 15万円

暦日数方式は計算ロジックがシンプルなため、手計算でも対応しやすく、小規模企業でも採用しやすいのが特徴です。就業規則に「暦日数で割る」と明記されていれば、そのとおりに運用するだけでよく、特別なルール設定が不要なため、Excelや給与システムにも実装しやすいのが特徴です。

ただし、暦日数には実際に働いていない土日や祝日も含まれるため、「実労働に基づく計算」とは性質が異なります。月ごとの日数差により1日あたりの給与単価が変わるため、特に2月など日数の少ない月は1日単価が相対的に高くなり、社員間で比較された際に“割高”に見えることがあります。月ごとの暦日数の違い(28日~31日)によって、控除額に差が出る点に注意しましょう。

●所定労働日数方式(企業が定める出勤義務日で割る)

所定労働日数方式では、企業の就業カレンダーに基づいた「所定労働日数(平日・勤務日ベース)」を分母とします。

(計算式)

月給 × 出勤日数 ÷ 所定労働日数

(例)月給30万円、4月の所定労働日数が22日で15日出勤の場合

30万円 × 15日 ÷ 22日 = 約20.5万円

所定労働日数方式は、企業の実際の勤務体制に即して「働いた分だけ支給する」ルールに沿って計算でき、就業実態と支給額の整合性が取りやすいのが特徴です。欠勤や有休取得が支給額に与える影響も明確で、勤怠管理との連動性を重視する企業にとって扱いやすく、特に、月によって所定労働日数が大きく変動する企業に向いています。

ただし、月ごとに所定労働日数が変わるため、分母の変動によって支給額に差が出ます。給与規定にこの方式を明記しないまま運用すると、「説明がつかない処理」としてトラブルになる可能性も考えられるため、規程と実務を一致させることが重要です。

●実労働日数方式(実際に勤務した日数で割る)

その月に実際に勤務した日数を分母とする方式で、月給制でありながら、実態ベースで給与額を調整したい場合に用いられます。

(計算式)

月給 × 出勤日数 ÷ その月の総実労働日数

(例)月給30万円で4月の総勤務日数18日のうち実労働日数が15日の場合

30万円 × 15日 ÷ 18日 = 約25万円

この方式は、パート・アルバイト・シフト勤務の社員など、勤務日数が大きく変動する雇用形態に向いており、月途中で長期休職に入る場合、シフト制で月によって勤務日数が異なる場合などに柔軟に対応できます。また、月間の労働日数にかかわらず、常に一定の基準で計算できるため、給与処理の簡素化に大きく貢献します。

ただし、同じ「15日出勤」でも、その月の総出勤日数が18日か20日かで支給額が変わるため、「今月はたくさん働いたのに、支給額は変わらない」と従業員が不満を覚える可能性もあります。また、勤怠情報の反映ミスや計算の煩雑さが生じやすく、日数の算出ミスがそのまま支給額の差異になるため、勤怠管理との連携やダブルチェックの仕組みを整えることが必要です。

これらのほか、建設業・製造業などでは、月の日数や所定労働日数に関係なく「1ヶ月=30日」と定義して日割り計算を行う方式(固定日数方式)を採用しているケースもあります。固定日数方式は、「月給 × 出勤日数 ÷ 30」と計算式もシンプルで、毎月一定のロジックで処理できるため、支給額のぶれを抑えたい場合などに用いられます。ただし、他の3方式と比べると特殊性が高く、採用する場合は必ず給与規定に明記する必要があります。

いずれの方式を採用するかは企業の自由ですが、雇用形態などで向き・不向きもあるため、次表を参考に自社に適したルールになっているか、今一度見直しましょう。

| 方式 | 分母 | 主な計算式 | 向いているケース | 注意点 |

|---|---|---|---|---|

| 暦日数方式 | 月の暦日数 (28〜31日) |

月給 × 出勤日数 ÷ 暦日数 | 就業規則に明記されており形式的処理で十分な企業 | 2月などは単価が高くなりやすく不公平感が出ることも |

| 所定労働日数方式 | その月の所定 出勤日数 |

月給 × 出勤日数 ÷ 所定労働日数 | 勤怠管理と給与計算を連動させている企業 | 規程に未明記だとトラブルに発展する可能性あり |

| 実労働日数方式 | 実際の出勤日数 | 月給 × 出勤日数 ÷ 実労働日数 | パート・アルバイト・シフト制などの非定型雇用 | 計算が煩雑・給与が読みにくくなる恐れ |

| (番外) 固定日数 方式 |

一律30日 | 月給 × 出勤日数 ÷ 30 | 業界慣行(建設・製造)や現場作業中心の企業 | 給与規程に明記必須/一般企業では少数派 |

ケース別・給与の日割り計算時の注意点

(入社・退職・欠勤・休職)

日割り計算は、月途中の入社・退職だけに発生するものではありません。欠勤や休職、有休取得などにより「フル在籍・フル勤務ではなかった月」には、何らかの調整が必要になります。

次のような4つのケースは、給与の日割り計算を行う典型的なケースです。それぞれの場面ごとに注意点を理解し、ミスなく対応できるように備えましょう。

●月途中での入社の場合

中途入社の場合、入社日によっては初月の給与を日割り計算することになります。その際、どの計算方式を採用しているかで支給額が変わることがあります。そのため、「なぜこの金額なのか?」という説明が求められることも多く、規程や入社案内文書でしっかり明文化しておくことが大切です。

また、例えば「月初1日に入社しても実際は3日から勤務を開始する」というケースもよくあります。この場合、「在籍日ベース」「実勤務ベース」どちらで支給するかも明記しておくと、本人の体感とも齟齬がなくお互いに納得しやすいでしょう。

給与システム上は、在籍日=給与起算日として処理されることが多いため、給与システム側の仕様との整合性も確認しておきましょう。

●月途中での退職の場合

退職時の日割り計算は、計算方式だけでなく、退職日がいつかによっても支給額が変わる可能性があります。例えば、社会保険料は「月末に在籍しているか」で決まります。退職日が月末でないにもかかわらず、満額差し引いてしまうと、せっかく円満退職だったとしてもトラブルに発展しかねないため注意しましょう。また諸手当についても、退職月にどこまで支給するのか、慎重に取り扱う必要があります。

●欠勤・無断欠勤・早退・遅刻などの場合

欠勤や遅刻・早退などに伴う給与の日割り支給では、「何をどの単位で控除するか」が非常に重要です。例えば1日欠勤した場合、所定労働日数方式なら「月給 × 1 ÷ 所定労働日数分」が減額対象になりますが、「半休」「1時間遅刻」「15分早退」などのように細かい単位になると、運用ルールが曖昧になっているケースが見られます。

明確なルールがないと、処理ごとに担当者の判断がぶれ、金額差や従業員の不信を生む原因にもなります。まず「何単位で処理するか」「端数処理をどうするか」といったルールを文書で残し、ルールに則った運用ができる仕組みを整備しましょう。控除処理の単位や算出基準は、勤怠管理システムと連携したルール設計が理想です。

●産休・育休・休職など一定期間不在の場合

病気や育児、介護などを理由とする休職・休業は、原則として無給とされるケースが多いですが、その月に出勤実績があれば、その分は日割り計算で給与を支給することになります。

また、復職の場合、「復職日当日を含めるか」「どの計算方式を適用するか」といった判断のほか、「短時間勤務制度(育児短時間勤務など)では通常の何割を支給すべきか」「所定労働時間の変更に伴う給与計算式の再設定が必要か」なども判断が求められます。休職に伴う支給停止項目(役職手当など)や支給継続項目(家族手当など)も、分けて運用する必要があるため、こうした判断軸が明文化されたうえで運用できる体制が必要です。

1日あたりの所定労働時間が変更になると、「所定労働時間割」や「時間単価ベースの計算」が必要になります。給与システムで、労働時間割方式が設定できることを確認しておくことも大切です。また、社会保険料の徴収も復活するため、給与システムでどう対処するかも確認しておきましょう。

手当はどこまで対象?日割り計算対象項目の取り扱い方

給与の日割り計算時、「どの項目が日割り対象か」という線引きも、よく悩むポイントです。基本給のように、勤務日数に応じて支給額が変動する項目なら迷いは少ないですが、定額で支給している手当や、給与天引きされている社会保険料や住民税などの扱いは、途端に判断が揺れがちになります。

給与の日割り計算をルール化する際は、給与計算項目のうち、どの項目が日割り計算対象か・そうでないかの基準も明文化し、誰でも同じ判断ができるよう運用の一貫性を保ちましょう。

ここでは、日割り対象で迷いやすい項目について、基本的な取り扱い方を解説します。

●基本給・時間外手当などは「日割り」が前提

基本給や時間外手当は、就業日数や労働時間に応じて支給額が変動するため、日数に比例して支払うのが原則です。

月給制でも、欠勤があれば減額するようなケースは、実質的に日割り処理と言えますが、「月給は固定で支給」とする社内ルールがある場合は、欠勤しても減額しないケースもあります。その場合でも、「一定日数を超えた場合は控除対象」といった条件を給与規定に明示しておくと、混乱が少なく済みます。

固定残業代がある場合は、出勤実績に応じて減額するのが一般的ですが、これも給与規定に沿った扱いを明文化しておくことが望ましいでしょう。

なお、時間外手当の場合、通常の賃金の一定割合以上を割増して支払う義務があります。(労働基準法第37条)「控除したいから割増部分を引く」といった処理は原則できません。固定残業代を欠勤控除する場合も、割増賃金の部分が未払いにならないよう注意が必要です。

●定額手当は企業によって取り扱いを明文化すること

通勤手当や住宅手当、役職手当など、毎月一定額を支給している定額手当については、企業によって日割り対象とすべきかどうかが大きく異なります。

例えば、通勤手当については、実費精算型であれば「通勤していない日数を除外した日割り支給」が理にかなっています。一方で、月額支給型では、「在籍していれば支給」という扱いが定着している企業も多く見られます。また、住宅手当や役職手当はその性質上、「資格的支給」(=在籍や役割に応じた定額支給)と解釈されますが、「出勤がなければ支給しない」といった運用をしている企業も実際には存在します。

このように、企業によって既に定着しているルールがある場合も見られるため、実態と照らし合わせながら「支給要件」(支給するかどうか)と「支給方式」(日割りか満額か、支給するならどう按分するか)の二軸で整理しておくと、運用の透明性が高まります。

●給与天引きの社会保険料・税金は日割り対象外

毎月給与から天引きされる社会保険料や住民税などには、日割りという考え方そのものが適用されません。

具体的には、健康保険・厚生年金は「月末在籍」で1ヶ月分の資格が発生するため、月途中で退職した場合でも、月末在籍であれば1ヶ月分の保険料が発生します。住民税や所得税は、市区町村や税務署から「月額の定額」を指定される仕組みのため、日数に関係なく満額控除されるのが基本※です。

これは制度に基づくものであり、本人としては「1日しか働いていないのに」と不満に感じたとしても、企業が独自に日割りすることはできません。「給与は日数で按分するが、社会保険料や税金は月単位で固定」と理解し、従業員にも必要に応じて説明できるよう備えておきましょう。

※ 給与支給額が住民税の徴収額を下回ると給与天引きができなくなり、翌月への繰り越しや本人負担の調整が必要になることがあります。

※ 退職日が月の初日であれば、前月で喪失して保険料が不要となるケースもあります。

企業によっては、手当等について「退職月は満額」「入社月は手当なし」などといった運用を行っているケースもあります。これは、一見合理的に見えますが、明文化されていなければ後になって“その場限りの処理”と見なされる可能性があります。また、同様の条件でも支給額に差が出た場合、「なぜあの人は満額で、私は日割りだったのか?」という疑義につながりやすくなります。

こうした判断のぶれを防ぐためにも、「支給要件(誰に・いつ支給するか)」「支給方法(満額か日割りか)」「明文化(給与規定や処理マニュアルへの明記)」の三点セットを揃えておくことが、安定した実務には欠かせないでしょう。

給与システムで日割り計算の属人化・手作業ミスを防ぐ方法

給与の日割り計算は、一見うまく回っているように見えても、実は個人の勘や過去の慣習に頼った処理が積み重なっているかもしれません。そうした中に、トラブルの火種は生まれやすいものです。まずは、次のチェックリストを通して、現場判断の属人化や、処理のばらつきがないかを見直してみましょう。

●日割り計算で起こりがちなミス・チェックリスト

| 実務で起こりがちなミス | 想定されるリスク |

|---|---|

| 1.給与規程に計算方式が書かれていない | 担当者ごとに処理がバラつき、金額の一貫性が保てない |

| 2.入退社時の「日数カウント」が統一されていない | 同じ在籍日数でも支給額が変わり、不公平感が生まれる |

| 3.控除項目を給与と同じく日割り処理している | 社会保険料や税の制度と食い違い、誤徴収する可能性がある |

| 4.手当の満額/日割りが「慣例」で決まっている | 社員間で「自分だけ少ない」と不満が生まれやすい |

| 5.計算根拠がExcel関数内に埋もれて説明できない | 問い合わせ対応や引き継ぎ時に処理内容を再現できない |

このような事象が起きていると、日割り計算に関する判断や処理が人によって異なり、「ルールでは日割り対象になっているが、現場では満額支給の処理をしている」というねじれ構造が生まれやすくなります。処理がExcelに依存していると、関数ロジックが担当者しか理解できない“ブラックボックス”に陥っている可能性も否定できず、時間のないタイミングでミスが発覚し「なぜこうなったのか?」が誰にも説明できないという事態にもなりかねません。

こうした属人リスクや計算ミスを防ぐには、「自社ルールを、そのまま実務に反映できる仕組み」が必須になります。その選択肢のひとつが、給与システムで日割り計算を自動化する方法です。

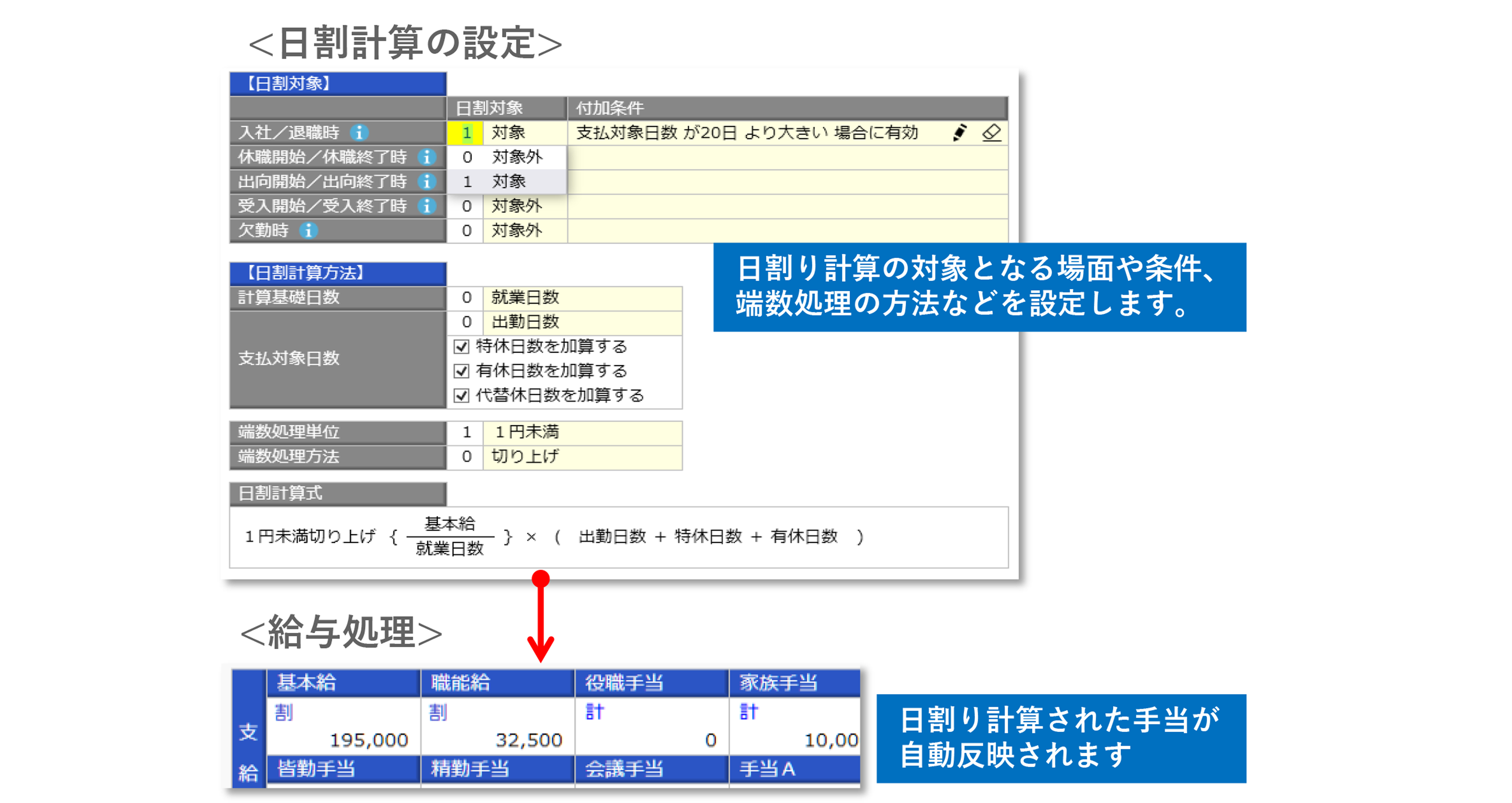

多くの給与システムには、就業規則に沿った計算ロジックを事前に登録しておけば、入社・退職・欠勤などのパターンに応じて自動で正しい支給額を算出する機能が搭載されています。この機能を使えば、項目ごとに日割り対象か判断したりExcelを操作したりする必要もなく、処理スピードが上がり、説明責任も担保できます。

例えば給与奉行iクラウドの場合、あらかじめ設定した日割り計算方式に基づいて、入社・退職日や欠勤日数から、自動で給与を計算できる機能が搭載されています。月別の暦日数/所定労働日数/月間労働時間のいずれでも基準を切り替えられ、事前に[日割計算式]メニューで対象や計算式を設定すれば、基本給などの手当を勤務日数に応じて日割計算します。「入社(退職)時に支払対象日数が20日未満に有効」など計算の条件を付加することもできるため、自社の規定にあわせて設定しやすく、手計算をすることなく正確な給与支給を実現できます。

また、給与奉行iクラウドに勤怠管理システムから出力した勤怠データをインポートすれば、出勤日数で日割り計算する場合も勤怠項目の入力がなくなり、勤怠実績をもとにした日割り計算までを自動化できます。奉行Edge 勤怠管理クラウドとあわせて使えば、勤怠データは全て自動連携で取り込めるため、インポート作業すら必要なくなり、手入力の手間削減や入力ミスの防止にもなります。

人手に頼らない仕組みづくりは、「担当者の安心感」だけでなく、「従業員への説明力」や「組織としての信頼性」にもつながっていきます。給与システムを導入する際は、こうした企業ごとに異なるルールを処理に反映できる柔軟性があるか、しっかり確認しておくことも大事です。

給与の日割り計算は“ルールの見える化”がカギ!

月給制の給与は、一見すると毎月一定の支給で安定しているように見えますが、実際には入退社・欠勤・休職など、月を通して勤務しないケースが日常的に発生します。そんな中での日割り計算は、想像以上に煩雑で、属人化しやすくなっているのが実情でしょう。

日割り計算業務をミスなく進めるには、まず「どう計算するか」「何を対象にするか」などのルールを明確にすることが欠かせません。しかし、それだけでは不十分で、現場の実務とルールが一致しているか、ルールとして定着しているかまで含めて考える必要があります。

そして本当に重要なのは、ルールと運用をセットで“仕組み化”し、属人的な判断を排除して誰が処理しても同じ結果になることです。

給与奉行iクラウドのように、自社ルールをシステムに組み込んで運用できる給与システムで、誰もが納得できる給与処理を実現していきましょう。

給与奉行iクラウドを体験してみませんか?

30日間無料でお試し!最短40分で体感!

給与奉行iクラウドを使って現在の給与計算業務がどのように変わり、生産性と精度をどれほど上げることが出来るのかを体験できます。

※自社データを使わず体験できるので安心です。(終了後に完全に復元不可能な状態で削除されます)

※お試し中にカスタマーサポートも体験できます。

関連リンク

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!