源泉徴収とは、企業が給与からの天引きという形で従業員に代わって所得税等の税金を納付する制度のことで、源泉徴収票はそれら源泉徴収した税額を証明する書面です。

4枚組の書式で、従業員に交付する「給与所得の源泉徴収票(受給者交付用)」、税務署へ提出する「給与所得の源泉徴収票(税務署提出用)」、区市町村へ2枚提出される「給与支払報告書(個人別明細書)」があります。

原則、全ての従業員を対象に、1人ずつ個別に発行されます。発行されるタイミングは、毎年の年末調整時と従業員の退職時になります。

OBC360° Check Point

意外と知らない?源泉徴収票の見方

源泉徴収票は従業員にその年の年収や控除額、年税額を知らせる重要な書類であり、年間の税額に関係する項目が記されます。

年末調整を基幹システムで処理している場合、年末調整業務が終了した時点で自動的に源泉徴収票が作成されます。そのため、「各項目がどのように計算されているか」といった詳細を知ることはないかもしれません。

ですが、年末調整の結果がどのように反映されているのかは、業務担当者として理解しておく必要があります。

ここでは、大まかにどのような内容が掲載されているのかご紹介します。

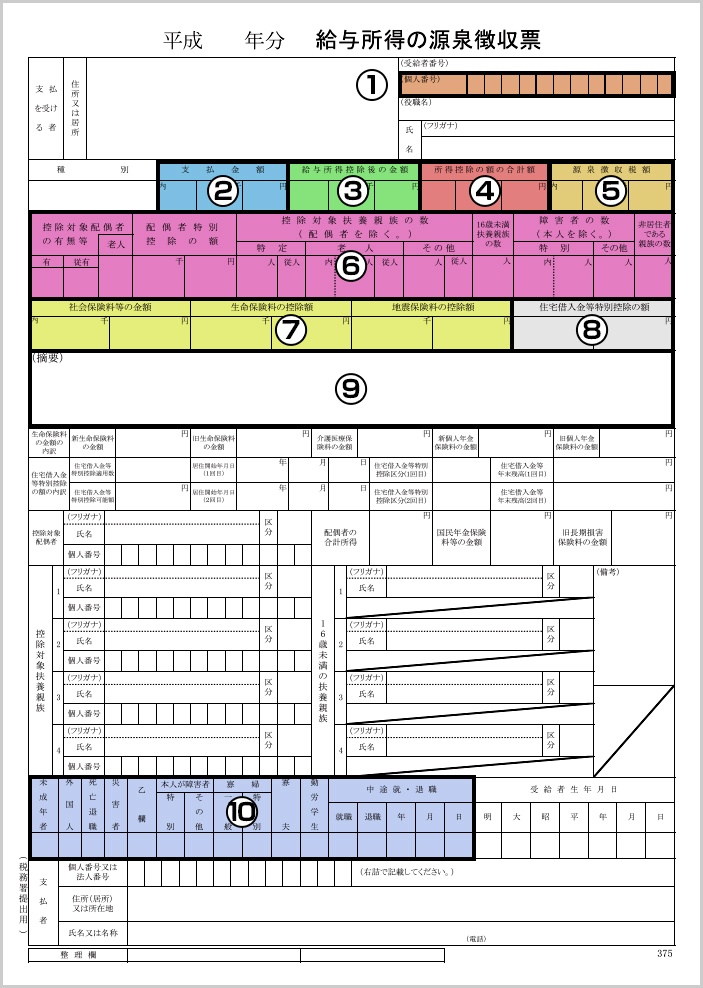

①個人番号

従業員のマイナンバーが表示されます。税務署提出用には必ず印字されますが、従業員に交付する書面には印字されません。

②支払金額

時間外労働等の各種手当を含む給与や賞与など、1年間に従業員に支払った総額。

③給与所得控除後の金額

給与等の収入金額(=支払金額)から給与所得控除額を差し引いた金額。給与所得控除額は、支払金額に応じて次表のように算出されます。ただし、支払金額が660万円未満の場合は、国税庁HPに記載されている「所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)」が適用されます。

| 給与等の収入金額 (給与所得の源泉徴収票の支払金額) |

給与所得控除額 | |

|---|---|---|

| 1,800,000円以下 | 収入金額×40% 650,000円に満たない場合には650,000円 |

|

| 1,800,000円超 | 3,600,000円以下 | 収入金額×30%+180,000円 |

| 3,600,000円超 | 6,600,000円以下 | 収入金額×20%+540,000円 |

| 6,600,000円超 | 10,000,000円以下 | 収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円(上限) | |

(引用元:国税庁)※表は平成29年分の金額です。

④所得控除の額の合計

毎月の給与から控除してきた金額の合計額。基礎控除(一律38万円)、社会保険料控除、小規模企業共済等掛金控除、雑損控除、医療費控除、生命保険料控除、地震保険料控除、寄附金控除、障害者控除、寡婦(寡夫)控除、勤労学生控除、配当控除、配偶者控除・配偶者特別控除、扶養控除が該当します。

⑤源泉徴収税額

従業員がその年に支払った所得税の合計額。また、平成49年(2037年)までは「復興特別所得税」として所得税額に2.1%の税率を乗せた金額も併せて徴収されます。

⑥控除対象配偶者、控除対象扶養親族に関する情報

年末調整時に申告された内容をもとにした、控除対象となる配偶者の有無や配偶者特別控除額、扶養親族の数等が表示されます。

⑦社会保険料、生命保険料等の保険料額

社会保険料(健康保険料、介護保険料、厚生年金保険料、雇用保険料)や年末調整時に申告された生命保険料、地震保険料等の控除証明をもとに計算された控除額。

⑧住宅借入金等特別控除の額

年末調整時に申告された「住宅借入金等特別控除」に基づき計算された控除額。ただし、申告書に記載の控除額が年末調整で控除しきれない額であった場合は、所定欄に算出所得税額を表示し、摘要欄に「住宅借入金等特別控除可能額」を表示する必要があります。

※年末調整時に「住宅借入金等特別控除」の摘要を申告した従業員のみ表示されます。

⑨摘要

「年の途中で入社し、入社前に他の支払者が支払った給与等を通算して年末調整を行った」場合や「災害により被害を受けたため給与等に対する源泉所得税及び復興特別所得税の徴収の猶予を受ける」場合など、項目欄に書ききれなかったものがあるときは、摘要欄に記載されます。

※詳しくは国税庁HPに掲載されている「源泉徴収票」の様式をご確認ください。

⑩本人に関する情報

本人が未成年者、外国人、障害者控除・寡婦(寡夫)控除・勤労学生控除等の該当者であれば、所定欄に○がつきます。「中途就・退職」に該当する従業員は、その年月日も表示されます。

マイナンバー制度や配偶者控除改正など、法改正の影響により源泉徴収票に記載される項目は変更されることがあります。源泉徴収票に関する最新情報は、国税庁ホームページをご確認ください。

関連リンク