残業代の計算は、通常の給与計算とは異なる計算式にもとづいて行います。基本的には企業ごとの賃金規定に則って計算しますが、労働基準法違反にならないよう、注意しなければなりません。

この記事では、残業代の仕組みや賃金の割増率を踏まえた計算方法のほか、多様な勤務形態における計算方法などについて解説します。

目次

- そもそも残業とは何か

- 残業代の計算方法

- 賃金の割増率

- 残業代計算の具体例

- 多様な勤務形態の残業代の計算方法

- 残業代を計算する際の注意点

- 残業代の計算は勤怠管理や給与計算システムを活用して正確に行おう

- 残業代の計算に関するよくある質問

そもそも残業とは何か

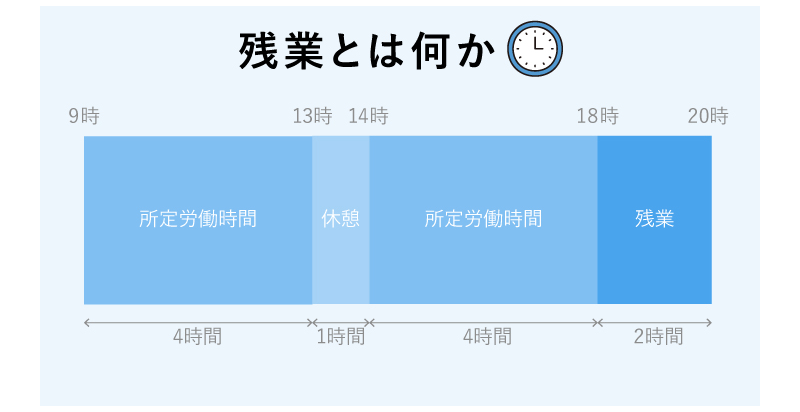

残業とは、従業員が、企業ごとに定められた労働時間(所定労働時間)を超えて行った仕事です。定時が朝9時から18時までの企業で20時まで働いた場合は、「2時間残業した」ことになります。このような残業に対しては、各企業の賃金規定にもとづいた残業代(法的には割増賃金)を従業員に支給します。

残業代計算においては、休日出勤も残業です。土日祝日が休みの企業で日曜日に休日出勤をした場合、代休を取るか、休日出勤分の賃金を支払うことになるでしょう。この場合も、平日に行った残業と同じように、賃金規定にもとづいて残業代を支払わなければなりません。

所定労働時間とは?

所定労働時間は、企業ごとに就業規則で定めている1日あたりの所定労働時間に、1ヵ月あたりの所定労働日数を掛けて計算します。

9時から18時まで勤務(休憩1時間)という企業では、1日の所定労働時間は8時間です。この企業の年間休日が113日である場合、就業日数は、365日から113日を引いた252日。したがって、所定労働日数・時間は下記のとおりです。

所定労働時間は、企業ごとに就業規則で定めている1日あたりの所定労働時間に、1ヵ月あたりの所定労働日数を掛けて計算します。

9時から18時まで勤務(休憩1時間)という企業では、1日の所定労働時間は8時間です。この企業の年間休日が113日である場合、就業日数は、365日から113日を引いた252日。したがって、所定労働日数・時間は下記のとおりです。

- 1ヵ月あたりの平均所定労働日数:252日÷12ヵ月=21日

- 1ヵ月あたりの平均所定労働時間:8時間×21日=168時間

この企業に勤める従業員の基本給と各種手当を足した月給(1ヵ月あたりの賃金)が21万円だった場合、1時間あたりの賃金は、21万円÷168時間=1,250円。残業代は、この1時間あたりの賃金をベースに割増率と残業時間を掛けて求めます。

1ヵ月あたりの所定労働日数は、賃金規定に明記してある場合が一般的です。残業代の計算を行うたびに計算していると、計算結果が変わってしまうリスクもあるでしょう。あらかじめ賃金規定で計算根拠となる所定労働日数を明記しておいてください。

所定労働時間と法定労働時間については、当サイトの記事で詳しく解説していますので、参考にしてください。

所定労働時間と法定労働時間とは

法定労働時間と法定休日

法定労働時間とは、労働基準法に定められた労働時間の上限を指します。原則として1日8時間、1週間に40時間が法定労働時間です。

法定休日は、労働基準法に定められている休日です。企業は、従業員に対して1週間に1日、または4週間に4日以上の休日を取得させる必要があります。法定休日に対し、企業が定めた休日は所定休日と呼ばれているので、区別できるようにしてください。

| 労働時間例 | 法定労働時間の範囲 | 理由 |

|---|---|---|

| 1日6時間半、週6日勤務のA社 | ◯ | 「1日8時間以内」「1週間40時間以内」「1週間に1日以上の休日」をすべて満たすため |

| 1日7時間、週6日勤務のB社 | ✕ | 「1日8時間以内」「1週間に1日以上の休日」は満たすが、1週間の所定労働時間が42時間で40時間を超えるため |

※特例措置対象事業場(常時10人未満の商業、映画・演劇業、保健衛生業、接客娯楽業)は1週間あたり44時間勤務可能。ただし、2026~2027年の法改正によって廃止される方向へ進んでいるため、今後注視が必要。

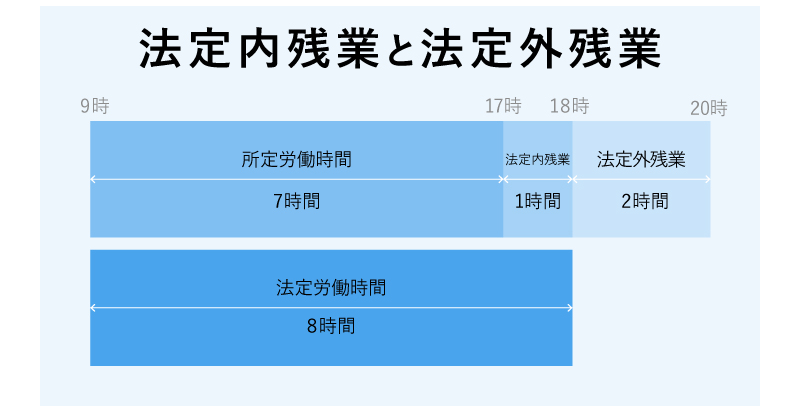

法定内残業と法定外残業

残業時間は、「法定内残業」と「法定外残業」に大別できます。

・1日8時間、1週間40時間以内は「法定内残業」

法定内残業とは、法定勤務時間である「1日8時間」「1週間40時間」を超えない範囲の残業です。残業した際は、通常の給与に残業代を上乗せした給与が支払われるのが一般的ですが、法定内残業の場合は、残業代を支払わなくても違法ではありません。

仮に、9時から17時までの7時間が所定労働時間の企業において、9時から18時まで、つまり1時間残業したとします。この従業員の通常の1時間あたりの賃金が2,000円だった場合、1日8時間以内のため、企業は1時間分(2,000円)を残業代として支払うのです。

・1日8時間、1週間40時間を超えると「法定外残業」

法定外残業は、「1日8時間」「1週間40時間」を超える残業のこと。9時から17時までの7時間が所定労働時間の企業で19時まで働き、2時間の残業をした場合、17時から18時までは法定内残業ですが、18時から19時までは法定外残業です。

法定外残業を行った場合は、法律が定める割増率に応じた残業代を支払う必要があります。

残業代の計算方法

残業時間の計算方法

残業代の計算をするためには、残業時間から計算しなければなりません。

従業員の残業時間は、15分単位などと一定の区切りで計算する企業もありますが、法律上では、日々の労働時間については、15分や30分などの区切りのいい単位で労働時間の端数を切り捨てることは違法になります。ただし、労働時間の端数を切り上げる方法は、従業員に不利益がないので違法とはなりません。

給与計算を行うための労働時間の扱いについては、原則として1分単位で行うことになります。(1ヵ月単位で合計した際は、30分未満の切り捨てと30分以上の切り上げ可能)。

ここでは、所定労働時間9~18時(土日祝休み)のA社に勤務する従業員の1週間の残業時間を計算してみましょう。

A社における従業員の1週間の就業時間と残業時間の例

| 曜日 | 始業時刻 | 終業時刻 | 残業時間 |

|---|---|---|---|

| 月曜日 | 9:00 | 18:15 | 15分 |

| 火曜日 | 9:00 | 18:00 | |

| 水曜日 | 9:00 | 20:00 | 2時間 |

| 木曜日 | 9:00 | 18:00 | |

| 金曜日 | 9:00 | 19:10 | 1時間10分 |

| 土曜日 | 9:00 | 12:00 | 3時間 |

| 日曜日 | 休み | ||

このA社の従業員のケースでは、平日の法定外残業は3時間25分、所定休日労働時間3時間で、1週間の合計残業時間は6時間25分となります。

残業代の計算式

残業代は、各企業の就業規則や賃金規定に従って計算します。ただし、就業規則や賃金規定は法律を遵守する必要があるため、法律で定められたことに反する規定(割増をしない、残業代を支払わないなどの規定)は無効です。少なくとも労務担当者は、残業時の賃金割増率が法律で定められた基準を下回らないように注意しましょう。

ここでは、残業代の計算式について具体的に解説します。

残業代は一般に、下記の計算式によって求められます。

<残業代の計算式>

- 残業代=残業をした従業員の1時間あたりの賃金×割増率×残業時間

時給制で働くパートやアルバイト従業員の場合は、「時給」がそのまま1時間あたりの賃金です。そもそものシフト時間が法定労働時間を下回るパートやアルバイト従業員は、時間外労働をしても法定内残業のため、残業代の支給対象ではありません。しかし、法定労働時間を超えた分については、パートやアルバイト従業員に対しても、残業代を支払う必要性が生じるので注意してください。

1時間あたりの賃金の計算式

月給制で働く正社員などの場合は、残業代の計算をするため、まず1時間あたりの賃金を求めましょう。1時間あたりの賃金は、賃金規定や就業規則にもとづいて計算しますが、一般的には下記の計算式で求めます。

<1時間あたりの賃金の計算式>

- 1時間あたりの賃金=月給(基本給+諸手当)÷1ヵ月の平均所定労働時間

ちなみに、1時間あたりの賃金計算の際に諸手当を含むのは法律で定められているため、「残業代の計算を基本給だけで行う」といった賃金規定は無効となることに注意してください。

残業代の計算方法のベースとなる月給

残業代の計算は、「月給」をベースとします。月給とは、企業が従業員に対して支給する1ヵ月あたりの賃金で、基本給や諸手当の合計のこと。多くの企業では、基本給に各種手当や残業代を上乗せしていく形で賃金を計算し、そこから税金や社会保険料などを控除します。

給与の例

- ・基本給:18万円

- ・役職手当:2万円

- ・資格手当:5,000円

- ・家族手当:5,000円

- ・住宅手当:1万円

- ・残業代:3万円

- 支給額計:25万円

- ・所得税:5,000円

- ・住民税:1万円

- ・厚生年金保険料:2万1,960円

- ・健康保険料:1万1,808円

- ・雇用保険料:750円

- ・団体保険料:3,000円

- 控除額計:5万2,518円

- 振込支給額:19万7,482円

上記の場合、月給は支給額合計である25万円を指します。なお、残業代の計算は「残業代」を含まない金額で行うことと、家族手当、住宅手当が法律上残業代計算の基礎に含まれない要件を満たしていれば、上記の場合は20.5万円です。

法律では一部手当については残業代の計算から除外しても良いとされています。

残業代の計算に含む手当・除外可能な手当

基本給に加えて、下記のような手当は、すべて含めた上で残業代の計算をする必要があります。

残業代の計算に含む手当の例

- ・役職手当

- ・資格手当

- ・技術手当

- ・精勤手当

- ・営業手当

- ・在宅勤務手当

一方で、除外可能な手当もあります。除外対象については、各手当単位で除外の可否が判断されるのではなく、「どのような状況で支払われている手当なのか」を確認しなければなりません。

基本的には下記のとおり、「従業員の個々の事情によって支給される手当」が除外対象だと考えれば問題ないでしょう。

家族手当(扶養手当)は、配偶者や子供など、扶養している家族がいる従業員に支給される手当です。扶養家族の人数に応じて支払われる手当については、残業代の計算から除外することができます。一方、扶養家族の有無や人数にかかわらず、「世帯主は1万円」などと規定している場合は、除外できません。

・住宅費に応じて支給されている住宅手当住宅手当とは、従業員が支払っている家賃や住宅ローンなどに対する補助のこと。除外対象となるのは、「家賃の◯%、住宅ローン月額の◯%(上限◯万円)」あるいは「家賃5万~10万円なら2万円、10万円以上だと3万円」のように、家賃や住宅ローンの支払額に応じて支払われる住宅手当のみです。

一方で、「世帯主には一律1万円」「賃貸住まいの場合には一律2万円」など、定額支給が規定で決まっている手当は、除外できません。

通勤にかかる鉄道・バスの定期代や自動車のガソリン代を補うのが通勤手当です。従業員単位で通勤にかかる費用は異なるため、除外対象となります。

しかし、これも実際にかかる費用と関係なく、「通勤手当」と称して一律支給している場合は、残業代計算に含めなければならないので注意しましょう。

単身赴任をしている従業員に対して支払われる手当は、残業代除外に該当します。

・海外での子供の教育費を賄っている子女教育手当子女教育手当とは、国外において子供の教育費にあてるために支払われる手当のこと。仕事の都合で海外赴任している従業員の子供が、現地の学校へ通うために支払われる手当などが残業代から除外されます。

家族手当が扶養家族に対して支払われるのに対し、子女教育手当は教育費の補助として支払われることに注意してください。

臨時賃金は、退職金や結婚お祝い金といった臨時的に支払われる賃金で、残業代計算の除外対象となります。また、1ヵ月を超える期間ごとに支払う、いわゆる賞与なども除外対象です。定期的な手当ではないため、残業代の計算に含める必要はありません。

賃金の割増率

割増率とは、残業代の計算をする際、通常の賃金に上乗せする割合です。通常の時間外労働の割増率は25%となりますので、1時間あたりの賃金に1.25倍を掛けて残業代を計算してください。

ここでは、残業の種類や法律で定められた賃金の最低割増率について解説します。

残業の種類と割増賃金率

賃金の割増率は、法律によって下限が定められており、これを下回ることはできません。残業の種類と法律によって定められている最低割増率は、下記のとおりです。

■残業の種類と最低割増率

| 残業の種類 | 法律で定められている最低割増率 | |

|---|---|---|

| 時間外労働 | 法定労働時間を超える労働 | 25% |

| 1ヵ月60時間超の労働 | 50% | |

| 深夜労働(22~5時の労働) | 25% | |

| 時間外労働+深夜労働 | 50% | |

| 時間外労働(1ヵ月60時間超)+深夜労働 | 75% | |

| 法定休日労働 | 35% | |

| 法定休日労働+深夜労働 | 60% | |

| 法定休日以外の休日労働(所定休日労働) | なし ※1週間の労働時間が40時間を超える場合は25% |

|

出典:e-GOV「労働基準法」

残業代計算の具体例

企業の労務担当者は、残業代の計算をどのように行えば良いのでしょうか。

ここでは、残業代の計算上の根拠となる月給を21万円、1ヵ月あたりの所定労働時間を168時間、当計算における1時間あたりの賃金を「21万円÷168時間=1,250円」として、ある1ヵ月の残業代について計算例を4つご紹介します。

| 残業実施事例 | 割増率 | 計算式 | 残業代 |

|---|---|---|---|

| 時間外労働を10時間行ったAさん | 25% | 1,250円×(1+0.25)×10時間 | 1万5,625円 |

| 法定休日労働を8時間行ったBさん | 35% | 1,250円×(1+0.35)×8時間 | 1万3,500円 |

| 時間外労働を30時間、時間外かつ深夜労働を2時間行ったCさん | ・時間外労働:25% ・深夜労働+時間外労働:50%(※) |

・時間外労働:1,250円×(1+0.25)×30時間 ・深夜労働:1,250円×(1+0.5)×2時間 |

・時間外労働:4万6,875円 ・深夜労働:3,750円 |

| 時間外労働を65時間行ったDさん | ・時間外労働:25% ・60時間超の時間外労働:50% |

・時間外労働:1,250円×(1+0.25)×60 ・60時間超の時間外労働:1,250円×(1+0.5)×(65-60) |

・時間外労働:9万3,750円 ・60時間超の時間外労働:9,375円 |

※「時間外労働」に深夜残業分の2時間は含まない。計算根拠が異なるため、給与明細上でも残業代と深夜残業代を分けて記載するのが一般的(給与明細には『時間外32時間、深夜2時間』という記載、または『時間外30時間、時間外深夜2時間』という記載方法が考えられる)

多様な勤務形態の残業代の計算方法

昨今の企業においては、フレックスタイム制や裁量労働制など、所定労働時間を判断しにくい、多様な勤務形態を採用しているケースもあることでしょう。

続いては、多様な勤務形態における残業代の計算方法を紹介します。

フレックスタイム制の残業代計算

フレックスタイム制とは、「1日のうち、9時から17時まで」と始業と就業時刻が定められた労働時間ではなく、いわゆる定時を設けず、月単位で労働時間を捉えて自由な時間に働けるようにした勤務形態です。

フレックスタイム制の場合、1日あたりの所定労働時間は決まっていないことが多く、一方で、1週間あたりの労働時間は原則として平均40時間以内と定められています。つまり、1週間の労働時間が40時間を超えた場合は、超過分について残業代を従業員に支払います。フレックスタイム制の残業代計算方法は、一般的な残業代の計算と同様です。

裁量労働制(みなし労働時間制)の残業代計算

裁量労働制は、実際の労働時間ではなく、あらかじめ想定した労働時間分を働いたものとして賃金を支払う勤務形態です。注意したいのは、裁量労働制でも週40時間を超える労働時間を見込んでいる場合、残業代の支払いが必要なことでしょう。

ただ、裁量労働制の残業代については、一定時間分を固定残業代としてあらかじめ賃金に含む場合が多いようです。「月給35万円(固定残業代●●時間分××円を含む)」などのケースがそれに該当します。

それでも、例えば、月曜日から金曜日までが所定労働日、日曜日が法定休日の裁量労働制の場合、土曜日(所定休日)に働いた時間は残業時間となります。裁量労働制の労使協定で定められた日々の残業時間と所定休日に働いた労働時間が、固定残業代に含まれる残業時間を超えた分については残業代の支払いは生じるため、裁量労働制であっても労働時間の管理は必要です。

時給制の残業代計算

時給制はパートやアルバイトに多い給与体系で、1時間あたりの金額が明確に設定されているため、残業代の計算は比較的シンプルです。月給制のように所定労働時間で割る必要がなく、基礎時給に割増率を掛けるだけで算出できます。

日給制の残業代計算

日給制でも、1時間あたりの賃金を計算して残業代を支払う必要があるので注意が必要です。

仮に、9時から17時まで(休憩1時間)、日給1万4,000円の仕事があったとします。この場合、1時間あたりの給与は1万4,000円÷7時間=2,000円です。この従業員が19時まで残業した場合、17~18時までの1時間は法定労働時間なので2,000円ですが、18~19時までは時間外労働で25%増しの2,500円の残業代が発生します。

よって、日給1万4,000円に2,000円+2,500円=4,500円を加算した1万8,500円が給与額です。

月給制の残業代計算

月給制の残業代は、まず1時間あたりの基礎賃金を算出することから始まります。

1時間あたりの賃金 = (月給総額 − 除外手当) ÷ 月平均所定労働時間

「除外手当」とは、通勤手当や家族手当など労働の対価でない手当です。一方、職務手当や資格手当など労働の対価に該当するものは基礎賃金に含める必要があります。この区別を誤ると、計算結果が大きく変わるため注意が必要です。

また、月平均所定労働時間は年間の所定労働時間を12で割って求めます。

求めた1時間あたりの基礎賃金に割増率と残業時間を掛けて残業代を算出します。

年俸制の残業代計算

年俸制は、1年単位で賃金を計算する勤務形態です。年俸を1年間の所定労働時間で割ることで1時間あたりの賃金を計算しますが、その後の残業代計算や賃金の割増率は、一般的なケースと同様です。

管理職の残業代計算

企業の管理職は、労働基準法でいう「管理監督者」として、管理職手当を受ける代わりに、労働基準法で定められた労働時間や休憩・休日の制限を受けないとしている会社が多いです。「管理職=管理監督者」というわけではありませんが、法的に管理監督者として扱われる労働者であれば、残業代や休日出勤代を支払う必要はありません。

ただし、「管理職」に該当するのは、経営方針の決定に関与しているなどの要件を満たす従業員のみ。多くの企業における係長や課長、部長などは該当しないでしょう。

ちなみに、管理監督者であっても22~5時までのあいだに働いた場合は、深夜労働手当が加算されます。

>【事例】奉行による人事労務業務のペーパーレス化でテレワークや業務時間削減を実現 緊急時にも業務が止まらない強いバックオフィスを実現した事例を見る

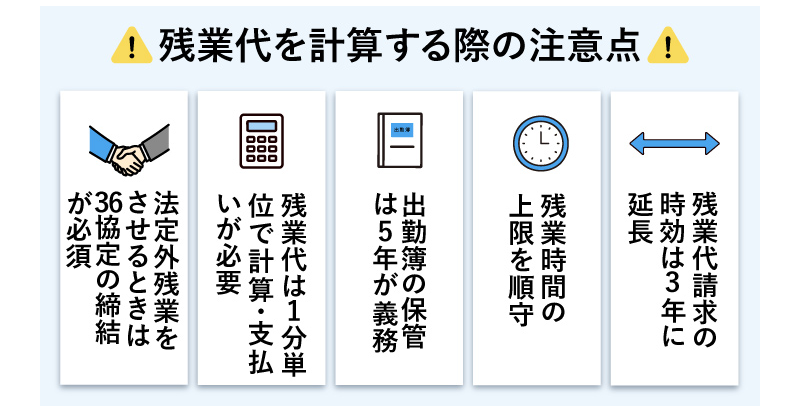

残業代を計算する際の注意点

残業代の計算には、法律で定められたルールがいくつもあります。知らないうちに違反してしまうと、企業にとって大きなリスクとなるため、必ず押さえておきましょう。

ここでは、特に重要な5つの注意点をご紹介します。

法定外残業をさせるときは36協定の締結が必須

企業が従業員に対して1日8時間、週40時間を超える法定外残業をさせる際は、あらかじめ労使間で36(サブロク)協定を締結しておくことに注意してください。36協定は、企業を管轄する労働基準監督署に届け出ましょう。36協定の締結や届出なく残業をさせると、労働基準法違反です。

36協定については、当サイトの記事で詳しく解説していますので、参考にしてください。

36協定とは?新様式の記入方法や残業上限のルールについてもわかりやすく解説

残業代は1分単位で計算・支払いが必要

労働基準法第24条に定める「賃金全額払いの原則(賃金は労働者にその全額を支払う)」は、たとえ1分でも働いた分は賃金に反映されるべきと解釈されており、残業時間の15分・30分単位での切り捨ては違法とされています。日ごとの残業時間を丸める処理は認められず、実際の時間が賃金計算に反映されなければなりません。

ただし、厚生労働省の通達(昭和63年3月14日基発150号)により、月単位で残業時間を集計する場合のみ、次の端数処理が認められています。

- 30分未満の端数 → 切り捨て

- 30分以上1時間未満の端数 → 1時間に切り上げ

30分未満の端数を切り捨てる場合は、30分未満だけでなく、30分以上の端数は1時間に切り上げる処理の併用が必要です。

たとえば、月の残業時間が30時間13分なら30時間、30時間45分なら31時間として計算することができます。この例外は「事務簡便」を目的とし、労働者に不利益を与えないことが条件です。

さらに、残業代計算で1円未満の端数が出た場合は、就業規則で定めることで「50銭未満切り捨て、50銭以上切り上げ」も可能です。

出勤簿の保管は5年が義務

企業には、労働時間を証明するために出勤簿やタイムカードなどの記録を正確に保存する義務があります。労働基準法第109条により、これらの記録は最終の賃金支払日から5年間保管しなければなりません(当面は3年の経過措置あり)。

この記録は、未払い残業代の請求や労働基準監督署の調査に備える重要な証拠となります。残業時間を含めた詳細な労働時間の記録を残しておくことで、従業員の申告と照合し、正確な残業代の算出と適正な支払いが可能になります。

残業時間の上限を順守

2019年の働き方改革関連法により、法定時間外労働には月45時間・年360時間という上限が設けられ、36協定を締結していても原則として超えることはできません。

特別条項付き36協定を結んだ場合でも、次の制限があります。

- 年間の時間外労働は 720時間以内

- 時間外労働と休日労働の合計は 月100時間未満

- 2~6か月平均で 月80時間以内

- 月45時間を超えられるのは 年6か月まで

これらの上限を超える残業は労働基準法違反となり、6カ月以下の拘禁刑または30万円以下の罰金が科される可能性があります。

残業代請求の時効は3年に延長

2020年4月の法改正により、賃金(残業代を含む)の消滅時効は2年から3年に延長されました。これにより、従業員は2020年4月1日以降に発生した未払い残業代について、3年間さかのぼって請求することが可能です。

この改正は企業にとって大きなリスクです。過去3年間に正しく残業代を計算・支払っていなかった場合、従業員から未払い分をまとめて請求される可能性があり、金額もより大きくなる恐れがあります。さらに、裁判や労基署の調査に発展すれば、企業の信頼やイメージに深刻な影響を与えかねません。

注意すべきは、将来的に時効が5年に延長される可能性があることです。法改正の附則では「当分の間3年」とされており、経過措置が終了すれば、より長期間の請求リスクが企業に及ぶことになります。人事・労務担当者は、勤怠管理と残業代計算の正確性を徹底し、未払いがないか定期的に確認することが重要です。

残業代の計算は勤怠管理や給与計算システムを活用して正確に行おう

残業代の計算に誤りや不明瞭な点があると、従業員からの信頼を損ねてしまう可能性があります。間違いがないように、法律に則った計算を行わなければなりません。とはいえ、残業代計算をすべて手作業で行うのは非常に困難。勤怠管理システムや給与計算システムを活用して、確実性の高い計算を行いましょう。

「奉行Edge 勤怠管理クラウド」では、残業時間をスピーディーかつ正確に把握することができます。「給与奉行iクラウド」を使えば、残業時間に応じた残業代が自動で導き出されるため、手間がかからず、間違いもありません。どちらも30日間無料でお使いいただけますので、ぜひお試しください。

残業代の計算に関するよくある質問

- 残業代の計算式をわかりやすく教えてください

-

残業代の計算式は次のとおりです。

残業代 = 1時間あたりの賃金 × 割増率 × 残業時間1時間あたりの賃金は、月給の場合は、月給 ÷ 所定労働時間で算出します。時給制ならそのまま時給です。割増率は、法定基準は時間外労働25%以上、休日労働35%以上、深夜労働25%以上です。

- 1時間あたりの基礎賃金の計算方法をわかりやすく教えてください

-

1時間あたりの基礎賃金は次の計算式で求めます。

1時間あたりの賃金 = 月給(基本給+残業代を除く諸手当) ÷ 1か月の平均所定労働時間

月給の対象となるのは、基本給に加え、役職手当・資格手当など法律で残業代計算に含めるべき手当です。家族手当や住宅手当(扶養人数や家賃額に応じて支給されるもの)、通勤手当、単身赴任手当など、個々の事情に基づく手当は除外可能です。

「基本給のみで計算する」規定は無効です。必ず法律で定められた手当を含めて計算してください。

- 割増率の計算方法をわかりやすく教えてください

-

割増率は、残業代を計算する際に通常の賃金に上乗せする割合であり、法律で定められた最低割増率は以下の通りです。

- 時間外労働(法定労働時間超):25%(1.25倍)

- 1か月60時間超の時間外労働:50%(1.5倍)

- 深夜労働(22時~翌5時):25%(1.25倍)

- 時間外+深夜労働:50%(1.5倍)

- 法定休日労働:35%(1.35倍)

- 法定休日+深夜労働:60%(1.6倍)

割増率は法律で下限が決まっており、これを下回る規定は無効です。

計算時は、該当する労働時間に応じて正しい割増率を掛けてください。

■監修者

山本 喜一

特定社会保険労務士、精神保健福祉士

大学院修了後、経済産業省所管の財団法人に技術職として勤務し、産業技術総合研究所との共同研究にも携わる。その後、法務部門の業務や労働組合役員も経験。退職後、社会保険労務士法人日本人事を設立。社外取締役として上場も経験。上場支援、メンタルヘルス不調者、問題社員対応などを得意とする。

関連リンク

-

予定されている改正労働基準法の概要や実務対応などの情報を公開中!

2027年以降 改正労働基準法ポータル

-

時間外労働の上限規制への対応 労務担当者が知っておきたい新36協定届の書き方マニュアル

-

これで安心!史上初公開!自社に合った勤怠管理システム選びのコツ

-

勤怠管理を自動化し業務時間を9割削減

奉行Edge 勤怠管理クラウド

-

人事労務業務のDX化で従業員ひとりひとりが生み出す付加価値を最大に

奉行iクラウドHR DX Suite

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!