請求書は、取引の信頼を支える重要な書類です。正しい書き方を理解しておかないと、相手からの支払いの遅延や取引トラブルにつながるおそれがあります。

本記事では、請求書の基本的な作成方法から、送付・保存のルール、インボイス制度や電子帳簿保存法への対応までを解説します。

あわせて、実務で見落としやすい記載項目や送付時の注意点も紹介します。法令を踏まえた正確な発行と効率的な管理を行い、ミスのない請求書業務を実現しましょう。

目次

- 請求書の基礎知識

- 請求書の記載項目

- 請求書の作成方法

- 請求書の送付方法

- 請求書の保存期間

- 請求書の作成・送付における注意点

- 請求書の書き方を理解し、法令対応と業務効率化を進めよう

- 請求書に関するよくある質問

請求書の基礎知識

請求書は、企業間取引において、代金の支払い内容を明確にする重要な書類です。経理処理や税務上の証拠書類としての役割を持つことからも、正確な発行・管理が求められます。

近年では、インボイス制度(適格請求書等保存方式)の導入により、請求書の発行や保存の重要性がさらに高まりました。ここでは、請求書の基本的な仕組みと役割を解説します。

●請求書とは?

請求書とは、取引先に対して、商品やサービスの代金を請求するために発行する書類です。請求対象や金額、支払期限、振込先などを明確に記載することで、双方の認識を一致させる役割も持ちます。

また、2023年10月1日にインボイス制度(適格請求書等保存方式)が始まって以降は、仕入税額控除を受けるためには、従来の請求書ではなく「適格請求書(インボイス)」が必要となっています。

適格請求書を発行するには、適格請求書発行事業者としての登録が必要です。請求先から求められた場合は、対応する請求書を発行し、その写しを保存しておく義務があります。

請求書の発行自体に法的な義務はありませんが、経理処理や税務上の証憑として欠かせない書類であり、各企業が自社フォーマットで発行・管理するのが一般的です。

●請求書を発行するタイミング

請求書の発行については、「都度方式」と「掛け売り方式」という2つの方法があります。都度方式は、商品やサービスの提供が完了するたびに請求書を作成・送付する方法で、取引ごとに支払い内容を明確にできる点が特徴です。商品の納品時に請求書を同封するケースもあります。

一方、掛け売り方式は、月末などの決められた締め日に1か月分の取引金額をまとめて請求する方法です。たとえば、「月末締め翌月末払い」の場合、1か月分の取引金額を合計した請求書を月末に発行し、翌月末に取引先から支払いを受けます。

どちらの方式を採用するかは、取引先との契約内容や経理処理の効率によって異なります。企業間取引(BtoB)では、都度発行は管理が煩雑になるため、掛け売り方式を基本とする場合が多数です。反対に、同一顧客との頻繁な取引が少ないBtoC取引では、都度方式を採用して迅速な請求処理を行うとスムーズです。

●請求書の形式

請求書の形式には法的な定めがなく、各企業が自由なフォーマットを採用できます。サイズも任意ですが、多くの企業では印刷や保存のしやすさを重視し、A4サイズを標準としています。電子データで発行する場合も、紙の運用と統一するためにA4相当のレイアウトで作成されることが一般的です。

従来は押印を行う慣習がありましたが、法的義務ではありません。また、現在では電子請求書やクラウド請求書発行システムを活用する企業が増え、物理的な印鑑を使用しない運用に移行しつつあります。将来的には、会計ソフトとの自動連携により、請求書作成から送付・保管までを一元管理する方法が主流になると考えられます。

請求書の記載項目

請求書には、取引内容や金額を正確に伝えるための基本項目を記載する必要があります。

2023年10月のインボイス制度(適格請求書等保存方式)導入により、請求書は「一般的な請求書」と「適格請求書(インボイス)」の2種類に区分されるようになりました。

ただし、制度開始以前に使われていた「区分記載請求書等保存方式」の構成は、現在も一般的な請求書の形式として広く活用されています。

ここでは、まず一般的な請求書に記載すべき項目を整理し、正確な会計処理と税務対応につなげるポイントを確認しましょう。

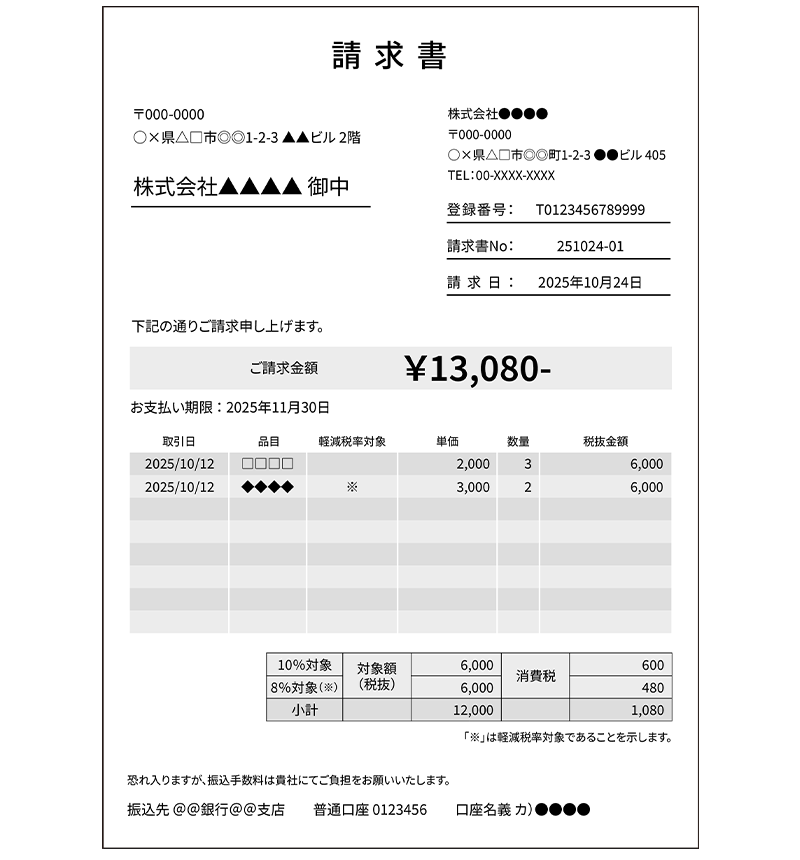

●適格請求書以外の請求書(一般的な請求書)の記載項目

請求書は、取引先に対して請求内容を明確に伝えるための書類です。一般的に請求書に記載すべき基本項目は、次の5点です。これらの項目は、2019年10月から2023年9月まで利用されていた「区分記載請求書等保存方式」の基本構成に基づいており、現在も一般的な請求書の形式として広く用いられています。

これらを押さえておけば、請求書として必要な情報を一通り網羅できます。

<一般的な請求書の記載項目>

- 書類作成者(発行者)の氏名または会社名

- 書類を受け取る者の氏名または会社名

- 取引年月日

- 取引内容(商品名・数量・単価など)

- 税率ごとに区分して合計した税込対価の金額

これらの項目に加え、発行日・支払期日・振込先・担当者名・消費税額なども併せて明記しておくと、支払い遅延や金額相違の防止につながります。

請求書のフォーマットは企業ごとに選択可能ですが、会計ソフトやクラウド請求書発行システムを利用すれば、必要項目を自動反映できるため、ミスを防ぎやすくなります。

ここからは、一般的な請求書に記載しておきたい主な項目の詳細について順に見ていきましょう。

・発行日

日付欄には、請求書を発行した日付(発行日)を記載します。取引年月日とは別に記載するのが一般的で、実際に発行した日を入力すれば問題ありません。

ただし、掛け売り方式の場合は、取引先の締め日に合わせて発行日を設定するケースもあります。

たとえば「月末締め・翌月末払い」の場合、実際の発行日が翌月1日であっても、請求書上は前月末日を発行日として記載するケースが一般的です。

・書類を受け取る者の氏名または会社名(宛名)

宛名は、請求書の受取先を明確に示すための項目です。企業や部署宛であれば「御中」、個人宛であれば「様」を付けて記載します。取引先に複数の部署がある場合や複数の担当者がいる場合は、部署名や担当者名も併記しておくと経理処理の行き違いを防げます。

・書類作成者(発行者)の氏名または会社名

発行者名としては、請求書を発行する企業や個人事業主の名称を記載します。住所や電話番号、メールアドレスといった連絡先を併記しておくと、取引先が不明点を確認しやすくなります。

会計ソフトやクラウド請求書発行システムでは、発行者情報を自動で差し込めるため、記載漏れ防止にも有効です。

・取引年月日

取引年月日は、実際に取引が行われた日付を示します。請求書上では、商品名・数量・単価・金額などとともに明細欄に記載するのが一般的です。

・取引内容(取引明細)

取引明細には、提供した商品やサービスの名称・数量・単価・金額などを記載します。正確な明細を記載しておくことで、請求金額の根拠が明確になり、支払いトラブルを防ぐことができます。

・取引金額の小計・消費税・合計

小計欄には、提供した商品やサービスの金額を合計して記載します。消費税欄には、それぞれの取引にかかる消費税の合計額を記載してください。

また、一般的な請求書では、複数の税率(例:8%・10%)が混在する場合、税率ごとに区分して税込金額を合計する形式が広く用いられています。

これは、旧「区分記載請求書等保存方式」の構成を引き継いだもので、現在の一般的な請求書でも踏襲されています。

外税方式の場合は、小計に消費税額を加算して合計欄に記載し、内税方式の場合は小計と同額を合計欄に記載します。

※複数税率(例:8%・10%)を扱う場合の記載方法や区分計算については、次の「適格請求書(インボイス)の記載項目」で詳しく解説します。

・源泉徴収税額

個人事業主が請求書を発行する際、その取引内容が源泉徴収の対象となる場合は、請求金額から控除される税額を明記します。

源泉徴収税額は、通常「取引金額×10.21%」で算出します。ただし、請求金額が100万円を超える場合など、内容によって税率が変わるため、税務署や国税庁の資料で確認しておくと安心です。

なお、源泉徴収税額の計算は、消費税込みの金額を基に行うのが原則ですが、消費税の額が明確に区分されている場合は、消費税を除いた税抜金額を基に計算することが認められており、一般的には税抜金額を基に計算することが多いです。

・支払期日

支払期日は、税法上の必須記載項目ではありませんが、企業間取引では請求書に明示するのが一般的です。入金予定日の管理や支払い遅延の防止につながるため、契約条件に基づいて記載しておくと安心です。

・振込先・振込手数料のルール

振り込みで支払いを受ける場合は、「金融機関名」「支店名」「口座番号」「口座の種類」「口座名義」を正確に記載します。

振込手数料は、原則として支払う側が負担します。ただし、契約や取引条件によっては異なる場合もあるため、どちらが負担するかを請求書の備考欄などに明示しておくと、入金額の相違によるトラブルを防げます。

●適格請求書(インボイス)の記載項目

2023年10月1日に始まったインボイス制度(適格請求書等保存方式)は、消費税の仕入税額控除を受けるために、「適格請求書(インボイス)」の保存が必要となる仕組みです。

従来の請求書と比べて記載項目が増えており、事業者には正確な記載と保存が求められます。ここでは、インボイス制度によって新たに追加された記載項目と、各項目の記載方法について説明します。

・適格請求書発行事業者登録番号

インボイスを発行できるのは、「適格請求書発行事業者」として登録された課税事業者のみです。

登録事業者には、「T+法人番号(13桁)」の登録番号が付与され、請求書へのこの番号の記載が義務付けられています。登録番号は、発行者が適格請求書発行事業者であることを示す重要な要素であり、取引先が仕入税額控除を適用するための確認情報にもなります。

登録申請から通知までには2〜4週間ほどかかるため、請求書の発行予定がある場合は早めに手続きを進めておくと安心です。

・取引内容(軽減税率の対象になる場合はその旨)

インボイスでは、軽減税率(8%)の対象となる取引が含まれる場合、その旨を取引内容欄に明記しなければなりません。

具体的には、該当する商品やサービスに「※軽減税率対象」などの注記を加えます。この記載がないと、取引先が正しい税率区分を判別できず、仕入税額控除の計算にも支障が生じるおそれがあります。

軽減税率対象商品を扱う場合は、内容・税率・対象金額をセットで整理して記載するのが確実です。

・税率ごとの取引合計額とそれぞれの適用税率

適格請求書では、取引の税率(例:8%・10%)ごとに区分して合計額を記載する必要があります。

軽減税率の対象取引(8%)と標準税率の取引(10%)は、それぞれ別行に分けて記載し、税率ごとの小計と適用税率を明示します。

こうすることで、税務処理や会計ソフトへの入力が容易になり、取引先の会計処理ミスも防げます。また、社内で税率ごとの売上を集計する際にも有効です。

・税率ごとに区分した消費税額

インボイスには、税率ごとに計算した消費税額の区分記載も必要です。

8%対象分・10%対象分のそれぞれに対し、課税標準額と消費税額を明確に区分して記載します。特に、軽減税率を含む取引では、区分ごとの消費税額が明示されていないと、仕入税額控除を受けられない可能性があります。

なお、請求書作成システムであれば、税率ごとの自動計算・自動区分表示にも対応しているため、作成の手間を大きく軽減できます。

2023年10月1日以降は、原則として適格請求書の保存が仕入税額控除の条件となっています。

発行する側としてだけでなく、取引先から受け取る請求書についても要件を満たしているか確認し、確実に保管しておきましょう。

出典:国税庁「No.6625 適格請求書等の記載事項」

請求書の作成方法

請求書には、形式に関する法的な定めがないため、手書きやExcel、Wordなど、さまざまな方法で作成できます。近年では、請求書発行システムを導入し、作成から送付までを自動化する企業も増加しています。

ここでは、それぞれの作成方法を具体的に紹介します。

●手書き:請求書の発行枚数が少ない場合に便利

手書きの請求書は、多くの場合、市販の請求用紙に金額や内訳を記入して作成します。複写式の用紙を使えば、控えを自社で保管できます。人それぞれ筆跡が異なるため改ざんのリスクが低く、パソコン操作に不慣れな人でも対応できる方法です。ただし、発行件数が多いと記入作業に時間がかかるため、取引量が増えた場合はほかの手段を検討しましょう。

●パソコン:手軽に作れて自社に合った内容にカスタマイズ可能

ExcelやWordを使えば、自社に便利なレイアウトで請求書を作成できます。また、テンプレートを活用すれば、必要項目を入力するだけで作成が完了します。特にExcelは自動計算や複数ページ管理が可能なため、金額の集計や取引データの整理がしやすいといえます。小規模事業者から中堅企業まで、幅広い層が導入しやすい点が特徴です。

●請求書発行システム:請求書業務の効率化が図れる

請求書発行システムを販売管理システムなどと連携することで、請求書の作成から送付までを自動化できます。送付ミスや再発行対応の手間を減らすことで、作業時間の短縮にもつながります。

また、2024年1月以降は、電子帳簿保存法によって電子取引データの保存が義務化されており、電子データの管理体制を整えることが欠かせません。こうした背景を踏まえ、インボイス制度や電子保存要件に対応したシステムを導入することで、法令遵守とペーパーレス化を同時に進められます。

請求書の送付方法

請求書の送付方法は、かつては紙で郵送するケースが一般的でしたが、近年はメールやチャットツールを活用する企業も増えています。ここでは、代表的な4つの送付方法を紹介します。

●1.郵送での送付

郵送は、以前から利用されてきた請求書の送付方法で、多くの企業が対応している一般的な方法です。ただし近年では「物理的な請求書の管理が大変」「郵便事故等の可能性がある」といった問題から、電子的なやりとりに移行する企業が増えています。

郵送で請求書を送付する場合、投函から先方の手元に届くまでにタイムラグがある点にも注意が必要です。請求書の締日が決まっている企業に対しては、早めに送付する必要があります。

なお、郵送する際は、請求書のほかに送付状を同封するのが一般的です。また、取引内容が書かれた重要な書類ですので、中の文書が透けない封筒を選び、「請求書在中」と表記するといいでしょう。

●2.メールに添付する

メールに請求書を添付する方法もあります。郵送に比べて、タイムラグなく先方にデータを渡せる、履歴が残るといったメリットがあります。ただし、ExcelやWordなどで作成した請求書は、そのまま送ると内容の改ざんが容易なため、PDFデータに変換して送付するのが安全です。

メールの件名は「×年◯月分請求書」など、請求書データを添付していることがわかるようにします。また、請求書自体のファイル名も「×年◯月分請求書_社名」など、内容をすぐに確認できるよう、ファイル名を工夫しましょう。

●3.チャットツールで送る

電子的に作成した請求書は、メールのほか、チャットツールを介して送ることも可能です。作成したファイルをチャット上で送信して相手に共有します。

ファイル形式はPDFで、明瞭なファイル名とするなど、メール送付と同様の対応が望ましいでしょう。

チャットツールを介したファイルのやり取りは、メールよりも簡潔に済むため、スピーディな対応を実現できます。

●4.請求書発行システムを使って送付する

請求書発行システムを利用している企業では、システム上で請求書データのやりとりが可能です。具体的なフローは導入するシステムによって異なりますが、一般的には下記のような流れで請求書を発行します。

<請求書発行の流れ>

- 請求する側が、システム上で請求書を発行する

- 受領する側に、システムからメールにて通知が届く

- 受領する側が、オンライン上で請求書を確認し、必要に応じてダウンロードする

請求書発行システムでは、指定の日時に電子請求書を自動送付できるため、郵送忘れやメールの送信忘れといったトラブルを回避できます。また、販売管理システムと連携し、請求データなどから自動で請求書を作成できるシステムも多く、業務全体の効率化にも役立ちます。

請求書の保存期間

請求書は、発行した控えも取引先から受け取った書面も、法律で定められた期間の保存が必要です。

保存期間は法人と個人事業主で異なります。ここでは、紙の請求書と電子データでやり取りした請求書の保存期間を解説します。

●紙の請求書の保存期間

紙で発行・受領した請求書は、発行側(控)と受領側(原本)のいずれも、同じ期間の保存が求められます。

法人は7年間(欠損金の繰越控除を適用する場合は10年間)、個人事業主は5年間(課税事業者は7年間)の保存が必要です。

請求書の発行自体は義務ではありませんが、発行した場合は自社控を、受領した場合は相手から受け取った書面を保存する必要があります。

保管にあたっては、ファイル整理の過程などで誤って破棄してしまわないよう、保管場所や管理方法をあらかじめ決めておきましょう。

なお、適格請求書(インボイス)については、法人・個人を問わず7年間の保存が義務付けられています。

保存期間は「発行した日の属する課税期間の末日の翌日から2か月を経過した日」が起点となります。

発行日から7年ではない点に留意しましょう。

●電子取引でやり取りした請求書の電子データ保存に注意

電子取引で受け渡しを行った請求書は、電子データのまま保存することが義務付けられています。

メール添付やクラウドサービス、チャットツールなど、電子的にやり取りした請求書データはすべて保存対象です。

取引日や取引先がわかるようにファイル名やファイル構成を整理し、検索機能や訂正・削除履歴の要件を満たす方法で管理する必要があります。

紙に印刷したものは法的要件を満たさないため、電子データの状態で保管し続けることが重要です。

電子データ保存の詳細や運用ポイントについては、以下の記事もご参照ください。

改正電子帳簿保存法とは?2024年電子取引データの電子保存義務化を解説

請求書の作成・送付における注意点

請求書の作成や送付にあたっては、いくつか注意すべき点があります。

手順を誤ると、支払いの遅れや取引先との行き違いを招くおそれがあるため、細かな確認が欠かせません。特に、インボイス制度の導入以降は、記載内容や送付方法の正確さがより重視されるようになりました。

ここでは、請求書を正確かつスムーズに発行・送付するためのポイントを解説します。

●原則として収入印紙は必要ない

請求書は、原則として収入印紙を貼る必要のない書類です。

印紙税の対象となるのは、金銭を受け取った事実を証明する「領収書」などに限られるためです。ただし、請求書に「代金を受け取りました」などの文言を加えると、領収書として扱われる(第17号文書)ことになります。この場合は、5万円を超える取引に対して収入印紙の貼付が必要となるため注意しましょう。

参考:国税庁「No.7105 金銭又は有価証券の受取書、領収書」

●メール便は使用不可

請求書を郵送で送る場合、「メール便」は使用できません。法律上メール便で「信書」を送ることは禁止されており、請求書や契約書などの文書を送ると法律違反となるおそれがあります。

請求書を送付する際は、日本郵便の普通郵便やレターパック、書留など、信書の送付が認められている方法を利用しましょう。また、PDFデータを電子的な手段で送る場合は信書には該当しないため、電子メールやクラウドサービスを選ぶと、安全かつ迅速に業務を進められます。

●わかりやすく、正確に記載する

請求書は、取引先が内容をすぐに確認できるよう、金額や支払期日などを整理して記載します。

レイアウトを整え、記載漏れや誤記を防ぐ工夫も重要です。発行前に金額や日付、振込先などに誤りがないかをダブルチェックできるよう、社内の確認体制をあらかじめ整えておくと安心です。

●メールで送る際のマナーとルール

請求書を電子メールで送る場合は、事前に取引先の了承を得ておくことが基本です。取引先によっては郵送を希望する場合もあるため、送付方法を確認しておきましょう。

また、宛先や担当部署を誤ると、請求書が届かない、または確認が遅れる原因になります。送信前に宛先や担当部署名を確認し、担当者が変わった場合は最新の送付先も確認しておきます。

さらに、件名やファイル名は「請求書(○月分・自社名)」などの明確な表記とし、本文でも請求金額や支払期日を簡潔に示すと丁寧です。

送信後は、控えとして送信履歴を保存し、トラブル発生時の確認に備えましょう。

請求書の書き方を理解し、法令対応と業務効率化を進めよう

請求書の書き方に決まった形式はありませんが、取引先と信頼関係を築くためには、正確でわかりやすい形式と確実な送付が欠かせません。

一方で、インボイス制度や改正電子帳簿保存法の施行により、請求書の発行・保存方法にも大きな変化が見られます。

今後は、法令に確実に対応しながら、請求書業務の効率化をどのように進めるかが重要です。

そこで、自社のフローに合ったシステムを導入し、発行から保存までをミスなく管理できる体制を整えることで、法令対応と業務効率化を同時に実現できます。

OBCの「奉行Edge 発行請求書DXクラウド」なら、既存システムを変えずに請求書業務のDX化が可能です。

また、「債権奉行iクラウド」や「商蔵奉行iクラウド」と連携すれば、請求・債権・販売管理を一元的に運用できます。

インボイス制度や電子帳簿保存法への対応をスムーズに進めたい企業は、ぜひ導入をご検討ください。

請求書に関するよくある質問

請求書の作成や保存に関しては、制度変更や業務のデジタル化の影響もあり、疑問を持つ方も多いでしょう。ここでは、「請求書の書き方」「インボイスとの違い」「紙の扱い」など、実務でよく寄せられる質問に答えます。

日常業務で迷いやすいポイントを整理し、自社の対応を確認する参考にしてください。実務での疑問を解消し、正しい請求書業務につなげましょう。

- 請求書が必要な理由は?

-

請求書は、提供した商品やサービスの代金を確実に受け取るために必要な書類です。取引内容・金額・支払期日・振込先などを明確に記載することで、取引先の支払い漏れや認識違いなどのトラブルを防げます。

また、請求書は経理処理や税務申告の際に取引内容を証明する書類としても重要です。発行後は自社控を保存し、受領分も一定期間保管する必要があります。

- 請求書の文例は?

-

請求書の文例は企業や取引内容によって異なりますが、基本構成は共通しています。

日付・宛名・請求内容・金額・支払期日・振込先などを整理し、見やすいレイアウトでまとめることが大切です。会計ソフトや請求書発行システムを利用すれば、自社ロゴや条件を自動反映でき、誤記防止や業務効率化につながります。

- 請求書を作成するときのルールは?

-

請求書には法的な書式はありませんが、商習慣上のルールとして、取引内容・金額・支払期日などを正確に記載します。

インボイス制度に対応する場合は、登録番号や税率ごとの金額区分などを追加する必要があります。自社の会計ソフトや請求書発行システムを活用し、制度要件を満たす形で発行しましょう。

- インボイスと請求書の違いは何?

-

インボイスとは、インボイス制度に基づいて発行される「適格請求書」のことです。

通常の請求書とは異なり、登録番号や税率ごとの取引金額・消費税額などの記載が義務付けられています。登録事業者が発行したインボイスを取引先が保存することで、仕入税額控除を受けられる点が大きな違いです。

- 紙の請求書はいつから廃止になる?

-

紙の請求書が一律に廃止される予定はありません。

一方で、電子取引が主流となったこともあり、電子帳簿保存法の改正によって電子データの保存が義務化されています。紙での発行や保存も可能ですが、将来的には電子化対応を進めることが望ましいでしょう。

- 請求書を紙で保存するのは違反?

-

紙のまま保存しても直ちに違反ではありません。

ただし、電子メールやクラウド上で受け取った電子取引データを印刷して保存することは認められていません。データのまま保存し、検索や改ざん防止など、電子帳簿保存法の要件を満たす必要があります。

- 紙の請求書をPDFで送ってもいい?

-

はい、PDFで送付して問題ありません。

ただし、取引先の了承を得ておくことが前提です。ファイル名を「請求書_○月分_自社名」とするなど、わかりやすく設定し、本文にも金額や支払期日を記載しておくと、確認がスムーズになります。

- 請求書とほかの書類との違いは?

-

請求書は、商品やサービスの提供後に代金の支払いを求める書類です。

一方、見積書や契約書、発注書、納品書などは、取引の異なる段階で使用されます。請求書はこれらの書類の発行後、取引の最終段階で発行される文書にあたります。

以下の表で、見積書や契約書など取引の各段階で使われる書類との違いを整理しておきましょう。書類名 主な目的・タイミング 見積書 取引前に金額や条件を提示する書類。契約交渉の参考として使用。 契約書 取引条件を正式に取り決める書類。法的拘束力を持つ。 発注書 商品やサービスを正式に注文するための書類。 納品書 商品の引き渡し・サービス提供の完了を証明する書類。 請求書 商品・サービス提供後に代金を請求する書類。支払期日や金額を明記

関連リンク

-

請求書をペーパーレス化でき、印刷から封入・送付までのすべての作業をなくす

奉行Edge 発行請求書DXクラウド

-

あらゆる基幹システムとつながり債権管理をフルカバー

クラウド債権管理システム 債権奉行iクラウドについて

-

デジタル化時代に必要な高レベルでの業務標準化とデジタル化ができる販売管理・在庫管理システム

商蔵奉行iクラウドについて

こちらの記事もおすすめ

メルマガ読者20万人以上!

OBC 360のメルマガ登録はこちらから!

メルマガ登録

OBC 360のメルマガ登録はこちらから!